สังคม คุณภาพชีวิต

สังคม คุณภาพชีวิต

มีการคาดการณ์ว่ากองทุนประกันสังคม กำลังจะเกิดวิกฤตภายในอีกไม่กี่ปีข้างหน้า จากการที่ประเทศไทยมีจำนวนผู้สูงอายุมากขึ้น หรือเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ อีกทั้งเด็กเกิดใหม่มีจำนวนลดลงมากขึ้นทุกปี ส่งผลให้ประชากรวัยแรงงานในระบบมีน้อยลง องค์การแรงงานระหว่างประเทศ (ILO) ประเมินว่าปัญหาดังกล่าวจะปะทุขึ้นภายในปี 97 โดยเงินของกองทุนประกันสังคมจะหมดลงและเริ่มติดลบจากรายจ่ายที่มากขึ้น ถือเป็นความท้าทายครั้งใหญ่ของกองทุนประกันสังคม เพราะเกี่ยวข้องกับคนไทยกว่า 13 ล้านคน ในด้านสิทธิรักษาพยาบาลและชีวิตความเป็นอยู่หลังวัยเกษียณ

เงินกองทุนฯ อาจลดลงหลังปี 85

กองทุนประกันสังคม “จะล้มไม่ได้” อนุสรณ์ ธรรมใจ ที่ปรึกษาการเงินการคลัง คณะกรรมการประกันสังคม กล่าวกับ Policy Watch สาเหตุที่ต้องเป็นเช่นนั้น เพราะเป็นกองทุนที่มีขนาดใหญ่ที่สุดในระบบสวัสดิการไทยและเกี่ยวข้องกับคนนับสินล้านคน

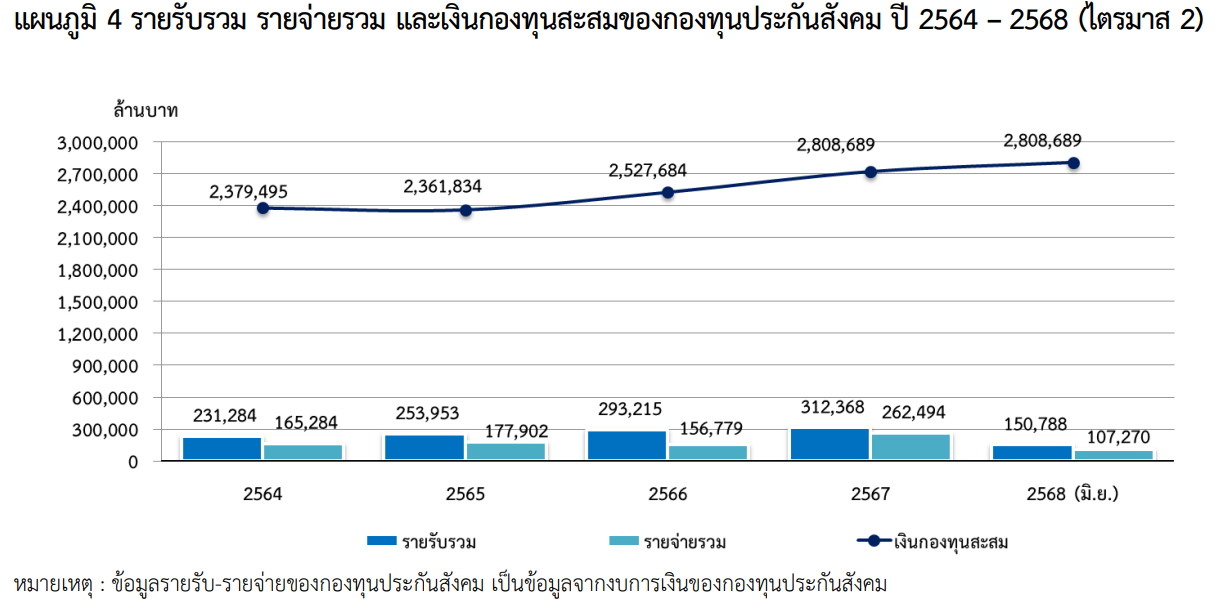

ปัจจุบัน ณ ครึ่งปี 68 กองทุนประกันสังคมมีเงินสะสม 2.8 ล้านล้านบาท โดยภายในปี 85 กองทุนฯ จะมีเงินสะสมแตะระดับสูงสุด 8.5 ล้านล้านบาท ตามการคำนวณทางคณิตศาสตร์ประกันภัย ซึ่งเป็นช่วงที่มีจำนวนผู้ประกันตนจ่ายเงินสมทบมากสุด แต่หลักจากนั้นเงินกองทุนฯ จะทยอยลดลงต่อเนื่อง ตามโครงสร้างประชากรไทยที่จะมีผู้สูงอายุเพิ่มขึ้น อย่างไรก็ตามในช่วงหลายสิบปีที่ผ่านมา กองทุนประกันสังคมมีรายจ่ายเพิ่มขึ้นมาตลอด

“จริง ๆ เงินเริ่มทยอยไหลออกมามากขึ้น 23 ปีแล้ว และจะไหลออกมากขึ้น เพราะคนที่จะรับบํานาญชราภาพจะเพิ่มขึ้น แต่ในขณะที่คนที่อยู่ในระบบจะลดลง” อนุสรณ์ กล่าว

รายรับ-รายจ่าย และเงินกองทุนสะสมของกองทุนประกันสังคม ปี 64 – 68 (ไตรมาส 2/68)

หากไม่ทำอะไร ประกันสังคมจะล้ม

การทำให้กองทุนประกันสังคมมีความมั่นคงและเสียเสถียรภาพในระยะยาว จำเป็นต้องมีนโยบายหรือมาตรการอื่น ๆ เข้ามาดูแลเพิ่มเติม เช่น นโยบายที่เกี่ยวข้องกับโครงสร้างประชากร การเปิดรับการตั้งถิ่นฐานใหม่ (คนชาติอื่น) เพื่อให้มีแรงงานในประเทศมากขึ้น ขณะเดียวกันก็ต้องพัฒนาสิทธิประโยชน์ผู้ประกันตนให้ได้รับคุณภาพชีวิตที่ดี และปรับปรุงระบบบำนาญชราภาพให้เพียงพอต่อการดำรงชีวิตในช่วงวัยเกษียณอายุของผู้ประกันตน ควบคู่ไปกับการดูแลความมั่นคงของกองทุนประกันสังคม

แต่ถ้าหากไม่ทำอะไร เงินกองทุนประกันสังคมก็จะหมดภายในปี 97 ตามการคำนวณขององค์การแรงงานระหว่างประเทศ

เพิ่มเพดานเงินเดือนยืดอายุกองทุน

สำนักงานประกันสังคม เตรียมปรับฐานเพดานค่าจ้าง (เงินเดือน) ครั้งใหญ่ในรอบ 35 ปี ของผู้ประกันตน ม.33 ซึ่งร่างกฎกระทรวงผ่านการรับฟังความเห็นแล้ว โดยใจความสำคัญของเรื่องนี้ คือ การทยอยปรับฐานเพดานเงินเดือนผู้ประกันตนจากเดินสูงสุดที่ 15,000 บาท สมทบสูดสุด 750 บาทต่อเดือน เป็นฐานเพดานเงินเดือนใหม่ 17,500 บาท ต้องส่งเงินสมทบสูงสุด 875 บาทต่อเดือน เริ่มวันที่ 1 ม.ค. 69 จากนั้นในปี 72 จะปรับฐานเพดานเงินเดือนใหม่ 20,000 บาท ต้องส่งเงินสมทบสูงสุด 1,000 บาทต่อเดือน และในปี 75 ปรับฐานเพดานเงินเดือนใหม่เป็น 23,000 บาท ต้องส่งเงินสมทบ 1,150 บาท

อนุสรณ์ อธิบายประเด็นนี้ว่า เงินสมทบของผู้ประกันตนยังคงจ่ายในอัตราเท่าเดิม 5% ของเงินฐานเพดานเงินเดือน แต่จะปรับใหม่ในส่วนเฉพาะฐานเพดานเงินเดือนสูงสุด ดังนั้นเงินสมทบที่ต้องจ่ายมากขึ้นนั้นจะมาจากฐานเงินเดือนที่สูงขึ้น (ยกตัวอย่างอัตรา 5% ของเงินเดือน 15,000 บาท เท่ากับ 750 บาท เทียบกับอัตรา 5% ของฐานเงินเดือน 17,500 บาท จะเท่ากับ 875 บาท)

ฐานเพดานเงินเดือนที่เพิ่มขึ้นจะทำให้ผู้ประกันตน ม.33 ต้องจ่ายเงินสมทบมากขึ้น แต่จะได้รับสิทธิประโยชน์ต่าง ๆ เพิ่มขึ้นด้วย เพราะจะแปรผันตามเพดานเงินเดือนที่สูงขึ้นของผู้ประกันตน โดยการปรับฐานเพดานเงินเดือนในครั้งนี้ ตามแผนกำหนดให้เริ่มภายในต้นปี 69 พร้อมกับการปรับสูตรบำนาญชราภาพ แต่ขึ้นอยู่กับกระทรวงแรงงานว่าจะออกเป็นกฎกระทรวงเมื่อไหร่ และจากนั้นต้องเสนอเข้าที่ประชุมคณะรัฐมนตรี (ครม.) เพื่อพิจารณา

อนุสรณ์ ธรรมใจ ที่ปรึกษาการเงินการคลัง คณะกรรมการประกันสังคม

ที่ปรึกษาคณะกรรมการประกันสังคม เชื่อว่าการปรับฐานเพดานเงินเดือนจะช่วยชะลอความเสี่ยงที่กองทุนประกันสังคมจะล้มละลาย ให้สามารถยืดเวลาออกไปยาวนานมากขึ้น แต่ไม่ได้การันตีความมั่นคงถาวรในระยะยาวได้ ซึ่งอีกประมาณ 30 – 40 ข้างหน้า กองทุนประกันสังคมจะต้องปรับปรุงกองเพิ่มเติมอีก เพื่อให้มีความเสถียรภาพและความมั่นคง ไม่เช่นนั้นอาจต้องพึ่งงบประมาณจากภาครัฐมากขึ้น หรือผู้ประกันตันก็ต้องจ่ายเงินสมทบเพิ่มขึ้นเหมือนในยุโรป

บทความที่เกี่ยวข้อง: เปิดสูตรใหม่ประกันสังคม ผู้ประกันตนได้บำนาญเพิ่ม เริ่มใช้ปี 69

ในช่วง 1-2 ปีที่ผ่านมา กองทุนประกันสังคมเริ่มมีการปฏิรูปหลายอย่างหลังมีการเลือกตั้งบอร์ดประกันสังคม และในระยะต่อไป อนุสรณ์ อยากให้นำกองทุนประกันสังคมออกจากระบบราชการ เพื่อให้สามารถบริหารได้คล่องตัวและมีประสิทธิภาพสูงขึ้น เหมือนกับธนาคารแห่งประเทศไทย (ธปท.) เป็นหน่วยงานของรัฐที่มีความเป็นอิสระ โดยจะทําให้กองทุนประกันสังคมสามารถดูแลเงินของผู้ประกันตน นายจ้าง และรัฐบาลที่จ่ายสมทบเข้ามาได้ดียิ่งขึ้น อย่างไรก็ตามการบริหารกองทุนฯ ต้องมีธรรมภิบาลที่สูง เพราะต่อให้ออกแบบกลไกดีขนาดไหน แต่ถ้าบริหารจัดการไม่ดีก็อาจจะแย่กว่าระบบราชการ ดังนั้นต้องมีการตรวจสอบถ่วงดุลจากบุคคลอื่นที่เป็นมืออาชีพ

เศรษฐกิจแย่ ลามกองทุนฯ วิกฤตไวขึ้น

เศรษฐกิจไทยในช่วง 1-2 ปีนี้ มีอัตราการเติบโตที่ชะลอลงมากขึ้นเรื่อย ๆ ประเด็นนี้ อนุสรณ์ มองว่า อาจส่งผลให้กองทุนประกันสังคม เสี่ยงวิกฤตเร็วมากขึ้นจากปี 97 เพราะจะมีคนว่างงานจำนวนมากขึ้นจากปัญหาเศรษฐกิจ และจะทำให้กองทุนประกันสังคมก็ต้องจ่ายสิทธิประโยชน์ทดแทนว่างงานมากขึ้น

ทั้งนี้หากมองถึงอนาคตของระบบเศรษฐกิจและและระบบการผลิตอุตสหกรรม จะมีการเปลี่ยนแปลงในด้านเทคโนโลยีมากขึ้น โดยเฉพาะหุ่นยนต์ ระบบอัตโนมัติ และปัญญญาประดิษฐ์ หรือเอไอ (AI) จะมีทำงานแทนแรงงานที่เป็นมนุษย์ ซึ่งก็ถือเป็นอีกหนึ่งโจทย์ปัญหาใหญ่ของกองทุนประกันสังคม

เล็งเพิ่มเวลาเกษียณอายุ

สำหรับการขยายเวลาเกษียณอายุ สำนักงานประกันสังคมมีการศึกษาเรื่องนี้ไว้แล้วว่าจะทยอยขยายครั้งละ 1 ปี เช่น จากอายุ 55 ปี เป็น 56 ปี และเป็น 57 ปี ไปเรื่อย ๆ จนถึงอายุ 60 ปี แต่ยังไม่มีการตัดสินใจนำในใช้ ซึ่งการทำเรื่องนี้ก็ต้องพิจารณาถึงด้านอื่นด้วย เพราะการขยายเกษียณอายุ ถือเป็นการลิดรอนสิทธิ เช่น หากผู้ประกันตนอยากเกษียณอายุตอน 55 ปี แต่ระบบบังคับให้เกษียณอายุตอน 56 ปี ก็เสี่ยงอาจเกิดกระแสต่อต้านได้ จึงต้องบริหารการสื่อสารให้สังคมเข้าใจด้วย

แต่ในท้ายที่สุดแล้วส่วนตัวมองว่าก็ต้องมีการขยายเวลาเกษียณอย่างหลีกเลี่ยงไม่ได้ แม้ฝ่ายการเมืองอาจไม่อยากทำ แต่คนที่ดูแลระบบก็พยายามจะให้เกิดการปฏิรูปเพื่อทำให้ประกันสังคมดีขึ้น เพราะหากไม่ทำอะไรคนที่จะเดือดร้อน คือ ลูกหลานในอนาคต

ลงทุนนอกตลาดเสี่ยงสูงโดนแทรกแซง

การลงทุนของกองทุนประกันสังคม จะถูกกำหนดนโยบายโดยคณะกรรมการประกันสังคม (บอร์ด) แต่ไม่ได้ลงไปดูในระดับปฏิบัติการ โดยระบบการลงทุนมีทั้งส่วนกองทุนประกันสังคมบริหารเอง และจ้างผู้จัดการกองทุนภายนอกที่เป็นมืออาชีพมาบริหาร ซึ่งเป็นเรื่องปกติ เพราะกองทุนฯ มีเงินลงทุนจำนวนมาก แต่การจ้างบริหารก็ต้องกำกับดูแลเข้มข้น ในมุมของความเป็นมืออาชีพ ทั้งเจ้าหน้าที่ของกองทุนและผู้บริหารภายนอกต่างก็มีความเชี่ยวชาญในด้านนี้ อย่างไรก็ตามระบบการกำกับดูแลปัจจุบันก็มีหลักเกณฑ์อยู่แล้ว แต่ยังมีบางส่วนที่ควรปรับปรุงและต้องยกระดับขึ้นดีขึ้นอีก

กรณีที่มักเกิดปัญหา คือการลงทุนนอกตลาด เพราะถ้าลงทุนในตลาดหลักทรัพย์ จะมีข้อมูลที่ชัดเจนสามารถตรวจสอบได้ แต่การลงทุนนอกตลาด มักมีโอกาสถูกแทรกแซงได้ด้วยผลประโยชน์อันมิชอบในรูปแบบใดรูปแบบหนึ่ง ดังนั้นจำเป็นต้องสร้างระบบกลไกป้องกันให้ดี และผู้ปฏิบัติงานต้องมีความเป็นมืออาชีพ กล้าที่จะ “เป่านกหวีด” แจ้งเตือน หากถูกแทรกแซงด้วยวิธีใดด้วยวิธีหนึ่ง

หากถามว่าโอกาสที่จะเกิดเหตุกาณ์ อย่างกรณีอาคารสกายไนน์ เซ็นเตอร์ (SKYY9 Centre) ที่สำนักงานประกันสังคมซื้อในราคาแพงกว่าตลาด ก็ต้องบอกว่า “มีโอกาสเกิดขึ้นได้” ถ้าหากไม่วางระบบป้องกันภายในให้ดีพอ เพราะมีโอกาสสูงที่คนมีอำนาจจะเข้ามาหาผลประโยชน์จากองทุนประกันสังคม

ที่ผ่านมาการลงทุนในตลาดหลักทรัพย์ของกองทุนประกันสังคม ได้ผลตอบแทนสูงชนะตลาด แต่ตามที่วางไว้จะพยายามให้ได้ผลตอบแทนเพิ่มขึ้น เพื่อป้องกันไม่ให้กองทุนฯ ล้มละลาย ซึ่งควรต้องทำให้ได้ในตอนที่กองทุนฯ ยังมีเงินจำนวนมาก ก่อนที่จะเริ่มลดลงหลังจากปี 85 เพราะหากมีเหลือเงินน้อย จะทำให้ศักยภาพในการลงทุนหาผลตอบแทนลดลง

แน่นอนว่าการเพิ่มผลตอบแทนย่อมมาพร้อมกับความเสี่ยง ซึ่งต้องมีระบบกำกับที่ดี เพราะเงินนี้เป็นของผู้ประกันตน หากสิ่งไหนมีความเสี่ยงสูงเกินไปก็จะไม่ลงทุนในสิ่งนั้น

การกำหนดกรอบการลงทุนของกองทุนประกันสังคม ขึ้นอยู่กับสภาวะเศรษฐกิจและสถานการณ์การลงทุนด้วย หากอยู่ในสภาวะที่ผันผวนและมีความเสี่ยงสูง ก็ไม่ควรเพิ่มสัดส่วนการลงทุนในสินทรัพย์เสี่ยง อย่างไรก็ตามกรอบเป็นเพียงการจำกัดเพดานการลงทุนว่าต้องลงทุนไม่เกินเท่าไหร่ เพื่อป้องกันความเสี่ยงต่อระบบประกันสังคมทั้งหมด ส่วนเรื่องการตัดสินใจลงทุนขึ้นอยู่กับดุลพินิจของผู้บริหารการลงทุน ตามสภาวะของตลาด ณ ขณะนั้น

แนะกระจายความเสี่ยงลงทุนต่างประเทศ

ที่ปรึกษาการเงินการคลัง คณะกรรมการประกันสังคม เห็นด้วยว่า กองทุนฯ ควรต้องไปลงทุนในต่างประเทศมากขึ้น หากต้องการลดความเสี่ยง เนื่องจากเป็นหลักของการบริหารความเสี่ยงพื้นฐาน โดยเปรียบเทียบว่าไม่ควรใส่ไข่ไก่ทั้งหมดในตระกร้าใบเดียวและเป็นตระกร้าขนาดเล็ก เพราะตลาดทุนไทยมีขนาดเล็ก ถ้าหากเกิดอะไรขึ้นมา การลงทุนก็จะมีความเสี่ยงทั้งหมด

แต่ถ้าถามว่าการลงทุนในต่างประเทศมีความเสี่ยงหรือไม่ คำตอบ คือ มีความเสี่ยงอีกรูปแบบหนึ่ง เช่น ความเสี่ยงด้านอัตราแลกเปลี่ยน สถานการณ์เศรษฐกิจสหรัฐฯ เป็นต้น ดังนั้นไม่มีอะไรที่ควบคุมได้ทั้งหมด

ท้ายที่สุดสิ่งที่จะช่วยทำให้เกิดความมั่นใจได้ คือ คนบริหารต้องมีความเป็นมืออาชีพ และมีความรับผิดชอบ ต้องตระหนักเสมอว่าเงินนี้เป็นของผู้ประกันตน แต่ต้องบริหารให้เหมือนกับว่าเป็นเงินของตนเองที่จะต้องทำให้ดีที่สุด

อย่างไรก็ตาม เรื่องความหยุดหยุ่นการลงทุน แม้บอร์ดประกันสังคมจะเป็นผู้กำหนดกรอบนโยบายทิศทางการลงทุน แต่ผู้บริหารการลงทุนจะมีอิสระในการตัดสินใจ เพราะบางเรื่องต้องอาจต้องตัดสินใจในทันที แต่จะต้องมีการรายงานต่อบอร์ดประกันสังคมให้รับทราบ ซึ่งจะมีการกำกับดูแลเป็นระยะ

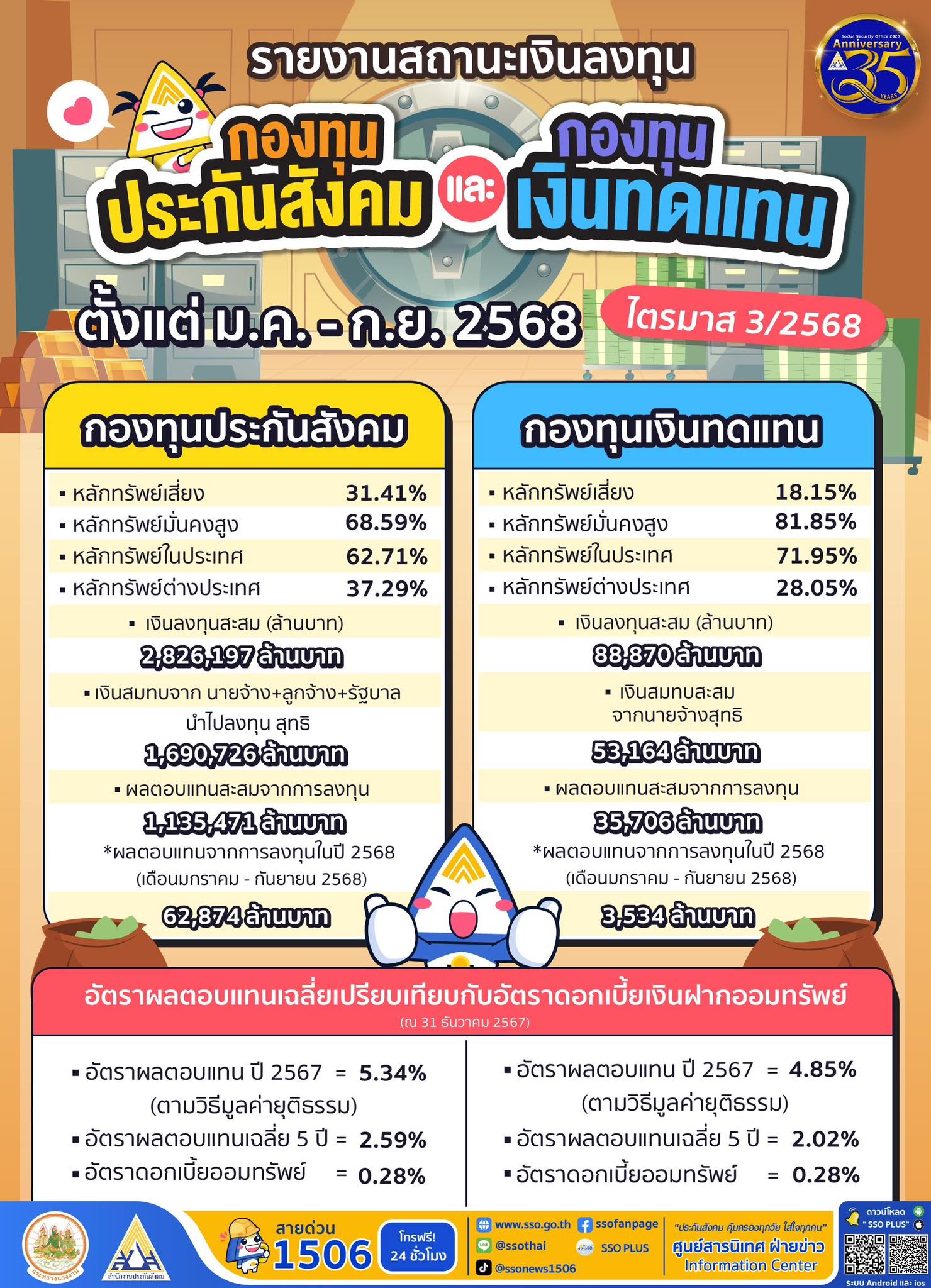

สถานะการลงทุนของกองทุนประกันสังคมและกองทุนเงินทดแทน ณ ไตรมาส 3 ปี 68

บทความที่เกี่ยวข้อง:

- การขยายอายุเกษียณ: โจทย์ที่ซับซ้อนกว่าตัวเลข

- เปิดศักราชใหม่? เชื่อมสิทธิ์สุขภาพ “บัตรทอง-ประกันสังคม”

- ทางรอดกองทุนประกันสังคม ต้องเพิ่มเงินสมทบสมาชิก