สังคม คุณภาพชีวิต

สังคม คุณภาพชีวิต

ประกันสังคม เป็นการสร้างหลักประกันในการดำรงชีวิตในกลุ่มสมาชิกเพื่อรับผิดชอบการเฉลี่ยความเสี่ยงที่อาจเกิดขึ้น โดยมีคุณลักษณะ ดังนี้

- เฉลี่ยทุกข์-เฉลี่ยสุข ซึ่งกันและกันระหว่างสมาชิก

- เงินสมทบที่เก็บไปจะสะสมเป็นกองทุน ให้สิทธิพิเศษเฉพาะผู้ส่งเงินสมทบ (ผู้ประกันตน) เท่านั้น

- การเก็บเงินสมทบถือเป็นภาษีพิเศษ เก็บจากบุคคลที่กำหมายกำหนดเท่านั้น

มีเป้าหมายหลักที่จะทำให้ประกันสังคมสามารถครอบคลุมทุกตัวบุคคลของประชาชนในชาติ (Universal Coverage) ได้ในอนาคต

ประเทศไทยดำเนินการระบบประกันสังคมออกเป็น 2 กองทุน ได้แก่

1. กองทุนประกันสังคม

เป็นกองทุนที่ให้หลักประกันแก่ผู้ประกันตนให้ได้รับประโยชน์ทดแทน เมื่อต้องประสบอันตรายหรือเจ็บป่วย ทุพพลภาพ หรือตาย ซึ่งไม่เนื่องจากการทำงาน รวมถึง คลอดบุตร สงเคราะห์บุตร ชราภาพ และว่างงาน

โดยมีสิทธิประโยชน์ 7 กรณี (ไม่เนื่องจากการทำงาน) ได้แก่ เจ็บป่วย ทุพพลภาพ ตาย ว่างงาน คลอดบุตร สงเคราะห์บุตร และชราภาพ

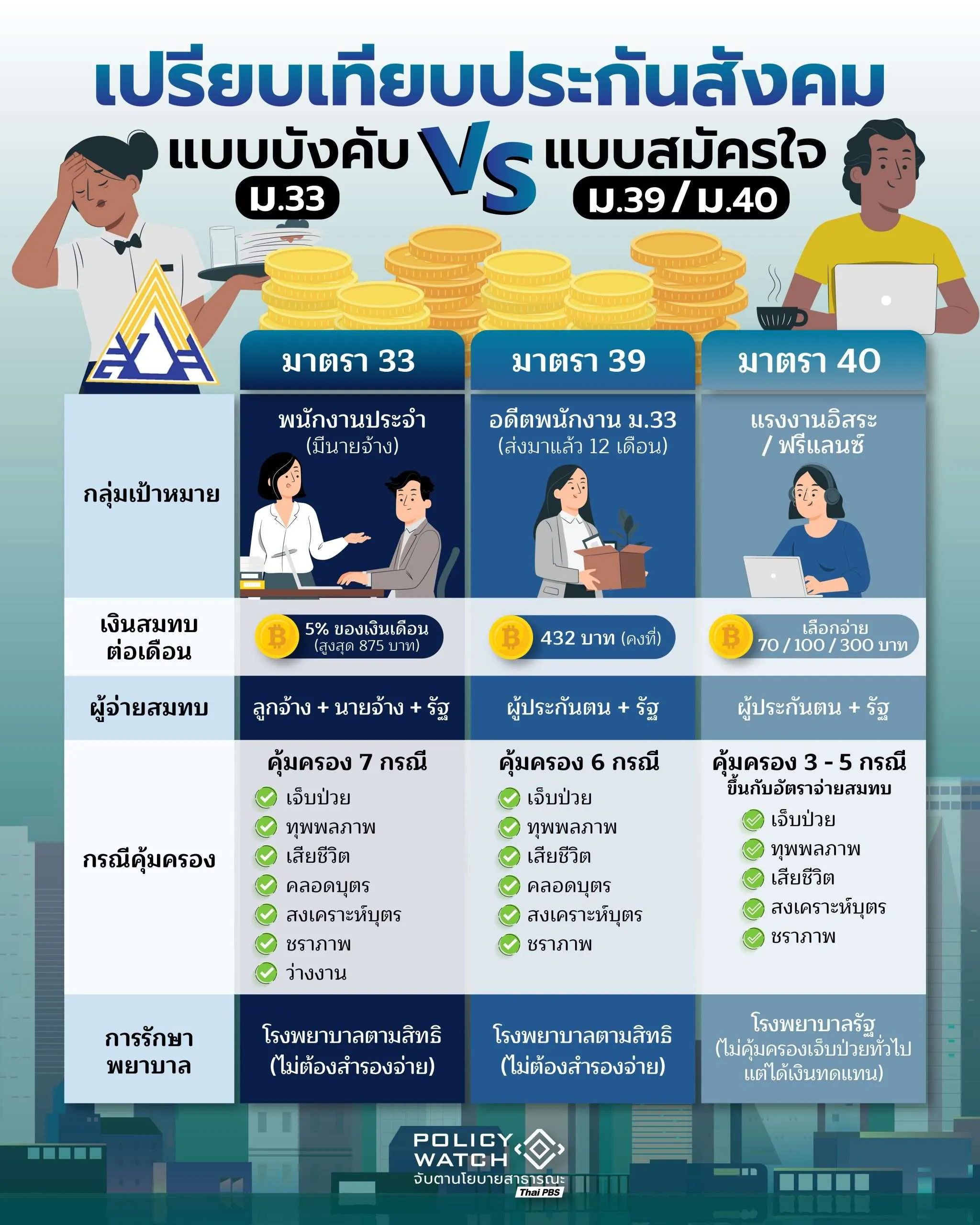

โดยแบ่งผู้ประกันตนออกเป็น 3 มาตรา ได้แก่

- ผู้ประกันตน (มาตรา 33) ลูกจ้างผู้ซึ่งทำงานให้กับนายจ้างที่อยู่ในสถานประกอบการที่มีลูกจ้างตั้งแต่ 1 คนขึ้นไป ได้รับความคุ้มครองทั้ง 7 กรณี

- ผู้ประกันตนโดยสมัครใจ (มาตรา 39) เคยเป็นผู้ประกันตนตามมาตรา 33 จ่ายเงินสมทบก่อนออกจากงานไม่น้อยกว่า 12 เดือน แล้วออกจากงานไม่เกิน 6 เดือนนับแต่วันที่ออกจากงาน และต้องการรักษาสิทธิประกันสังคมต่อ ได้รับความคุ้มครอง 6 กรณี (ไม่ได้รับกรณีว่างงาน)

- ผู้ประกันตนโดยสมัครใจ (มาตรา 40) ประกอบอาชีพอิสระหรือแรงงานนอกระบบไม่เป็นผู้ประกันตนมาตรา 33 หรือ 39 ได้รับความคุ้มครอง 3 – 5 กรณี ขึ้นอยู่กับจำนวนเงินที่จ่าย

2. กองทุนเงินทดแทน

เป็นกองทุนที่จ่ายเงินทดแทนให้แก่ลูกจ้างแทนนายจ้าง กรณีประสบอันตรายหรือเจ็บป่วย ทุพพลภาพ สูญเสียอวัยวะหรือสมรรถภาพในการทำงานของร่างกาย ตายหรือสูญหาย อันเนื่องมาจากการทำงานให้แก่นายจ้าง โดยไม่คำนึงถึงวัน เวลา และสถานที่ แต่ดูจากสาเหตุ

มีสิทธิประโยชน์ 4 กรณี (เนื่องจากการทำงาน) ได้แก่ ค่ารักษาพยาบาล ค่าทดแทนรายเดือน (รวม 4 กรณี ได้แก่ หยุดงาน สูญเสียสมรรถภาพในการทำงาน ทุพพลภาพ และตายหรือสูญหาย) ค่าฟื้นฟูสมรรถภาพในการทำงาน และค่าทำศพ