สังคม คุณภาพชีวิต

สังคม คุณภาพชีวิต

การปรับปรุงสูตรการคำนวณบำนาญชราภาพของผู้ประกันตนตามมาตรา 33 และมาตรา 39 ใหม่ ที่เรียกว่าสูตร “CARE” ทางสำนักงานประกันสังคม (สปส.) อยู่ระหว่างการเปิดรับฟังความคิดเห็นตั้งแต่วันที่ 1-17 ต.ค. 68 ให้ผู้ประกันตนและประชาชนทั่วไป ร่วมแสดงความคิดเห็นผ่านระบบกลางทางกฎหมาย หรือผ่านแอปพลิเคชัน Line Official Account ของสำนักงานประกันสังคม

คำถามใหญ่ ๆ ของการปรับสูตรการคำนวณบำนาญชราภาพของผู้ประกันตนตามมาตรา 33 และมาตรา 39 (เฉพาะกิจ) คือ ผู้ประกันตนจะได้รับบำนาญมากขึ้นหรือน้อยลงหรือไม่

บุปผา เรืองสุด เลขาธิการสำนักงานประกันสังคม ระบุว่า การพิจารณาปรับปรุง สูตรคำนวณเงินบำนาญชราภาพของผู้ประกันตนตามมาตรา 33 และมาตรา 39 แห่งพระราชบัญญัติประกันสังคม พ.ศ. 2533 และที่แก้ไขเพิ่มเติมเพื่อสร้างความเป็นธรรมแก่ผู้ประกันตน และสอดคล้องกับสภาพเศรษฐกิจและสังคม และก่อให้เกิดความยั่งยืนในการจ่ายประโยชน์ทดแทน

การเปิดเวทีรับฟังความคิดเห็น จึงเป็นโอกาสอันดีที่จะได้ร่วมกันแสดงความคิดเห็นอย่างรอบด้าน ทั้งจากผู้ประกันตนตามมาตรา 33 มาตรา 39 และนายจ้าง หรือผู้ที่เคยเป็นผู้ประกันตนซึ่งอยู่ระหว่างรอรับสิทธิประโยชน์ในกรณีชราภาพ รวมทั้ง ผู้รับเงินบำนาญ กองทุนประกันสังคมอยู่ในปัจจุบัน เพื่อสร้างการรับรู้ ความเข้าใจ

สำหรับข้อเสนอแนะในการปรับปรุงสูตรบำนาญชราภาพใหม่ “สูตรบำนาญ CARE” หลังจากเปิดรับฟังความคิดเห็นแล้วเสร็จ สปส.จะสรุปข้อเสนอต่อคณะรัฐมนตรี และออกประกาศเป็นกฎกระทรวงบังคับใช้ ซึ่งคาดว่าจะใช้ในปี 2569

เทียบ “สูตรบำนาญเก่า -สูตรใหม่”

การปรับสูตรการคำนวณบำนาญชราภาพใหม่เกิดขึ้นจากแรงผลักดันของหลายส่วนทั้งผู้ประกันตนที่เห็นว่าการคำนวณบำนาญชราภาพแบบเดิมอาจจะไม่เป็นธรรมสำหรับผู้ประกันตน ที่บางส่วนได้รับเงินบำนาญไม่สอดคล้องกับเงินสมทบที่ส่งให้กับกองทุน

กระทั่งคณะกรรมการประกันสังคม (บอร์ดประกันสังคม) ได้แต่งตั้งคณะอนุกรรมการศึกษาและปรับปรุงสูตรการคำนวณบำนาญชราภาพของผู้ประกันตนตามมาตรา 33 และมาตรา 39 (เฉพาะกิจ) โดยมีผู้ทรงคุณวุฒิ นักวิชาการ ผู้แทนฝ่ายนายจ้าง ผู้แทนฝ่ายผู้ประกันตน ผู้แทนจากองค์กรภาครัฐ และผู้แทนสำนักงานประกันสังคม ร่วมกันศึกษาและวิเคราะห์ข้อมูลเกี่ยวกับการปรับปรุงสูตรบำนาญชราภาพ เพื่อสร้างความเป็นธรรมแก่ผู้ประกันตน รวมถึงศึกษาผลกระทบอย่างรอบด้านจากการปรับสูตรบำนาญที่มีต่อผู้มีส่วนได้ส่วนเสีย

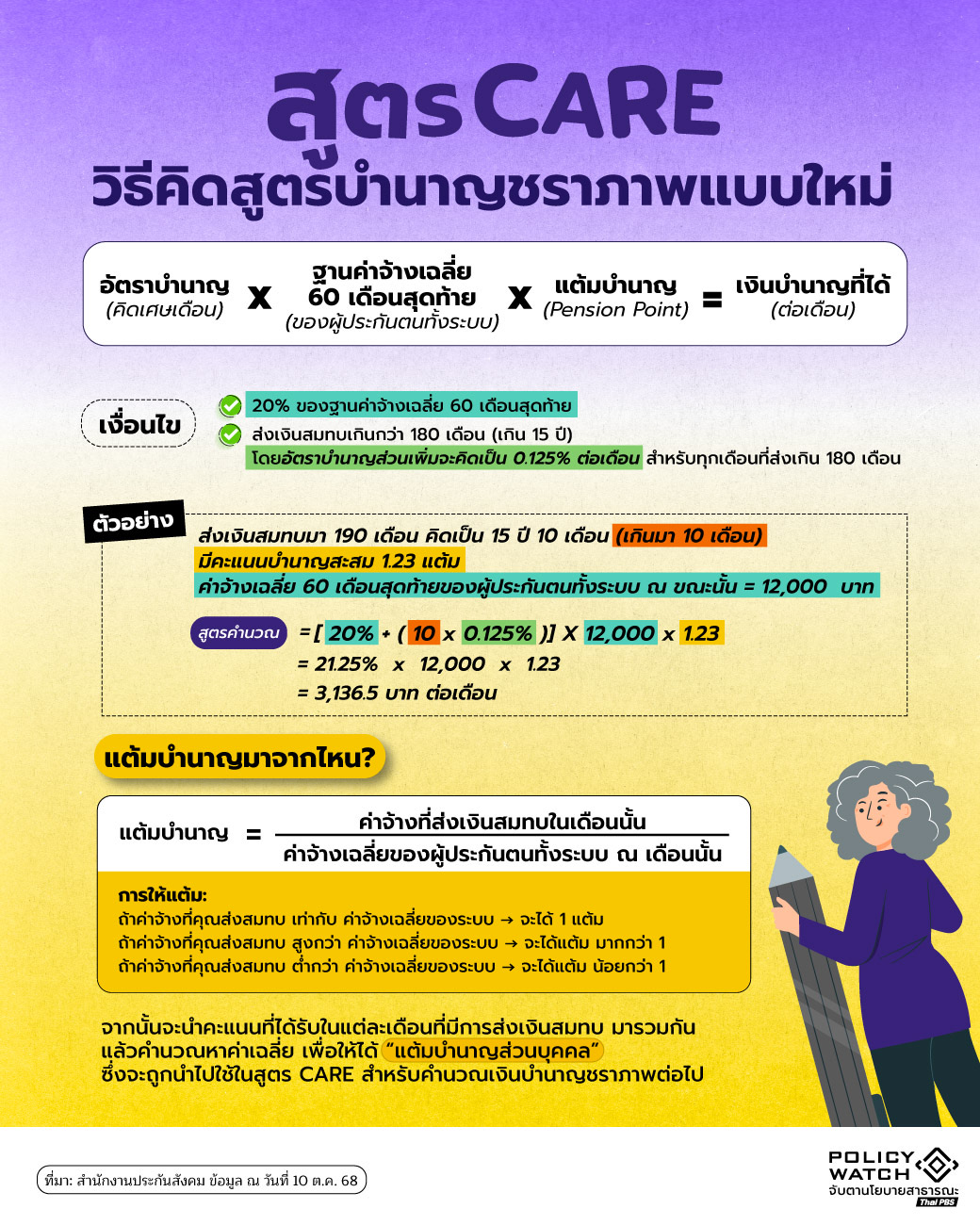

ณภูมิ สุวรรณภูมิ นักวิชาการสถิติชำนาญการ กองวิจัยและพัฒนา สำนักงานประกันสังคม ได้เปรียบเทียบการคำนวณบำนาญชราภาพแบบใหม่ CARE กับแบบเก่า โดยระบุว่า การคิดสูตรบำนาญรายเดือนมี 2 องค์ประกอบ

- บำนาญรายเดือน = อัตราบำนาญ x ฐานค่าจ้าง (สำหรับการคำนวณบำนาญ)

โดย “อัตราบำนาญ” ขึ้นอยู่กับระยะเวลาการส่งสมทบ ยิ่งส่งนาน ยิ่งได้บำนาญสูง

ทั้งนี้ สูตรคำนวณบำนาญแบบเดิม จะคิดอัตราบำนาญ ตามระยะเวลาการส่ง คือ ถ้าส่งมา 15 ปี จะได้อัตราบำนาญเท่ากับ 20% แต่หากส่งเกินจากนี้จะคิดเพิ่มให้เป็นรายปี เช่น ถ้าส่งมากกว่า 20 ปี ส่วนที่เกินมา 5 ปี จะได้อัตราบำนาญเพิ่มขึ้น 1.5% ต่อปี และถ้าส่งมานาน 35 ปี ส่วนที่เกินมา 20 ปี จะได้ 50% ต่อปี

การคำนวณอัตราค่าจ้าง สูตรเดิมมีปัญหา คือ หากส่งเงินสมทบมีเศษเดือนไม่ครบปี จะถูกตัดเศษเดือนทิ้งไม่นำมาคำนวณในสูตร เช่น ส่งเงินสมทบ 21 ปี 5 เดือนในปีส่วนที่เกินจะถูดปัดเศษทิ้งจาก 6 ปี 5 เดือน จะเหลือเพียง 6 ปีเต็ม ก่อนนำมาคิดอัตราบำนาญ ดังนี้ 6 x 1.5% = 9% รวมอัตราบำนาญที่ได้รับ 20% + 9% = 29.% จะเห็นได้ว่าในสูตรเดิมนี้ ไม่ได้นำ 5 เดือนมาคำนวณด้วย

ดังนั้น การแก้ไขสูตรใหม่ จึงคิดอัตราบำนาญรายเดือนแทนคิดรายปี โดยเสนอว่าให้แก้กฎหมายตรงนี้แทนที่จะปรับอัตราบำนาญเพิ่มขึ้นเป็น 1.5% ต่อปี ให้แก้เป็น 0.125% ต่อเดือน ที่สมทบเกินกว่า 180 เดือน ซึ่งทุกเดือนที่ส่งเงินสมทบจะถูกนำมาคิดเป็นเงินบำนาญด้วย ไม่ถูกตัดเศษเดือนทิ้งเหมือนแบบของเดิม ทำให้ทุกคนมีโอกาสได้บำนาญเพิ่มมากขึ้นตามที่จ่ายสมทบจริงทุกเดือน และไม่มีใครได้ลดลง

เทียบการคิดอัตราบำนาญ

- สูตรเดิม อัตราบำนาญ 20% + 1.5% ต่อปี ที่สมทบมากกว่า 15 ปี

- สูตรใหม่ อัตราบำนาญ 20% + 0.125% ต่อเดือนที่สมทบมากว่า 180 เดือน

รวมแล้ว 1.5% ต่อปีเหมือนเดิม แต่เปลี่ยนจากคิดรายปี เป็นคิดรายเดือน เพื่อรวมเศษเดือนที่ไม่ครบปีด้วย ซึ่งจะเพิ่มบำนาญกรณีผู้ส่งสมทบไม่ครบปีแบบมีเศษเดือน

เทียบวิธีคิดฐานค่าจ้าง

- สูตรเดิม: การคิดฐานค่าจ้างมาจากค่าเฉลี่ย 60 เดือน หรือ 5 ปีสุดท้ายของการส่งเงินสมทบ

- สูตรใหม่: คำนวณจากค่าจ้างทุกเดือนตั้งแต่เริ่มส่งเงินสมทบ โดยปรับเป็นเงินปัจจุบันก่อนนำมาคำนวณเป็นบำนาญให้เป็นฐานค่าจ้างเท่ากับสูตรเดิม ทำให้ผลลัพธ์ต่อผู้ประกันตนแต่ละคนจะไม่เท่ากัน

ปัญหาการคิดฐานค่าจ้างแบบเดิม

การคิดฐานค่าจ้างสูตรเดิม มีปัญหา เนื่องจากการใช้ฐานค่าจ้างเป็น 60 เดือนสุดท้าย หรือ 5 ปีของการส่งเงินสมทบ ซึ่งผู้ประกันตนไม่สามารถคาดการณ์ได้ว่า ค่าจ้าง 60 เดือนสุดท้ายจะมากขึ้นหรือน้อยลง

นอกจากนี้ยังพบว่า ข้อมูลของผู้ประกันตนที่ทำงานยาวนานและมีเงินเดือนโตขึ้นเป็นลำดับอย่างต่อเนื่องมีประมาณ 1ใน 3 ของลูกจ้างทั้งหมด ขณะที่พบว่ามีผู้ประกันตนส่วนใหญ่ เมื่ออายุใกล้เกษียณก็เปลี่ยนงาน หรือ ออกไปทำงานฟรีแลนซ์นอกระบบ และไปสมัครมาตรา 39 อาจทำให้มีเงินเดือน 5 ปีสุดท้ายลดลง

ดังนั้นการคำนวณฐานค่าจ้างเฉพาะในช่วง 5 ปีสุดท้าย จึงอาจไม่เป็นธรรมกับคนกลุ่มนี้ เพราะผู้ที่ส่งเงินสมทบมานานในอัตราที่สูง แต่มีเงินเดือนลดลงในช่วง 5 ปีสุดท้ายหรือ ช่วงท้ายของ มาตรา 39 จะเสียเปรียบอย่างมากในสูตรเก่า เพราะจะได้อัตราบำนาญน้อยกว่าเงินสมทบที่ส่งไปทั้งหมดก่อนหน้านั้น

ในขณะที่ผู้ประกันตนที่มีเงินเดือนต่ำมาอย่างต่อเนื่องหลายสิบปี แต่กลับมีเงินเดือนสูงขึ้นกระทันหันในช่วง 5 ปีสุดท้ายจะได้เปรียบกับสูตรบำนาญเก่า

“เพราะฉะนั้น สูตรใหม่ เราจะใช้ค่าจ้างทุกเดือนที่ส่งเงินสมทบมาคิดคำนวณอัตราบำนาญ แต่บางคนอาจจะรู้สึกว่าการเฉลี่ยทุกเดือน ถ้าเงินเดือนเมื่อ 20 ปีที่แล้วน้อย เมื่อนำมาคำนวณ อาจจะส่งผลให้เงินบำนาญลดลงหรือไม่ ซึ่งก็เป็นความจริง เพราะเราจะปรับค่าเงินเดือนในอดีตให้เป็นค่าเงินปัจจุบันที่กำลังจะเกษียณก่อนการคำนวณบำนาญ ทำให้อัตราบำนาญไม่ลดลง”

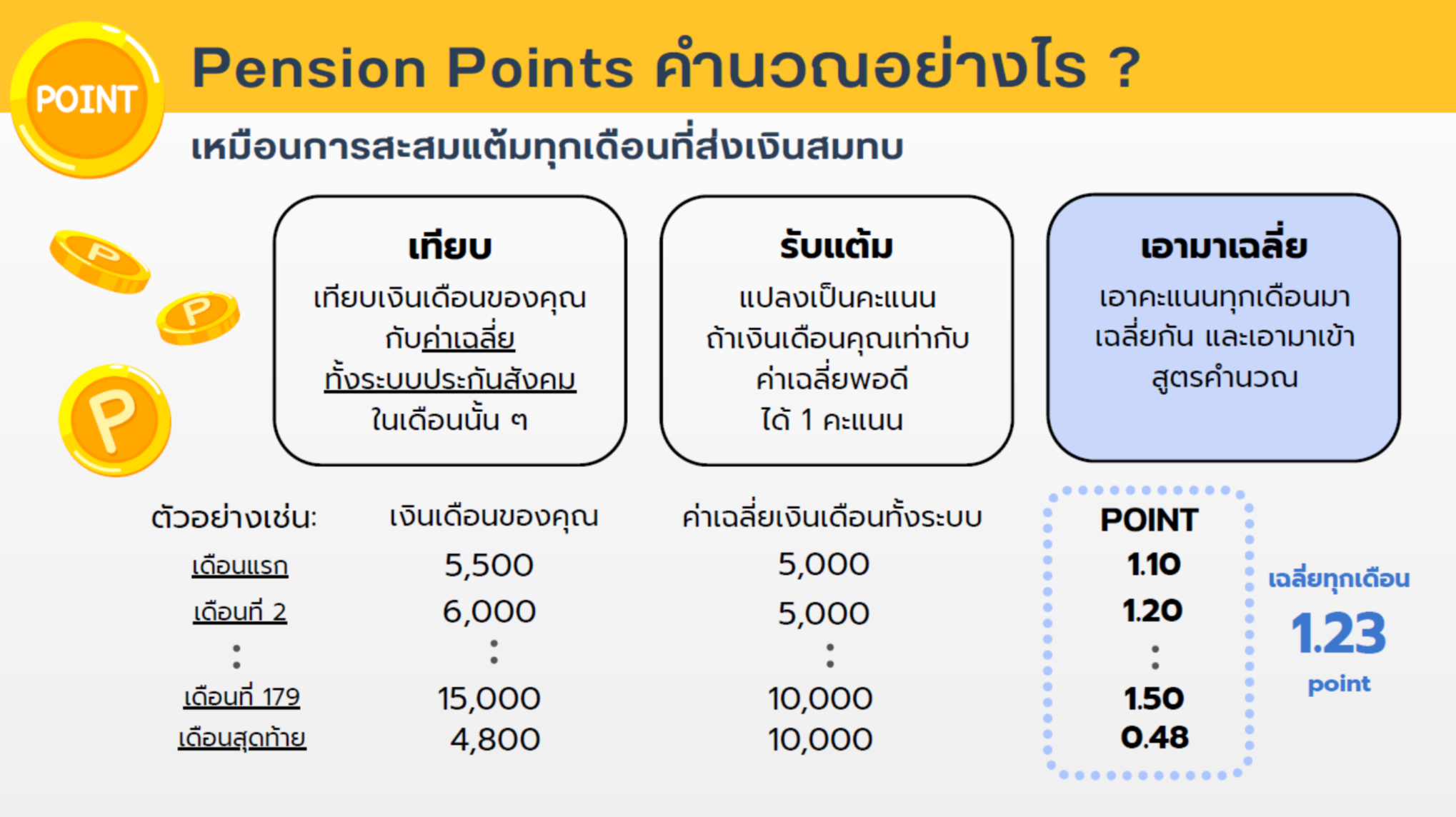

ปรับค่าเงินให้เป็นปัจจุบันอย่างไร

การปรับค่าเงิน ด้วย “ แต้มบำนาญ” (Pension Point) ของแต่ละคน ผ่าน 3 ขั้นตอนคือ

- เทียบ คือการนำเอาเงินเดือนของคุณกับค่าเฉลี่ยเงินของประกันสังคมทั้งระบบในเดือนนั้น ๆ

- รับแต้ม คือ แปลงเงินเดือนที่เทียบกับค่าเฉลี่ยแล้วเป็นแต้ม เช่น เงินเดือน 5,000 บาท เท่ากับค่าเฉลี่ยฐานเงินทั้งระบบ 5,000 บาท จะได้ 1 แต้ม แต่ถ้าเงินเดือนสูงกว่าค่าเฉลี่ย เช่น 5,500 บาท จะได้ 1.10 แต้ม (เทียบแบบบัญญัติไตรยางศ์) ทั้งนี้ค่าเฉลี่ยฐานเงินเดือน สปส.จะประกาศในเว็บไซต์ทุกเดือน

- เอามาเฉลี่ย หลังจากได้แต้มแล้วให้นำแต้มค่าเฉลี่ยของทุกเดือนมาคำนวณในอัตราบำนาญใหม่

สูตรบำนาญใหม่ หรือ ที่เรียกว่า สูตร CARE จึงมีวิธีคิดดังนี้

- สูตรบำนาญใหม่ (CARE) = อัตราบำนาญ(คิดเศษเดือน) x ค่าจ้างเฉลี่ย 60 เดือนสุดท้ายของผู้ประกันตนทั้งระบบ x แต้มบำนาญ Pension Point

สูตร CARE เพิ่มหรือลดบำนาญ ?

กลุ่มแรกคือ กลุ่มที่ส่งมาตรา 39 เป็นกลุ่มที่ได้ประโยชน์มากที่สุด โดยเฉพาะคนที่ส่งมาตรา 33 มานาน 10 ปี แล้วมาส่งมาตรา 39 ในช่วง 5 ปีสุดท้าย ทำให้ฐานค่าจ้างลดลง บำนาญสูตรใหม่จะทำให้ได้บำนาญเพิ่มขึ้น

กลุ่มที่สอง มาตรา 33 ที่เงินเดือนลดลง คือคนที่ได้เงินเดือนเยอะมาตลอดจนช่วง 5 ปีสุดท้าย อาจจะเปลี่ยนงานแล้วเงินเดือนลดลง ก็จะได้บำนาญมากขึ้น

กลุ่มที่สาม คือ กลุ่มที่ส่งเงินครบ 15 ปีแล้ว แต่อยู่ไม่ถึงเกษียณ จากนั้นออกนอกระบบ ไปทำงานแรงงานนอกระบบ ไม่อยู่ในระบบประกันสังคม ถ้าเป็นสูตรเดิมคิดบำนาญใน 60 เดือนสุดท้ายก่อนออกจากระบบ แต่พอถึง อายุ 55 ปี ที่ได้บำนาญค่าเงินเปลี่ยนไปแล้ว ฐานค่าจ้างเปลี่ยนไป ซึ่งสูตรใหม่จะช่วยคนกลุ่มนี้ทำให้ได้บำนาญมากขึ้นจากการคิดฐานค่าจ้างเฉลี่ยที่เพิ่มขึ้นจากการเปลี่ยนค่าจ้างในอดีตให้เป็นค่าเงินในปัจจุบันด้วยระบบแต้ม

กลุ่มที่สี่ คือ คนที่มีฐานเงินเดือนเกิน 15,000 บาทมาเป็นระยะเวลานาน แล้วส่งเงินสมทบเต็มเพดานเท่าเดิมมาตลอด เมื่อคำนวณสูตรใหม่จะได้บำนาญไม่แตกต่างเดิม เพราะฐานค่าจ้างเฉลี่ยอาจจะไม่แตกต่างเดิมมากนัก ทำให้คนกลุ่มนี้ได้บำนาญเท่าเดิมในสูตรใหม่

คุ้มครองผู้ใกล้เกษียณ 5 ปี

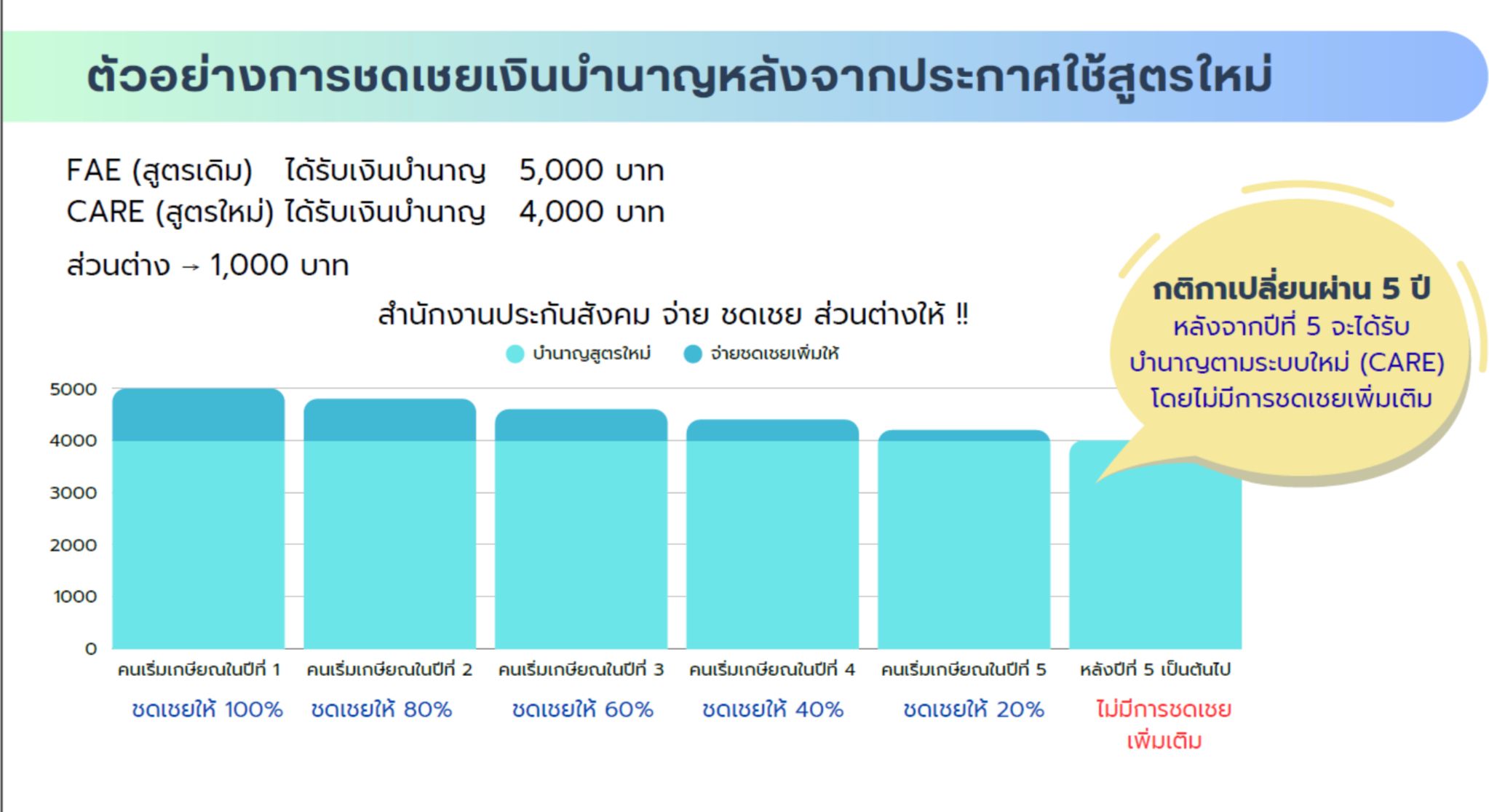

ส่วนคนที่ได้บำนาญลดลงจะมีอยู่รูปแบบเดียวเท่านั้น คือ รูปแบบที่เงินเดือนในอดีตต่ำและต่ำมานานมาก เช่น เงินเดือน 4,000 – 5,000 บาทมาตลอด แต่มาก้าวกระโดดช่วง 5 ปีสุดท้ายก่อนเกษียณ ซึ่งสูตรบำนาญใหม่จะคิดจากฐานค่าเงินเดือนตลอดอายุการส่งเงินสมทบ (ไม่ได้คิดแค่ 5 ปีสุดท้ายแบบสูตรเดิม) จึงอาจทำให้บำนาญน้อยลง ซึ่งสอดคล้องกับเงินที่ส่งสมทบจริง

แต่คนกลุ่มนี้จะะมีการชดเชยให้กับกลุ่มคนจะใกล้เกษียณในช่วงระยะเวลาเปลี่ยนผ่าน 5 ปีหลังเริ่มบังคับใช้สูตรใหม่ CARE โดยประกันสังคมจะคิดสูตรคำนวณบำนาญให้ทั้ง 2 สูตร หากพบว่าสูตรบำนาญเก่าได้มากกว่า ก็จะชดเชยให้ เช่น ถ้าสูตรเก่าได้มากกว่า 1,000 บาท จะชดเชยบำนาญให้ 1,000 บาทตลอดชีวิต

ผู้ที่เกษียณปี 2569 – 2573 จากการคำนวณเปรียบเทียบให้ทั้งสูตรเดิม และสูตร CARE (ในกรณีเริ่มใช้สูตรใหม่ปี 69)

หากสูตรเดิมได้มากกว่า จะได้รับบำนาญตามสูตร CARE + เงินชดเชยส่วนต่าง

- ผู้เกษียณปี 2569 ชดเชยส่วนต่าง 100%

- ผู้เกษียณปี 2570 ชดเชยส่วนต่าง 80%

- ผู้เกษียณปี 2571 ชดเชยส่วนต่าง 60%

- ผู้เกษียณปี 2572 ชดเชยส่วนต่าง 40%

- ผู้เกษียณปี 2573 ชดเชยส่วนต่าง 20%

ผู้ประกันตน มาตรา 33 เงินบำนาญไม่ลด

ส่วนที่ผู้ประกันตนในโลกออนไลน์ ที่แสดงความเป็นห่วงว่า มาตรา 33 เงินบำนาญจะลดลงนั้น ซึ่งความจริงแล้วเงินบำนาญไม่ลดลง แต่จะได้บำนาญใกล้เคียงเดิม โดยสูตร CARE จะนำค่าจ้างในอดีตมา “ปรับมูลค่าให้เป็นปัจจุบัน” โดยคำนึงถึงค่าเฉลี่ยของระบบ ภาวะเงินเฟ้อและค่าครองชีพ (ผ่านกลไกแต้มบำนาญ) ทำให้เงินเดือนที่ส่งสมทบเมื่อหลายสิบปีก่อนยังคงอยู่ในระดับที่สูงและไม่ได้ต่ำกว่าค่าเฉลี่ยในระบบ ณ เวลานั้น ทำให้ได้บำนาญค่าเฉลี่ยเท่าเดิม นอกจากนี้ยังมีโอกาสได้บำนาญเพิ่มขึ้นหาก สปส. ปรับเพิ่มเพดานค่าจ้างมากขึ้นในอนาคต

ส่วนที่ได้บำนาญลดลงนั้น จะมีคนกลุ่มนี้อยู่ประมาณ 20-30% ที่จะได้ลดลง เพราะฐานเงินเดือนในอดีตน้อยมาก แต่มาโตก้าวกระโดดในช่วง 5 ปีสุดท้าย ซึ่งเมื่อเริ่มใช้สูตร CARE คนกลุ่มนี้จะได้รับเงินชดเชยในช่วงเปลี่ยนผ่าน 5 ปี ไปตลอดชีวิต

สูตรใหม่บำนาญเพิ่มขึ้นเฉลี่ยคนละ 270 บาท

ขณะที่ ษัษฐรัมย์ ธรรมบุษดี หนึ่งในกรรมการประกันสังคม ผู้แทนฝ่ายผู้ประกันตนก้าวหน้ามาจากการเลือกตั้ง บอกว่า กองทุนประกันสังคมเริ่มจ่ายบำนาญครั้งแรกในปี 57 ปัจจุบันมีคนที่รับเงินบำนาญประมาณ 8 แสนคน โดยสูตรเดิมจะจ่ายบำนาญปีละ 20,000 ล้านบาท แต่หลังจากประกันสังคมได้ศึกษาสูตรบำนาญใหม่ที่เป็นมาตรฐานที่ใช้กันทั่วโลก ทำให้พบว่ามีความแตกต่างระหว่างสูตรเก่าและสูตรใหม่

ทั้งนี้พบว่าสูตรเก่ามีคนประมาณ 5.7 แสนคน ที่ได้รับบำนาญไม่เป็นธรรม หมายความว่า เขาส่งเงินสมทบสูงกว่าบำนาญที่เขาควรจะได้รับ และมีประมาณกว่า 2 แสนคน ที่ได้รับเงินบำนาญที่เหมาะสม

ดังนั้นจึงควรจะต้องทบทวนสูตรบำนาญใหม่ ซึ่งที่ผ่านมามีการผลักดัน โดยผู้ประกันตนได้ยื่นฟ้องศาลปกครอง และกรรมการสิทธิ จนทำให้เกิดสูตร CARE ที่คิดคำนวณค่าฐานเงินเดือนตลอดอายุการทำงาน เพื่อให้ได้บำนาญเป็นธรรมมากขึ้น

“เมื่อใช้สูตรการคิดแบบนี้ทำให้คน 8 แสนคนได้รับบำนาญเพิ่มขึ้น 270 บาทต่อคนต่อเดือน ขณะที่เดียวกันในอนาคตอีก 10 ปีข้างหน้า มีคนรับบำนาญเกือบ 3 ล้านคน จะได้รับบำนาญเฉลี่ยเพิ่มขึ้น 7-8 % ต่อคนต่อเดือน จึงเป็นจุดเริ่มต้นที่ทำให้สูตรคำนวณบำนาญใหม่เกิดความเป็นธรรมมากขึ้น”

ขณะที่ สุทธาทิพย์ รองสวัสดิ์ ตัวแทนนายจ้าง กล่าวว่า มีนายจ้าง 2 กลุ่มที่ปฏิบัติงานตามกฎหมายส่งเงินเข้ากองทุนต่าง ๆ และนายจ้างที่ไม่ค่อยส่งเข้ากองทุนฯ ทำให้เกิดการเอาเปรียบระบบ ซึ่งตรงนี้ก็เป็นอีกประเด็นที่ต้องใช้มาตรการทางกฎหมายกับนายจ้างกลุ่มนี้ นอกจากนี้ อยากให้มีการประชาสัมพันธ์สร้างแรงจูงใจทางบวกให้เกิดการจ่ายเงินสมทบตรงกับตัวเลข เพราะจะเป็นหลักประกันให้กับลูกหลานในอนาคตได้

ความเห็น”ผู้ประกันตน”กับบำนาญสูตรใหม่

สุเทพ อู่อ้น คนใช้แรงงานกลุ่มยานยนต์ ระบุว่า ผู้ประกันตนต้องการความชัดเจนจากการสื่อสารของสำนักงานประกันสังคมทั้งหมด เพื่อไม่ให้เกิดความสับสน ว่าการปรับสูตรบำนาญใหม่ ทั้งฝ่ายลูกจ้าง นายจ้าง นักวิชาการ เห็นตรงกันชัดเจนว่าถ้ามีการเปลี่ยนแปลงจะส่งผลดี แต่สิ่งที่ผู้ประกันตนรับรู้ข่าวสารที่ออกมาจากสำนักงานประกันสังคมนั้น ยังไม่มีความชัดเจน จึงอยากฝากบอกไปถึงเลขาธิการประกันสังคม ให้ออกมาชี้แจงให้มีความชัดเจนกับผู้ประกันตน

ขณะที่ วิทยา บุญเติม กรรมการบริหาร สภาองค์การลูกจ้างพัฒนาแรงงานแห่งประเทศไทย ระบุว่า การประชาพิจารณ์ของสำนักงานประกันสังคม ใช้เวลาค่อนข้างรวดเร็ว โดยเริ่มจากวันที่ 1-17 ต.ค. ซึ่งผู้ที่ส่วนได้เสียทั้งหมดยังไม่เข้าใจระบบต่าง ๆ จึงควรเพิ่มระยะเวลาประชาพิจารณ์ให้นานขึ้น

นอกจากนี้ สิ่งที่กังวล คือ ผู้ประกันตนในกลุ่มลูกจ้างค่าแรงขั้นต่ำมีสัดส่วนราว 40% หากคำนวณในสูตรใหม่ ต้องใช้ค่าแรงขั้นต่ำในปี 40 ซึ่งอยู่ในอัตราที่ 160 บาท แต่ปัจจุบันค่าแรงขั้นต่ำอยู่ที่ 400 บาท ซึ่งกลุ่มนี้หากคำนวณเงินเดือน จะคูณจากเวลาทำงานจริงประมาณ 25 วัน หากคิดบนฐานค่าแรงขั้นต่ำ 400 บาท ก็จะได้เท่ากับ 10,000 บาท และถ้าย้อนเวลากลับไป ค่าแรงจะยิ่งลดลงเรื่อย ๆ จากนั้นคำนวณแต้มบำนาญจากสูตรใหม่ แต้มจะอยู่ที่ราว 0.6-0.7 จะส่งผลให้ได้เงินบำนาญลดลง จึงอยากพิจารณาสูตรในให้รอบคอบ เพราะแรงงานค่าแรงขั้นต่ำถือเป็นกลุ่มที่มีสัดส่วนขนาดใหญ่ในประกันสังคม

ดังนั้นการใช้สูตรเดิมที่ฐานเงินเดือนเฉลี่ย 5 ปีสุดท้าย ก็ยังมีคุณค่าอยู่ เนื่องจากแรงงาน มาตรา 33 จะได้รับการปรับเงินเดือนมากขึ้นทุกปี แต่ในกลุ่มผู้ประกันตนมาตารา 39 ก็เห็นด้วยที่ควรจะใช้สูตร CARE จึงควรให้ระยะเวลาการปรับสูตรใหม่ให้ดีขึ้น

ขณะที่ สุรีย์ มณฑา ที่ปรึกษาสภาองค์การนายจ้างแห่งประเทศไทย ตั้งข้อสังเกตถึงสูตรใหม่ ว่า จะทำให้กองทุนประกันสังคมมีรายจ่ายที่มากขึ้น จึงต้องใช้เงินเพิ่มขึ้น ซึ่งกองทุนประกันสังคมตั้งเป้าหมายจะปฏิรูปกองทุน เพื่อหาเงินเข้ากองทุนให้ได้ 6-7% ต่อปี แต่ที่ผ่านมายังไม่เคยเห็นกองทุนประกันสังคมสามารถทำได้ และหากไม่สามารถหาเงินเข้ากองทุนฯ ได้ตามที่ตั้งเป้าหมายไว้ ในอนาคตการปรับสูตรบำนาญใหม่จะส่งผลต่อเสถียรภาพกองทุนในระยะยาวหรือไม่ หากการลงทุนไม่เป้นไปตามแผนไว้

ด้าน จิตอารีย์ โชติวิทยพร ผู้ประกันตนมาตรา 33 กล่าวว่า อยากขอฝากข้อเสนอแนะในเรื่องของเว็บไซต์จำลองการคำนวณบำนาญสูตรใหม่ เพราะบางคนยังไม่มีความรู้ หรือไม่เข้าใจ จึงอยากให้ทำลิงก์ตัวอย่างแสดงเป็นรายกรณี เพื่อให้อ่านได้ง่ายขึ้น เช่น กลุ่มค่าแรงขั้นต่ำ กลุ่มผู้ประกันตนมาตรา 33 ย้ายมาเป็นมาตรา 39 หรือกลุ่มที่มีรายได้ลดลง

สำหรับการคำนวณสูตรใหม่ บางคนอาจยังไม่เข้าใจในการกรอกข้อมูล ควรมีข้อแนะนำให้ผู้ใช้งานกรอกได้ง่ายขึ้น ขณะเดียวกันอยากให้พิจารณาขยายการเปิดรับประชาพิจารณ์ให้นานขึ้น เพื่อให้ผู้ประกันตนและนายจ้าง สามารถเข้าไปหาข้อมูลได้เพิ่มเติมมากขึ้นก่อนจะทำประชาพิจารณ์

กองทุนประกันสังคมไม่ล้ม

อนุสรณ์ ธรรมใจ ประธานคณะอนุกรรมการศึกษาและปรับปรุงสูตรการคำนวณบำนาญชราภาพของผู้ประกันตนตามมาตรา 33 และมาตรา 39 (เฉพาะกิจ) กล่าวว่า การปรับปรุงสูตรบำนาญชราภาพได้มีการศึกษามาตั้งแต่ปี 63 ขณะที่คณะกรรมการประกันสังคมส่วนที่มาจากการเลือกตั้งได้มีการผลักดันเรื่องนี้ และคณะกรรมการฯ ได้รับหลักการและนำไปสู่การทำประชาพิจารณ์ จากนั้นนำเข้าคณะอนุกรรมการฯเพื่อปรับข้อเสนอหลังรับฟังความคิดเห็นผู้เกี่ยวข้องนำเสนอต่อคณะกรรมการประกันสังคม และเสนอต่อกระทรวงแรงงาน เพื่อนำเข้าสู่ที่ประชุมคณะรัฐมนตรี (ครม.) เพื่อออกเป็นกฎกระทรวงเพื่อประกาศใช้

อย่างไรก็ตาม การปรับเพดานค่าจ้างต้องเกิดขึ้นไปพร้อมกับการปรับสูตร CARE เพราะว่าต้องบริหารกองทุนให้มั่นคงและมีเสถียรภาพ เนื่องจากระบบประกันสังคมไม่ได้สร้างขึ้นมาเพื่อหาเสียง แต่เกิดขึ้นเพื่อให้เป็นระบบบที่ดีที่จะดูแลความมั่นคงทุกคนในระยะยาวทั้งคนในรุ่นปัจจุบันและคนในอนาคต ทำให้ต้องมีการปรับฐานเพดานค่าจ้าง เพื่อให้มีเงินเข้ากองทุนฯ เพิ่มมากขึ้น

ทั้งนี้คาดว่ากระบวนการการปรับปรุงสูตรบำนาญชราภาพแบบใหม่ จะแล้วเสร็จในเดือน ธ.ค.68- ม.ค. 69 หลังผ่านการทำประชาพิจารณ์ โดยคาดว่าน่าจะใช้ได้ในต้นปี 69 พร้อมกับการทยอยปรับเพิ่มเพดานค่าจ้างดังนี้

การปรับเพิ่มเพดานค่าจ้างจะแบ่งออกเป็น 3 ระยะ เพื่อให้สอดคล้องกับสภาพเศรษฐกิจและสังคมที่เปลี่ยนแปลงไป ดังนี้

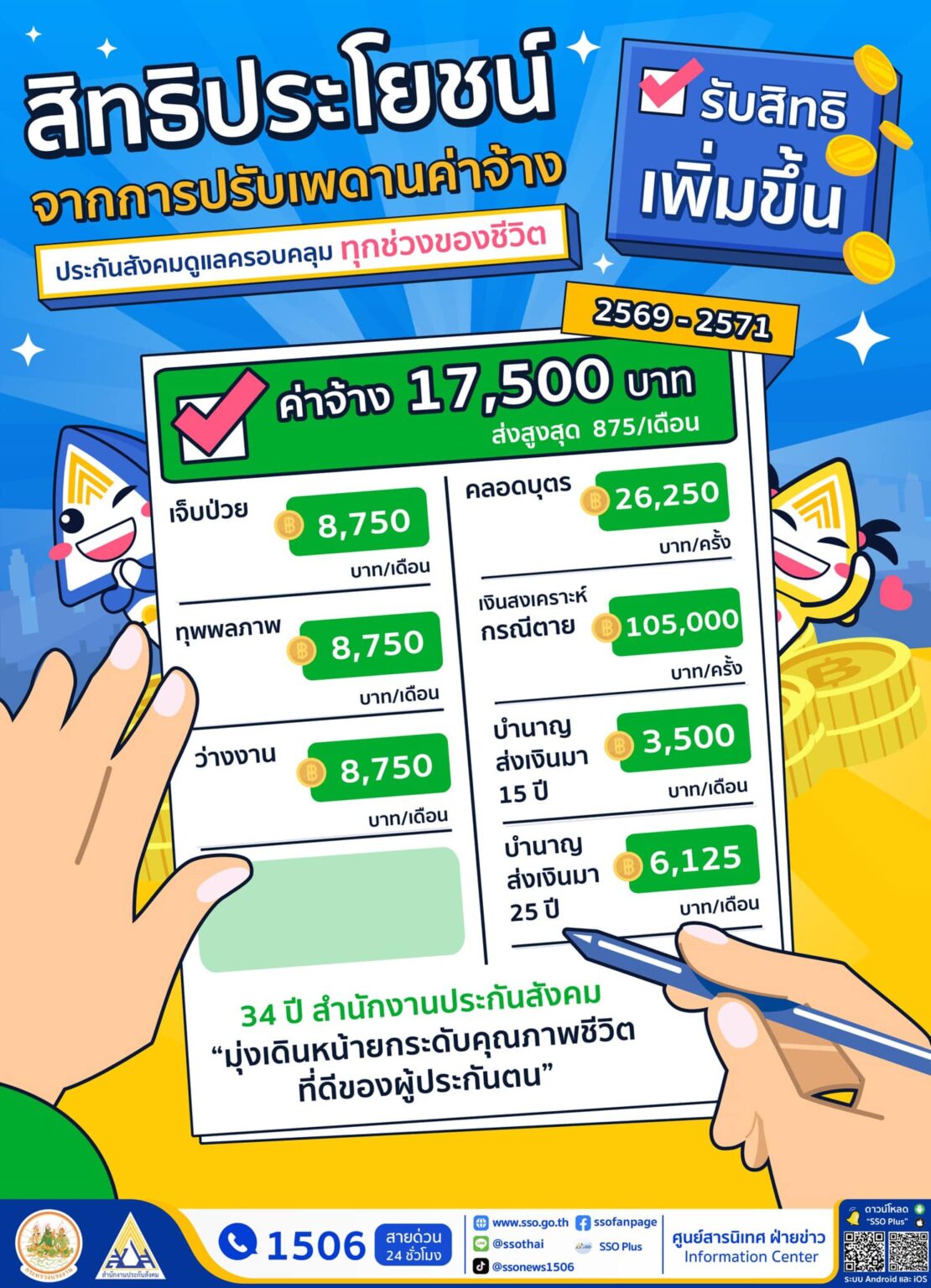

- ระยะที่ 1 (ปี 2569–2571): เพดานค่าจ้างจะเพิ่มจาก 15,000 บาท เป็น 17,500 บาท และเงินสมทบสูงสุดที่ต้องจ่ายต่อเดือนจะเพิ่มจาก 750 บาท เป็น 875 บาท

- ระยะที่ 2 (ปี 2572–2574): เพดานค่าจ้างจะเพิ่มเป็น 20,000 บาท และเงินสมทบสูงสุดจะเพิ่มเป็น 1,000 บาท

- ระยะที่ 3 (ปี 2575 เป็นต้นไป): เพดานค่าจ้างจะเพิ่มเป็น 23,000 บาท และเงินสมทบสูงสุดจะเพิ่มเป็น 1,150 บาท

การปรับขึ้นเพดานค่าจ้างจะส่งผลให้ผู้ประกันตนได้รับสิทธิประโยชน์เพิ่มขึ้นในหลายกรณี เนื่องจากเงินทดแทนจะถูกคำนวณจากฐานค่าจ้างที่สูงขึ้น อาทิ กรณีเจ็บป่วย: เงินทดแทนการขาดรายได้รายเดือนจะเพิ่มขึ้น, กรณีทุพพลภาพ: เงินทดแทนจะเพิ่มขึ้นตามสัดส่วน, กรณีคลอดบุตร: เงินสงเคราะห์การหยุดงานเพื่อคลอดบุตรจะเพิ่มขึ้น เช่นกัน

เนื้อหาที่เกี่ยวข้อง:

- บำเหน็จบำนาญชราภาพสูตรใหม่ ม.33,39 เริ่มปี 69 คนรับอยู่แล้วก็มีสิทธิ

- สูตรใหม่บำนาญชราภาพ ประกันสังคม ม.33,39 “ได้เพิ่ม”

- การขยายอายุเกษียณ: โจทย์ที่ซับซ้อนกว่าตัวเลข