บทความ

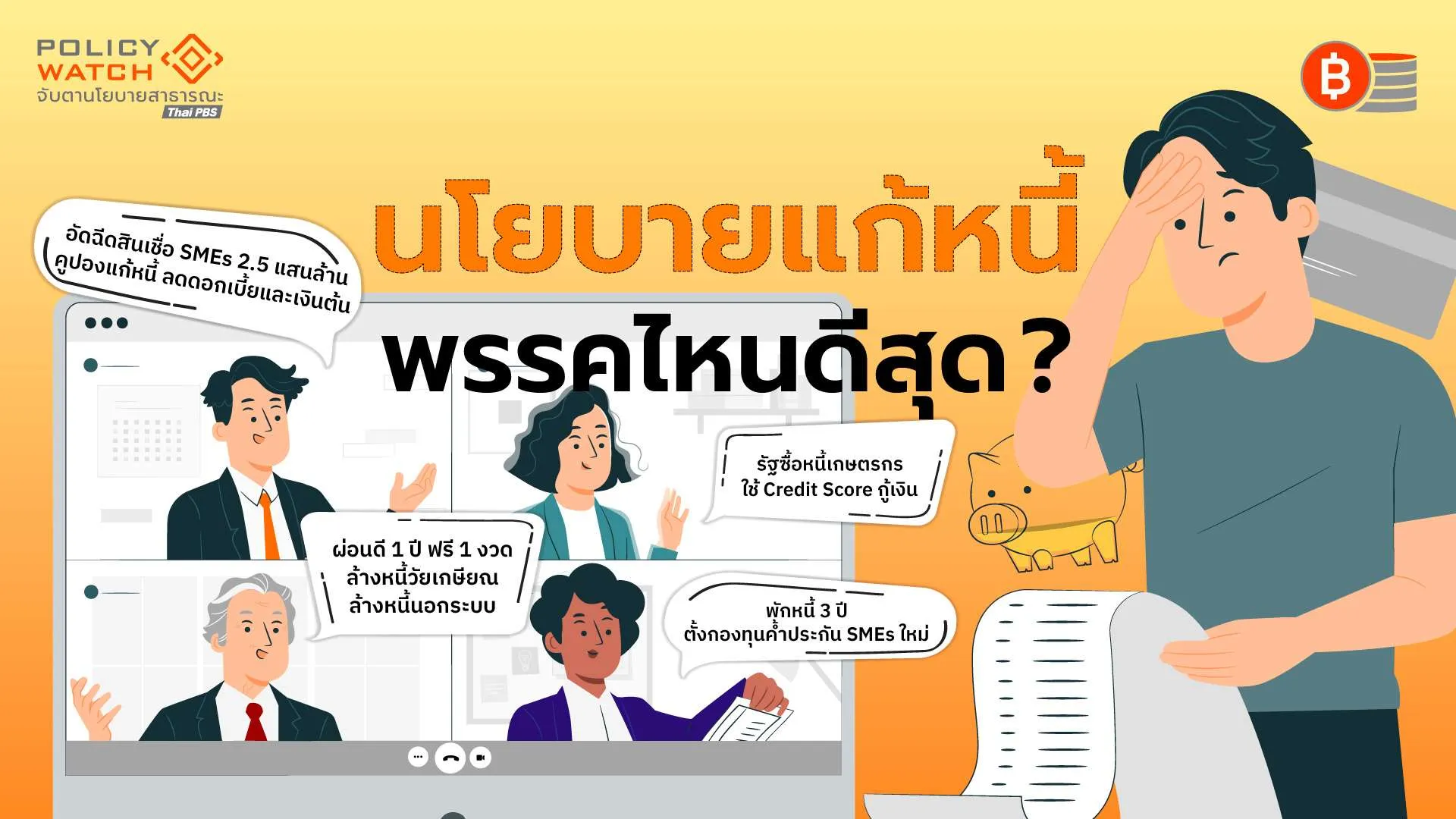

แก้หนี้ต้องเข้าใจปัญหา “ทำไมคนไม่จ่ายหนี้”

"แก้หนี้" เป็นนโยบายหลักของทุกพรรคการเมือง แต่ละพรรคมีแนวทางและวิธีการต่างกัน สะท้อนให้เห็นว่าสังคมไทยกำลังเผชิญกับวิกฤตหนี้ในวงกว้าง นอกจากเรื่องคะแนนนิยม "โสมรัศมิ์ จันทรัตน์" สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ เสนอมุมองว่า "ควรมองนโยบายแก้หนี้ของพรรคการเมืองอย่างไร" ก่อนหย่อนบัตร

เราสามารถคาดหวัง การพลิกโฉมประเทศ จากนโยบายเลือกตั้ง 69 ได้แค่ไหน?

ดูผิวเผินเหมือนว่าเราจะมีทางเลือกเยอะมากในการเลือกตั้งที่จะมาถึงนี้จากจำนวนพรรคการเมืองและข้อเสนอนโยบายยิบย่อยมากมายของแต่ละพรรค แถมข้อเสนอส่วนใหญ่ยังทำให้รู้สึกว่าจับต้องได้ง่าย

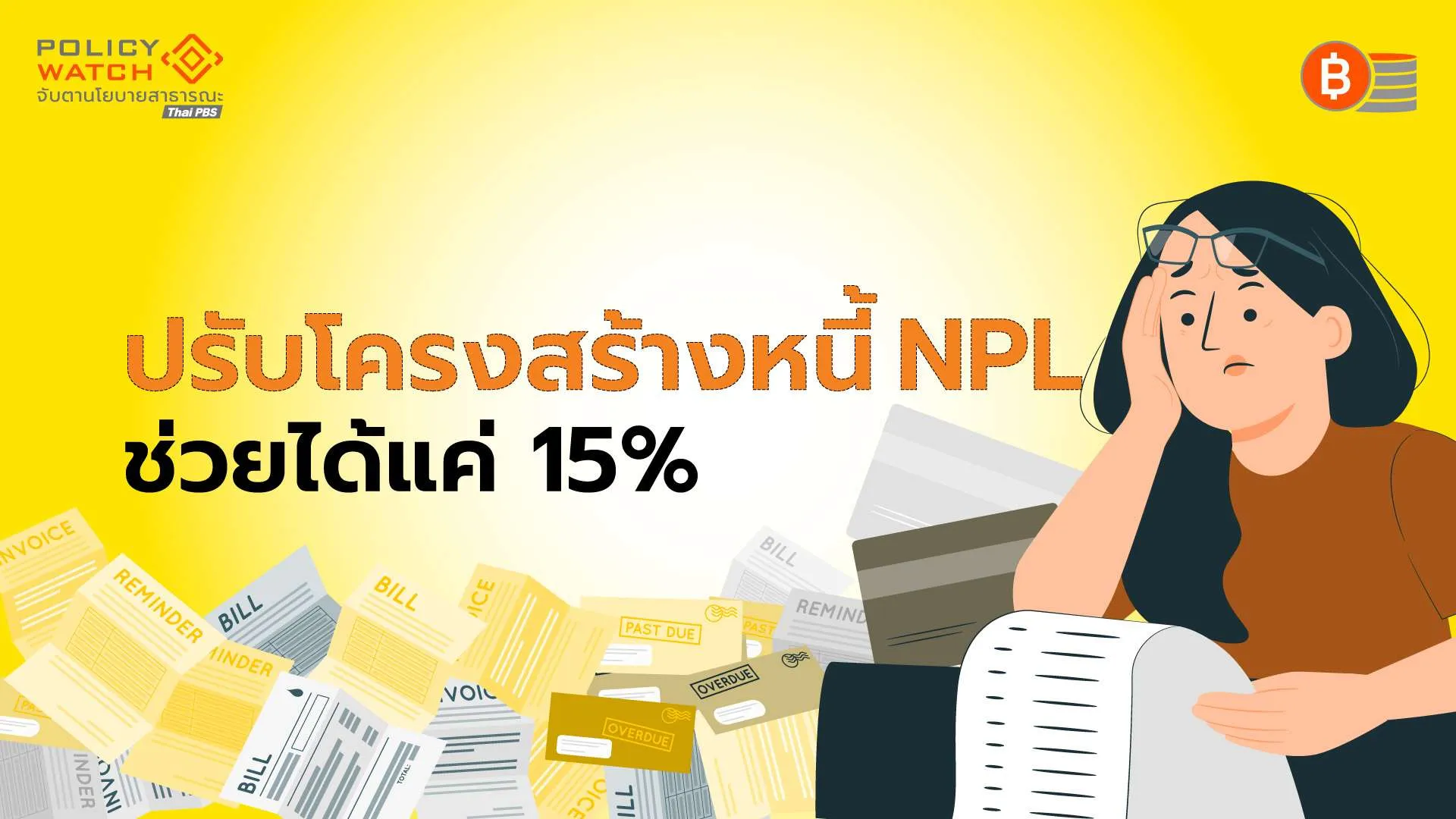

แก้หนี้ครัวเรือนต้องทำมากกว่า ยืดเวลา-ผ่อนปรนชั่วคราว

แก้หนี้ครัวเรือนไทยอาจยากกว่าที่คิด แม้หลายภาคส่วนใช้มาตรการโครงสร้างหนี้ หวังช่วยลูกหนี้เดินหน้าต่อได้ กดสัดส่วนหนี้ครัวเรือนลดลงจริง แต่อาจเป็นภาพลวงตา เพราะพบลูกหนี้ 15% กลับมาเป็นปกติ แต่ส่วนที่เหลือวนกลับไปเป็นหนี้เสียใหม่

นโยบายแก้หนี้สะดุด เมื่อคนรายได้ไม่พอรายจ่าย

พรรการเมืองเริ่มโหมนโยบายแก้ปัญหาหนี้ ซึ่งเป็นนโยบายที่ช่วยสร้างคะแนนนิยมมานาน แต่หนี้คนไทยยังน่าห่วง จากสัดส่วนหนี้ครัวเรือนสูงกว่า 86% และ ครัวเรือนไทยมีมากถึง 41% ที่มีปัญหาชำระหนี้ แม้รัฐบาลจะมีมาตรการออกมามากมาย แต่ปัญหาใหญ่อยู่ที่ "รายได้" ไม่เพียงพอ

ซื้อหนี้เสียรายย่อยไม่เกินแสนบาท เริ่มยื่น 5 ม.ค 69

ดีเดย์ยื่นขอแก้หนี้ 5 ม.ค. 69 ใครมีหนี้ไม่เกิน 100,000 บาท และเป็นหนี้เสีย ค้างชำระเกิน 90 วัน เตรียมตัวได้ คลัง-ธปท.-เอกชน จับมือตั้งบริษัทบริหารสินทรัพย์ซื้อหนี้ ผู้ที่เข้าร่วมโครงการจะลดภาระหนี้ เคลียร์ประวัติในเครดิตบูโร และมีโอกาสขอสินเชื่อใหม่ได้

ตั้ง AMC บริหารหนี้เสีย ทางออกแก้หนี้รายย่อยจริงหรือ?

"แก้หนี้" กำลังจะกลายเป็นประเพณี "ประชานิยมใหม่" ของทุกรัฐบาล แม้ว่าปัญหาหนี้จะเป็นสิ่งที่เกิดขึ้นจริงในสังคมไทย โดยล่าสุดรัฐบาลเตรียมจัดตั้งบริษัทบริหารสินทรัพย์ ในการซื้อหนี้เสียมาบริหารจัดการ สำหรับรายย่อยที่มีหน้าไม่เกิน 100,000 บาท ในขณะที่ปัญหาใหญ่มาจากภาวะเศรษฐกิจที่ย่ำแย่มานาน

“ระเบิดเวลา” หนี้สหกรณ์ออมทรัพย์ 2.43 ล้านล้านบาท

สหกรณ์ออมทรัพย์ไทยมีการให้สินเชื่อมากถึง 2.43 ล้านล้านบาท สูงเป็นอันดับ 3 รองจากธนาคารพาณิชย์และธนาคารรัฐ แต่เกณฑ์สินเชื่อกลับไม่เข้มงวดจนสมาชิกก่อหนี้เกินความจำเป็น โดยเฉพาะการให้กู้ยืมระหว่างสหกรณ์ด้วยกัน หากเกิดขาดสภาพคล่องหรือหนี้เสียจำนวนมาก อาจเสี่ยงกระทบเศรษฐกิจประเทศ

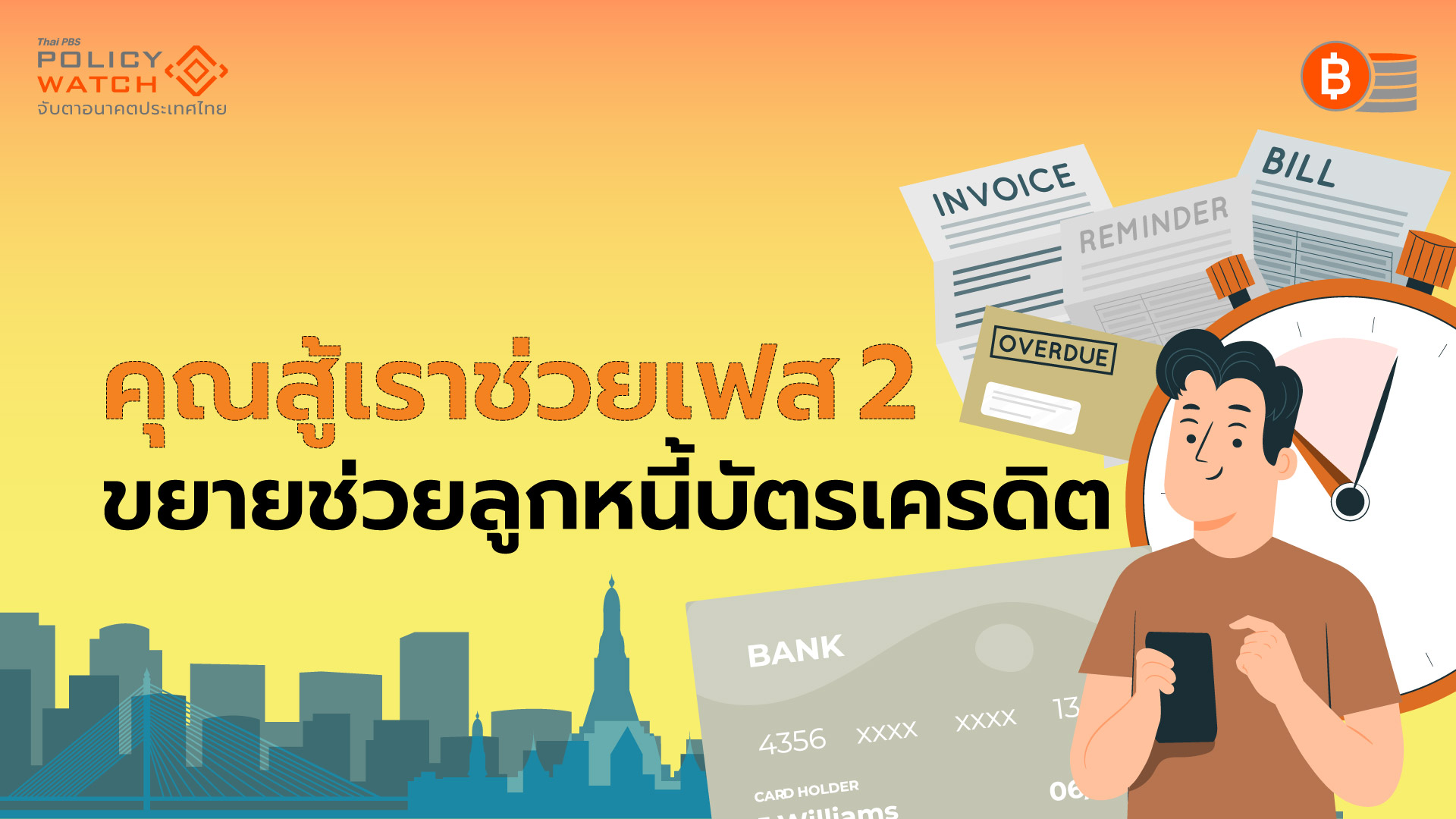

คุณสู้เราช่วยเฟส 2 ขยายเวลา 30 ก.ย. เพิ่มช่วยลูกหนี้บัตรเครดิต

กระทรวงการคลังร่วมกับธนาคารแห่งประเทศไทย ขยายโครงการคุณสู้เราช่วย เฟส 2 ผ่อนเงื่อนไขลูกหนี้ค้างจ่ายไม่เกิน 30 วัน พร้อมเพิ่มมาตรการจ่าย ตัด ต้น ช่วยลูกหนี้บัตรเครดิตจำนวนมากที่สมัครไม่ผ่านในเฟส 1

ถอดรหัส แก้หนี้ครัวเรือนให้ยั่งยืนจากโครงการ “คุณสู้ เราช่วย”

โครงการ "คุณสู้ เราช่วย" เป็นอีกมาตรการเยียวยาความเดือดร้อนชาวบ้านในยุคเศรษฐกิจตกต่ำ ท่ามกลางเสียงสะท้อนปนความสงสัยว่า แก้ปัญหาได้อย่างถูกจุด มีประสิทธิภาพและยั่งยืนแค่ไหน

มาตรการปรับโครงสร้างหนี้ กดหนี้เสียลดรอบ 1 ปี

สถานการณ์หนี้เสียไทยไตรมาส 4 ปี 67 ปรับดีตัวขึ้นครั้งแรกในรอบ 1 ปี จากมาตรการช่วยเหลือลูกหนี้ของ ธปท. แต่ยังต้องจับตาอย่างใกล้ชิดในระยะยาว เพราะเกิดจากปรับโครงสร้างหนี้ ทำให้ลูกหนี้ที่มีความเสี่ยงที่ต้องจับตาพิเศษกำลังพุ่งสูงขึ้นแทน

ลูกหนี้ยื่นขอต่ำเป้า ขยายเวลา “คุณสู้ เราช่วย”

รัฐบาลขยายเวลา โครงการ “คุณสู้ เราช่วย“ ช่วยเหลือลูกหนี้รายย่อยและเอสเอ็มอี จากกำหนดเดิมสิ้นสุด 28 ก.พ. ขยายถึง 30 เม.ย. พร้อมกับดึง Non-bank อัก 2 รายเข้าร่วมโครงการ คือ อิออนธนสินทรัพย์และเมืองไทยแคปปิตอล ขณะที่ผู้ยื่นขอยังไม่ถึงครึ่งจากเป้าหมาย

“คุณสู้ เรา (ควร) ช่วย (อย่างไร?)” เปลี่ยนมุมคิด…พิชิตหนี้อย่างยั่งยืน

เป็นหนี้เร็ว เป็นหนี้นาน และเป็นหนี้ล้นพ้นตัว คือสถานการณ์หนี้ครัวเรือนของคนไทยที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ให้ข้อมูลเอาไว้ โดยไตรมาส 2 ของปี 2567 หนี้ครัวเรือนไทยทรงตัวอยู่ในระดับสูงถึง 89.6% ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ซึ่งส่วนใหญ่เป็นหนี้ที่คาดว่าจะไม่สร้างรายได้

คนไทยหนี้ท่วม มาจากรายได้ไม่พอ ต้องกู้นอกระบบ

นโยบายแก้หนี้ "คุณสู้ เราช่วย" เป็นเพียงมาตรการระยะสั้น แต่ยังไม่ตอบโจทก์มากพอในการแก้ปัญหาหนี้ครัวเรือน ปัญหาใหญ่มาจากรายได้ไม่เพียงพอ แม้มีมาตรการช่วเหลือ ลูกหนี้ยังไม่สามารถกลับสู่ภาวะปกติได้ รัฐบาลควรดำเนินการระยะยาวและมีฐานข้อมูลเพียงพอ เพื่อแก้ปัญหาให้ตรงจุด

ตอบข้อสงสัยพักหนี้รายย่อย “คุณสู้ เราช่วย” ลูกหนี้ได้อะไร?

โครงการ "คุณสู้ เราช่วย" เป็นมหกรรมแก้หนี้ให้กับลูกหนี้รายย่อยและธุรกิจ SMEs ด้วยการตัดเงินต้น พักดอกเบี้ย 3 ปี และปิดจบหนี้ แต่โครงการนี้มีรายละเอียดค่อนข้างมาก ขึ้นกับประเภทของลูกหนี้ ดังนั้นยังมีข้อสงสัยอีกมากเกี่ยวกับเงื่อนไขและลูกหนี้จะได้อะไร และได้ประโยชน์จริงหรือ?

เช็กเงื่อนไข”คุณสู้ เราช่วย” มหกรรมแก้หนี้รายย่อย เริ่มลงทะเบียน 12 ธ.ค.

“คุณสู้ เราช่วย” โครงการแก้หนี้รายย่อย 2.1 ล้านบัญชี ยอดหนี้รวม 8.9 แสนล้านบาท ทั้งหนี้บ้าน หนี้รถ หนี้ธุรกิจขนาดเล็ก SMEs โดยจะลดต้นและพักดอกเบี้ยนาน 3 ปี เปิดลงทะเบียนตั้งแต่วันที่ 12 ธ.ค. 67

ยืดเวลาชำระหนี้ต้มยำกุ้ง สิ่งที่ต้องแลกกับอุ้มหนี้รายย่อย

รัฐบาลเล็งลดนำส่งเงินเข้ากองทุนฟื้นฟู FIDF ของธนาคารพาณิชย์ เพื่อชดเชยการพักดอกเบี้ยให้กับลูกหนี้บ้าน รถยนต์ และธุรกิจ ที่เป็นหนี้เสียไม่เกิน 1 ปี ล่าสุด ธปท.เผยกำลังหาข้อสรุปที่ชัดเจนกับกระทรวงการคลัง ยอมรับลดส่งเงินเข้ากองทุนฯกระทบยืดจ่ายหนี้จากวิกฤตต้มยำกุ้งตั้งแต่ปี 40

SMEs เผชิญวิกฤติหนี้ เอ็นพีแอลพุ่ง 20%

เครดิตบูโร กางข้อมูลหนุนมาตรการแก้หนี้ของรัฐบาล ระบุหนี้ครัวเรือนรวม 13.6 ล้านล้านบาท เพิ่มขึ้นจากช่วงเดียวกันปีก่อน 0.5% ขณะที่หนี้เสียพุ่งเป็น 1.2 ล้านล้านบาท หรือคิดเป็น 8.8% สินหนี้เสียจากสินเชื่อรถยนต์ บัตรเครดิต ไม่ขยับ แต่หนี้เอสเอ็มอี (SMEs) พุ่ง 20%

ก่อหนี้มากเกินตัวเป็นภาระสังคมในอนาคต

“หนี้” เป็นเครื่องมือที่ช่วยจัดสรรทรัพยากรระหว่างปัจจุบันและอนาคต ทำให้เรามีทรัพยากรที่สมดุลระหว่างเวลามากขึ้น แต่หากสร้างหนี้มากเกินไปก็จะนำไปสู่ “ปัญหาหนี้” ที่จะส่งผลให้คนหรือสังคมมีความเป็นอยู่ที่แย่ลงในระยะยาว

พักหนี้เกษตรกรระยะที่ 1 ผู้เข้าร่วม 1.85 ล้านคน

ธ.ก.ส. สรุปนโยบายพักหนี้เกษตรกรระยะแรก มีเกษตรกรขอเข้าร่วม 1.85 ล้านราย จากเกษตรกรผู้มีสิทธิ 2.1 ล้านคน รวมมูลหนี้ 2.6 แสนล้านบาท