เศรษฐกิจ

เศรษฐกิจ

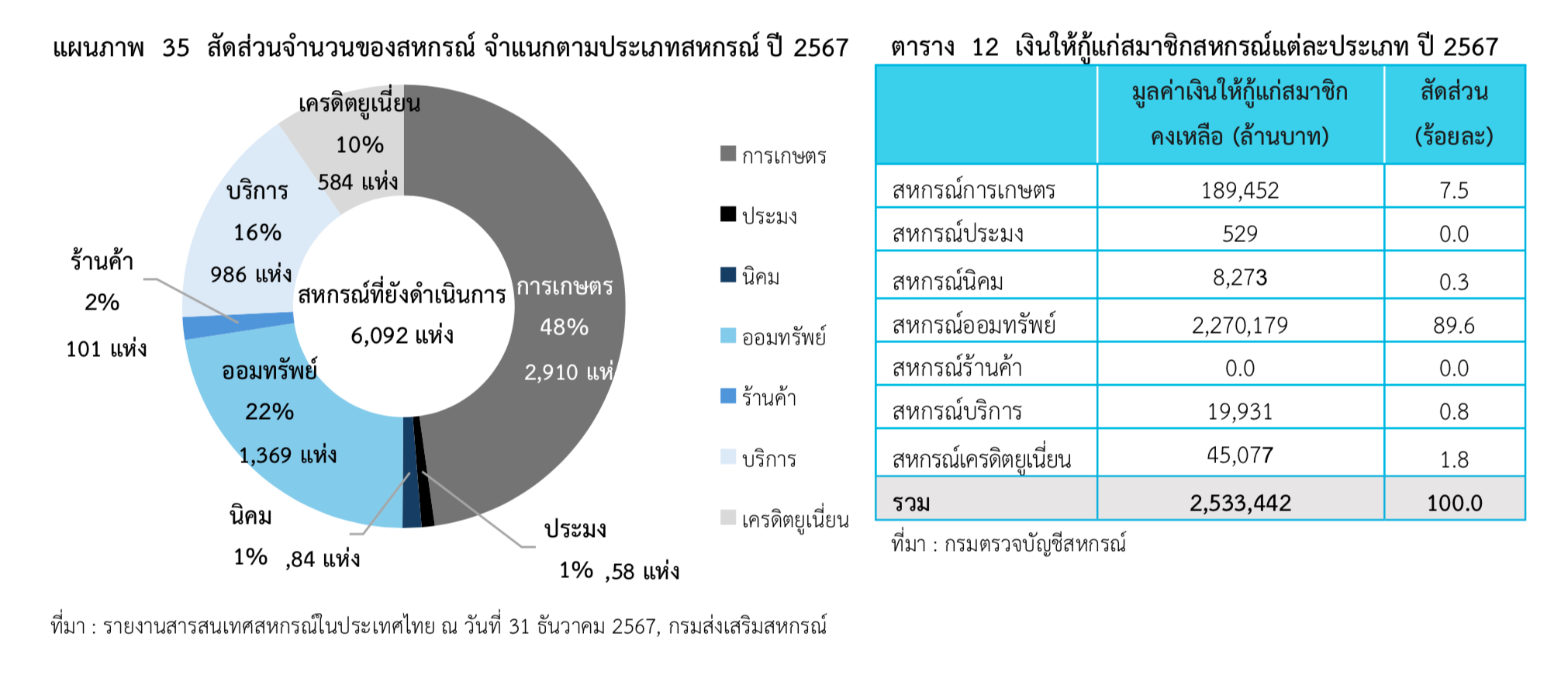

“สหกรณ์” ที่เห็นทั่วไปในประเทศไทยมีวัตถุประสงค์จัดตั้งขึ้น เพื่อส่งเสริมการออมและให้บริการสินเชื่อที่มีต้นทุนต่ำแก่สมาชิกที่มีสัญชาติไทย จากข้อมูลของกรมส่งเสริมสหกรณ์ ในปี 2567 พบว่า มีสหกรณ์ทั่วประเทศเปิดดำเนินการอยู่จำนวนทั้งสิ้น 6,092 แห่ง ครอบคลุมสมาชิกกว่า 11 ล้านราย โดยสหกรณ์ส่วนใหญ่เป็นสหกรณ์การเกษตร ซึ่งมีจำนวน 2,910 แห่ง และมีสมาชิก 5.9 ล้านราย สหกรณ์ออมทรัพย์ 1,369 แห่ง สมาชิก 3.2 ล้านราย และสหกรณ์อื่น 1,813 แห่ง สมาชิก 1.97 ล้านราย

ด้านมูลค่าสินทรัพย์ สหกรณ์ออมทรัพย์ถือเป็นประเภทสหกรณ์ที่มีสินทรัพย์มากที่สุด โดยมีสัดส่วนถึง 89.6% ของสินทรัพย์ของระบบสหกรณ์ทั้งหมด และมีมูลค่าการให้กู้ยืมรวมกันกว่า 2.27 ล้านล้านบาท หรือคิดเป็น 90% ของการให้กู้ยืมของสหกรณ์ทุกประเภท หรือมูลค่า 2.53 ล้านล้านบาท

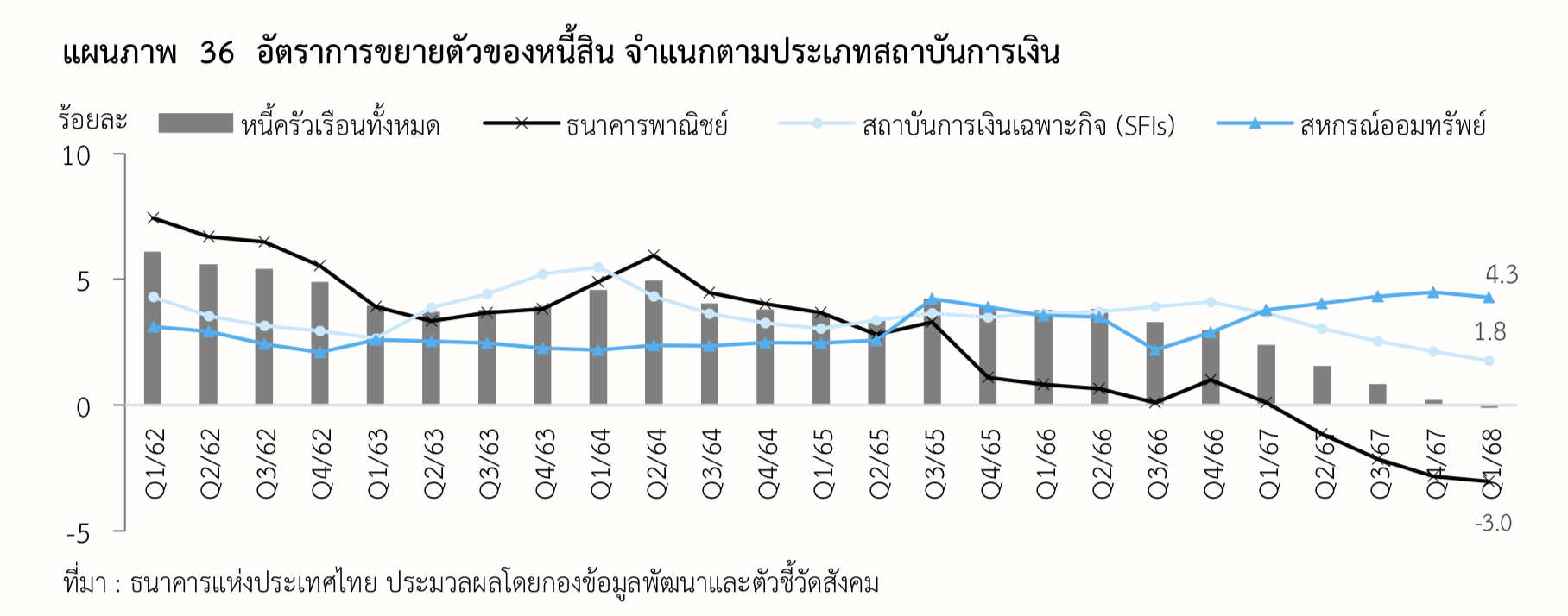

ประเด็นสำคัญอยู่ตรงที่มูลค่าเงินให้กู้ยืมแก่สมาชิกของสหกรณ์ออมทรัพย์ คิดเป็นสัดส่วนร้อยละ 15 ของหนี้สินครัวเรือนไทยทั้งหมด และจากข้อมูลธนาคารแห่งประเทศไทย (ธปท.) การกู้ยืมของสหกรณ์ออมทรัพย์ยังมีแนวโน้มเพิ่มมากขึ้นนับตั้งแต่ไตรมาส 3 ปี 2566 จาก 2.27 ล้านล้านบาท เพิ่มเป็น 2.43 ล้านล้านบาท ในไตรมาส 1 ปี 2568 หรือขยายตัวเฉลี่ยต่อไตรมาส 3.7% ในช่วงเวลาดังกล่าวสวนทางกับหนี้ที่เกิดขึ้นกับสถาบันการเงินประเภทอื่นที่มีแนวโน้มชะลอตัวลง

นอกจากนี้หนี้สหกรณ์ออมทรัพย์ ยังมีสัดส่วนที่สูงเป็นอันดับ 3 ของประเทศ รองจากธนาคารพาณิชย์ที่มีสัดส่วน 37.6% และสถาบันการเงินเฉพาะกิจของรัฐ (SFIs) ที่มีสัดส่วน 27.5% แม้หนี้เสียของสหกรณ์ออมทรัพย์ยังอยู่ในอัตราที่ต่ำมาก แต่สหกรณ์ออมทรัพย์กลับมีการดำเนินงานที่เป็นอุปสรรคต่อการแก้ไขปัญหาหนี้ครัวเรือน

สาเหตุสหกรณ์หนี้บานเบอะ

ปัจจัยที่ทำให้สหกรณ์ออมทรัพย์มีหนี้จำนวนมาก สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) วิเคราะห์ว่าสาเหตุมาจาก

1. การกู้ยืมเงินของสหกรณ์เข้าถึงได้ง่ายและกระบวนการตรวจสอบก่อนให้สินเชื่อน้อยทำให้ลูกหนี้ก่อหนี้เกินความจำเป็น เนื่องจากวัตถุประสงค์ของสหกรณ์ออมทรัพย์ถูกก่อตั้งเพื่อส่งเสริมการออมและให้กู้ยืม โดยเน้นการช่วยเหลือซึ่งกันและกันภายในกลุ่มสมาชิกสหกรณ์ที่ประกอบอาชีพเดียวกัน ส่งผลให้แนวทางการปล่อยสินเชื่อเน้นการเข้าถึงที่ง่ายมากกว่าการควบคุมความเสี่ยงและตรวจสอบความสามารถในการจ่ายของลูกหนี้อย่างเข้มงวด โดยอาศัยเพียงข้อมูลภายใน เช่น จำนวนทุนเรือนหุ้น อายุสมาชิก ผู้ค้ำประกัน และเพดานเงินเดือนคงเหลือที่สามารถหักชำระหนี้ได้

อีกทั้งการให้สินเชื่อบางประเภทของสหกรณ์ไม่จำเป็นต้องมีหลักทรัพย์ค้ำประกัน แต่ใช้เพียงผู้ค้ำประกัน ส่งผลให้กระบวนการตรวจสอบการขอสินเชื่อของสมาชิกสหรกรณ์ไม่ได้เข้มงวดเท่ากับสถาบันทางการเงินภายใต้การกำกับของ ธปท. เช่น ธนาคารพาณิชย์ที่มีแนวปฏิบัติ อาทิ การตรวจสอบ/ประเมินข้อมูลเครดิตบูโรของผู้กู้ การประเมินอัตราส่วนมูลค่าสินทรัพย์ (LTV) เป็นต้น

ดังนั้น การอนุมัติสินเชื่อที่ไม่เข้มงวดและไม่มีข้อกำหนดหรือระเบียบที่แน่ชัดในทางปฏิบัติของสหกรณ์ออมทรัพย์ จึงมีแนวโน้มจะนำไปสู่การส่งเสริมให้สมาชิกมีพฤติกรรมก่อหนี้เกินความจำเป็น สะท้อนจากสัดส่วนการให้กู้ยืมสหกรณ์ออมทรัพย์จะให้กู้ยืมกับสินเชื่อที่ไม่สร้างรายได้ (Non-productive Loan) โดยข้อมูลปี 2567 พบว่า 28.2% เป็นการกู้ยืมเพื่อเป็นค่าใช้จ่ายในครัวเรือน รองลงมา 25.2% กู้เพื่อชำระหนี้สินเดิม และ 19.4% เพื่อใช้สอยส่วนตัว

2. ข้อมูลลูกหนี้สหกรณ์ไม่มีการเชื่อมโยงกับสถาบันการเงินอื่น ข้อมูลหนี้ของสหกรณ์ออมทรัพย์เกือบทั้งหมดได้ไม่เชื่อมโยงกับฐานข้อมูลของบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) จึงเสมือนเป็นข้อมูลลูกหนี้นอกระบบที่ถูกซ่อนไว้ ซึ่งสาเหตุส่วนหนึ่งมาจากสถานะของสหกรณ์ที่เป็นนิติบุคคล จึงสามารถทำนิติกรรมต่าง ๆ ได้ด้วยตนเอง และอยู่ภายใต้การตัดสินใจร่วมกันของสมาชิก รวมทั้งไม่มีกฎหมายหรือข้อบังคับให้สหกรณ์ต้องเป็นสมาชิกเครดิตบูโร ทำให้สหกรณ์ส่วนใหญ่ไม่จำเป็นต้องส่งข้อมูลหรือเข้าร่วมเป็นสมาชิกดังกล่าว

โดยปัจจุบันมีสหกรณ์ออมทรัพย์เพียง 6 แห่งเท่านั้น ที่เป็นสมาชิก ทำให้สถาบันการเงินอื่นไม่สามารถตรวจสอบยอดหนี้ของลูกหนี้ทั้งหมดสหกรณ์ออมทรัพย์ได้ โดยลูกหนี้สหกรณ์ออมทรัพย์มีจำนวนกว่า 2.8 ล้านคน ซึ่งกลุ่มนี้ถือเป็นลูกหนี้ที่มีโอกาสได้รับอนุมัติสินเชื่อจากสถาบันการเงินสูงกว่ากลุ่มอื่น เนื่องจากเป็นลูกจ้างของรัฐที่มีรายได้ที่มั่นคง และส่งผลกระทบต่อการแก้ไขปัญหาหนี้สินครัวเรือนในภาพรวม

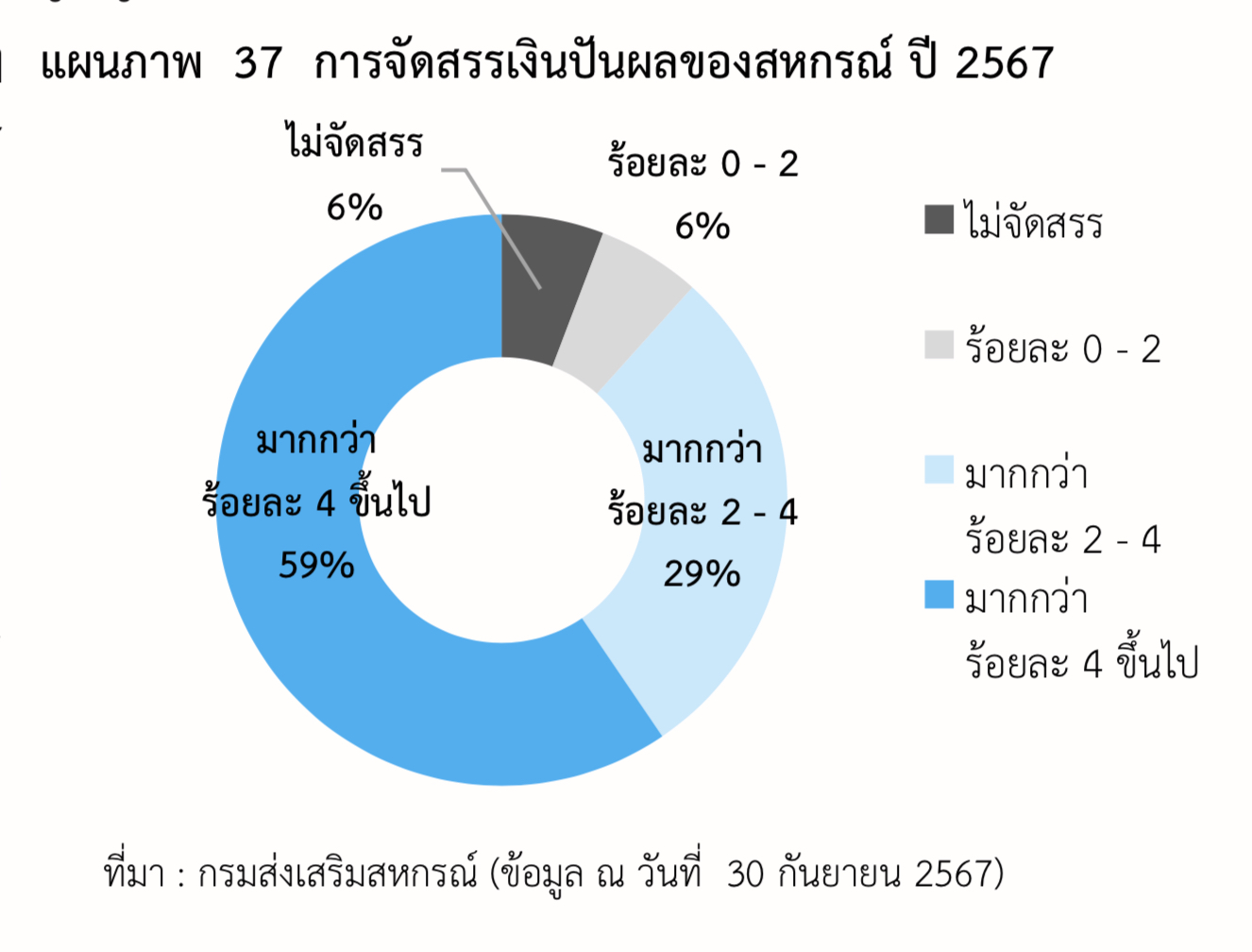

3. สหกรณ์ส่วนใหญ่กำหนดเงินปันผลในอัตราสูง ซึ่งทำได้โดยขยายโครงการให้กู้ยืม และกำหนดอัตราดอกเบี้ยเงินกู้ที่สูง โดยสหกรณ์ออมทรัพย์แม้จะมีเป้าหมายเพื่อช่วยเหลือสมาชิกในยามจำเป็น แต่ปัจจุบันกลับพบว่า คณะกรรมการดำเนินการสหกรณ์ของสหกรณ์แต่ละแห่งมีนโยบายสร้างรายได้ ผ่านการออกผลิตภัณฑ์กู้ยืมเงินที่หลากหลายและจูงใจสมาชิกเป็นจำนวนมาก

อาทิ สินเชื่อฉุกเฉิน สินเชื่อเสริมสภาพคล่อง สินเชื่อเพื่อการท่องเที่ยวหรือสินเชื่ออเนกประสงค์ รวมถึง มีการกำหนดอัตราดอกเบี้ยเงินกู้ ซึ่งคณะกรรมการฯ กำหนดได้เอง โดยอยู่ระหว่าง 4-11% ต่อปี ซึ่งสร้างภาระให้แก่ลูกหนี้ และไม่สอดคล้องกับความเสี่ยงของลูกหนี้ที่มีค่อนข้างต่ำ เนื่องจากเป็นสินเชื่อสวัสดิการที่หักจากเงินเดือนได้โดยตรง ซึ่งอัตราดอกเบี้ยเงินกู้ที่สูงดังกล่าวส่วนหนึ่งเกิดจากการที่สหกรณ์ต้องการจัดสรรเงินปันผลแก่สมาชิกในอัตราที่สูง

สะท้อนจากข้อมูลของกรมตรวจบัญชีสหกรณ์ ปี 2567 ที่พบว่า สหกรณ์ออมทรัพย์เกือบ 60% มีอัตราเงินปันผลเฉลี่ยมากกว่า 4% ต่อปี ซึ่งสูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์แห่งประเทศไทยในปีเดียวกัน ที่อยู่ที่ 3.45% ต่อปี แม้การลงทุนในตลาดหลักทรัพย์มีความเสี่ยงมากกว่า ลักษณะดังกล่าวชี้ให้เห็นว่าสหกรณ์ออมทรัพย์บางส่วนไม่ได้ดำเนินการตามวัตถุประสงค์และก่อให้เกิดความไม่เป็นธรรมต่อลูกหนี้ที่ต้องชำระดอกเบี้ยในอัตราที่สูง

4. สหกรณ์ออมทรัพย์บางส่วนกำหนดเงินเดือนคงเหลือหลังหักชำระหนี้ (Residual Income) ต่อเดือนของสมาชิกในอัตราที่ต่ำมาก โดยปัจจุบันกรมส่งเสริมสหกรณ์ขอความร่วมมือกับสหกรณ์ทุกแห่งให้กำหนดเงินเดือนคงเหลือหลังหักชำระหนี้ไม่น้อยกว่า 30% ของเงินเดือนที่ได้รับ อย่างไรก็ตาม สหกรณ์บางแห่งกลับกำหนดเกณฑ์เงินเดือนคงเหลือต่ำมาก อาทิ จากข้อมูลคณะกรรมาธิการทหารของสภาผู้แทนราษฎร พบว่า 1 ใน 5 ของข้าราชการและลูกจ้างของกองทัพบก หรือคิดเป็นจำนวนกว่า 2.8 หมื่นราย มีเงินเดือนเหลือใช้น้อยกว่า 30%

นอกจากนี้ ข้าราชการและลูกจ้างที่มีเงินเดือนคงเหลือต่ำกว่า 9,000 บาทต่อเดือน มีจำนวน 4.2 หมื่นราย จากข้าราชการและลูกจ้างทั้งหมดประมาณ 1.4 แสนราย (ข้อมูล ณ วันที่ 4 ก.ค. 67) ซึ่งการที่ลูกหนี้สหกรณ์มีเงินเดือนคงเหลือที่ต่ำเกินไป จะส่งผลให้ขาดสภาพคล่องและอาจกระทบต่อคุณภาพการดำรงชีพ อีกทั้ง ยังอาจนำไปสู่การก่อหนี้จากแหล่งอื่น รวมถึงหนี้นอกระบบเพิ่มเติม ซึ่งจะกลายเป็นกับดักวงจรหนี้ระยะยาวที่แก้ไขได้ยาก และเป็นอุปสรรคต่อการแก้ไขปัญหาหนี้ในภาพรวมอีกทางหนึ่ง

5. สหกรณ์ขาดแรงจูงใจในการดำเนินมาตรการช่วยเหลือลูกหนี้ และมาตรการช่วยเหลือลูกหนี้ของสหกรณ์ยังมีลักษณะเป็นการขอความร่วมมือ จากการที่สหกรณ์มีบุริมสิทธิ์การหักเงินเดือนก่อนเจ้าหนี้รายอื่นและการดำเนินงานในรูปแบบนิติบุคคล ทำให้ภาพรวมหนี้สหกรณ์ออมทรัพย์ไม่มีปัญหาหนี้เสีย

การได้รับสิทธิดังกล่าวทำให้สหกรณ์ขาดแรงจูงใจในการช่วยเหลือสมาชิกที่ประสบปัญหาการชำระหนี้ สะท้อนจากเมื่อเดือน ม.ค.67 กรมส่งเสริมสหกรณ์ออกประกาศเรื่องแนวทางในการแก้ปัญหาหนี้สินสำหรับสมาชิกสหกรณ์ออมทรัพย์ โดยส่งเสริมให้สหกรณ์ออมทรัพย์ปรับลดอัตราดอกเบี้ยและจัดทำโครงการแก้ไขหนี้ให้กับสมาชิกสหกรณ์ แต่แนวทางดังกล่าวมีสหกรณ์เพียง 406 แห่งเท่านั้น ที่เข้าร่วมดำเนินการ

เสี่ยงกระทบเศรษฐกิจ

ปัจจุบันสหกรณ์ออมทรัพย์อยู่ภายใต้การกำกับดูแลของกระทรวงเกษตรและสหกรณ์ โดยมีกรมส่งเสริมสหกรณ์ เป็นหน่วยงานหลักในการส่งเสริมและสนับสนุนสหกรณ์ในประเทศ และมีกฎหมายควบคุม คือ พระราชบัญญัติสหกรณ์ (ฉบับที่ 3) พ.ศ. 2562 เป็นฉบับที่ปรับปรุงล่าสุดให้ทันสมัย การดำเนินการของสหกรณ์ออมทรัพย์คล้ายกับสถาบันการเงิน แต่ไม่ได้อยู่ใต้การกำกับดูแลของธนาคารแห่งประเทศไทย (ธปท.)

ที่ผ่านมาแม้ ธปท. ไม่ได้เป็นผู้กำกับดูแลสหกรณ์เหมือนกับธนาคารพาณิชย์ แต่ก็มีความกังวลมาโดยตลอดหลายปีและจับตาอย่างใกล้ชิดต่อหนี้ของสหกรณ์ออมทรัพย์ที่เพิ่มขึ้นอย่างรวดเร็ว จนปัจจุบันมีจำนวนมหาศาลถึง 2.43 ล้านล้านบาท เพราะถือเป็นส่วนหนึ่งในระบบหนี้ครัวเรือนของประเทศ และหากสหกรณ์ใดที่มีสมาชิกจำนวนมากเกิดปัญหาขาดสภาพคล่องหรือเกิดมีหนี้เสียเยอะจนควบคุมไม่อยู่

ปัญหานี้อาจเป็นไฟลามทุ่งส่งผลกระทบต่อเสถียรภาพการเงินในประเทศและเศรษฐกิจ หรือกระทบสหกรณ์อื่น ๆ ได้ โดยเฉพาะสหกรณ์ที่ให้กู้ยืมเงินระหว่างสหกรณ์ด้วยกัน ซึ่งจะเกิดความเสี่ยงได้ง่ายหากสหกรณ์ใดมีปัญหาขาดสภาพคล่อง

หลายหน่วยงานพยายามแก้ไข

ประเด็นดังกล่าวจึงทำให้หลายหน่วยงานพยายามแก้ไขปัญหาหนี้สหกรณ์ ทั้งการส่งเสริมให้เข้าเป็นสมาชิกเครดิตบูโร และการดำเนินการผ่านมาตรการต่าง ๆ อาทิ แนวทางการแก้หนี้สำหรับสมาชิกสหกรณ์ออมทรัพย์ ตามประกาศของกรมส่งเสริมสหกรณ์ ซึ่งมีแนวทาง คือ การกำหนดให้ลดอัตรzดอกเบี้ยเงินกู้ให้เหลือไม่เกิน 4.75% ต่อปี เพื่อลดภาระการผ่อนชำระหนี้รายเดือนของสมาชิก การกำหนดเกณฑ์เงินคงเหลือไม่น้อยกว่า 30% การขยายระยะเวลาชำระหนี้จนถึงอายุ 75 ปี และการกำหนดให้สมาชิกที่มีทุนเรือนหุ้นของสหกรณ์สามารถเลือกชำระหนี้เฉพาะส่วนของต้นเงินที่เกินจากทุนเรือนหุ้นหรือพักชำระหนี้ในส่วนที่มีมูลค่าเท่ากับทุนเรือนหุ้นปีละ 1 ครั้ง

ยังมีการออกคำแนะนำของนายทะเบียนสหกรณ์เรื่อง หลักเกณฑ์การให้เงินกู้แก่สมาชิกอย่างรับผิดชอบและเป็นธรรม (Responsible Lending) เพื่อให้สหกรณ์ประเมินความสามารถในการชำระหนี้ของสมาชิกผู้กู้ รวมถึงภาครัฐและ ธปท. มีการผลักดันให้สหกรณ์ออมทรัพย์เชื่อมโยงฐานข้อมูลสมาชิกกับเครดิตบูโร และอยู่ระหว่างออกมาตรการ Credit Lock ในการส่งข้อมูลสมาชิกสหกรณ์ที่เข้าร่วมโครงการแก้หนี้ไปยังเครดิตบูโร โดยมีเงื่อนไขว่าสมาชิกต้องไม่ก่อหนี้เพิ่มขณะอยู่ในระหว่างมาตรการ

นอกจากนี้ ยังมีโครงการส่งเสริมความรู้ทางการเงินของสำนักงานคณะกรรมการการศึกษาขั้นพื้นฐาน (สพฐ.) ที่มุ่งเน้นการปรับเปลี่ยนพฤติกรรมของสมาชิกสหกรณ์ออมทรัพย์ครู ซึ่งเป็นลูกหนี้กลุ่มใหญ่ที่สุดและมีภาระหนี้สูงให้ได้รับการอบรมความรู้ทางการเงินอย่างต่อเนื่องและมีการวัดผล รวมทั้ง มีการแก้ไขเพิ่มเติมพระราชบัญญัติสหกรณ์ในปี 2562 ให้มีการกำกับดูแลสหกรณ์ออมทรัพย์และสหกรณ์เครดิตยูเนี่ยน และการออกกฎกระทรวง เพื่อมารองรับ พ.ร.บ. ฯ ข้างต้น

แต่ติดข้อจำกัด ‘กฎหมายล่าช้า’

ปัจจุบันการแก้ปัญหายังมีข้อจำกัดที่สำคัญหลายด้าน โดยในด้านกฎหมาย กระบวนการออกกฎกระทรวงเพื่อกำกับดูแลการดำเนินงานของสหกรณ์ใช้เวลานาน คือ มาตรา 89/2 ของ พ.ร.บ.สหกรณ์ (ฉบับที่ 3) พ.ศ. 2562 กำหนดให้มีการดำเนินการกำกับดูแลสหกรณ์ออมทรัพย์และสหกรณ์เครดิตยูเนี่ยน โดยออกเป็นกฎกระทรวง ซึ่งประกอบด้วยประเด็นสำคัญ 13 ประเด็น ครอบคลุมการให้กู้และการให้สินเชื่อการบริหารสินทรัพย์และการดำรงสินทรัพย์สภาพคล่อง การจัดเก็บและรายงานข้อมูล เป็นต้น

แต่ปัจจุบันมีการประกาศกฎกระทรวงออกมาเพียง 6 ประเด็น ได้แก่ การกำหนดขนาดสหกรณ์ออมทรัพย์ การกำหนดคุณสมบัติและลักษณะต้องห้ามของกรรมการสหกรณ์และผู้จัดการ การกำหนดอำนาจหน้าที่ของคณะกรรมการดำเนินการสหกรณ์ การดำรงเงินกองทุน การกำกับดูแลด้านธรรมาภิบาล และการจัดเก็บและรายงานข้อมูล ซึ่งยังขาดกฎกระทรวงสำคัญในการกำกับดูแลการให้สินเชื่ออีกหลายเรื่อง โดยเฉพาะประเด็นการให้กู้ การรับฝากเงิน การค้าประกันการบริหารสินทรัพย์และการดำรงสินทรัพย์สภาพคล่อง ซึ่งล้วนเกี่ยวข้องกับการกำหนดเพดานอัตราดอกเบี้ยเงินกู้ การนำส่งข้อมูลเครดิตบูโร ที่เป็นหลักเกณฑ์สำคัญของการแก้ไขปัญหาหนี้สหกรณ์

นอกจากนี้การกำกับดูแลหนี้สหกรณ์ยังมีความเชื่อมโยงกับหนี้ของสถาบันการเงินอื่น ๆ จึงจำเป็นต้องมีหน่วยงานที่เกี่ยวข้องเข้ามาช่วยในการกำกับดูแลร่วมด้วย อย่างไรก็ตาม พ.ร.บ. สหกรณ์ฯ มาตรา 89/4 กลับกำหนดบทบาทของหน่วยงานที่เกี่ยวข้อง อยู่ในคณะกรรมการที่ปรึกษาการกำกับดูแลสหกรณ์ออมทรัพย์และสหกรณ์เครดิตยูเนี่ยน ซึ่งมีหน้าที่เพียงให้คำปรึกษาและเสนอแนะแนวทางแก่นายทะเบียนสหกรณ์เท่านั้น ซึ่งอาจทำให้การดำเนินงานแก้ไขปัญหาหนี้สหกรณ์ได้ไม่เต็มที่

ขณะเดียวกัน พ.ร.บ. สหกรณ์ฯ ยังคงให้อำนาจสหกรณ์ในการหักเงินเดือน เพื่อชำระหนี้ โดยมาตรา 42/1 ระบุว่า เมื่อสมาชิกได้ทำความยินยอมเป็นหนังสือไว้กับสหกรณ์ให้ผู้บังคับบัญชาในหน่วยงานของรัฐ หรือนายจ้างในสถานประกอบการมีบุริมสิทธิ์ในการหักชำระหนี้ก่อนเจ้าหนี้รายอื่น ตามจำนวนที่สหกรณ์แจ้ง ทำให้สหกรณ์สามารถหักชำระหนี้ได้ไม่จำกัดขั้นต่ำหรือไม่มีเพดานร้อยละของรายได้ที่หักได้ และขาดแรงจูงใจในการช่วยเหลือสมาชิกแก้ไขปัญหาหนี้

เร่งคลอดกฎกระทรวงคุมสินเชื่อ

ด้านความสามารถในการกำกับดูแล ปัจจุบันกรมส่งเสริมสหกรณ์ กระทรวงเกษตรและสหกรณ์ เป็นหน่วยงานหลักที่กำกับดูแลสหกรณ์ทั้งหมด แต่หากพิจารณาบทบาทและการดำเนินการของสหกรณ์ออมทรัพย์ กลับพบว่ามีลักษณะคล้ายกับธุรกิจสถาบันการเงิน โดยมีทั้งการรับฝากเงินและการให้กู้ยืม โดยเงินฝากของสมาชิกสหกรณ์ออมทรัพย์มีมูลค่ารวมสูงถึง 1.4 ล้านล้านบาท ในปี 2567 หรือคิดเป็นสัดส่วนถึง 7.75% ของเงินฝากรวมของธนาคารพาณิชย์ทั้งหมด

อีกทั้ง ยังเป็นแหล่งให้กู้ยืมแก่ภาคครัวเรือนที่มีสัดส่วนมูลค่าสูงถึง 15% ของหนี้ครัวเรือน ทำให้สหกรณ์ออมทรัพย์มีบทบาทต่อเศรษฐกิจ สังคม และส่งผลต่อเสถียรภาพทางการเงินของประเทศอย่างมาก ซึ่งต้องมีการกำกับดูแลที่แตกต่างจากสหกรณ์ประเภทอื่น การกำหนดความคุ้มครอง อาทิ ผู้ฝากเงิน และการติดตามการดำเนินงานที่เหมาะสมเช่นเดียวกับสถาบันการเงินรูปแบบอื่น เพื่อไม่ให้เกิดผลกระทบต่อเศรษฐกิจและสังคมเป็นวงกว้าง

การดำเนินงานของสหกรณ์ยังเป็นอีกหนึ่งข้อจำกัด โดยการดำเนินงานจะมีความแตกต่างกันตามแต่ละประเภทและสังกัดของสหกรณ์ ซึ่งการออกมาตรการหรือโครงการแก้ไขปัญหาหนี้ของสมาชิกมักขึ้นอยู่กับดุลยพินิจของคณะกรรมการฯ ทำให้สมาชิกที่ประสบปัญหาของแต่ละสหกรณ์ได้รับการช่วยเหลือที่ไม่เท่ากัน

ขณะเดียวกันสหกรณ์ออมทรัพย์บางแห่งยังติดข้อจำกัดเรื่องเงินทุน โดยปี 2567 สหกรณ์ออมทรัพย์ 28.5% มีเงินทุนไม่เพียงพอกับความต้องการกู้ยืมเงินของสมาชิก หรือขาดเงินทุน (deficit) ทำให้แนวทางที่กรมส่งเสริมสหกรณ์แนะนำให้สหกรณ์ออมทรัพย์ดำเนินการมีสหกรณ์เข้าร่วมน้อย อาทิ ประกาศเรื่องแนวทางในการแก้ปัญหาหนี้สินสำหรับสมาชิกสหกรณ์ออมทรัพย์ โดยส่งเสริมให้สหกรณ์ปรับลดอัตราดอกเบี้ยและจัดทำโครงการแก้ไขหนี้ให้กับสมาชิกสหกรณ์ เป็นต้น

ขณะเดียวกันสหกรณ์ส่วนใหญ่โดยเฉพาะในสหกรณ์ขนาดเล็ก ยังมีปัญหาเรื่องระบบการจัดเก็บข้อมูล ความกังวลเรื่องความเป็นส่วนตัวของสมาชิก และต้นทุนดำเนินการที่สูง ซึ่งส่วนหนึ่งทำให้สหกรณ์ไม่ส่งข้อมูลหรือไม่เข้าร่วมเป็นสมาชิกเครดิตบูโร

ดังนั้น เพื่อให้สหกรณ์ออมทรัพย์สามารถดำเนินการได้อย่างยั่งยืน และเป็นที่พึ่งพิงแก่ภาคครัวเรือน รวมถึงลดความเสี่ยงของหนี้สหกรณ์ที่จะส่งผลต่อเสถียรภาพระบบการเงินโดยรวม จึงต้องเร่งรัดการออกกฎกระทรวงให้ครบถ้วน และการบังคับใช้กฎหมายที่เกี่ยวข้องให้มีประสิทธิภาพ

ทั้งนี้ ต้องมีระเบียบหรือแนวทางปฏิบัติที่ชัดเจน อาทิ เงื่อนไขในการให้สินเชื่อที่ต้องใช้ข้อมูลเครดิตบูโรประกอบการพิจารณาสินเชื่อ รวมทั้งต้องกำหนดแนวทางหรือหลักเกณฑ์ “การให้เงินกู้แก่สมาชิกอย่างรับผิดชอบและเป็นธรรม” โดยเฉพาะการกำหนดเพดานอัตราดอกเบี้ยเงินกู้รวมทั้งเงินปันผลที่สอดคล้องกับวัตถุประสงค์ของสหกรณ์ในการเป็นกลไกที่ทำหน้าที่จะส่งเสริมการออมและให้บริการสินเชื่อที่มีต้นทุนต่ำแก่สมาชิก รวมทั้ง อาจพิจารณาให้สหกรณ์ออมทรัพย์ได้รับการกำกับดูแลที่เหมาะสม มีมาตรฐานเทียบเท่าสถาบันการเงิน เพื่อให้เกิดกลไกและแนวทางในการป้องกันความเสี่ยงและความเสียหายที่อาจเกิดขึ้น

หากยังไม่เร่งควบคุมดูแลสหกรณ์ออมทรัพย์ให้มีประสิทธิภาพเหมือนกับธนาคารพาณิชย์ในปัจจุบัน หนี้กว่า 2 ล้านล้านบาท ก็จะเหมือนกับดักระเบิดเวลาที่รอคอยปัญหาเข้ามากระทบจนแตกออกจนอาจเกิดวิกฤตเศรษฐกิจในประเทศอีกครั้ง และเมื่อถึงตอนนั้นการแก้ปัญหาก็อาจจะช้าเกินไป

ที่มา: ภาวะสังคมไทยไตรมาสสอง ปี 2568 , สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.)

เนื้อหาที่เกี่ยวข้อง: