เศรษฐกิจ

เศรษฐกิจ

รัฐบาลเดินหน้าแก้หนี้เสียรายย่อย มูลหนี้ไม่เกิน 100,000 บาท โดยจัดตั้งบรริษัทบริหารสินทรัพย์ (AMC) ซื้อหนี้พร้อมกับมีหลายมาตรการจูงใจ และสามารถกู้เงินได้จากธนาคารของรัฐอย่างธนาคารออมสิน แต่จะทำได้แค่ไหนสำหรับลูกหนี้ที่เป็นหนี้เสียขณะนี้ เพราะที่ผ่านมาก็มีหลายมาตรการเพื่อช่วยลูกหนี้ แต่มีจำนวนมากที่ยังไม่สามารถเข้าสู่กระบวนการได้

บทความที่เกี่ยวข้อง: รัฐบาลปลดล็อกคนมีหนี้ต่ำกว่าแสนบาท ตั้ง AMC ล้างหนี้

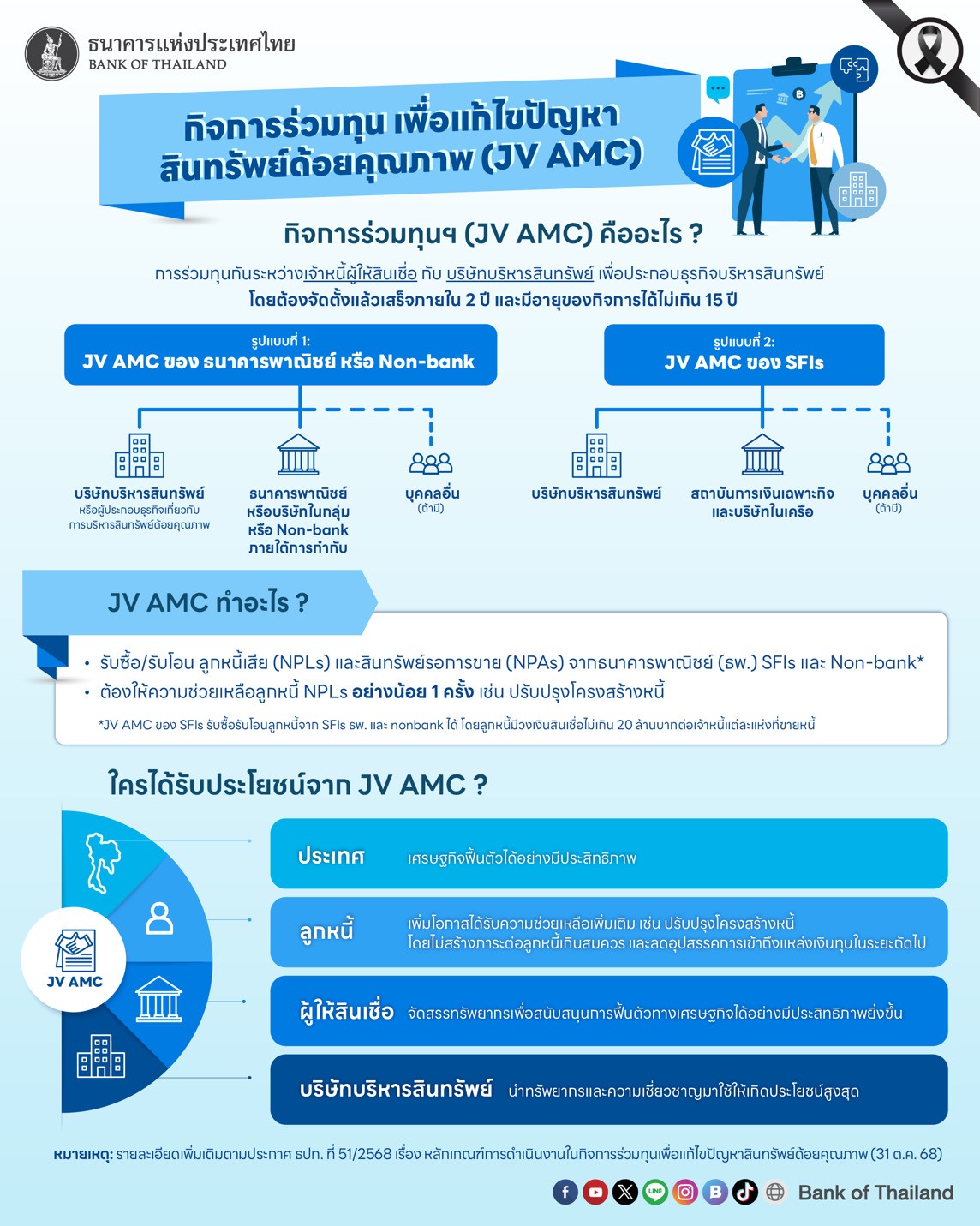

ธนาคารแห่งประเทศไทย (ธปท.) ออกหลักเกณฑ์ส่งเสริมการจัดตั้งกิจการร่วมทุนระหว่างสถาบันการเงิน (ธนาคารพาณิชย์หรือสถาบันการเงินเฉพาะกิจ) และบริษัทบริหารสินทรัพย์ (AMC) เพื่อช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจจากสถานการณ์โควิด-19 โดยสิ้นสุดระยะเวลาการจัดตั้งเมื่อปี 67 นั้น เนื่องจากสถานการณ์เศรษฐกิจในระยะข้างหน้ายังมีความไม่แน่นอนสูงจากปัจจัยภายในและภายนอกประเทศ ซึ่งอาจส่งผลต่อการฟื้นตัวของรายได้ธุรกิจและครัวเรือน โดยเฉพาะกลุ่มเปราะบางที่อาจมีผลกระทบต่อเนื่องไปถึงคุณภาพสินเชื่อ สถาบันการเงินจึงมีความจำเป็นที่จะต้องมีกลไกที่ยืดหยุ่นขึ้นเพื่อรองรับสินทรัพย์ด้อยคุณภาพที่อาจทยอยเพิ่มขึ้นในระยะถัดไป

ธปท. จึงจะอนุญาตให้ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และสถาบันการเงินที่ไม่ใช่ธนาคาร (Non-bank) สามารถร่วมลงทุนกับบริษัทบริหารสินทรัพย์หรือนิติบุคคลที่ประกอบธุรกิจเกี่ยวกับการบริหารสินทรัพย์ (JVAMC) ในกิจการร่วมทุนได้เป็นการชั่วคราว คือ ให้ระยะเวลา 2 ปี ในการยื่นขอจัดตั้งกิจการร่วมทุน และมีระยะเวลา 15 ปีในการดำเนินกิจการ

กิจการร่วมทุนต้องให้ความช่วยเหลือลูกหนี้ด้อยคุณภาพที่ได้รับโอนมาด้วย เช่น ปรับปรุงโครงสร้างหนี้ โดยคำนึงถึงประโยชน์ที่ลูกหนี้จะได้รับและสอดคล้องกับความสามารถในการชำระหนี้ รวมถึงจะขยายให้กิจการร่วมทุนของสถาบันการเงินเฉพาะกิจที่จัดตั้งแล้วสามารถรองรับสินทรัพย์ด้อยคุณภาพจากธนาคารพาณิชย์และ Non-bank ได้จากเดิมที่รับซื้อรับโอนได้จากสถาบันการเงินเฉพาะกิจเท่านั้น

ทั้งนี้ ธปท. คาดหวังว่า มาตรการข้างต้นจะช่วยให้สถาบันการเงินทั้ง ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และ Non-bank มีเครื่องมือเพิ่มเติมในการบริหารสินทรัพย์ด้อยคุณภาพได้อย่างมีประสิทธิภาพและใช้ทรัพยากรที่มีอยู่ดูแลลูกหนี้ที่อยู่ระหว่างการฟื้นตัวได้ดียิ่งขึ้น ทั้งนี้ ด้วยกลไกของกิจการร่วมทุนจะทำให้ลูกหนี้มีโอกาสได้รับความช่วยเหลือต่อเนื่อง ซึ่งจะช่วยให้ลูกหนี้ยังสามารถดำเนินชีวิตหรือธุรกิจต่อไปได้ และเอื้อต่อการฟื้นตัวของเศรษฐกิจไทยต่อไป

หนี้เสียลดเล็กน้อย แต่ยังน่าห่วง

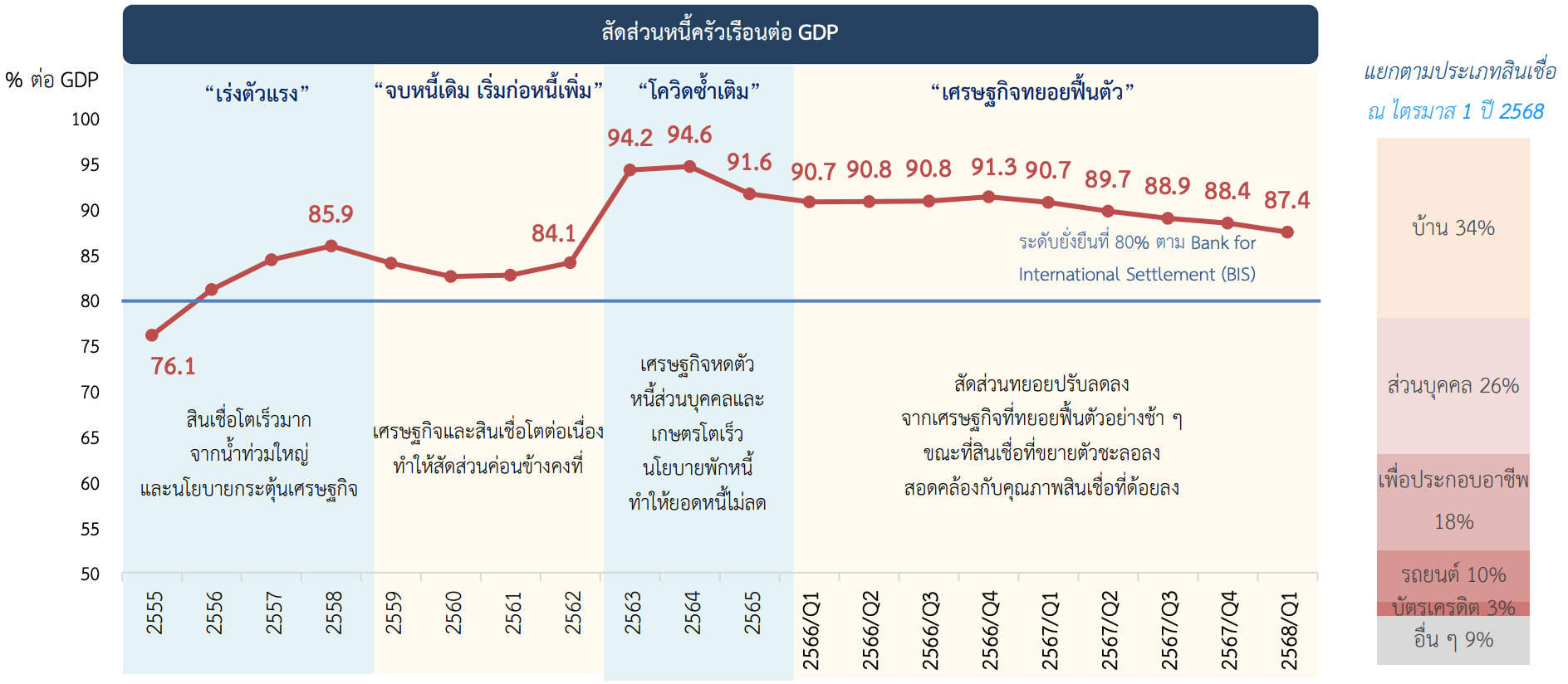

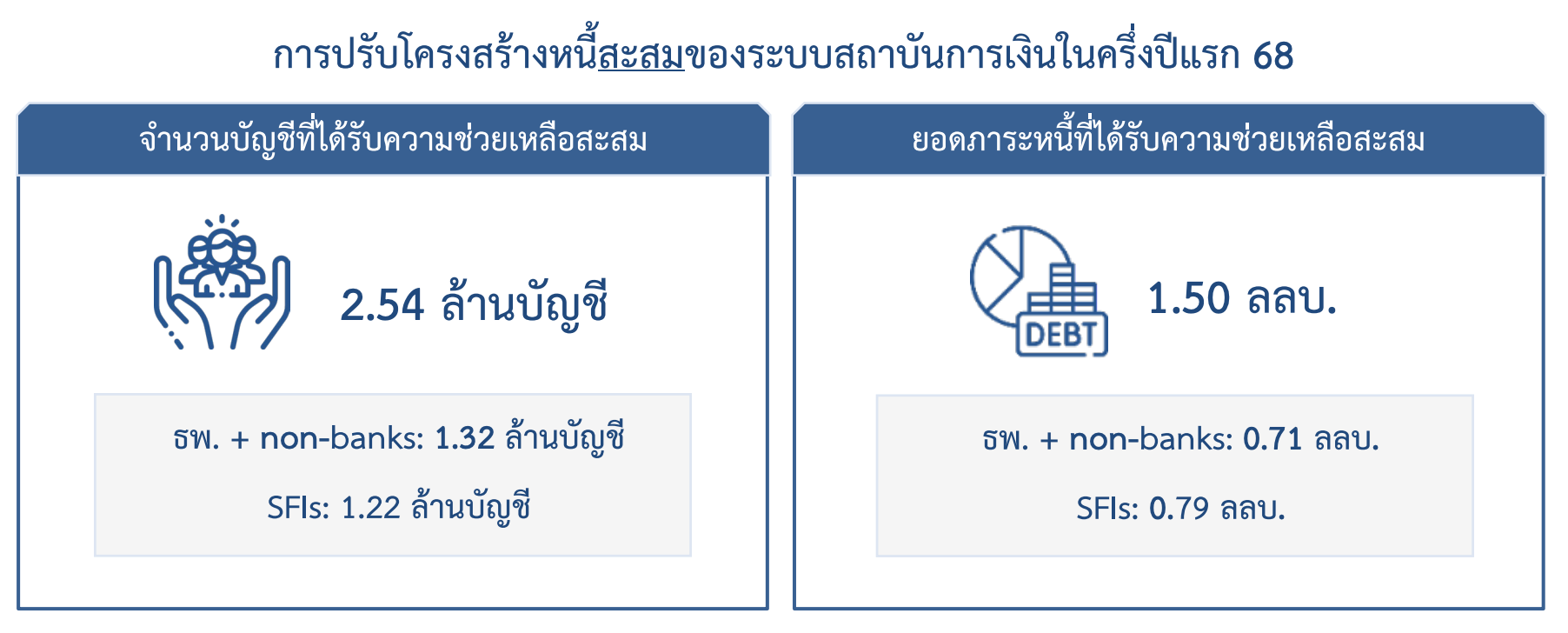

ธนาคารแห่งประเทศไทย (ธปท.) รายงานภาพรวมของธนาคารพาณิชย์เมื่อสิ้นไตรมาส 2 ระบุว่าสัดส่วนหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) ปรับลดลง โดยมาจากสินเชื่อภาคครัวเรือนที่ชะลอตัวลงเป็นสําคัญ โดยยังต้องติดตามคุณภาพสินเชื่อในระยะต่อไป โดยเฉพาะช่วงที่เศรษฐกิจ ยังมีความไม่แน่นอนสูง

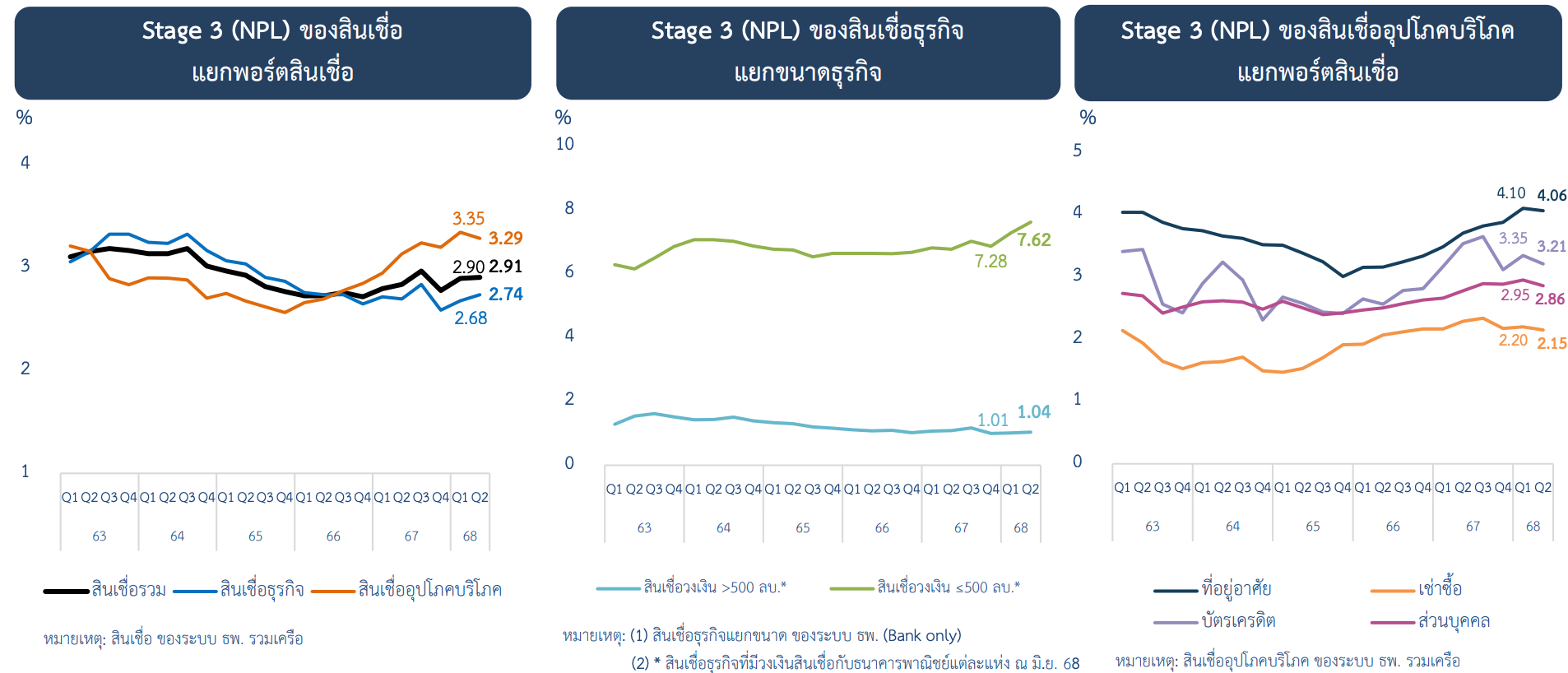

สำหรับ ยอดคงค้างสินเชื่อที่เป็รหนี้ไม่ก่อให้เกิดรายได้ (NPL) ไตรมาส 2 ปี 2568 ปรับเพิ่มขึ้นเล็กน้อยมาอยู่ที่ 5.55 แสนล้านบาท โดยหลักจากสินเชื่อธุรกิจ ขณะที่ปริมาณ NPL ของสินเชื่ออุปโภคบริโภคปรับลดลงทุกประเภท ส่งผลให้สัดส่วน NPL ต่อสินเชื่อรวม ทรงตัวอยู่ที่ 2.91%

ทั้งนี้ การจัดชั้นหนี้ แบ่งเป็น 3 ระดับชั้น คือ Stage 1 กลุ่มที่ไม่มีการเพิ่มขึ้นของความเสี่ยงด้านเครดิต Stage 2 กลุ่มที่มีความเสี่ยงด้านเครดิตเพิ่มขึ้นอย่างมีนัยสำคัญ และ Stage 3 กลุ่มลูกหนี้ด้อยคุณภาพ (NPL) ซึ่งหาก Stage 2-3 มีมากขึ้น ชี้ให้เห็นว่าลูกหนี้กำลังเผชิญกับปัญหาการชำระหนี้ จากภาวะเศรษฐกิจ

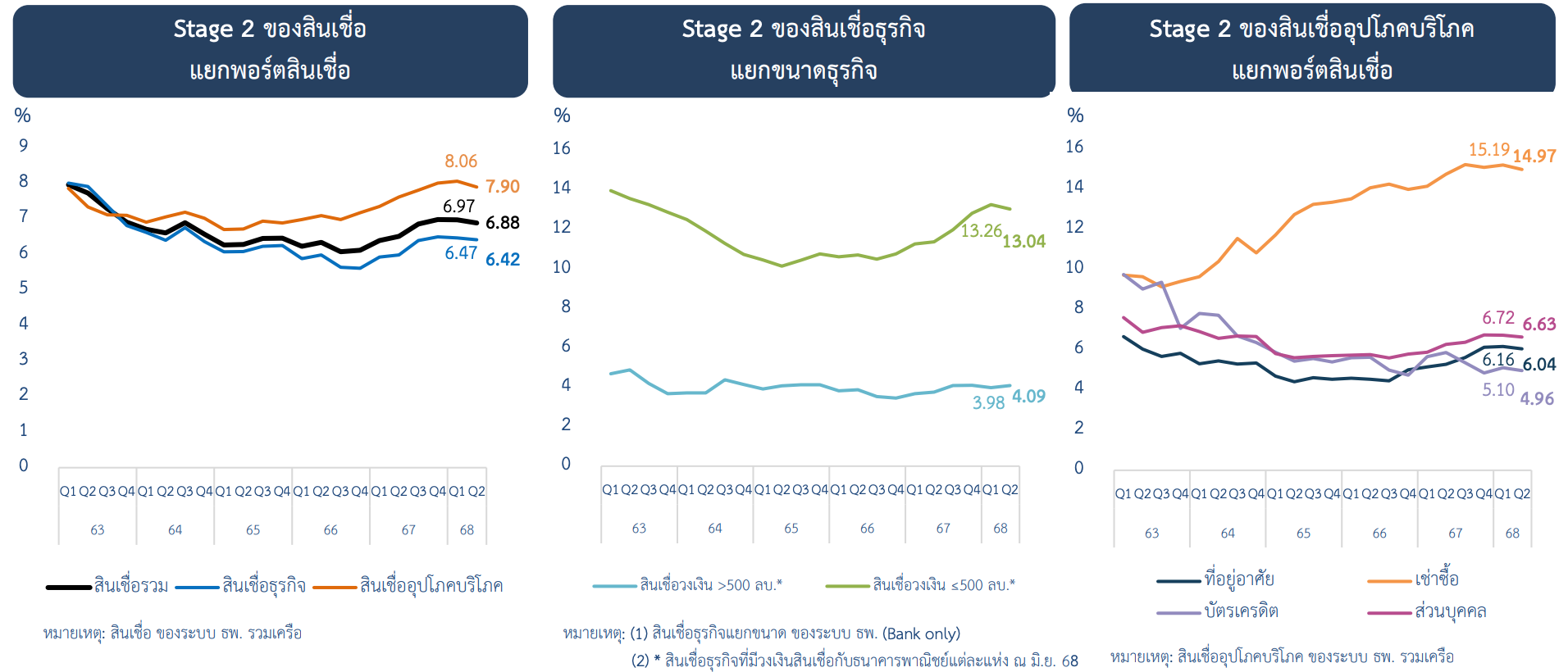

ในไตรมาส 2 สินเชื่อ Stage 2 ปรับลดลงในเกือบทุกพอร์ต โดยหลักเป็นการจัดชั้นดีขึ้นของลูกหนี้ที่สามารถชําระหนี้ไดตามเงื่อนไขปรับปรุงโครงสร้างหนี้ส่งผลให้สัดส่วน stage 2 ลดลงอยู่ที่ 6.88% อย่างไรก็ดีธนาคารพาณิชย์ยังให็ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง รวมทั้งบริหารจัดการคุณภาพหนี้

ธปท.ระบุว่ายังต้องติดตามภาวะการเงินที่ยังตึงตัวและความสามารถในการชําระหนี้ของภาคธุรกิจและ ครัวเรือนโดยเฉพาะกลุ่มเปราะบางที่รายได้ฟื้นตัวช้าและมีภาระหนี้สูง รวมถึงธุรกิจและครัวเรือนที่อาจ ได้รับแรงกดดันเพิ่มเติมต่อฐานะการเงินจากผลกระทบมาตรการทางภาษีของสหรัฐอเมริกา ตลอดจนติดตาม ผลสําเร็จของการให้ความช่วยเหลือภายใต้โครงการคุณสู้เราช่วย โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 1 ปี 2568 ปรับลดลงจากไตรมาสก่อน จากสินเชื่อภาคครัวเรือนที่ขยายตัวชะลอลงเป็นสําคัญ ขณะที่ภาคธุรกิจมี สัดส่วนหนี้สินต่อ GDP ลดลงตามการขยายตัวของเศรษฐกิจ ขณะที่การก่อหนี้ทรงตัว

AMC คืออะไร

บริษัทบริหารสินทรัพย์ (Asset Management Company: AMC) เป็นบริษัทที่ทำหน้าที่รับซื้อและบริหารจัดการสินทรัพย์ด้อยคุณภาพ เช่น หนี้เสียจากธนาคาร หรือสินทรัพย์รอการขายอย่างบ้านและที่ดิน เพื่อฟื้นฟูมูลค่าและนำกลับเข้าสู่ระบบเศรษฐกิจ มีเป้าหมายหลักเพื่อช่วยลดภาระหนี้เสียของสถาบันการเงิน ฟื้นฟูกิจการลูกหนี้ที่ยังมีศักยภาพ และรักษาเสถียรภาพของระบบการเงินของประเทศ โดยปัจจุบันในประเทศไทยมีการตั้ง AMC ทั้งของภาครัฐและภาคเอกชน ซึ่งทั้งหมดอยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทยตาม พระราชกำหนดบริษัทบริหารสินทรัพย์ พ.ศ. 2541

ทั้งนี้แนวคิดการตั้ง AMC เพื่อแก้ปัญหาหนี้เสีย (NPL) ไม่ใช่เรื่องใหม่ โดยในประเทศไทยมีการทำมาแล้วตั้งแต่วิกฤตต้มยำกุ้งในปี 40 ซึ่งขณะนั้นมีหนี้เสียเกิดขึ้นมหาศาลกว่า 2 ล้านล้านบาท และเมื่อต้นปี 68 ในยุครัฐบาลเพื่อไทยก็มีแนวคิดที่จะทำในลักษณะดังกล่าวด้วยเช่นกัน เนื่องจากปริมาณหนี้เริ่มเพิ่มสูงขึ้น

ตั้ง AMC จะช่วยแก้ปัญได้จริงหรือไม่?

ศูนย์วิจัยกสิกรไทย ออกบทวิเคราะห์ เมื่อเดือน มี.ค. 68 ถึงประเด็นแนวคิดการตั้ง AMC แก้ปัญหาหนี้เสียของไทยว่า ปัญหาในรอบนี้แตกต่างออกไป คือ หนี้เอ็นพีแอลทั้งธุรกิจและรายย่อยจำนวนไม่น้อยผ่านการปรับปรุงโครงสร้างหนี้และมาตรการช่วยเหลือจากทั้งธนาคารพาณิชย์และทางการ สถานการณ์เศรษฐกิจยังมีความไม่แน่นอนสูงทำให้ปัจจัยด้านรายได้ของธุรกิจและครัวเรือนไม่แน่นอน ซึ่งย่อมจะส่งผลกระทบโดยตรงต่อความสำเร็จในการแก้ไขหนี้

ขณะเดียวกัน ตลาดการบริหารหนี้ก็มีความท้าทายมากขึ้นจากการที่หนี้ที่ไหลเข้ามาในระยะหลัง แก้ยากขึ้น อีกทั้งการระบายทรัพย์สู่ตลาดตามกระบวนการทางกฎหมาย ก็น่าจะใช้เวลาเช่นกัน ท่ามกลางผู้ซื้อและอำนาจซื้อที่จำกัด ดังนั้น แนวคิดในการจัดตั้ง AMC ในรอบนี้ จึงต้องคำนึงถึงสถานการณ์ที่แตกต่างออกไปข้างต้นด้วย เพื่อออกแบบรูปแบบธุรกิจและกลไกการจัดการให้สอดคล้องกับบริบทที่เปลี่ยนไปมากขึ้น

การตั้ง ACM เพื่อแก้หนี้เสีย ยังต้องคานึงถึงปัจจัยอื่น ๆ ที่เกี่ยวข้องด้วย ได้แก่

เป้าหมายการแก้หนี้ที่เน้นหนี้รายย่อย จะทำให้ต้นทุนการบริหารจัดการหนี้สูงขึ้นกว่าเดิม เนื่องจากจำนวนบัญชีรายย่อยที่เครดิตบูโร มีจานวนกว่า 9 ล้านบัญชี ซึ่งยังไม่ครอบคลุมถึงหนี้เสียของสหกรณ์ นอนแบงก์ในธุรกิจลิสซิ่ง หรือนอนแบงก์ที่ไม่เป็นสมาชิกเครดิตบูโร

ปัญหา Moral Hazard ของลูกหนี้ โดยปฏิเสธไม่ได้ว่า การขายหนี้ให้ AMC บริหาร ลูกหนี้มีโอกาสได้รับเงื่อนไขการชำระหนี้ใหม่ที่แตกต่างหรือผ่อนปรนกว่าเดิม โดยเฉพาะหาก AMC ซื้อหนี้ดังกล่าวมาในราคาที่ไม่สูง ซึ่งภายใต้เงื่อนไขเศรษฐกิจที่ไม่แน่นอนอย่างเช่นในปัจจุบัน อาจกระตุ้นให้ลูกหนี้ดีหรือลูกหนี้ที่เริ่มมีปัญหา เลือกปฏิเสธการจ่ายหนี้และกลายเป็นเอ็นพีแอลมากขึ้น ซึ่งจะกลับมาทำให้เจ้าหนี้ยิ่งเพิ่มความระมัดระวังในการปล่อยสินเชื่อมากขึ้น ไม่เป็นผลดีต่อระบบการเงินโดยรวม ดังนั้น การตีกรอบเงื่อนไขการรับซื้อหนี้ของลูกหนี้จากสถาบันการเงินให้มีความเหมาะสม จึงมีความสำคัญอย่างยิ่งในการทำให้ระบบเครดิตของไทยยังยืนอยู่ได้ในอนาคต

การแก้หนี้ที่ยั่งยืนยังต้องอาศัยการแก้ไขจากฝั่งรายได้ ควบคู่กับการสร้างวินัยและวัฒนธรรมในการใช้จ่ายที่ถูกต้อง จึงจะเป็นการแก้หนี้อย่างยั่งยืนที่แท้จริง

สุดท้าย การจัดตั้ง AMC จะมีประสิทธิภาพในการแก้ไขปัญหาหนี้เสียของระบบการเงินไทยในรอบนี้เพียงใด คงขึ้นกับการออกแบบ Business Model และรายละเอียดต่างๆ ที่จะตามมา ทั้งรูปแบบการจัดตั้ง แหล่งเงินทุน ราคาซื้อหนี้ เงื่อนไขส่วนแบ่งผลขาดทุนหรือกำไรจากการบริหารหนี้ ตลอดจน ระยะเวลาของโครงการว่าจะปิดตัวเมื่อบริหารหนี้จากการซื้อตามโครงการที่กาหนดเสร็จสิ้น หรือจะเป็น AMC ที่รับซื้อหนี้อย่างต่อเนื่องเหมือนที่ดำเนินการอยู่จานวนมากถึง 87 แห่งในปัจจุบัน เพราะจะมีผลต่อความร่วมมือในการขายหนี้ ผลกระทบต่อลูกหนี้ และเสถียรภาพของระบบการเงินโดยรวม

ที่มา : ศูนย์วิจัยกสิกรไทย โดยธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ

เนื้อหาที่เกี่ยวข้อง: