เศรษฐกิจ

เศรษฐกิจ

ธุรกิจขนาดกลางและขนาดย่อม (SMEs) ยังไม่สามารถฟื้นตัวได้อย่างเต็มที่จากผลกระทบของโควิด-19 และมีแนวโน้มที่จะเผชิญกับแรงกดดันที่สูงขึ้นจากผลกระทบมาตรการกีดกันทางการค้าระหว่างประเทศ ซึ่งจะส่งผลให้ภาคธุรกิจ SMEs โดยเฉพาะในภาคการผลิตและภาคการส่งออกได้รับผลกระทบโดยตรงจากการลดลงของคำสั่งซื้อสินค้า

นอกจากนี้ เอสเอ็มอีไทยยังมีความเสี่ยงที่จะได้รับผลกระทบซ้ำเติมจากการเพิ่มขึ้นของการแข่งขันจากสินค้านำเข้าจากต่างประเทศที่มีราคาต่ำกว่า ซึ่งอาจส่งผลให้ฐานะทางการเงินของเอสเอ็มอีอ่อนแอลง

ธุรกิจขนาดเล็กผิดนัดจ่ายหนี้สูงขึ้น

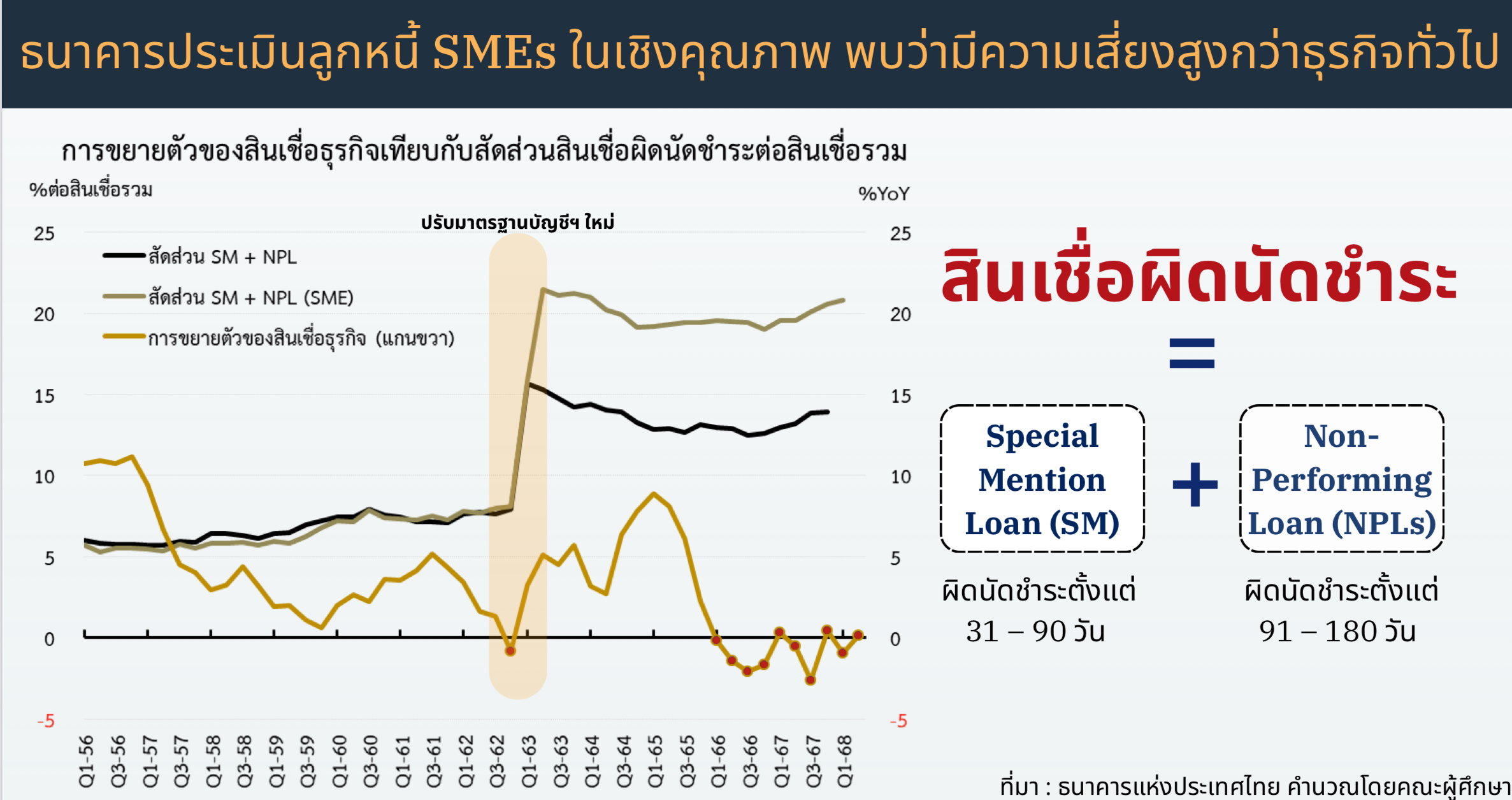

ผลศึกษาของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ที่เปิดเผยในงานสัมมนาสายงานเศรษฐกิจมหภาคฯ ปี 2568 หัวข้อ เจาะลึกภาวะหนี้สินภาคธุรกิจไทย พบว่า ตั้งแต่หลังช่วงโควิด-19 เศรษฐกิจไทยฟื้นตัวดีขึ้น ส่งผลให้อัตราการขยายตัวเฉลี่ยในปี 65 – 67 อยู่ที่ 2.4% ขณะที่สินเชื่อธุรกิจในปี 66 – 67 ลดลงเฉลี่ย 1 % เมื่อเทียบกับปี 64 และ 65 ที่ขยายตัว 5% และ 6.4% ตามลำดับ

อย่างไรก็ตามคุณภาพสินเชื่อที่ต้องติดตามเป็นพิเศษ (SM) และสินเชื่อด้อยคุณภาพ หรือหนี้เสีย (NPLs) ในปี 67 มีแนวโน้มปรับด้อยลง ส่วนหนึ่งมาจากความเสี่ยงของธุรกิจ โดยเฉพาะธุรกิจ SMEs ที่มีผลการประเมินความเสี่ยงเชิงคุณภาพค่อนข้างด้อยลงมากกว่าธุรกิจขนาดใหญ่ จนส่งผลให้สถาบันการเงินเพิ่มความเข้มงวดในการให้สินเชื่อแก่ภาคธุรกิจ

จากการศึกษาพบว่าในช่วงกว่า 10 ปีที่ผ่านมา สินเชื่อผิดนัดชำระของภาคธุรกิจมีการกระจุกตัวสูงอยู่ในบัญชีสินเชื่อขนาดซุปเปอร์ไมโคร (สินเชื่อไม่เกิน 5 ล้านบาท) โดยปี 57 มีสัดส่วนบัญชีที่ผิดนัดชำระมากถึง 90% ของจำนวนบัญชีที่ผิดนัดชำระทั้งหมด ในปี 2562 มีสัดส่วน 87.1% ของจำนวนบัญชีที่ผิดนัดชำระทั้งหมด และในปี 2567 มีสัดส่วน 88.8% ของจำนวนบัญชีที่ผิดนัดชำระทั้งหมด

ด้านมูลค่าสินเชื่อที่ผิดนัดชำระ ในปี 57 กลุ่มสินเชื่อขนาดซุปเปอร์ไมโคร มีสัดส่วน 18.3% ของจำนวนบัญชีที่ผิดนัดชำระทั้งหมด และแนวโน้มเพิ่มมากขึ้น ในปี 62 มีสัดส่วนที่ 24.3% ของจำนวนบัญชีที่ผิดนัดชำระทั้งหมด และในปี 67 มีสัดส่วนที่ 34.2% ของจำนวนบัญชีที่ผิดนัดชำระทั้งหมด

นอกจากนี้กลุ่มสินเชื่อขนาดไมโคร (สินเชื่อ 5–20 ล้านบาท) ก็มีแนวโน้มมูลค่าสินเชื่อที่ผิดนัดชำระเพิ่มสูงขึ้นเช่นเดียวกัน ในปี 57 มีสัดส่วนที่ 12% ของจำนวนบัญชีที่ผิดนัดชำระทั้งหมด ในปี 62 มีสัดส่วนที่ 12.4% ของจำนวนบัญชีที่ผิดนัดชำระทั้งหมด และในปี 67 มีสัดส่วนที่ 18.3% ของจำนวนบัญชีที่ผิดนัดชำระทั้งหมด

คุณภาพสินเชื่อแย่ลงจากในอดีต

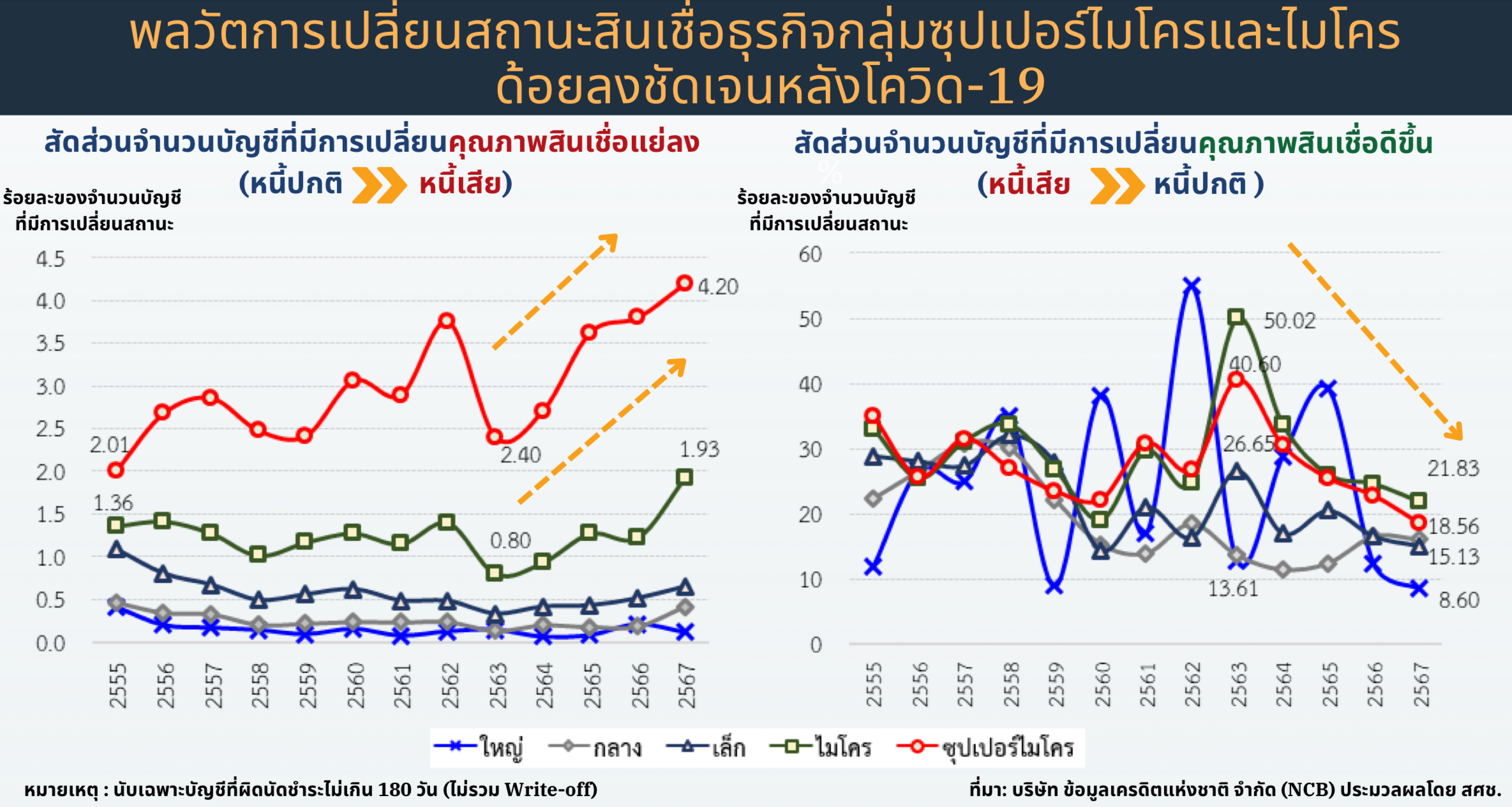

เมื่อพิจารณาการเปลี่ยนแปลงของบัญชีที่มีคุณภาพสินเชื่อแย่ลง พบว่า สินเชื่อขนาดซุปเปอร์ไมโคร และขนาดไมโคร มีแนวด้อยลงมากขึ้น โดยขนาดซุปเปอร์ไมโครและขนาดไมโคร มีสัดส่วนการเปลี่ยนแปลงคุณภาพสินเชื่อที่แย่ลงจาก 2.4% และ 0.8% ของจำนวนบัญชีทั้งหมดในปี 63 เพิ่มมาเป็น 4.2% และ 1.9% ของจำนวนบัญชีทั้งหมดในปี 67 ซึ่งสะท้อนว่าทั้งสองกลุ่มนี้มีแนวโน้มที่จะผิดนัดชำระมากขึ้น

อีกทั้งยังมีสัดส่วนการเปลี่ยนแปลงของบัญชีที่ผิดนัดชำระมาเป็นสินเชื่อคุณภาพดี น้อยลง โดยขนาดซุปเปอร์ไมโครและขนาดไมโคร มีสัดส่วนของการเปลี่ยนแปลงบัญชี ลดลงจาก 40.6% และ 50.2% ของจำนวนบัญชีทั้งหมดในปี 63 มาอยู่ที่ 18.6% และ 21.8% ของจำนวนบัญชีทั้งหมดในปี 67

หนี้เสียเอสเอ็มอี เพิ่มทุกสาขาการผลิต

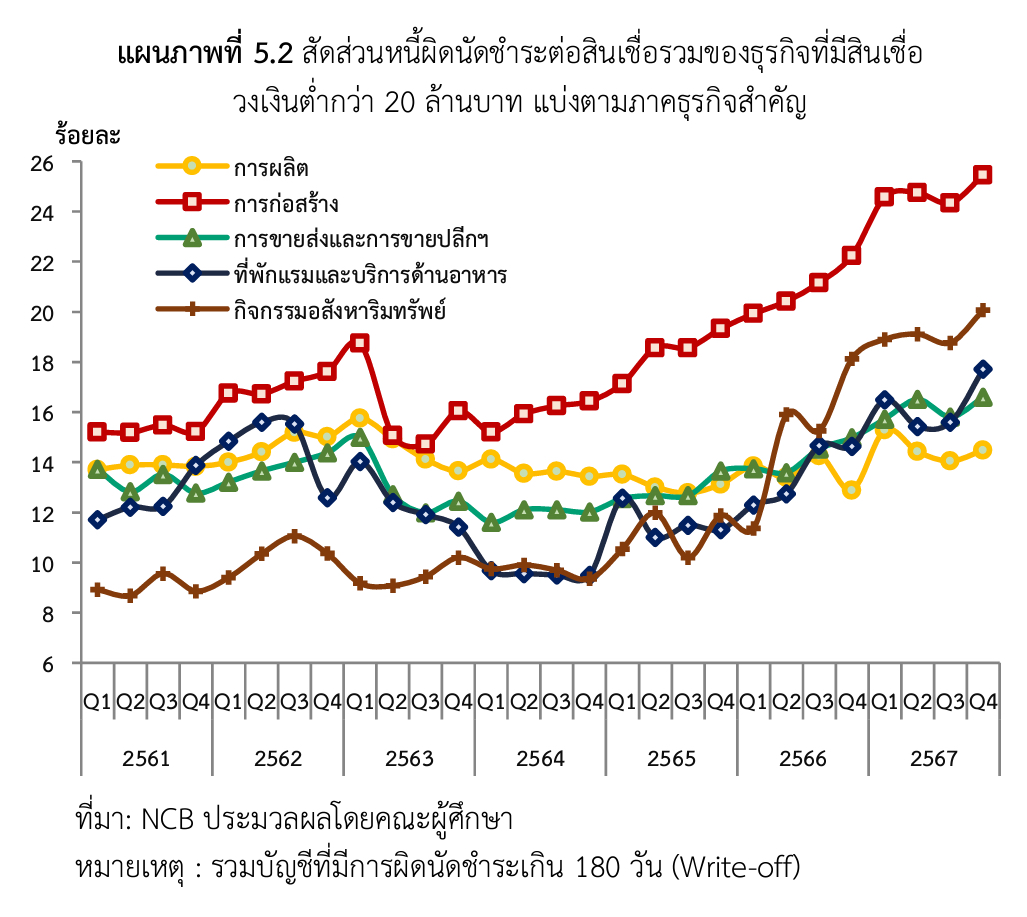

เมื่อจำแนกในแต่ละสาขาการผลิต พบว่า กลุ่มขนาดซุปเปอร์ไมโครและขนาดไมโคร มีสัดส่วนสินเชื่อที่ผิดนัดชำระต่อสินเชื่อรวม ปรับเพิ่มขึ้นทุกสาขาการผลิตที่สำคัญ โดยเฉพาะอย่างยิ่งตั้งแต่ปี 2565 เป็นต้นมา สะท้อนให้เห็นถึงความเปราะบางของสินเชื่อขนาดเล็กหลังจากได้รับผลกระทบจากโควิด-19 และยังไม่สามารถฟื้นตัวได้ จากสถานการณ์ดังกล่าวอาจส่งผลให้เกิดข้อจำกัดในการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไปได้ เนื่องจากบัญชีขนาดเล็กสามารถสะท้อนภาพธุรกิจขนาดเล็กและขนาดย่อยได้ โดยธุรกิจในกลุ่มนี้มีความสำคัญต่อเศรษฐกิจไทย

ทำอย่างไรดี เพื่อช่วเหลือรายย่อย

ข้อมูลของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม พบว่า ธุรกิจรายย่อย มีมูลค่าผลิตภัณฑ์มวลรวมในประเทศ (GDP)ในปี 67 คิดเป็นสัดส่วน 2.6% สะท้อนให้เห็นว่าหากคุณภาพสินเชื่อของธุรกิจเหล่านี้ยังคงอยู่ในภาวะเปราะบาง การผิดนัดชำระสินเชื่อที่เพิ่มขึ้นอาจเป็นข้อจำกัดต่อการขยายตัวของเศรษฐกิจไทย เพราะธุรกิจขนาดเล็กเป็นกำลังซื้อที่สำคัญในประเทศและมีความสำคัญในมิติของการจ้างงาน

นอกจากนี้คุณภาพสินเชื่อที่ด้อยลงจะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจ โดยการศึกษาของ Huljak et al. (2020) ระบุว่าคุณภาพของสินเชื่อสามารถส่งผลย้อนกลับไปยังการขยายตัวของเศรษฐกิจ (GDP) เนื่องจากสถาบันการเงินจะลดการให้สินเชื่อลง เพื่อจำกัดความเสี่ยงจนส่งผลให้กิจกรรมทางเศรษฐกิจในภาพรวมชะลอตัว

การศึกษาของ Ari, A., Chen, S., & Ratnovski, L. (2020) ระบุไว้ว่า หลังสถานการณ์วิกฤต ประเทศที่มีสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPLs) ในระดับสูงและไม่ได้รับการจัดการ จะมีอัตราการฟื้นตัวของเศรษฐกิจช่วงหลังวิกฤติล่าช้ากว่าประเทศที่สามารถลดหรือจัดการกับ NPLs ได้รวดเร็วกว่า จะเห็นได้ว่าคุณภำพสินเชื่อภาคธุรกิจกลายเป็นหนึ่งในข้อจำกัดสำคัญต่อการฟื้นตัวของการลงทุน ภาคเอกชนและเศรษฐกิจในภาพรวม

เสนอเร่งแก้ปัญหาหนี้ธุรกิจ SMEs

แนวโน้มคุณภาพสินเชื่อภาคธุรกิจที่แตกต่างกันทั้งในมิติของสาขา การผลิต และมิติของขนาดบัญชีสินเชื่อ สะท้อนให้เห็นถึงความเปราะบางของธุรกิจขนาดเล็กที่หลังจากได้รับผลกระทบจากโควิด-19 ยังไม่สามารถกลับมาฟื้นตัวได้ และอาจส่งผลให้เกิดข้อจำกัดในการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไป เนื่องจากธุรกิจขนาดเล็กมีความสำคัญในมิติของเศรษฐกิจและการจ้างงาน และในทางกลับกันทั้งสองตัวแปรดังกล่าวก็มีผลกระทบอย่างมีนัยสำคัญต่อคุณภาพสินเชื่อเช่นกัน จากผลการศึกษาดังกล่าวจึงสามารถนำไปสู่ข้อเสนอแนะเชิงนโยบายที่สำคัญ ดังนี้

1. การส่งเสริมการพัฒนาโครงสร้างพื้นฐานทางข้อมูลในภาคการเงิน เพื่อส่งเสริมการเข้าถึง สินเชื่อของภาคธุรกิจภายใต้การกำหนดต้นทุนที่เหมาะสมและสมดุลกับความเสี่ยงของผู้กู้ยืม โดยให้ความสำคัญกับ

- การส่งเสริมการสร้างและเชื่อมโยงระบบฐานข้อมูลที่เกี่ยวข้อง อาทิ ข้อมูลการขึ้นทะเบียนวิสาหกิจขนาดกลางและขนาดย่อม ข้อมูลด้านการชำระภาษี เป็นต้น รวมทั้งส่งเสริมการใช้ประโยชน์จากโครงการ Your Data ซึ่งเป็นความร่วมมือระหว่างหน่วยงานภาครัฐและผู้ให้บริการทางการเงินที่เกี่ยวข้องในการเป็นโครงสร้างพื้นฐานทางด้านข้อมูลสำคัญที่จะช่วยพัฒนาบริการทางการเงินของประชาชนและภาคธุรกิจ รวมทั้งช่วยเพิ่มการเข้าถึงสินเชื่อให้กับผู้ประกอบการรายย่อย ลดความเหลื่อมล้ำ และสามารถกำหนดต้นทุนทางการเงินให้สอดคล้องกับความเสี่ยงของผู้กู้ได้อย่างเป็นธรรม

- การปรับปรุง พระราชบัญญัติการประกอบธุรกิจข้อมูลเครดิต พ.ศ. 2545 ซึ่งเป็นโครงสร้างพื้นฐานสำคัญในการส่งเสริมการเข้าถึงสินเชื่อของผู้ประกอบธุรกิจในช่วงระยะเวลาที่ผ่านมา เพื่อให้เหมาะสมกับโครงสร้างเศรษฐกิจและสถานการณ์ปัจจุบันที่เปลี่ยนแปลงไป โดยพิจารณาเพิ่มเติมการจัดเก็บข้อมูลด้านรายได้ควบคู่กับข้อมูลสินเชื่อ ซึ่งจะช่วยให้การวิเคราะห์สถานการณ์ตลอดจนการกำหนดมาตรการแก้ไขปัญหาให้กับลูกหนี้แต่ละรายสามารถทำได้อย่างเฉพาะเจาะจงมากขึ้น นอกจากนี้ ควรสนับสนุนการเพิ่มจำนวนสมาชิกของบริษัทข้อมูลเครดิตให้ครอบคลุมสถาบันการเงินมากยิ่งขึ้น อาทิ สหกรณ์ออมทรัพย์ สหกรณ์เครดิตยูเนี่ยน สถาบันการเงินที่ไม่ใช่ธนาคาร และกองทุนกู้ยืมเพื่อการศึกษา เป็นต้น

- เร่งจัดตั้งสถำบันค้ำประกันเครดิตแห่งชาติ (NaCGA) เพื่อยกระดับกลไกการค้ำประกันสินเชื่อให้มีประสิทธิภาพ ส่งเสริมการเข้าถึงแหล่งเงินทุน และลดต้นทุนทางการเงินให้กับ ผู้ประกอบการ มาตรการแก้ไขปัญหาคุณภาพสินเชื่อธุรกิจ ควรพิจารณาให้แตกต่างกันและเหมาะสมกับพฤติกรรมในแต่ละขนาดธุรกิจ เนื่องจากพฤติกรรมในการเปลี่ยนแปลงสถานะของสินเชื่อมีความแตกต่างกัน ทั้งในมิติของขนาดธุรกิจและประเภทธุรกิจ โดยเฉพาะอย่างยิ่งแนวทางในการแก้ปัญหาการ เข้าถึงสินเชื่อและคุณภาพสินเชื่อของผู้ประกอบการรายย่อย

3. ยกระดับและพัฒนาศักยภาพธุรกิจขนาดเล็ก (SMEs) ให้มีความสามารถในการสร้างรายได้ เพื่อเป็นรากฐานที่แข็งแกร่งของเศรษฐกิจไทยในระยะต่อไป โดยเฉพาะอย่างยิ่ง

- การสนับสนุนทางการเงินผ่านการให้สินเชื่อดอกเบี้ยต่ำ อาทิ สินเชื่อเพื่อการปรับตัว (Transformation Loan) และสินเชื่อเครือข่ายธุรกิจ (Supply Chain Financing) เพื่อช่วยเหลือธุรกิจขนาดเล็ก (SMEs) ที่ประสบปัญหาขาดสภาพคล่องให้สามารถปรับตัวได้

- การพัฒนาองค์ความรู้ทักษะการบริหารจัดการ และการใช้เทคโนโลยีและนวัตกรรมในการบริหารจัดการธุรกิจ

- การส่งเสริม e-commerce เพื่อให้ธุรกิจขนาดเล็กสามารถเข้าสู่ตลาดออนไลน์ (Online Marketplace) ได้

- การส่งเสริมการร่วมลงทุน (Joint Venture) และการสร้างเครือข่ายธุรกิจกับบริษัทขนาดใหญ่ เพื่อให้มีการพัฒนาธุรกิจร่วมกันและสนับสนุนการเข้าถึงตลาดต่างประเทศ

- การส่งเสริมให้ธุรกิจขนาดใหญ่ที่มีศักยภาพและขีดความสามารถดีกว่า ได้มีบทบาทในการส่งเสริมและพัฒนาธุรกิจขนาดเล็กในสาขาธุรกิจเดียวกัน เพื่อยกระดับขีดความสามารถของธุรกิจขนาดเล็กของไทยให้ดีขึ้น ทั้งการสนับสนุนทางการเงิน องค์ความรู้ และการเชื่อมโยงห่วงโซ่การผลิต

ที่มา : ผลงานทางวิชาการ เรื่อง ภาวะหนี้สินและคุณภาพสินเชื่อภาคธุรกิจไทย โดย สาลินี บุญตน และพรทิพา แซ่เอี้ยว นักวิเคราะห์นโยบายและแผนชำนาญการพิเศษ กองยุทธศาตร์และการวางแผนเศรษฐกิจมหาภาค สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์

อ่านบทความที่เกี่ยวข้อง

“ระเบิดเวลา” หนี้สหกรณ์ออมทรัพย์ 2.43 ล้านล้านบาท

จับตาสงครามการค้า กระทบครัวเรือน-ธุรกิจมีหนี้เพิ่ม

คุณสู้เราช่วยเฟส 2 ขยายเวลา 30 ก.ย. เพิ่มช่วยลูกหนี้บัตรเครดิต