สังคม คุณภาพชีวิต

สังคม คุณภาพชีวิต

กองทุนประกันสังคม กำลังเผชิญกับวิกฤตความเชื่อมั่นอย่างรุนแรง จากปัญหา “ความโปร่งใส” และ “การเปิดเผยข้อมูล” รวมถึงการใช้จ่ายเงินของกองทุน แม้ว่าทางสำนักงานประกันสังคม(สปส.) จะชี้แจงว่าดำเนินการ “ระเบียบ” ให้สามารถดำเนินการ แต่ก็เจอกับคำถามสำคัญเรื่อง “ความชอบธรรม” กับ “ถูกต้องตามกฎหมาย”

จากวิกฤตศรัทธานี้เอง ทำให้เกิดคำถามและการค้นหาคำตอบว่า คนทำงานมี “ทางเลือกอื่น”หรือไม่? ที่สามารถเทียบเคียงกันได้ เพราะต้องยอมรับว่าหลักประกันสังคมยังมีประโยชน์สำหรับคนที่ไม่มีหลักประกันสังคมใด ๆ แต่ปัจจุบัน มี “ทางเลือก”มากขึ้นและสามารถเทียบเคียงกันได้

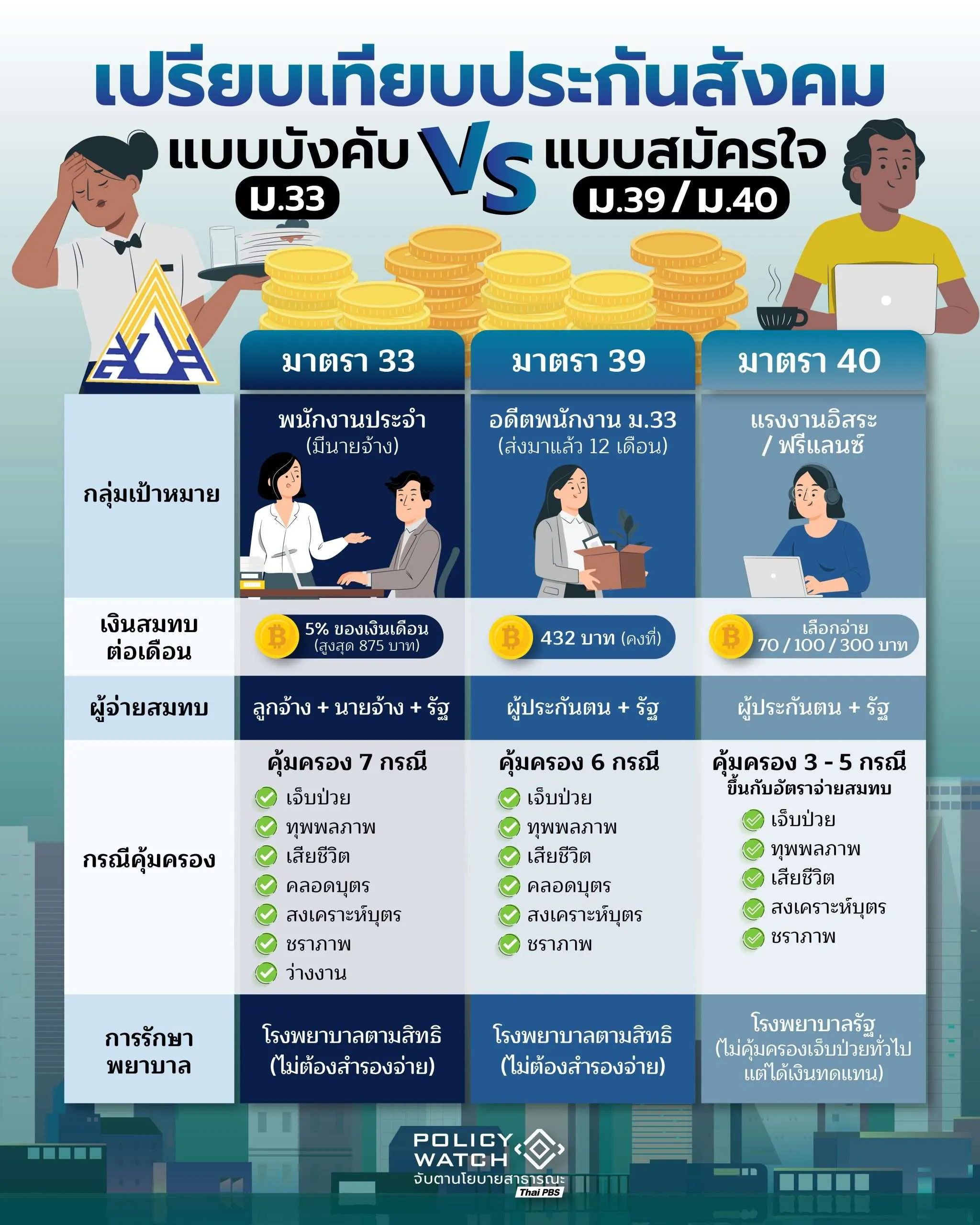

ม.33 ไม่มีทางเลือก แต่ ม.39-40 มีทางเลือก

ตามกฎหมายกำหนดให้มีประกันสังคมแบบภาคบังคับ นั้นคือ ประกันสังคมตามมาตรา 33 โดยมีเป้าหมายให้คนไทยวัยทำงานมีสวัสดิการทางสังคม และ เป็นการเพิ่มเงินออมให้กับระบบการเงินของประเทศด้วย

แต่มาตรา 33 สำหรับ “คนทำงานประจำ” จ่ายเข้ากองทุนเดือนละ 850 บาท โดยจ่ายสมทบตามฐานเงินเดือน ซึ่งจะได้รับความคุ้มครองครบ 7 กรณี ส่วนแบบสมัครใจแบ่งเป็น ม.39 คือ คนที่เคยทำงานประจำตามมาตรา 33 แต่จ่ายสมทบ 432 บาท/เดือน ได้สิทธิ 6 กรณีต่อเนื่อง (ยกเว้นว่างงาน) และมาตรา 40 สำหรับผู้ประกอบอาชีพอิสระ จ่าย 70-300 บาท/เดือน ขึ้นกับผู้ประกันตนเลือกโดยจะได้สิทธิ 3-5 กรณีตามทางเลือกและให้ความคุ้มครองต่างกัน

ความแตกต่างที่ควรรู้ คือ

• มาตรา 33 (บังคับ) เหมาะสำหรับผู้ที่ทำงานประจำ มีนายจ้าง ความคุ้มครองครบถ้วนที่สุด รวมถึงกรณีว่างงาน

• มาตรา 39 (สมัครใจ) เหมาะกับผู้ที่ลาออกจากงานประจำ (ไม่เกิน 6 เดือน) แล้วยังต้องการรักษาสิทธิรักษาพยาบาลและสิทธิประโยชน์ต่างๆ ของประกันสังคมไว้

• มาตรา 40 (สมัครใจ) เหมาะกับผู้ประกอบอาชีพอิสระที่ต้องการหลักประกันพื้นฐาน เช่น เงินชดเชยการขาดรายได้จากการเจ็บป่วย, ทุพพลภาพ, ชราภาพ

อย่างไรก็ตาม สำหรับเงินบำนาญ ที่ยังเป็นประเด็นปัญหา คือ การเปลี่ยนจาก ม.33 เป็น ม.39 จะทำให้สิทธิการว่างงานหายไป และฐานการคำนวณบำนาญชราภาพจะเปลี่ยนไปใช้ฐาน 4,800 บาท ซึ่งอาจทำให้ได้บำนาญลดลงหากเงินเดือนตาม ม.33 ค่อนข้างมาก (ขณะนี้กำลังพิจารณาใช้สู้ตร CARE แต่ยังไม่รู้จะเริ่มใช้เมื่อไร ขณะที่เพิ่มเงินสมทบไปแล้ว)

การออกจากประกันสังคม โดยเฉพาะตามมาตรา 39-40 อาจทำให้หลายคนกังวลว่าไม่มีระบบประกันสังคมรองรับ กรณีเจ็บป่วยหรือวัยเกษียณ ซึ่งมักจะเป็นเรื่องเข้าใจผิด เพราะฟังการโฆษณาจากบางที่บางแห่งมากเกิน เพราะขณะนี้คนไทยมีทางเลือกมากขึ้น ทั้งเรื่อง “เงินออม” และ “การรักษาพยาบาล” ซึ่งอาจจะดีกว่ากองทุนประกันสังคมในบางกรณี

หากพิจารณาเทียบเคียงกัน จะเห็นว่าขณะนี้ มีกองทุนการออมแห่งชาติ (กอช.) และ ระบบหลักประกันสุขภาพ หรือ บัตรทอง สามารถเข้ามาแทนที่สำหรับคนที่เคยเป็นสมาชิกกองทุนประกันสังคม ตามมาตรา 39-40

ออมกับกอช.ก็มีบำนาญ รัฐบาลสมทบสูงสุดปีละ 1,800 บาท/ปี

กองทุนการออมแห่งชาติ (กอช.) เป็นหนึ่งในนโยบายสร้างระบบการออมของประเทศและเป็นสวัสดิภาพให้กับประชาชนที่ไม่มีหลักประกัน โดยเฉพาะคนที่ไม่ได้เป็นข้าราชการ พนักงานรัฐวิสาหกิจ และสมาชิกประกันสังคม จึงสามารถสมัครเป็นสมาชิกได้

โดยหลักการของกอช.ไม่ต่างจากกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนประกันสังคม (สปส.) กล่าวคือ สมาชิกจ่ายเงินสมทบในแต่ละเดือน และนำเงินไปบริหารเพื่อหารายได้เพิ่ม จากนั้นสมาชิกจะได้รับสิทธิประโยชน์

สิทธิประโยชน์หลักของกอช. คือ ได้รับเงินบำนาญรายเดือนเมื่ออายุครบ 60 ปี (สูงสุดตลอดชีพ) ได้รับเงินสมทบจากรัฐสูงสุด 100% ตามช่วงอายุ (สูงสุด 1,800 บาท/ปี) สามารถนำเงินออมไปลดหย่อนภาษีได้สูงสุด 30,000 บาท/ปี (กรณีสมทบเข้ากองทุนมาก), มีความยืดหยุ่นในการออมสูง (ออมมากน้อยหรือหยุดออมก็ได้) และที่สำคัญคือได้รับผลตอบแทนที่สูงกว่าเงินฝากประจำ โดยรัฐจะช่วยค้ำประกันผลตอบแทน

เงินบำนาญยามเกษียณ: เมื่ออายุครบ 60 ปี จะได้รับเงินบำนาญรายเดือน เพื่อเป็นค่าใช้จ่ายในชีวิตประจำวัน โดยอัตราขึ้นอยู่กับระยะเวลาและจำนวนเงินที่ออมตั้งแต่เป็นสมาชิก

เงินสมทบจากรัฐ: ได้รับเงินสมทบเพิ่มจากรัฐบาลสูงสุด 100% ตามช่วงอายุที่ออม (สูงสุด 1,800 บาท/ปี)

- อายุ 15-30 ปี: รัฐสมทบ 50%

- อายุ >30-50 ปี: รัฐสมทบ 80%

- อายุ >50-60 ปี: รัฐสมทบ 100%

ลดหย่อนภาษี: เงินออมกับ กอช. สามารถนำไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้สูงสุด 30,000 บาทต่อปี

ผลตอบแทนการลงทุน: ได้รับผลประโยชน์จากการนำเงินไปลงทุน ซึ่งจะสูงกว่าเงินฝากประจำ และรัฐค้ำประกันผลตอบแทนเมื่ออายุ 60 ปี

ความยืดหยุ่น: ไม่ต้องออมเท่ากันทุกปี หรือออมทุกเดือนก็ได้

สวัสดิการอื่น: ยังคงมีสิทธิ์รับเบี้ยยังชีพผู้สูงอายุ หรือสวัสดิการอื่นจากรัฐตามเกณฑ์ที่กำหนดได้.

ผู้มีสิทธิสมัคร

- ผู้มีอาชีพอิสระ เช่น ฟรีแลนซ์ เกษตรกร ผู้ประกอบอาชีพอิสระ ที่ไม่มีสวัสดิการอื่น

- ผู้ประกันตนมาตรา 40 ทางเลือก 1 (ยกเว้นทางเลือก 2, 3)

- นักเรียน นักศึกษา อายุ 15 ปีขึ้นไป

ออมขั้นต่ำ 50 บาท สูงสุด 30,000 บาทต่อปี

อ่านเพิ่มเติม: ออมเงินเกษียณ: กอช./ประกันสังคม ม.40 เลือกแบบไหนดี?

บัตรทอง: ทดแทนประกันสังคมได้แค่ไหน?

หลายคนที่ไม่ยอมลาออกจากประกันสังคม เพราะต้องการรักษาสิทธิในการรักษาพยาบาลในกรณีเจ็บป่วย แต่เนื่องจากระบบการให้บริการของประกันสังคม ทำให้บริการหลายอย่างมีข้อจำกัด เช่น การรักษามะเร็ง หรือ บริการรักษาอื่น ๆ เมื่อเทียบกับบริหาร “บัตรทอง”

อ่านบทความเพิ่มเติม: 10 สิทธิประโยชน์ใหม่ ”บัตรทอง” ปี 69 รอรัฐบาลใหม่อนุมัติ

สำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) เป็นหน่วยงานที่ดูแล “สิทธิบัตรทอง” หรือเรียกว่า สิทธิหลักประกันสุขภาพถ้วนหน้า (เดิมเรียกว่า 30 บาทรักษาทุกโรค ต่อมาเรียกเป็น 30 บาทรักษาทุกที่ ) สำหรับคนไทยที่ไม่มีสวัสดิการรัฐอื่น เพียงใช้บัตรประชาชนใบเดียวเข้ารับการรักษา ณ หน่วยบริการปฐมภูมิใกล้บ้าน หรือหน่วยบริการเอกชนที่ร่วมโครงการได้ฟรีทั่วประเทศ

นับตั้งแต่เริ่มให้บริการ “บัตรทอง” ทางสปสช.ให้บริการด้านสุขภาพเพิ่มขึ้น เช่นเดียวกับงบประมาณ โดยสิทธิบัตรทองครอบคลุมการรักษาพยาบาลและบริการด้านสุขภาพที่หลากหลาย โดยสรุปรักษาพยาบาลไม่มีค่าใช้จ่าย ทั้งการเจ็บป่วยเล็กน้อย จนถึงการรักษาโรคเรื้อรังที่มีค่าใช้จ่ายสูง เช่น มะเร็ง ผ่าตัดสมอง โรคปอดระยะสุดท้าย โรคหลอดเลือดสมอง เป็นต้น

สปสช.ให้บริการโรคเรื้อรังที่พบบ่อย ซึ่งเป็นโครงการของ สปสช. เช่น โรคมะเร็ง ภายใต้นโยบาย “Cancer Anywhere” หรือ “มะเร็งรักษาได้ทุกที่” สำหรับผู้ป่วยมะเร็งที่ได้รับการวินิจฉัยแล้ว ไม่ต้องมีใบส่งตัว โรคไตเรื้อรัง ดูแลครอบคลุมตั้งแต่ “ระยะแรก” จนถึง “ระยะสุดท้าย” และโรคหลอดเลือดสมองตีบ เป็นต้น

ทดแทนประกันสังคมด้วย “กอช.+บัตรทอง” ได้หรือไม่?

สำหรับผู้ประกัยตนมาตรา 33 อาจไม่มีทางเลือก ต้องเป็นสมาชิก “ประกันสังคม” เพราะเป็นแบบภาคบังคับ พนักงานทุกคนต้องเป็นสมาชิกประกันสังคม แต่สำหรับผู้ประกันตนมาตรา 39 และ 40 อาจมีทางเลือกมากขึ้น หากไม่เป็นสมาชิกประกันสังคม

ดังนั้น ผู้ประกันตน มาตรา 39 และ มาตรา 40 อาจมีทางเลือก หากต้องการออกจากสมาชิกประกันสังคม ดังนี้

- กรณี ผู้ประกันตนมาตรา 40 ซึ่งมีการแบ่งเป็น 3 แบบ ตามเงื่อนไขการส่งเงินแต่ละเดือน หากเป็นทางเลือกที่ 2 ส่งเงิน 100 บาท/เดือน และทางเลือกที่ 3 ส่งเงิน 300 บาท/เดือน ไม่สามารถสมัครกอช.ได้ แต่หากเป็นทางเลือกที่ 1 ส่งเงินสมทบ 70 บาทต่อเดือน สิทธิประโยชน์คุ้มครอง 3 กรณี คือ กรณีประสบอันตรายหรือเจ็บป่วย กรณีทุพพลภาพ กรณีตาย ก็สามารถส่งกอช.ได้ เพื่อรับเงิน “ชราภาพ” แต่จะไม่สามารถใช้ “บัตรทอง” ในทุกกรณี

- กรณี ผู้ประกันตนมาตรา 39 หากต้องการออกจากการเป็นสมาชิกประกันสังคม ท่านอาจมีทางเลือกคือ สมัครกอช. เพื่อได้รับเงินออมและเงินสะสมจากรัฐบาล รวมถึงมีเงินนำนาญเช่นเดียวกัน หากส่งเป็นไปตามเงื่อนไข และต้องลงทะเบัยนเพื่อขอใช้สิทธิบัตรทอง

- กรณีที่ผู้ประกันตนออกจากประกันสังคมและกังวลเกี่ยวกับค่ารักษาพยาบาลและคุณภาพบริการ ก็สามารถเปรียบเทียบคุณภาพบริหารระหว่าง “บัตรทอง” และ “ประกันสังคม” (ซึ่งแต่ละบริการมีความไม่สะดวกต่างกันไป ผู้ใช้บริการต้องเปรียบเทียบ หากต้องการเลือก)

- ประกันสังคมกับบัตรทองมีข้อต่างสำคัญ คือ ค่ารักษาพยาบาล ผู้ประกันตนเป็นผู้ส่งเงินจ่ายแต่ละเดือน ในขณะที่ บัตรทอง รัฐบาลเป็นผู้ออกค่าใช้จ่ายทั้งหมด

กล่าวโดยสรุปแล้ว จากความไม่เชื่อมั่นสำนักงานประกันสังคมในการบริหารกองทุน และหลายคนกำลังหาทางเลือกใหม่ ก็หาใช่ว่ามีไม่มีทางเลือกอื่นเลย แต่จะเลือกอย่างไร ขึ้นกับเงื่อนไขแต่ละคน เช่น ปัจจุบัน ผู้ประกันตนได้โรงพยาบาลดีอยู่แล้ว เป็นต้น แต่หากไม่พอใจกับบริการที่ได้รับ ก็มีทางเลือกให้พิจารณา

อ่านเพิ่มเติม: 30 บาทรักษาทุกที่

เนื้อหาที่เกี่ยวข้อง:

- ประกันสังคม ม.40 ปรับเกณฑ์ จ่ายเพิ่ม “เงินทดแทน”

- ออมเงินเกษียณผ่านกอช. ได้มากกว่าที่คิด ดีกว่าฝากแบงก์

- กอช. ดอกเบี้ยสูงกว่าแบงก์ แต่ทำไมคนสมัครน้อย