การเงินการคลัง

การเงินการคลัง

รัฐบาลมีนโยบายสนับสนุนให้ประชาชนออมเงิน เพื่อรับมือกับวิกฤตสังคมสูงวัย หรือมีผู้สูงอายุเกิน 60 ปี จำนวนมากเกินกว่า 20% ของประชากรทั้งประเทศ ซึ่งมีความเสี่ยงที่รัฐบาลจะต้องจัดสรรงบประมาณจำนวนมากขึ้นเพื่อมาดูแลผู้สูงอายุเหล่านี้ รัฐจึงได้จัดให้มีระบบการออมของประชาชนทั้งแบบภาคบังคับและภาคสมัครใจ หนึ่งในนั้น คือ กองทุนการออมแห่งชาติ (กอช.)

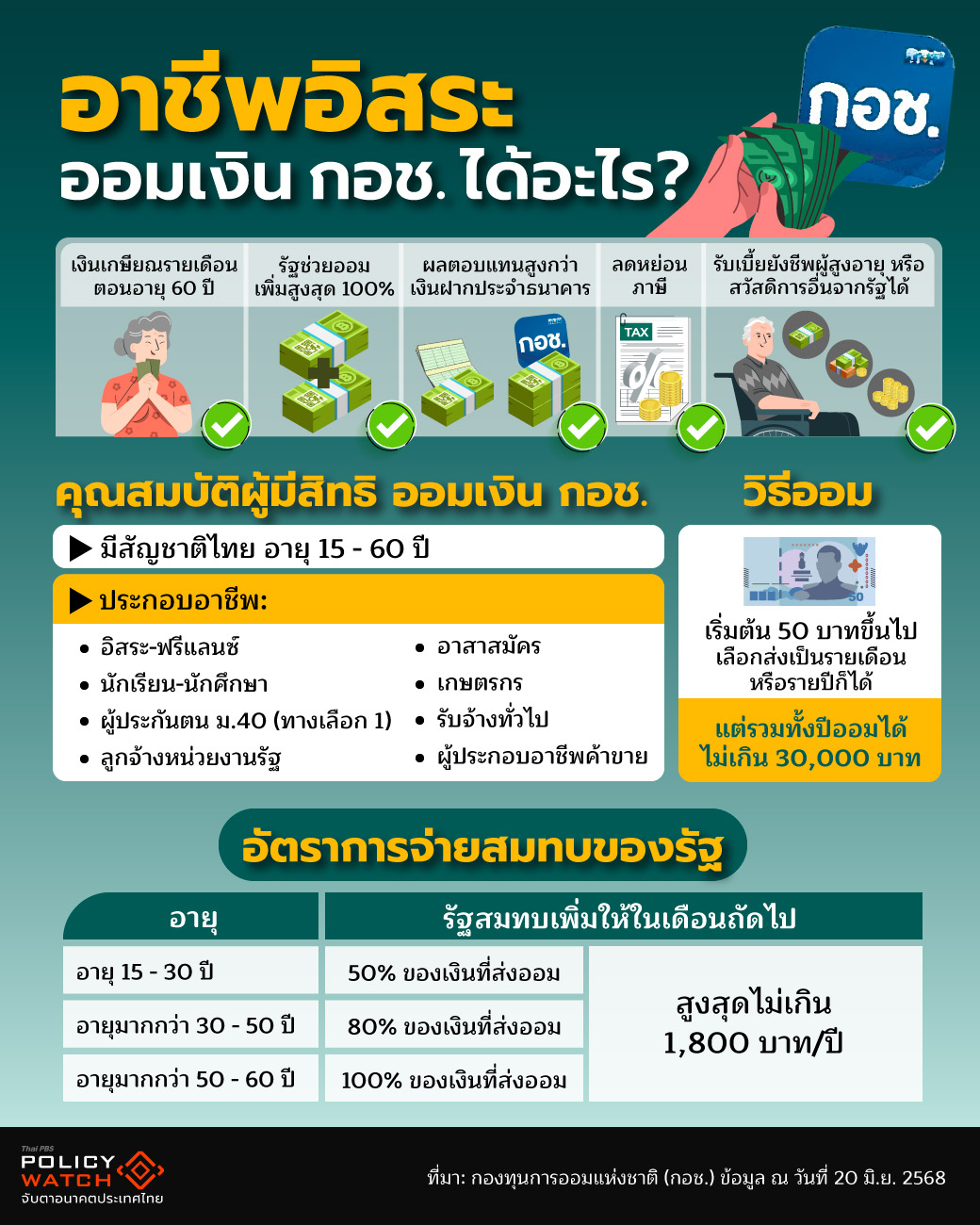

กอช. เป็นกองทุนการออมแบบภาคสมัครใจ หรือไม่บังคับ ที่จัดตั้งขึ้นโดยรัฐบาล เพื่อให้แรงงานนอกระบบ หรือ ผู้มีอาชีพอิสระ ที่ไม่มีไม่มีสวัสดิการอื่นใดรองรับได้มีเงินบำเหน็จบำนาญไว้ใช้ในช่วงตอนเกษียณอายุ 60 ปี

โดยมีเป้าหมายลดความเลื่อมล้ำในสังคม และสร้างหลักประกันที่มั่นคงในชีวิตประชาชน สอดคล้องกับแผนยุทธศาสตร์ชาติ 20 ปี (พ.ศ. 2561 – 2580) มุ่งเน้นด้านการสร้างโอกาสและความเสมอภาคทางสังคม สร้างความมั่นคงของผู้สูงอายุให้มีรายได้ที่พอเพียงจนถึงวัยเกษียณ

ใครมีสิทธิ-ไม่มีสิทธิสมัคร กอช.

ผู้ที่สิทธิสมัคร กอช. จะต้องมีสัญญาชาติไทย อายุ 15 – 16 ปี นักเรียน นักศึกษา ผู้ใหญ่บ้าน กำนัน อาสาสมัคร (อส.) อาสาสมัครป้องกันภัยฝ่ายพลเรือน (อปพร.) อาสาสมัครสาธารณสุขประจำหมู่บ้าน (อสม.) อาสาพัฒนาชุมชน (อช.) ลูกจ้างหน่วยงานรัฐ เกษตรกร พ่อค้าแม่ค้า รับจ้างทั่วไป และผู้ประกันตน มาตรา 40 ทางเลือก 1 (ที่จ่ายเงินเองเดือนละ 70 บาท)

ส่วนผู้ที่ไม่มีสิทธิได้สมัคร คือ สมาชิกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนบำเหน็จบำนาญข้างราชการกรุงเทะมหานคร กองทุนบำเหน็จบำนาญข้าราชการส่วนท้องถิ่น กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน ผู้ประกันตน มาตรา 33 (พนักงาน/ลูกจ้างบริษัท) ผู้ประกันตน มาตรา 39 ผู้ประกันตนมาตรา 40 ทางเลือก 2 และ 3 (เนื่องจากมีบำเหน็จ) สุดท้ายพนักงานบริษัท หรือองค์กรรัฐวิสาหกิจ (ที่มีกองทุนสำรองเลี้ยงชีพ)

ได้เงินออมบวกดอกเบี้ยและรัฐสมทบเพิ่ม

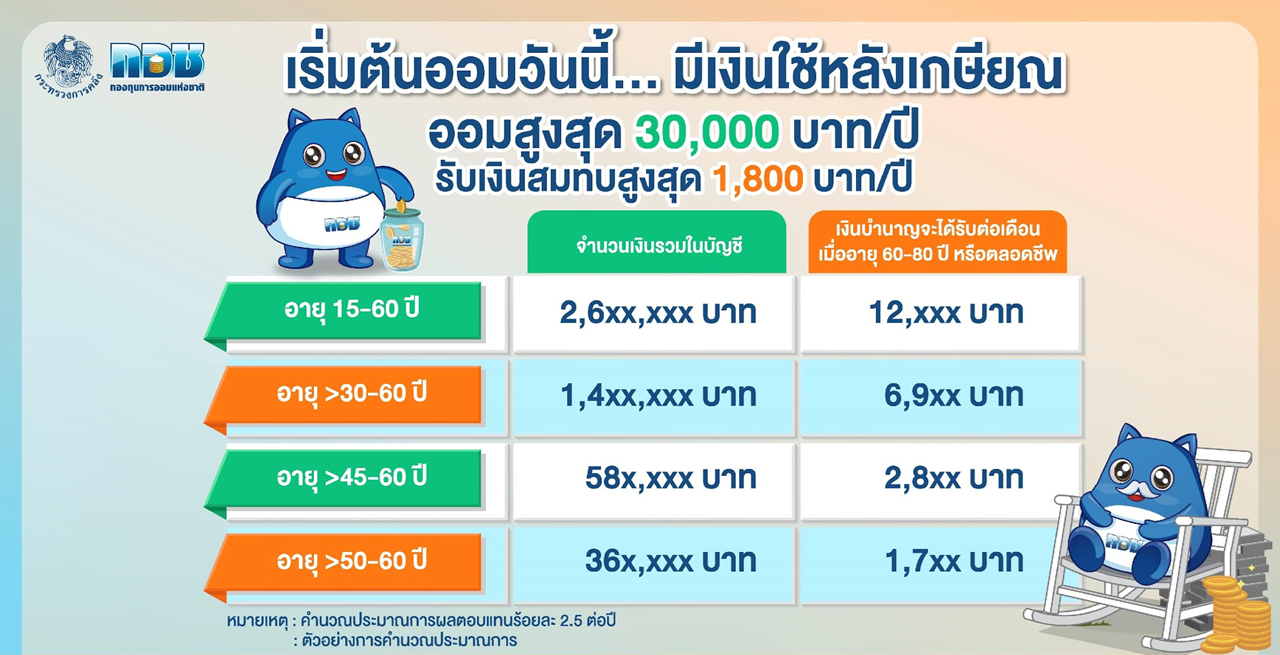

รูปแบบการออม กอช. จะให้สมาชิกส่งเงินออมจำนวนเท่าไหร่ก็ได้ เริ่มตั้งแต่ 50 บาทขึ้นไป จะออมเป็นรายเดือนหรือรายปี เลือกได้ตามความสมัครใจ แต่รวมทั้งปีจะออมได้ไม่เกิน 30,000 บาท โดยรัฐบาลจะช่วยจ่ายสมทบให้ทุกครั้งที่มีการส่งเงิมออมเข้าบัญชี (เงินจะเข้าในเดือนถัดไป) รวมทั้งปีไม่เกิน 1,800 บาทต่อปี ซึ่งแต่ละช่วงอายุรัฐจะจ่ายสมทบให้ไม่เท่ากัน คือ อายุ 15-30 ปี รัฐช่วยจ่ายสมทบ 50% ของเงินออมที่ส่งเข้าไป อายุ 30-50 ปี รัฐช่วยสมทบ 80% และอายุ 50-60 ปี รัฐช่วยสมทบ 100%

เมื่ออายุครบ 60 ปี กอช.จะจ่ายคืนให้กับสมาชิกเป็นรายเดือนจนถึงอายุ 80 ปี โดยใช้เงินจากในบัญชีที่สมาชิกเก็บออม และรัฐบาลช่วยจ่ายสมทบให้ รวมถึงผลตอบแทนที่ได้จากการลงทุนต่าง ๆ (การันตีไม่น้อยกว่าเงินฝากประจำ 12 เดือนของธนาคาร)

เร่งให้ความรู้การเงิน-ตั้งเป้าสมาชิก 3 ล้านคน

ปัจจุบัน ณ สิ้นเดือน พ.ค. 68 สมาชิก กอช. มีจำนวนเพียง 2.76 ล้านคน เมื่อเทียบกับแรงงานนอกระบบปี 67 ที่มีจำนวนกว่า 21 ล้านคน จารุลักษณ์ เรืองสุวรรณ เลขาธิการ กอช. กล่าวกับ Policy Watch ถึงสาเหตุที่มีแรงงานนอกระบบสมัครออมเงินกับ กอช. จำนวนไม่มาก เพราะกองทุน กอช. ไม่ใช่ภาคบังคับ จำกัดอายุ 15-60 ปี ต้องเป็นแรงงานนอกระบบที่ไม่มีสิทธิประกันสังคม มาตรา 33 มาตรา 39 มาตรา 40 ทางเลือกที่ 2 และทางเลือกที่ 3 รวมถึงต้องไม่เป็นข้าราชการ ส่งผลให้การหาสมาชิกเพิ่มเติมค่อนข้างลำบาก อีกทั้งแรงงานนอกระบบส่วนใหญ่เป็นกลุ่มพ่อค้าแม่ค้า คนต่างจังหวัด และเกษตรกร

บางคนมองว่าเงินที่ใช้อยู่เป็นเงินออมที่เพียงพอ แต่ความจริงต้องคิดว่าเงินที่มีอยู่นั้นจะบริหารจัดการอย่างไร เช่น ต้องออมเงินก่อนใช้ โดย กอช. พยายามให้ความรู้กับประชาชน ด้วยการลงพื้นที่สอนความรู้เรื่องการเงิน เพื่อให้เข้าใจว่าการเก็บเงินสำคัญอย่างไร และการออมกับกอช. ก็จะได้เงินสมทบเพิ่มจากรัฐบาลด้วย ซึ่งเป็นสิทธิที่พวกเขาควรได้รับ

จารุลักษณ์ เรืองสุวรรณ เลขาธิการ กองทุนการออมแห่งชาติ (กอช.)

เลขาธิการ กอช. ยอมรับว่า การประชาสัมพันธ์เรื่องนี้ทำได้ไม่ครอบคลุม เหตุผลที่หนึ่ง เพราะกลุ่มเป้าหมายอยู่ในพื้นที่ชนบทต่างจังหวัดจำนวนมาก แตกต่างจากคนในกรุงเทพมหานครที่ส่วนมากเป็นพนักงานบริษัทเอกชน ข้าราชการ อาจจะมีพ่อค้าแม่ค้าบางส่วนแต่อายุก็เกิน 60 ปี เหตุผลที่สอง เรื่องการจัดการเงิน คนในต่างจังหวัดไม่เข้าใจว่าเกษียณแล้วต้องใช้เงินจำนวนเท่าไหร่ และไม่ได้คิดถึงเรื่องนี้ จึงเป็นหน้าที่ของ กอช. ที่จะต้องไปให้ความรู้ทางการเงิน เพื่อให้คนได้เริ่มต้นออมเงิน

ที่ผ่านมา กอช. ได้หาทางเพิ่มสมาชิกด้วยการรณรงค์ผ่านโรงเรียนและมหาวิทยาลัย โดยมีเป้าหมายต้องการให้นักเรียนอายุ 15 ปี สมัครเข้ามาเป็นสมาชิก เพราะเข้าข่ายได้สิทธิแล้ว และเมื่อจบการศึกษาออกไป แม้ทำงานก็ยังคงเป็นสมาชิกต่อได้ และอย่างน้อยเป็นการเตรียมความพร้อมให้กับเด็ก เพราะคนทำงานอาชีพอิสระ ส่วนใหญ่จะเป็นพ่อค้าแม้ค้าจำนวนมาก ซึ่งการเดินไปรณรงค์ตามถนนก็ไม่ค่อยได้ผลเท่าที่ควร จึงต้องใช้เครือข่ายภาคเอกชน หรือธนาคารของรัฐ เข้ามาช่วยในส่วนนี้

“เราอยากเห็นสมาชิกสัก 3 ล้านคน ในอีก 2 ปีข้างหน้า และถ้ามีนโยบายใหม่เข้ามาก็จะทำให้สมาชิกเรามากขึ้น”

สำหรับเงินสมทบที่รัฐบาลจ่ายเพิ่มให้นั้น เป็นเงินที่มาจากงบประมาณแผ่นดิน เมื่อสมาชิกมีการออมเงิน กอช.จะต้องจ่ายเงินสมทบเพิ่มให้ทุกคนตามสัดส่วนของอายุสมาชิกทันที ไม่สามารถค้างจ่ายได้ ทั้งนี้สมาชิกสามารถตรวจสอบสถานะเงินออมของตนเองได้ที่แอปพลิเคชั่น

เปิดพอร์ตลงทุน กอช.

นอกจากนี้ กอช.จะนำเงินออมของสมาชิก ไปลงทุนตามนโยบายการลงทุนที่มีคณะกรรมการบริหารจัดการลงทุน ได้แก่ พันธบัตรรัฐบาล ตราสารหนี้เอกชน และตลาดหุ้นไทย ผลตอบแทนที่ได้จากการลงทุนจะมอบให้กับสมาชิกทุกคน โดยรับประกันว่าจะไม่แพ้เงินฝากประจำ 1 ปี ของธนาคาร และหากบริหารได้ผลตอบแทนต่ำกว่าเงินฝากประจำ กอช.ก็จะจ่ายชดเชยให้ด้วย

ปัจจุบัน ณ สิ้นเดือน พ.ค.68 กอช.มีมูลค่าทรัพย์สิน 15,035 ล้านบาท สัดส่วนการลงทุนแบ่งเป็น

- เงินสด เงินฝากธนาคาร มีสัดส่วน 17.81%

- ตั๋วเงินคลัง หรือพันธบัตรธนาคารแห่งประเทศไทย มีสัดส่วน 47.89%

- ตราสารแสดงสิทธิในหนี้กระทรวงการคลังค้ำประกันเงินต้นและดอกเบี้ย มีสัดส่วน 1.30%

- ตราสารแสดงสิทธิในหนี้ที่รัฐวิสาหกิจว่าด้วยวิธีการงบประมาณเป็นผู้ออก มีสัดส่วน 4.03%

- ตราสารแสดงสิทธิใบหนี้ที่ได้รับการจัดอันดับ มีสัดส่วน 14.59%

- ตราสารทุนเอกชน มีสัดส่วน 13.99%

- หน่วยลงทุน มีสัดส่วน 0.39%

สิทธิประโยชน์สมาชิก กอช.

- ได้รับเงินบำนาญรายเดือนตั้งแต่อายุ 60-80 ปี หรือตลอดชีพ (แล้วแต่กรณี)

- เงินที่ออมกับ กอช. ยังสามารถนำไปลดหย่อนภาษีเงินได้บุคคลธรรมดาประจำปี สูงสุด 30,000 บาทต่อปี

- ไม่จำเป็นต้องออมเท่ากันทุกปี

- ได้รับการค้ำประกันผลตอบแทนจากการลงทุนเมื่ออายุครบ 60 ปีบริบูรณ์ โดยผลตอบแทนที่ได้รับจะสูงกว่าเงินฝากประจำของธนาคาร

- ยังสามารถรับเบี้ยยังชีพผู้สูงอายุจากรัฐ หรือสวัสดิการอื่นจากรัฐตามเกณฑ์ที่กำหนดได้

วิธีสมัครผ่านแอปพลิเคชั่นกอช.

การสมัครเป็นสมาชิกกอช. สามารถสมัครได้ผ่านแอปพลิชั่น

- อ่านเงื่อนไขการสมัคร และกด “ยอมรับ”

- กรอกข้อมูลการสมัคร จากนั้นกด “ตรวจสอบข้อมูล”

- กรอบข้อมูลทั่วไปให้ครบถ้วน

- กรอกข้อมูลผู้รับผลประโยชน์ จากนั้นกด “ตกลง”

- กรอกข้อมูลเพิ่มบุคคลที่ติดต่อได้ จากนั้นกด “ถัดไป”

- เมื่อกรอกข้อมูลครบถ้วนแล้ว ให้กด “ตกลง”

- ส่งเงินออมงวดแรก โดยกรอกจำนวนเงินออม เลือกวิธีการส่งเงินสะสม เลือกรหัสโครงการตามที่หน่วยงานหรือ กอช. กำหนด (ไม่จำเป็นต้องระบุหากไม่ทราบ) และสุดท้าย กดปุ่ม “บันทึก”

- ระบบจะออกใบส่งเงินสะสมที่มีคิวอาร์โค้ด (NSF Payment) ให้สแกนจ่ายผ่านแอปพลิเคชันเป๋าตัง ธนาคารกรุงไทย ธนาคารออมสิน และธนาคารกสิกรไทย

- การส่งเงินในงวดถัดไป ให้ทำเหมือนข้อ 7. แล้วนำใบส่งเงินสะสมที่ระบบออกให้ จ่ายผ่านเคาน์เตอร์บริการที่กำหนด หรือจ่ายผ่านแอปพลิเคชั่นธนาคาร หรือจ่ายผ่านตู้ ATM และตู้รับฝากเงิน

ทั้งนี้สมาชิก กอช. สามารถไปรับสมุดเงินออมได้ที่ ธนาคารออมสิน และธนาคารเพื่อการเกษตรและสหกรณ์ (ธกส.) ได้ทุกสาขาทั่วประเทศ โดยไม่มีค่าใช้จ่าย และไม่ต้องมีบัญชีเงินออมกับธนาคารนั้น ๆ

เนื้อหาที่เกี่ยวข้อง: