สังคม คุณภาพชีวิต

สังคม คุณภาพชีวิต

สังคมไทยกำลังก้าวสู่สังคมสูงวันแบบสุดยอด โดยที่ผ่านมา สังคมให้ความสนใจอย่างมากกับผลกระทบที่เกิดขึ้น แต่เมื่อเจาะลึกถึงโครงสร้างประชากร พบว่าสิ่งทีน่าห่วงยิ่งกว่า คือ คนก่อนวัยเกษียณ อายุระหว่าง 15-60 ปี

วรวรรณ ชาญด้วยวิทย์ และจิราภรณ์ แผลงประพันธ์ สถาบันวิจัยเพื่อการพัฒนาประเทศไทย กล่าวในรายงานเรื่อง กษียณในโลกใบใหม่: เมื่อความแก่ตัวมาพร้อมความโดดเดี่ยวและต้นทุนที่สูงขึ้น ระบุว่า “หากมองภาพสังคมไทยในระยะยาว คนที่น่าห่วงที่สุดอาจไม่ใช่เฉพาะ “ผู้สูงอายุวันนี้” แต่รวมถึงคนวัยก่อนเกษียณ”

เพราะคนกลุ่มนี้ “กำลังจะกลายเป็นผู้สูงอายุในอีกไม่กี่ปีข้างหน้า เพราะข้อมูลสะท้อนชัดว่าคนกลุ่มนี้มีจำนวนมากขึ้น และจำนวนมากกำลังเป็นกำลังหลักของประเทศ แต่ขณะเดียวกันก็อยู่ในช่วงชีวิตที่ต้องรับภาระหลายด้านพร้อมกัน ทั้งภาระครอบครัว ค่าใช้จ่ายประจำวัน การดูแลพ่อแม่ และการเตรียมเงินไว้ใช้หลังหยุดทำงาน”

โครงสร้างกำลังแรงงานสะท้อนว่าสังคมกำลังแก่ลง

ขณะที่ผู้สูงอายุเพิ่มขึ้น กลุ่มวัยแรงงานก็กำลังเปลี่ยนโฉมหน้าครั้งใหญ่ ในปี 2537 กลุ่มวัยทำงาน (15–60 ปี) มีจำนวน 35.9 ล้านคน และในปี 2567 เพิ่มเพียงเล็กน้อยเป็น 44.3 ล้านคน แต่ที่สำคัญกว่านั้นคือ สัดส่วนภายในกำลังเปลี่ยนไปอย่างน่าตกใจ

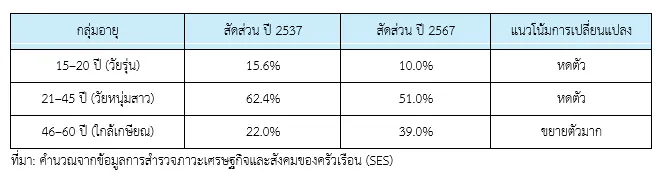

จากข้อมูล 30 ปีที่ผ่านมา กลุ่มอายุ 46–60 ปี หรือกลุ่ม “ใกล้เกษียณ” เพิ่มจากประมาณ 7.9 ล้านคนในปี 2537 เป็น 17.3 ล้านคนในปี 2567 หรือเพิ่มขึ้นมากกว่าเท่าตัว และสัดส่วนในประชากรวัยแรงงานเพิ่มจาก 22.0% เป็น 39.0% ของประชากรวัยแรงงานทั้งหมด ในขณะที่วัยหนุ่มสาว (21–45 ปี) ลดลงจาก 62% เป็น 51% นั่นแปลว่า วันนี้ประเทศไทยกำลังมีคน “ใกล้เกษียณ” เป็นก้อนใหญ่มากกว่าที่เคยมีมา ภาระต่อระบบบำนาญและสวัสดิการจะเพิ่มขึ้นมากในอีก 10–15 ปีข้างหน้า เมื่อกลุ่มนี้เกษียณอายุพร้อมกัน

สัดส่วนประชากรวัยแรงงานในช่วงอายุต่าง ๆ และแนวโน้มการเปลี่ยนแปลง

ในปี 2567 คนวัย 46–60 ปี ที่ทำงานอยู่กระจุกตัวใน 2 กลุ่มอาชีพหลัก ได้แก่ ธุรกิจส่วนตัว/ทำงานอิสระ คิดเป็นประมาณ 41.6% และพนักงานเอกชน ประมาณ 31.5% ในขณะที่ ผู้ที่เป็นข้าราชการ/รัฐวิสาหกิจ มีประมาณ 9.9% และนายจ้างมีเพียง 3.0% เท่านั้น

ภาพนี้สำคัญมาก เพราะสะท้อนว่าคนวัยใกล้เกษียณจำนวนมากไม่ได้อยู่ในงานที่มีระบบบำนาญมั่นคงแบบข้าราชการ แต่กระจายอยู่ในงานเอกชน งานอิสระหรือธุรกิจส่วนตัว ซึ่งหมายความว่า “คุณภาพของหลักประกันหลังเกษียณ” ของแต่ละคนแตกต่างกันมาก บางคนอาจมีประกันสังคม บางคนมีเงินเก็บส่วนตัว แต่จำนวนไม่น้อยอาจไม่มีระบบรองรับที่มั่นคงเลย

ครัวเรือนคนโสดเพิ่มขึ้น ครอบครัวใหญ่หายไป

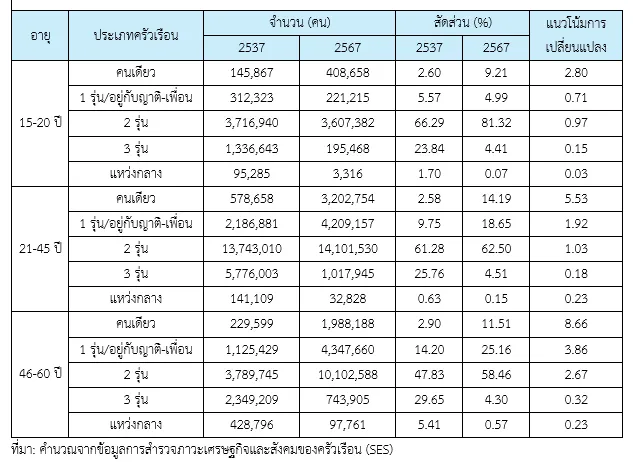

อีกด้านหนึ่งการเปลี่ยนแปลงของรูปแบบครัวเรือนในวัยก่อนเกษียณสะท้อนการเปลี่ยนค่านิยมและสภาพเศรษฐกิจสังคมอย่างชัดเจน รูปแบบการอยู่อาศัยของคนวัย 46–60 ปี เปลี่ยนแปลงไปอย่างชัดเจนเช่นกัน ในปี 2537 คนกลุ่มนี้อยู่แบบครัวเรือน 3 รุ่นค่อนข้างมาก แต่ข้อมูลล่าสุดชี้ว่าในปี 2567 คนกลุ่มนี้อยู่ในครัวเรือนแบบ 2 รุ่น มากที่สุด และสัดส่วนการอยู่คนเดียวเพิ่มขึ้นจากไม่ถึง 3% ในอดีต เป็นมากกว่า 11% แล้ว ขณะที่ครัวเรือน 3 รุ่นลดลงจาก 29.7% เหลือเพียง 4.3% ความหมายของเรื่องนี้คือ คนวัยก่อนเกษียณจำนวนหนึ่งไม่ได้มี “ตาข่ายครอบครัว” แบบเดิมอีกต่อไป พออายุมากขึ้น ความเสี่ยงเรื่องรายได้ ความเหงา การเจ็บป่วย และการขาดคนดูแลจึงอาจเกิดเร็วกว่าในอดีต

ขณะเดียวกัน คนกลุ่มวัย 21–45 ปี ก็พบแนวโน้มคนโสดเพิ่มขึ้น โดยมีสัดส่วนที่อยู่คนเดียวเพิ่มขึ้นจาก 2.6% เป็น 14.2% ในขณะที่ครัวเรือน 3 รุ่นลดลงจาก 25.8% เหลือ 4.5% ตัวเลขเหล่านี้สะท้อนค่านิยมการมีอิสระมากขึ้น การแต่งงานช้าลง และการมีลูกน้อยลงหรือไม่มีเลย ซึ่งจะส่งผลระยะยาวต่อโครงสร้างประชากรและระบบดูแลผู้สูงอายุในอนาคต

จำนวนและสัดส่วนประชากรในช่วงอายุต่างๆ ตามประเภทครัวเรือน

วิถีชีวิตที่เปลี่ยนไปของ”วัยก่อนเกษียณ”: จากความเรียบง่ายสู่ความซับซ้อนที่ตึงตัว

ในช่วง 30 ปีที่ผ่านมา รูปแบบการใช้ชีวิตของคนวัย 46–60 ปี เปลี่ยนแปลงไปอย่างสิ้นเชิง ข้อมูลค่าใช้จ่ายต่อหัวสะท้อนว่าคนวัยนี้มีภาระทางการเงินที่หนักหน่วงขึ้น โดยรายจ่ายบริโภคสูงขึ้นกว่า 4 เท่า จากเดือนละ 1,990 บาทต่อคน ในปี 2537 เป็น 8,362 บาทต่อคน ในปี 2567 แม้ส่วนหนึ่งจะมาจากผลของเงินเฟ้อ แต่โครงสร้างภายในบอกเราว่าชีวิตวัยก่อนเกษียณในยุคนี้ “ซับซ้อนและมีราคาแพง” กว่าเดิมมาก

สิ่งที่น่าสนใจที่สุดคือ กลุ่มวัย 46–60 ปี ยังคงเป็นฟันเฟืองสำคัญทางเศรษฐกิจ สะท้อนผ่านค่าเดินทาง ที่มีสัดส่วนสูงถึง 20% (เพิ่มจาก 14.5%) สูงกว่ากลุ่มผู้สูงอายุ แสดงให้เห็นว่าคนวัยนี้ยังคงต้องเดินทางเพื่อทำงาน ทำธุรกิจ และดูแลครอบครัวอย่างต่อเนื่อง นอกจากนี้ ค่าสื่อสาร ยังพุ่งขึ้นจาก 1.3% เป็น 4.3% สะท้อนว่าเทคโนโลยีกลายเป็นส่วนหนึ่งของปัจจัยพื้นฐานที่ตัดไม่ได้ในชีวิตประจำวันของคนวัยก่อนเกษียณยุคใหม่

โครงสร้างรายจ่ายส่วนใหญ่กระจุกตัวอยู่ในหมวดที่ปรับลดได้ยาก ได้แก่ ค่าอาหาร ซึ่งยังคงรายจ่ายที่มีสัดส่วนสูงที่สุดถึง 38.6% ค่าใช้จ่ายเกี่ยวกับที่อยู่อาศัย 16.4% แม้ภาระด้านการศึกษาลูกหลานจะเริ่มลดลงตามช่วงวัย แต่รายจ่ายพื้นฐานเหล่านี้กลับตึงตัวขึ้น จุดที่น่ากังวลคือ ค่าใช้จ่ายด้านสุขภาพ ในกลุ่มนี้มีสัดส่วนเพียง 1.3% ซึ่งลดลงจากในอดีต (4%) ในมุมหนึ่งอาจสะท้อนระบบสวัสดิการรักษาพยาบาลภาครัฐที่พึ่งพาได้มากขึ้น

แต่ในอีกมุมหนึ่งอาจเป็นสัญญาณเตือนว่าคนวัยก่อนเกษียณยังลงทุนด้านการดูแลสุขภาพ “ไม่เพียงพอ” หรือยังไม่ได้เตรียมพร้อมรับมือกับค่าใช้จ่ายด้านการแพทย์ที่จะโถมเข้ามาอย่างหนักหลังหยุดทำงาน

รายจ่ายเฉลี่ยต่อหัว และสัดส่วนรายจ่ายในหมวดต่างๆ ของคนวัย 46-60 ปี

โดยรวมแล้ว การเปลี่ยนแปลงดังกล่าวสะท้อนให้เห็นว่า กลุ่มอายุ 46–60 ปี ไม่ได้ลดการใช้จ่ายลงก่อนเข้าสู่วัยเกษียณ แต่กลับมีค่าใช้จ่ายในหมวดที่ “ตัดได้ยาก” เช่น การเดินทาง การสื่อสาร และค่าใช้จ่ายพื้นฐานเพิ่มขึ้น ส่งผลให้โครงสร้างการใช้จ่ายมีความตึงตัวมากขึ้น และอาจนำไปสู่ความเสี่ยงทางการเงินเมื่อรายได้ลดลงหลังเกษียณ หากไม่มีเงินออมเพียงพอรองรับค่าใช้จ่ายที่ยังคงอยู่ในระยะยาว

กลุ่มคนวัย 46–60 ปี มีเงินออมพอหรือไม่ ถ้าเลิกทำงานแล้ว

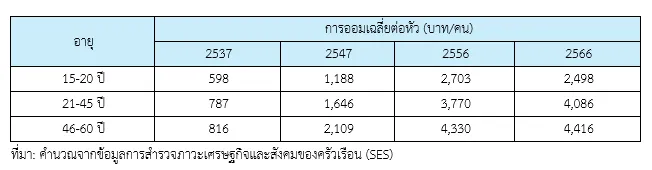

จุดที่น่าคิดที่สุดในข้อมูลชุดนี้คือ แม้คนวัย 46–60 ปี จะมีการออมเฉลี่ยต่อหัวสูงขึ้นตามเวลา และข้อมูลล่าสุดแสดงว่าคนอายุ 46-60 ปี มีการออมอยู่ที่ประมาณ 4,416 บาทต่อคนต่อเดือน แต่เมื่อเทียบกับค่าใช้จ่ายหลังเกษียณแล้วภาพรวมยังน่าห่วง

การออมเฉลี่ยของคนในวัยก่อนเกษียณ

กรณีมองแบบง่ายที่สุด ปัจจุบันคนวัย 46–60 ปี มีค่าใช้จ่ายเฉลี่ยประมาณ 8,362 บาทต่อเดือน และออมได้ประมาณ 4,416 บาทต่อเดือน แปลว่าในแต่ละเดือนยังมีภาระใช้จ่ายมากกว่าเงินออมอยู่พอสมควร ถ้าใช้ข้อมูลผู้สูงอายุวัยต้นเป็นตัวแทนของชีวิตหลังเกษียณ จะพบว่าในกลุ่มอายุ 61–70 ปี มีรายจ่ายบริโภคเฉลี่ยประมาณ 7,603 บาทต่อเดือน หรือประมาณ 91,236 บาทต่อปี

ดังนั้น ต่อให้สมมติว่าคนวัย 46–60 ปี “หยุดทำงานและยังใช้ชีวิตในระดับรายจ่ายของผู้สูงอายุวัยต้น” เงินออมใหม่ที่สะสมได้ใน 1 ปีจากอัตราปัจจุบันคือประมาณ 52,993 บาทต่อปี ก็ยังไม่พอต่อรายจ่ายหลังเกษียณใน 1 ปีอยู่ดี โดยยังขาดอีกประมาณ 31,000 บาทต่อปี แม้จะยังไม่ได้คำนึงถึงค่าใช้จ่ายฉุกเฉินหรือค่าดูแลระยะยาว

ถ้าคิดรวมเบี้ยยังชีพผู้สูงอายุ ที่มีสิทธิจะได้เมื่ออายุ 60 ปี จำนวน 600 บาทต่อเดือน (ตามอัตราปัจจุบันของกรมกิจการผู้สูงอายุ) เมื่อเทียบกับรายจ่ายเฉลี่ยของผู้สูงอายุ 61–70 ปี พบว่าเบี้ยดังกล่าวครอบคลุมได้เพียงประมาณ 7.9% ของค่าใช้จ่ายต่อเดือนเท่านั้น ดังนั้น ต่อให้ได้รับเบี้ยยังชีพแล้ว ผู้สูงอายุวัยต้นยังต้องหาเงินอีกประมาณ 7,003 บาทต่อเดือน จากแหล่งอื่น ไม่ว่าจะเป็นเงินออม บำนาญ การทำงานต่อ หรือการพึ่งพาครอบครัว

ทดลองจำลองสถานการณ์: ถ้าออมต่อเนื่องจน 60 ปี ภายใต้เงินเฟ้อ 2%

โดยใช้ข้อมูลที่มีคือ “เงินออมเฉลี่ยต่อหัวต่อเดือน” ไม่ใช่ “ทรัพย์สินสะสมทั้งหมด” ดังนั้นเราไม่อาจฟันธงได้ว่าแต่ละคนมีเงินก้อนจริงเท่าไร แต่สามารถลองทำสถานการณ์จำลองอย่างระมัดระวัง ได้ว่า

- ใช้อัตราการออมเฉลี่ยปัจจุบันของกลุ่ม 46–60 ปี คือ 4,416 บาทต่อเดือน

- สมมติว่าออมได้ในอัตราเดิมไปจนถึงอายุ 60 ปี

- สมมติว่าไม่มีผลตอบแทนที่แท้จริงสูงกว่าเงินเฟ้อ หรือผลตอบแทนสุทธิหลังหักเงินเฟ้อใกล้ศูนย์

- สมมติว่าอัตราเงินเฟ้อเฉลี่ย 2% ต่อปี

- หลังเกษียณ ใช้จ่ายในระดับค่าใช้จ่ายเฉลี่ยของคนอายุ 61–70 ปี

ผลสถานการณ์จำลองพบว่า

- ถ้าอายุ 46 ปี และออมต่ออีก 14 ปี จะสะสมเงินได้ราว 742,000 บาท เมื่อถึงอายุ 60 ค่าใช้จ่ายปีแรกหลังเกษียณจะขยับเป็นราว 120,000 บาทต่อปี หักเบี้ยยังชีพ 600 บาทต่อเดือนแล้ว ยังต้องใช้เงินตัวเองประมาณ 113,000 บาทต่อปี เงินออมที่สะสมไว้จะพออยู่ได้ประมาณ 6.6 ปี

- ถ้าอายุ 50 ปี และออมต่ออีก 10 ปี จะสะสมเงินได้ราว 530,000 บาท หลังเกษียณต้องใช้เงินสุทธิประมาณ 104,000 บาทต่อปี เงินออมจะพออยู่ได้ประมาณ 5.1 ปี

- ถ้าอายุ 55 ปี และออมต่ออีก 5 ปี จะสะสมเงินได้ราว 265,000 บาท หลังเกษียณต้องใช้เงินสุทธิประมาณ 93,500 บาทต่อปี เงินออมจะพออยู่ได้ประมาณ 2.8 ปี

ภาพนี้ชี้ชัดว่า ถ้าพึ่งพาแต่การออมเฉลี่ยตามข้อมูลนี้ เงินออมไม่น่าจะพอสำหรับการใช้ชีวิตตลอดช่วงหลังเกษียณ โดยเฉพาะเมื่อคนไทยจำนวนมากมีอายุยืนเกิน 80 ปีแล้ว หรือเงินออมเฉลี่ยแบบที่เห็นในข้อมูล อาจช่วย “ประคองช่วงเปลี่ยนผ่าน” หลังออกจากงานได้ระยะหนึ่ง แต่ยังไม่ใช่หลักประกันที่พอสำหรับวัยชราที่ยาวนาน

ระบบสวัสดิการผู้สูงอายุของไทยรองรับได้แค่ไหน

ประเทศไทยมีระบบรองรับผู้สูงอายุอยู่พอสมควร แต่เมื่อเทียบกับค่าใช้จ่ายจริงและโครงสร้างประชากรที่เปลี่ยนไป ยังมีช่องว่างค่อนข้างมาก

เบี้ยยังชีพผู้สูงอายุช่วยได้ แต่ยังต่ำมาก

ปัจจุบันเบี้ยยังชีพผู้สูงอายุยังเป็นแบบขั้นบันได คือ อายุ 60–69 ปี 600 บาทต่อเดือน อายุ 70–79 ปี 700 บาทต่อเดือน อายุ 80–89 ปี 800 บาทต่อเดือน และ 90 ปีขึ้นไป 1,000 บาทต่อเดือน เมื่อเทียบกับข้อมูลค่าใช้จ่ายของผู้สูงอายุในชุดนี้ จะเห็นว่าเบี้ยยังชีพครอบคลุมเพียงส่วนน้อยของรายจ่ายจริง

โดยในกลุ่มอายุ 61–70 ปี ครอบคลุมได้ไม่ถึง 10% ของค่าใช้จ่ายเฉลี่ยต่อเดือน จึงมีบทบาทเป็น “เงินช่วยประคอง” มากกว่า “รายได้เพื่อยังชีพ” งานทบทวนระบบบำนาญของ ILO ก็เสนอชัดว่า ความเพียงพอของฐานบำนาญควรถูกออกแบบให้ไม่น้อยกว่าระดับที่ช่วยกันไม่ให้ผู้สูงอายุตกต่ำกว่าระดับความยากจน และควรปรับเพิ่มตามเงินเฟ้ออย่างน้อยเพื่อรักษากำลังซื้อ

ประกันสังคมสำคัญมาก แต่ครอบคลุมไม่เท่ากัน

สำหรับแรงงานในระบบ ประกันสังคมเป็นหลักประกันสำคัญ เพราะผู้ที่จ่ายสมทบไม่น้อยกว่า 180 เดือน มีสิทธิรับ บำนาญชราภาพรายเดือน 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย และถ้าจ่ายเกิน 180 เดือน จะได้เพิ่มอีก 1.5% ต่อทุก 12 เดือน ที่เกินมา ระบบนี้ช่วยได้มากสำหรับคนที่มีประวัติทำงานในระบบต่อเนื่อง

แต่ปัญหาคือ คนวัย 46–60 ปี ในข้อมูลจำนวนมากอยู่ในกลุ่มทำธุรกิจส่วนตัว งานอิสระ หรือรูปแบบการทำงานที่อาจไม่ได้อยู่ในระบบประกันสังคม ทำให้ไม่ได้เข้าถึงบำนาญในระดับเดียวกัน ILO จึงชี้ว่าประเทศไทยควรเสริมให้บำนาญจากประกันสังคมเป็นแกนหลักของระบบ และขยายการเข้าถึงรูปแบบประกันชราภาพไปยังแรงงานนอกระบบให้มากขึ้น

กองทุนการออมแห่งชาติ (กอช.) เป็นทางออกสำหรับนอกระบบ แต่ยังต้องเร่งขยาย

สำหรับแรงงานนอกระบบ แม้ว่าประเทศไทยจะมีกองทุนการออมแห่งชาติ (กอช.) ซึ่งเปิดให้ผู้มีอายุ 15–60 ปี ที่ไม่ได้อยู่ในระบบบำนาญอื่นออมเงินได้ โดยเริ่มออมขั้นต่ำ 50 บาท และสูงสุด 30,000 บาทต่อปี พร้อมเงินสมทบจากรัฐตามช่วงอายุ และจะได้รับบำนาญตลอดชีพเมื่ออายุ 60 ปี ปัญหาคือ แม้โครงสร้างจะมีอยู่แล้ว แต่ในเชิงพฤติกรรม คนจำนวนมากยังไม่รู้จัก หรือออมไม่สม่ำเสมอ หรือเริ่มออมช้า โดยเฉพาะคนที่อายุใกล้เกษียณแล้ว ทำให้ยอดเงินที่จะเปลี่ยนเป็นบำนาญรายเดือนไม่สูงพอ

ระบบสุขภาพและการดูแลระยะยาวมีฐานอยู่แล้ว แต่ยังไม่พอรองรับสังคมสูงวัยเต็มรูปแบบ

ด้านสุขภาพ ผู้สูงอายุไทยมีหลักประกันสุขภาพถ้วนหน้า ที่ผู้สูงอายุสามารถเข้ารับบริการตรวจสุขภาพ สร้างเสริมสุขภาพ และการดูแลระยะยาวได้ตามเกณฑ์อายุ ขณะเดียวกันระบบการดูแลระยะยาว (LTC) ของไทยก็กำลังขยายตัว เริ่มมีเครือข่ายผู้ดูแลเพิ่มขึ้นทั่วประเทศ

อย่างไรก็ดี สปสช. เองก็ยอมรับว่าคุณภาพและการเข้าถึงบริการยังต่างกันมากระหว่างพื้นที่เมืองกับชนบท และบริการบางส่วนยังขึ้นกับความพร้อมของท้องถิ่นและเครือข่ายในพื้นที่

4 ช่องว่างของวัย 46–60 ปี เมื่อสวัสดิการไล่ไม่ทันวิถีชีวิต

แม้คนวัย 46–60 ปี จะเป็นฟันเฟืองสำคัญของเศรษฐกิจในปัจจุบัน แต่หากมองลึกไปถึง “ตาข่ายรองรับ” หลังเกษียณ จะพบช่องว่างขนาดใหญ่ที่อาจกลายเป็นวิกฤตส่วนบุคคลได้ในอนาคต

ช่องว่างด้านรายได้ “เบี้ยยังชีพที่ไม่พอยังชีพ” คือช่องว่างพื้นฐานที่สุด ข้อมูลรายจ่ายปัจจุบันชี้ว่าคนวัยนี้ใช้เงินเฉลี่ยเดือนละกว่า 8,000 บาท แต่สวัสดิการพื้นฐานอย่าง “เบี้ยยังชีพผู้สูงอายุ” ให้เพียงหลักร้อยต่อเดือน สำหรับกลุ่มที่ไม่มีบำนาญ (เช่น ข้าราชการ) เงินออมส่วนใหญ่มักถูกใช้ไปกับภาระครอบครัวและการเดินทางในปัจจุบัน จนเหลือเงินก้อนไม่เพียงพอสำหรับใช้จ่ายในระดับเดิมหลังหยุดทำงาน

ช่องว่างเชิงโครงสร้าง “ความเหลื่อมล้ำของระบบประกันสังคม” ช่องว่างระหว่างแรงงานในระบบ และแรงงานนอกระบบ ชัดเจนขึ้นเรื่อยๆ กล่าวคือ คนในระบบมีสิทธิประโยชน์และบำนาญชราภาพรองรับในระดับหนึ่ง ในขณะที่คนนอกระบบ (อาชีพอิสระ/ธุรกิจส่วนตัว) แม้จะเป็นกลุ่มที่มีบทบาททางเศรษฐกิจสูง แต่กลับมีความมั่นคงต่ำที่สุด เพราะต้องแบกรับความเสี่ยงเอง 100% หากไม่มีการวางแผนเงินออมภาคบังคับที่เข้มแข็งพอ

ช่องว่างด้านอายุขัย “อายุที่ยืนยาวบนความไม่แน่นอนทางการเงิน” เทคโนโลยีทางการแพทย์ทำให้คนไทยอายุยืนขึ้น แต่ระบบการเงินหลังเกษียณส่วนใหญ่ยังออกแบบบนสมมติฐานเดิมว่าเราจะใช้ชีวิตหลังเกษียณเพียง 10–15 ปี คนวัย 46–60 ปีในวันนี้ อาจต้องใช้ชีวิตยาวไปถึงอายุ 80–90 ปี นั่นหมายความว่าต้องมีเงินเลี้ยงตัวเองยาวนานถึง 30 ปีหลังออกจากงาน ช่องว่างตรงนี้คือ “เงินออมที่มี” มักจะหมดลงก่อน “ลมหายใจ”

ช่องว่างด้านการดูแล (LTC Gap) “ค่ารักษาครอบคลุม แต่ค่าใช้ชีวิตพุ่งสูง” แม้ระบบบัตรทองหรือประกันสังคมจะช่วยเรื่องค่ารักษาพยาบาลในโรงพยาบาลได้ส่วนใหญ่ แต่มี “ค่าใช้จ่ายแฝง” ที่ระบบสวัสดิการยังไปไม่ถึง เช่น ค่าจ้างผู้ดูแล ค่าปรับปรุงบ้านให้ปลอดภัยต่อผู้สูงวัย ค่าเดินทางไปพบแพทย์ที่สะดวกและปลอดภัย อุปกรณ์เสริมในการดำรงชีวิต เป็นต้น รายจ่ายเหล่านี้ยังคงเป็นภาระหนักที่ตกอยู่กับเงินส่วนตัวและลูกหลาน ซึ่งมักจะสูงกว่าค่าอาหารและค่าใช้จ่ายทั่วไปหลายเท่าตัว

ช่องว่างทั้ง 4 เรื่องนี้สะท้อนว่า “การเข้าสู่สังคมสูงวัย” ของคนวัย 46–60 ปี ไม่ใช่แค่เรื่องของการเจ็บป่วย แต่คือเรื่องของ “ความยั่งยืนทางการเงินและคุณภาพชีวิต” ที่ระบบสวัสดิการรัฐในปัจจุบันยังเติมเต็มได้ไม่ถึงครึ่งของความจำเป็นจริง

ที่มา: เกษียณในโลกใบใหม่: เมื่อความแก่ตัวมาพร้อมความโดดเดี่ยวและต้นทุนที่สูงขึ้น โดย วรวรรณ ชาญด้วยวิทย์ และจิราภรณ์ แผลงประพันธ์ สถาบันวิจัยเพื่อการพัฒนาประเทศไทย

เนื้อหาที่เกี่ยวข้อง: