สังคม คุณภาพชีวิต

สังคม คุณภาพชีวิต

ข้อมูลการสำรวจบุหรี่เปล่า (EPS) ไตรมาส 1 ปี2568 พบว่า สัดส่วนการบริโภคบุหรี่ผิดกฎหมาย หรือ บุหรี่เถื่อนไม่เสียภาษีในประเทศไทยพุ่งสูงถึง 28.1 % ซึ่งถือเป็นอัตราที่สูงเพิ่มขึ้นจากเดิมมีการสำรวจในปี2567 มีสัดส่วนบุหรี่เถื่อน 25.4 %

ทั้งนี้ยังพบว่า ภาคใต้ยังคงเป็นพื้นที่สัดส่วนบุหรี่ผิดกฎหมายที่สูงที่สุดมากกว่า 60% ของบุหรี่ผิดกฎหมายที่ถูกพบใน 5 จังหวัดได้แก่ สตูล ,สงขลา ,พัทลุง ,ภูเก็ต และนครศรีธรรมราช

นอกจากจังหวัดภาคใต้ยังพบสัดส่วนบุหรี่ผิดกฎหมายสูงสุดของประเทศต่อเนื่องมาหลายปีโดยพื้นที่ที่พบบุหรี่ผิดกฎหมายมากกว่า 40% ระ นอง ,นนทบุรี ,สมุทรปราการ ,ราชบุรี และกรุงเทพ

บุหรี่ที่ผิดกฎหมายของประเทศไทยกว่า 98% มาจากการลักลอบหนีภาษีจากต่างประเทศ

- 27.4% เป็นบุหรี่ลักลอบนำเข้า

- 0.7% เป็น บุหรี่ปลอมแปลงตราสินค้าและในจำนวนนี้ 0.5% เป็นบุหรี่ปลอมที่ปลอมแปลงตราสินค้าจากผลิตภัณฑ์บุหรี่ในประเทศไทย

ทั้งนี้ พบว่า 21% ของบุหรี่ที่ผลิตผิดกฎหมายมาจากกัมพูชา และ4.1 % มีจำหน่ายในประเทศกัมพูชาและไทย ความเสียหายจ่ายบุหรี่เถื่อนที่ทะลักเข้ามาในประเทศไทยซึ่งพบว่ามีสัดส่วนการบริโภคกว่า 28.1% คิดเป็น 8,700ล้านมวน หรือประมาณ 440 ล้านซองสร้างความเสียหายให้กับภาพรวมเศรษฐกิจกว่า 30,000 ล้านบาทต่อปี แบ่งแบ่งเป็น

- ความเสียหายต่อสรรพสามิต 1.8 หมื่นล้านบาท

- ร้านค้าบุหรี่ถูกกฎหมาย 2.2 พันล้านบาท

- ชาวไร่ยาสูบ 260 ล้านบาท

ทั้งนี้ ปริมาณ บุหรี่เถื่อนที่ทะลักเข้ามาในไทยทำให้ยอดขายบุหรี่ของโรงงานยาสูบและบริษัทขายบุหรี่ที่ถูกกฎหมายลดลงอย่างต่อเนื่อง

ขณะที่ประเทศไทยสูญเสียรายได้จากภาษีบุหรี่มากถึง 1.8 หมื่นบ้านบาท ทำให้มีเสียงร้องร้องจากผู้ประกอบการ ให้ปราบปรามบุหรี่เถื่อนอย่างจิงจัง เนเดียวกีบการปราบบุหรี่ไฟฟ้า เพราะนั่นหมายถึง รายได้ของประเทศ ที่อาจจะเข้ามาช่วยลดแรงกดดันทางการคลังที่เพิ่มขึ้นอย่างต่อเนื่อง

โดยเฉพาะอย่างยิ่งจากสัดส่วนหนี้สาธารณะที่สูงขึ้น และรายจ่ายที่ยากต่อการลดทอนที่มีแนวโน้มเพิ่มขึ้นตามสังคมสูงวัย รายงานความเสี่ยงทางการคลังประจำปีงบประมาณ 2567 ได้ส่งสัญญาณเตือนอย่างชัดเจนว่า รัฐบาลจำเป็นต้องเร่งดำเนินการเพื่อเพิ่มรายได้ เพิ่มพื้นที่ทางการคลัง (Fiscal Space) สำหรับรับมือกับความเสี่ยงและวิกฤตในอนาคต

ความเปราะบางของฐานะการคลังและแรงกดดันจากหนี้

ณ สิ้นปีงบประมาณ 2567 หนี้สาธารณะของไทยอยู่ที่ 63.20% ต่อ GDP และคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่องไปอยู่ที่ 69.32% ภายในสิ้นปีงบประมาณ 2572 จากการปรับเพดานเงินกู้ต่อเนื่องของรัฐบาล สัญญาณนี้ตอกย้ำความเปราะบางของภาคการคลัง โดยเฉพาะอย่างยิ่งเมื่อภาระดอกเบี้ยต่อรายได้รัฐบาล ปรับตัวสูงขึ้นถึง 9.59% ในปี 2567 สะท้อนถึงความสามารถในการชำระหนี้ที่ลดลง นอกจากนี้ รายจ่ายที่ยากต่อการลดทอน เช่น รายจ่ายชำระดอกเบี้ยและสวัสดิการ โดยเฉพาะค่ารักษาพยาบาลและบำนาญก็เพิ่มขึ้นอย่างมีนัยสำคัญ แม้สัดส่วนจะลดลงเล็กน้อยในปี 2567 แต่ในระยะปานกลางยังคงเป็นปัจจัยกดดันหลัก

ความท้าทายด้านรายได้: ภาษีที่ลดลงและเศรษฐกิจชะลอตัว

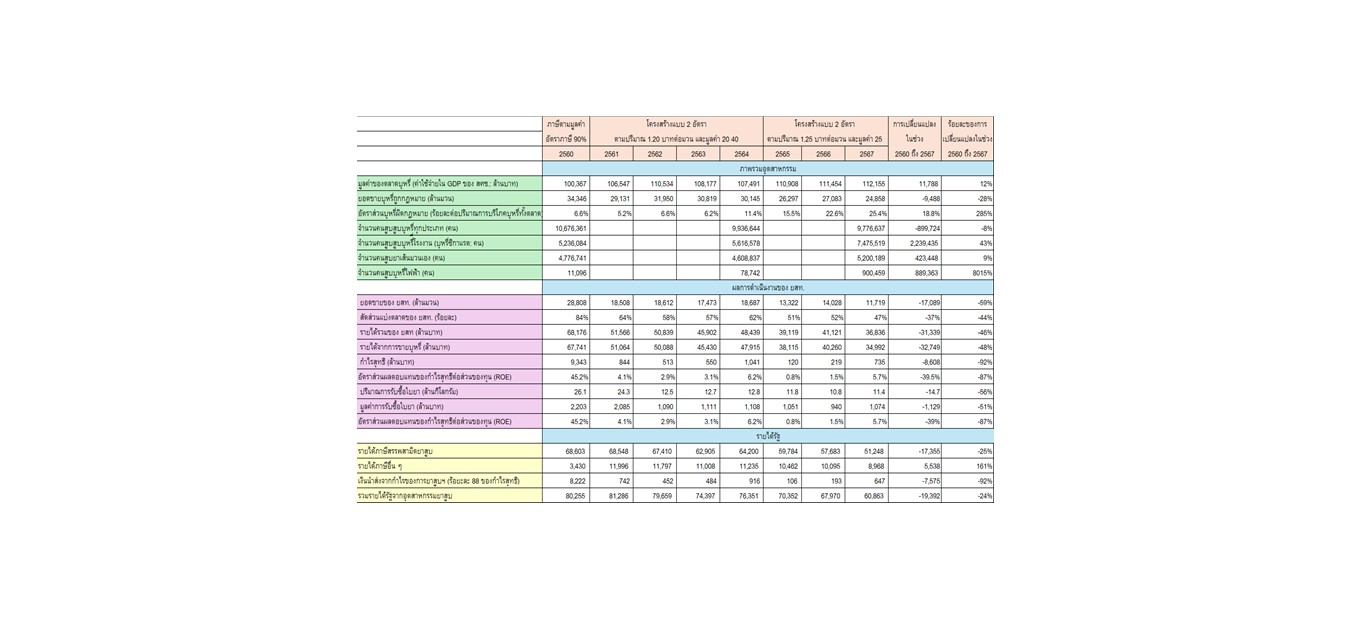

แม้ว่าการจัดเก็บรายได้รัฐบาลสุทธิในปีงบประมาณ 2567 จะเป็นไปตามเป้าหมายที่ 2.79 ล้านล้านบาท จากการเติบโตของรายได้จากกลุ่มพลังงานและรายได้จากการใช้ประโยชน์จากทรัพย์สินของรัฐที่ขยายตัวสูงขึ้นจากปีก่อนหน้า 23.20% และ 46.66% ตามลำดับ

อย่างไรก็ตาม รายงานชี้ให้เห็นถึงความเสี่ยงต่อเนื่องจากกลุ่มรายได้ที่สัมพันธ์กับเศรษฐกิจสูงที่ขยายตัวต่ำ เช่น ภาษีรถยนต์ ภาษีนิติบุคคล และภาษีธุรกิจเฉพาะ ที่ได้รับผลกระทบจากยอดขายอสังหาริมทรัพย์และยอดขายรถยนต์ที่ลดลง รวมถึงการเปลี่ยนแปลงเชิงโครงสร้างของตลาดรถยนต์สู่รถยนต์ไฟฟ้า (EV) ซึ่งรัฐบาลให้การส่งเสริมผ่านมาตรการลดภาษีสรรพสามิต

นอกจากนี้ ยังมีปัญหาเชิงโครงสร้างในกลุ่มภาษีอื่น โดยเฉพาะ ภาษีที่เกี่ยวข้องกับการค้าระหว่างประเทศ และภาษีสรรพสามิตด้านสุขภาพ ที่ลดลงเมื่อเทียบกับปีก่อนหน้า ซึ่งความยากลำบากในการทำการค้าระหว่างประเทศกับคู่ค้าสำคัญอย่างสหรัฐอเมริกาซึ่งได้รับผลกระทบจากนโยบายภาษีของประธานาธิบดีโดนัลด์ ทรัมป์ ในปี 2568 จะยิ่งทำให้รายได้จากภาษีนำเข้า/ส่งออกอยู่ในภาวะตึงตัว การหารายได้ทดแทนจากแหล่งอื่นจึงเป็นเรื่องเร่งด่วน

โอกาสในการเพิ่มรายได้: ปฏิรูปโครงสร้างภาษี

หนึ่งในกลุ่มภาษีที่มีศักยภาพในการปฏิรูปและเพิ่มรายได้ทดแทนคือ ภาษีสรรพสามิตด้านสุขภาพ ที่ในรายงานความเสี่ยงการคลังปี 2567 ระบุว่ามีการหดตัวต่อเนื่องเป็นปีที่ 4 คิดเป็นสัดส่วน 1.26% ต่อ GDP ต่ำที่สุดในรอบ 10 ปี ภาษียาสูบ ซึ่งมีแนวโน้มลดลงอย่างต่อเนื่อง

สาเหตุสำคัญมาจากภาษียาสูบที่ได้รับผลกระทบจากปริมาณการบริโภคยาสูบที่ชำระภาษีที่ลดลง แม้โครงสร้างแบบ 2 อัตราที่ใช้อยู่ในปัจจุบันจะทำให้อัตราภาษีจริงเฉลี่ยต่อหน่วย (Effective Tax Rate: ETR) สูงขึ้น แต่ขณะเดียวกันก็ทำให้ผู้บริโภคหันไปบริโภคบุหรี่เถื่อนและบุหรี่ไฟฟ้าที่ไม่ได้เสียภาษีมากขึ้นด้วย

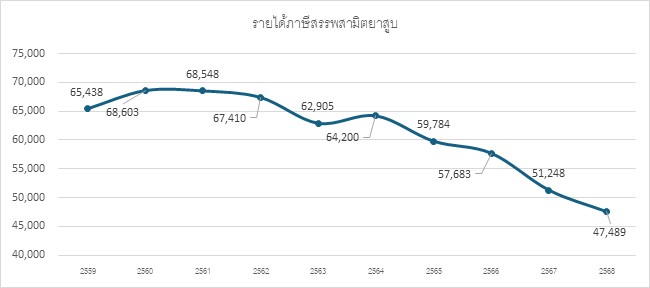

ภาษีสรรพสามิตยาสูบจัดเก็บโดยใช้โครงสร้างแบบ 2 อัตรา โดยปีงบประมาณ 2561 จัดเก็บตามปริมาณที่ 1.20 บาทต่อมวน และตามมูลค่า สำหรับกลุ่มราคาขายปลีกไม่เกินซองละ 60 บาท เสียภาษีที่ 20% ของราคาขายปลีก และกลุ่มราคาขายปลีกเกินซองละ 60 บาท เสียภาษีที่ 40% ของราคาขายปลีก ทำให้ยอดการจัดเก็บรายได้ภาษียาสูบของกรมสรรพสามิตลดลงเรื่อย ๆ

จากที่เคยจัดเก็บได้ราว 6.8 หมื่นล้านบาทในปี 2560 เหลือ 6.2 หมื่นล้านบาทในปี 2563 ต่อมาในปี 2564 มีการปรับขึ้นอัตราภาษีบุหรี่อีกครั้ง โดยเพิ่มการจัดเก็บตามปริมาณขึ้นไปที่ 1.25 บาทต่อมวน และตามมูลค่า สำหรับกลุ่มราคาขายปลีกไม่เกินซองละ 72 บาท เสียภาษีที่ 25% ของราคาขายปลีก และกลุ่มราคาขายปลีกเกินซองละ 72 บาท เสียภาษีที่ 42% ของราคาขายปลีก

การปรับขึ้นอัตราภาษีสรรพสามิตยาสูบในปี 2564 ทำให้รายได้ของกรมสรรพสามิตจากสินค้ายาสูบลดลงอย่างรุนแรง พร้อมกับอัตราการบริโภคบุหรี่ผิดกฎหมายเพิ่มขึ้นแบบที่ไม่เคยเกินขึ้นมาก่อน โดยในปี 2568 เบื้องต้นสามารถจัดเก็บได้เพียง 4.7 หมื่นล้านบาทเท่านั้น ต่ำกว่าเป้าที่ตั้งไว้อยู่ที่ 4.9 หมื่นล้านบาท

ที่มา รายงานประจำปีกรมสรรพสามิต และสถิติการจัดเก็บรายได้ภาษีสรรพสามิตประจำเดือนกันยายน 2568 กรมสรรพสามิต

นอกจากนี้ รัฐวิสาหกิจของรัฐอย่างการยาสูบแห่งประเทศไทย (ยสท.) ก็ได้รับผลกระทบอย่างหลีกเลี่ยงไม่ได้ จากข้อมูลของการยาสูบแห่งประเทศไทยสะท้อนถึงปัญหาของโครงสร้างภาษียาสูบแบบ 2 อัตราที่ใช้ในปัจจุบัน คือความสามารถในการทำกำไรของ ยสท. ลดลง ก่อนการปรับโครงสร้างภาษีมาเป็นแบบ 2 อัตรา อัตราส่วนผลตอบแทนของกำไรสุทธิต่อส่วนของทุนอยู่ที่ราว 45.2% และภายหลังการปรับโครงสร้างภาษีอยู่ที่ 4.1% ซึ่งในปัจจุบันเหลือเพียง 5.7% เท่านั้น แสดงให้เห็นว่าโครงสร้างภาษีในปัจจุบันไม่เอื้อต่อการตั้งราคาเพื่อให้ผู้ประกอบการสามารถทำกำไรได้เลย บวกกับขนาดตลาดบุหรี่ถูกกฎหมายที่หดตัวลง สถานการณ์นี้ย่อมส่งผลต่อการลดลงของเงินนำส่งรัฐของ ยสท. รวมถึงรายได้สรรพสามิตยาสูบอย่างหลีกเลี่ยงไม่ได้

ที่มา รายงานประจำปีการยาสูบแห่งประเทศไทย และบทความ รศ. ดร. ภัทรกิตต์ เนตินิยม (วันงดสูบบุหรี่โลก: 8 ปีภาษียาสูบไทย ตะลึง! คนสูบบุหรี่ไฟฟ้าพุ่ง 8,015%)

ที่มา รายงานประจำปีการยาสูบแห่งประเทศไทย และบทความ รศ. ดร. ภัทรกิตต์ เนตินิยม (วันงดสูบบุหรี่โลก: 8 ปีภาษียาสูบไทย ตะลึง! คนสูบบุหรี่ไฟฟ้าพุ่ง 8,015%)

ปรับโครงสร้างภาษีบุหรี่ – ปราบบุหรีเถื่อน ทางออกเพิ่มรายได้

กระทรวงการคลังและกรมสรรพสามิตต่างตระหนักถึงปัญหาเชิงโครงสร้างของภาษียาสูบเป็นอย่างดี ได้มีการทำการศึกษาโดยผู้เชี่ยวชาญหลายครั้ง และผลการศึกษาต่างชี้ตรงกันว่าควรเร่งปรับโครงสร้างภาษียาสูบเป็นโครงสร้างแบบอัตราเดียว และกำหนดอัตราที่ไม่สูงจนเกินไปจนกระทบต่อกำลังซื้อของผู้บริโภค

โครงสร้างภาษีแบบอัตราเดียวนี้ ได้รับการแนะนำจากธนาคารโลก (World Bank) ว่ามีความเรียบง่ายและจะเพิ่มประสิทธิภาพในการจัดเก็บมากกว่าการใช้โครงสร้างที่ซับซ้อน ซึ่งในปัจจุบันเหลือเพียง 7 ประเทศในโลก รวมถึงประเทศไทยที่ยังใช้โครงสร้างภาษีสรรพสามิตยาสูบแบบหลายอัตราที่ซับซ้อนอยู่ ที่สำคัญ การปรับโครงสร้างภาษีสรรพสามิตสามารถดำเนินการได้ในระดับกระทรวง โดยไม่จำเป็นต้องผ่านกระบวนการแก้ไขกฎหมายที่ใช้เวลานาน ทำให้เป็นหนทางที่มีความเป็นไปได้สูงในการเพิ่มรายได้ให้กับรัฐบาลได้อย่างรวดเร็ว ตอบโจทย์การสร้างรายได้ของรัฐที่สามารถทำได้ในระยะสั้น และปรับพื้นฐานการคลังเพื่อบรรเทาภาระหนี้สาธารณะที่เพิ่มขึ้น

รายงานความเสี่ยงทางการคลังได้เสนอแนวทางรองรับความเสี่ยง โดยเน้นย้ำถึงความจำเป็นในการฟื้นฟูพื้นที่การคลัง โดยเฉพาะอย่างยิ่งการ ปฏิรูปโครงสร้างและเพิ่มประสิทธิภาพการจัดเก็บรายได้รัฐบาล พร้อมทบทวนมาตรการยกเว้น และลดหย่อนภาษีต่างๆ ควบคู่ไปกับการปรับลดรายจ่ายที่ไม่จำเป็น

การปฏิรูปภาษีสรรพสามิตยาสูบเป็นหนึ่งในมาตรการปฏิรูปโครงร้างภาษีที่สามารถดำเนินการแก้ไขได้ทันทีหากรัฐมนตรีว่าการกระทรวงคลังกล้าที่จะตัดสินใจเพื่อแก้ไขปัญหาที่เรื้อรังมาหลายปี นอกจากนี้ รัฐบาลต้องดำเนินการในภาพรวมเพื่อยกระดับความสามารถในการจัดเก็บรายได้ต่อ GDP ซึ่งยังอยู่ในระดับต่ำเมื่อเทียบกับค่าเฉลี่ยของกลุ่มประเทศเกิดใหม่

นอกจากการปัญหาเชิงโครงสร้างของภาษียาสูบแล้ว อีกปัญหาคือการปราบปรามบุหรี่เถื่อน ผิดกฎหมายที่เข้ามาในประเทศไทย จึงจำเป็นต้องจริงจังและเข้มงวดมากขึ้น

เนื้อหาที่่เกี่ยวข้อง: