เศรษฐกิจ

เศรษฐกิจ

มนุษย์เงินเดือน หรือคนวัยทำงาน เป็นกลุ่มแรงงานที่มีความสำคัญอย่างมากต่อการพัฒนาประเทศไทย โดยปัจจุบันมีจำนวน 12.5 ล้านคน (ต.ค. 67) คิดเป็นสัดส่วน 30% ของตลาดแรงงานทั้งหมด (40 ล้านคน) และคนเหล่านี้เป็นผู้ที่จ่ายภาษีเงินได้บุคคลธรรมดา 2.7 แสนล้านบาทต่อปี หรือคิดเป็นสัดส่วน 90% ของภาษีเงินได้บุคคลที่รัฐจัดเก็บ

สะท้อนว่าเป็นแหล่งรายได้ที่สำคัญของรัฐบาล แต่อย่างไรก็ตามมนุษย์เงินเดือนเหล่านี้กำลังเผชิญปัญหาหนี้ปริมาณมาก

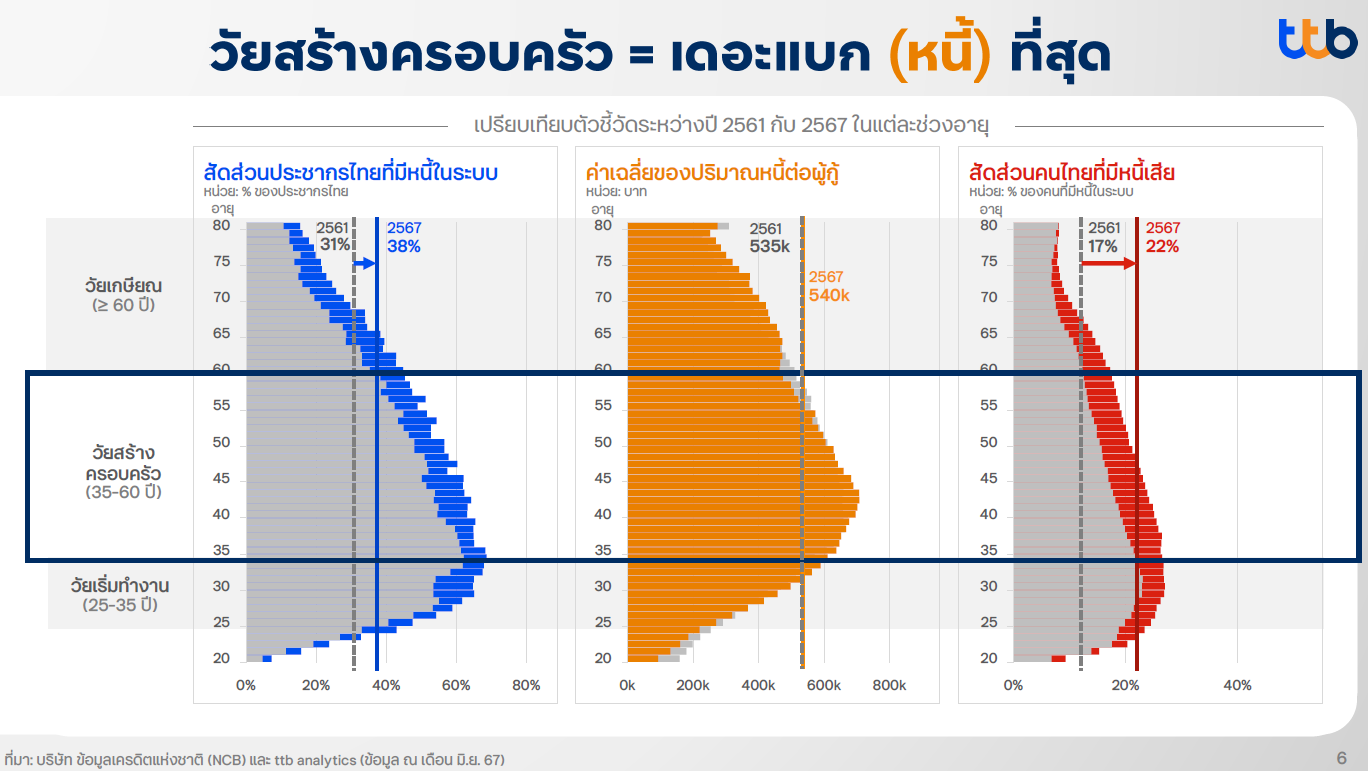

ข้อมูลเครดิตแห่งชาติ หรือเครดิตบูโร (NBC) ณ เดือน มิ.ย. 67 พบว่าคนไทยมีหนี้ในระบบสถาบันการเงิน คิดเป็นสัดส่วน 38% ของประชากรทั้งหมด เพิ่มขึ้นจากปี 61 ที่มีสัดส่วน 31% ของประชากรทั้งหมด โดยปริมาณหนี้ส่วนใหญ่จะอยู่ในกลุ่มคนวัยทำงานตั้งแต่ 25–60 ปี มูลค่าหนี้เฉลี่ยคนละ 540,000 บาท เพิ่มขึ้นประมาณ 10% ในช่วง 6 ปี ที่ผ่านมา และคนเหล่านี้เกือบครึ่งก่อหนี้ซ้อนกันถึง 5 สินเชื่อ

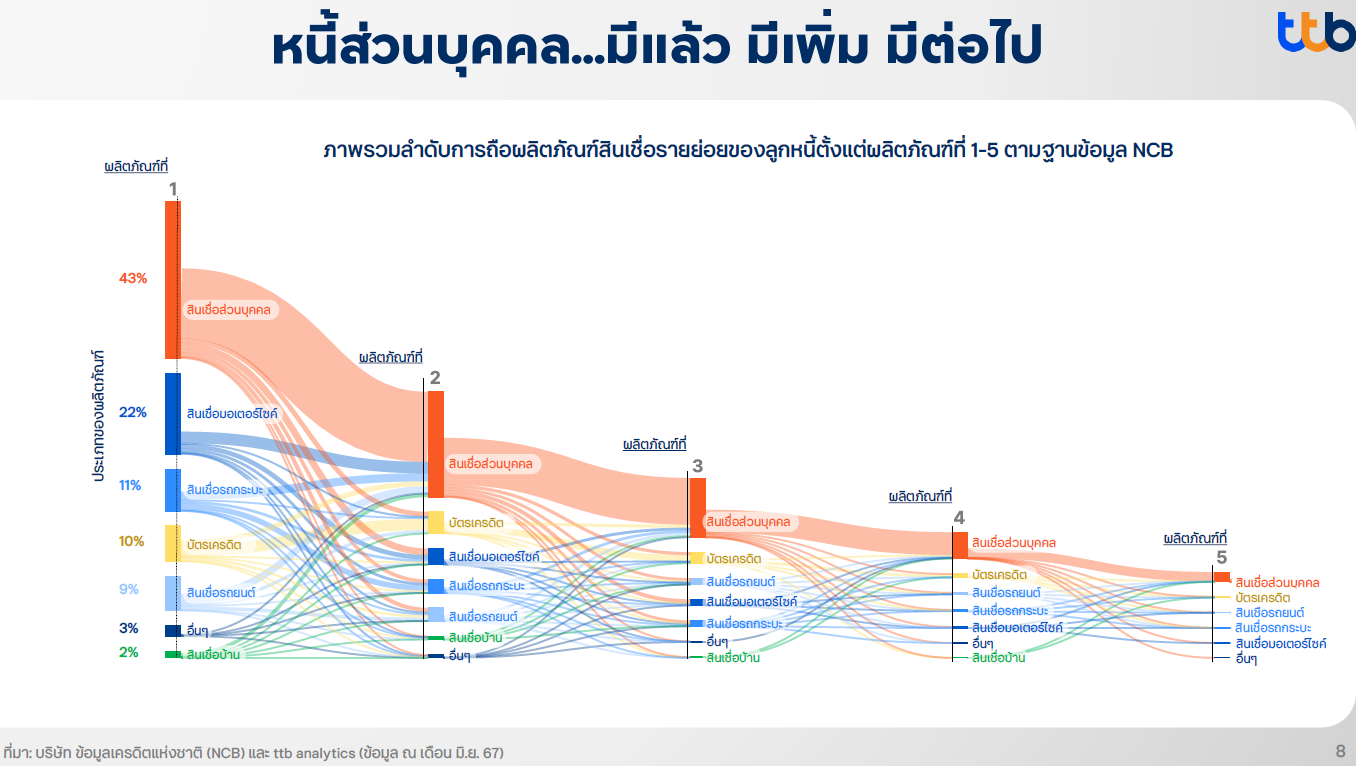

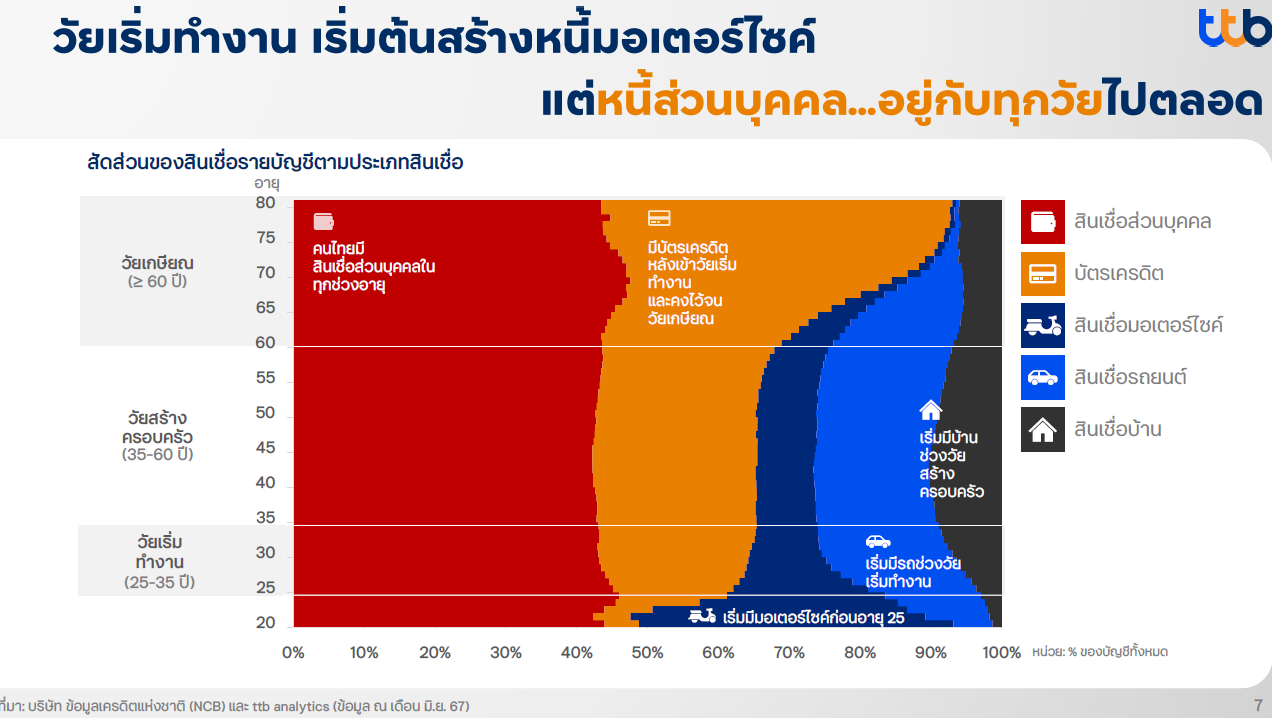

ประเภทหนี้ที่มีมากสุด คือ หนี้ส่วนบุคคล (Personal Loan) เป็นหนี้ที่จะให้เงินก้อนนำใช้จ่ายซื้อสินค้าและบริการต่าง ๆ ตามความต้องการของผู้กู้ หรือผู้ประกอบการบางราย อาจกู้ยืมหนี้สินประเภทนี้ เพื่อใช้ในการทำธุรกิจ

ลักษณะของสินเชื่อส่วนบุคคล จะมีวงเงินไม่สูง ไม่มีหลักทรัพย์ค้ำประกัน (ยกเว้นสินเชื่อบ้านแลกเงิน และสินเชื่อจำนำทะเบียนรถ) ต้องชำระคืนในระยะสั้นเป็นรายเดือน และมีอัตราดอกเบี้ยที่ค่อนข้างสูง ขณะที่ประเภทหนี้รองลงมา หนี้บัตรเครดิต หนี้มอเตอร์ไซค์ หนี้รถยนต์ และหนี้บ้าน

ทีเอ็มบีธนชาต หรือ ทีทีบี (TTB) สำรวจผ่านมนุษษ์เงินเดือนในไทย จำนวนกว่า 96,000 คน ช่วงเดือน ส.ค. 66 ถึง ก.พ. 68 ผ่ารโปรแกรมตรวจสุขภาพทางการเงินออนไลน์ พบว่า 82% ของมนุษย์เงินเดือน มีภาระหนี้ โดยส่วนใหญ่เป็นหนี้ส่วนบุคคลและบัตรเครดิตคิดเป็นสัดส่วน 53% รองลงมา คือ หนี้รถคิดเป็น 17% และหนี้บ้าน 15%

ขณะเดียวกันสัดส่วน 49% ของมนุษย์เงินเดือน มีหนี้สะสมจากพฤติกรรมจ่ายขั้นต่ำ หรือผิดนัดชำระ ส่วนคนที่จ่ายไหว 65% เลือกที่จ่ายขั้นต่ำ ทำให้เกิดความเสี่ยงสะสมจากดอกเบี้ยที่เพิ่มสูงขึ้น และอยู่ในวงจรหนี้ไม่สิ้นสุด

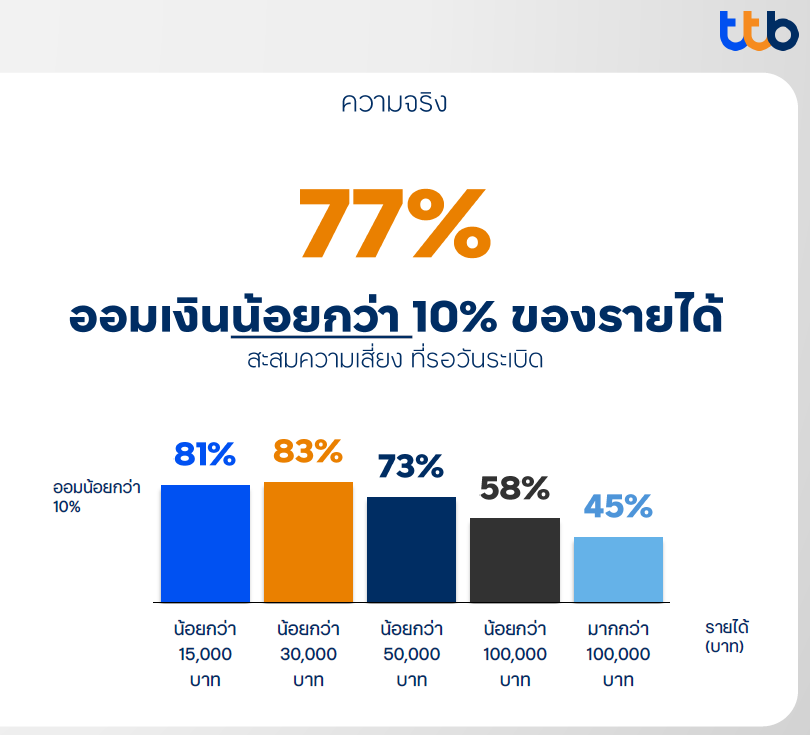

จากข้อมูลดังกล่าวสะท้อนให้เห็นว่า พฤติกรรมทางการเงินของมนุษย์เงินเดือนส่วนใหญ่ยังขาดภูมิคุ้มกันทางการเงินที่เพียงพอ โดยพบว่ามนุษย์เงินเดือนสัดส่วน 77% มีเงินออมน้อยกว่า 10% ของรายได้ และสัดส่วน 70% ไม่มีเงินสำรองฉุกเฉินเพียงพอ หรือมีเงินสำรองฉุกเฉินไว้ใช้น้อยกว่า 6 เดือน นอกจากนี้มนุษย์เงินเดือนสัดส่วนมากถึง 80% ไม่มีความคุ้มครองที่เพียงพอหากเจ็บป่วยเป็นโรคร้ายไม่คาดฝัน

อย่างไรก็ตามความไม่มั่นคงทางการเงินยังสามารถเกิดขึ้นกับทุกระดับรายได้ โดยจากข้อมูลพบว่า 32% ของผู้ที่มีรายได้เกิน 100,000 บาทต่อเดือน ใช้ชีวิตเดือนชนเดือน และอีก 16% มีรายจ่ายมากกว่ารายได้ สะท้อนว่าความไม่มั่นคงทางการเงินเกิดขึ้นกับทุกระดับรายได้

สาเหตุที่มนุษย์เงินเดือนมีหนี้จำนวนมากนั้น ปัญหาหลักมาจากรายได้ของคนไทยเติบโตไม่ทันรายจ่าย จึงส่งผลให้ต้องพึ่งพาสินเชื่อกันมากขึ้น โดยเฉพาะสินเชื่อประเภทส่วนบุคคลแม้มีอัตราดอกเบี้ยสูง และบางรายมีสินเชื่อประเภทนี้หลายผลิตภัณฑ์ซ้อนกัน วงเงินที่ต้องผ่อนชำระก็จะยิ่งมากขึ้น และอาจลดเงินต้นได้เล็กน้อยหรือไม่ลดลงเลย จนเข้าสู่วงจรหนี้ที่ไม่มีจบสิ้น ขณะที่บางรายแม้สามารถจ่ายหนี้เต็มได้ แต่เลือกจ่ายคืนหนี้ขั้นต่ำ เพราะขาดความรู้ทางการเงินในเรื่องกลไกของดอกเบี้ยเงินกู้

นริศ สถาผลเดชา ประธานกลุ่มงาน Data และ Analytics ทีเอ็มบีธนชาต สะท้อนว่า ปัจจุบันสัดส่วนหนี้ครัวเรือนไทย 87% ต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) ไม่ได้สูงกว่าประเทศเพื่อนบ้านมาก แต่ในเชิงโครงสร้างนั้น หนี้ส่วนบุคคลของไทยกลับมีสัดส่วนถึง 40% สูงกว่าประเทศเพื่อนบ้านที่อยู่ในระดับกว่า 20% ถือเป็นจุดเปราะบางของหนี้ครัวเรือนไทย เพราะเป็นหนี้ที่นำมาเพื่อบริโภค หรือบางรายนำไปจ่ายหนี้ก้อนอื่น ซึ่งไม่ได้ก่อให้เกิดประโยชน์เหมือนหนี้รถและหนี้บ้าน

“ปัญหาตอนนี้อยู่ตรงไหน คิดว่ารายได้ไม่ทันรายจ่าย นี่คือเป็นหาหลักและนำมาสู่การเป็นหนี้ ส่วนเรื่องระดับการใช้ชีวิต การติดหรู แน่นอนว่ามีส่วน แต่สุดท้ายก็จะกลับไปเรื่องรายได้ เครื่องมือทางการเงินไม่สามารถช่วยแก้ปัญหารายได้ แต่เป็นเรื่องเศรษฐกิจที่รายได้จะเติบโตได้อย่างไร ก็เป็นโจทย์ระดับชาติ ซึ่งหนี้เป็นผลพวง หากแก้ปัญหาหนี้แต่ไม่แก้ปัญหารายได้ แล้วจะปลดล็อกเศรษฐกิจไทยได้อย่างไร” นริศ กล่าว

คนติดหรู หรือติดแกรม ก็เป็นสาเหตุหนึ่งของปัญหาหนี้ ในโลกยุคโซเชียลมีเดียที่ข่าวสารข้อมูลแพร่กระจายในคนจำนวนมากได้อย่างรวดเร็ว ก็ช่วยกระตุ้นความต้องการใช้จ่ายของคนมากขึ้นจนเกินความจำเป็น ในขณะที่รายได้เติบโตไม่ทัน ณัฐวรรณ อภิรัตนพิมลชัย ประธานกลุ่มกลยุทธ์ลูกค้าบุคคล ทีเอ็มบีธนชาต อธิบายว่า หลายคนเลือกติดหรูอยู่สบายกันมากขึ้น

แม้ค่าใช้จ่ายด้านอาหารและการเดินทางในปัจจุบันมีให้เลือกหลายระดับ เมื่อความหรูเหล่านี้ถูกถ่ายทอดผ่านโซเชียลมีเดียออกไป ก็กระตุ้นให้คนปรับเปลี่ยนพฤติกรรมตาม จนทำรายจ่ายไม่สมดุลกับรายได้ และสุดท้ายก็เกิดหนี้ “ช่วงแรกอาจจะรู้สึกว่าไม่เกินตัว แต่พอมีมากขึ้นระดับหลายสิบปี บางครั้งก็เป็นหนี้ก้อนใหญ่เกินที่จะชำระคืนได้”

วิธีออกจากวงจนหนี้ เริ่มจาก 1.หยุดก่อหนี้เพิ่ม 2.รวบรวมหนี้ที่ค้างอยู่ทั้งหมด 3.หาเงินก้อนมาทยอยชำระหนี้ 4.รวบรวมหนี้เป็นก้อนเดียวหรือรีไฟแนนซ์ลดภาระการผ่อน 5.วางแผนชาระคืนด้วยเงินคงเหลือหลังชำระขั้นต่า

บทความที่เกี่ยวข้อง: