สังคม คุณภาพชีวิต

สังคม คุณภาพชีวิต

สำนักงานประกันสังคม เปิดเผยรายงานของผู้สอบบัญชีและรายงานการเงิน ปีงบประมาณ 2568 โดยผู้สอบบัญชี คือ สำนักงานตรวจเงินแผ่นดิน (สตง.) ซึ่งมีหน้าที่ตามกฎหมายในการตรวจสอบรายงานการเงินของสำนักงายประกันสังคม ประกอบด้วย งบแสดงฐานการเงิน ณ วันที่ 30 ก.ย. 2568 งบแสดงผลการดำเนินงานทางการเงิน และงบแสดงการเปลี่ยนแปลงสินทรัพย์สุทธิ/ส่วนทุน สำหรับปีสิ้นวันเดียวกันและหมายเหตุประกอบงบการเงิน รวมถึงสรุปนโยบายการบัญชีที่สำคัญ

ทั้งนี้ สตง. ระบุว่า “ไม่สามารถแสดงความเห็นต่อรายงานการเงินของสำนักงานประกันสังคม ได้ เนื่องจากไม่สามารถหาหลักฐานการสอบบัญชีที่เหมาะสมอย่างเพียงพอ เพื่อเป็นเกณฑ์ในการแสดงความเห็นต่อรายงานการเงิน” และยังเป็นเหตุผลเดียวกันกับการตรวจสอบบัญชีในปี 2567

2 บัญชีไม่ตรงกัน 382 ล้านบาท

เหตุผลการไม่แสดงความเห็น ของ สตง. ประกอบด้วย

1. หน่วยงานบันทึกข้อมูลทางบัญชีด้วยแบบฟอร์มการบันทึกบัญชี (E-Form-GL) และจัดทำงบทดลองตามแบบ บช 05 เพื่อนำข้อมูลเข้าระบบบริหารการเงินการคลังภาครัฐแบบอิเล็กทรอนิกส์ใหม่ (New GFMIS Thai)

จากการเปรียบเทียบยอดคงเหลือแต่ละบัญชีระหว่างข้อมูลจาก E-Form-GL กับข้อมูลที่นำเข้าระบบ New GFMIS Thai โดยไม่รวมรายการที่ดิน อาคาร และอุปกรณ์ – สุทธิ สินทรัพย์ไม่มีตัวตน – สุทธิ และค่าเสื่อมราคาและค่าตัดจำหน่าย เนื่องจากเป็นรายการที่บันทึกเข้าระบบ New GFMIS Thai โดยตรงพบผลต่างของยอดคงเหลือตาม E-Form-GL แสดงยอดสูง/(ต่ำ) กว่ายอดคงเหลือตามระบบ New GFMIS Thai ณ วันที่ 30 ก.ย. 2568 ได้แก่ สินทรัพย์ จำนวน (12,654,677.74) บาท หนี้สิน (5,729,960.30) บาท รายได้ 14,812,852.53 บาท และค่าใช้จ่าย (379,132,826.67) รวมผลต่างสุทธิ (382,704,622.18) บาท

ผลต่างดังกล่าว เกิดจากหน่วยงาน ปรับปรุงรายการในงบทดลองตามแบบ บช 05 โดยตรง และบันทึกเข้าระบบ New GFMIS Thai โดยไม่ได้บันทึกรายการปรับปรุงดังกล่าวใน E-Form-GL และไม่สามารถชี้แจงสาเหตุและแสดงเอกสารหลักฐานประกอบการปรับปรุง

สินทรัพย์ล่องหน 3.6 พันล้านบาท

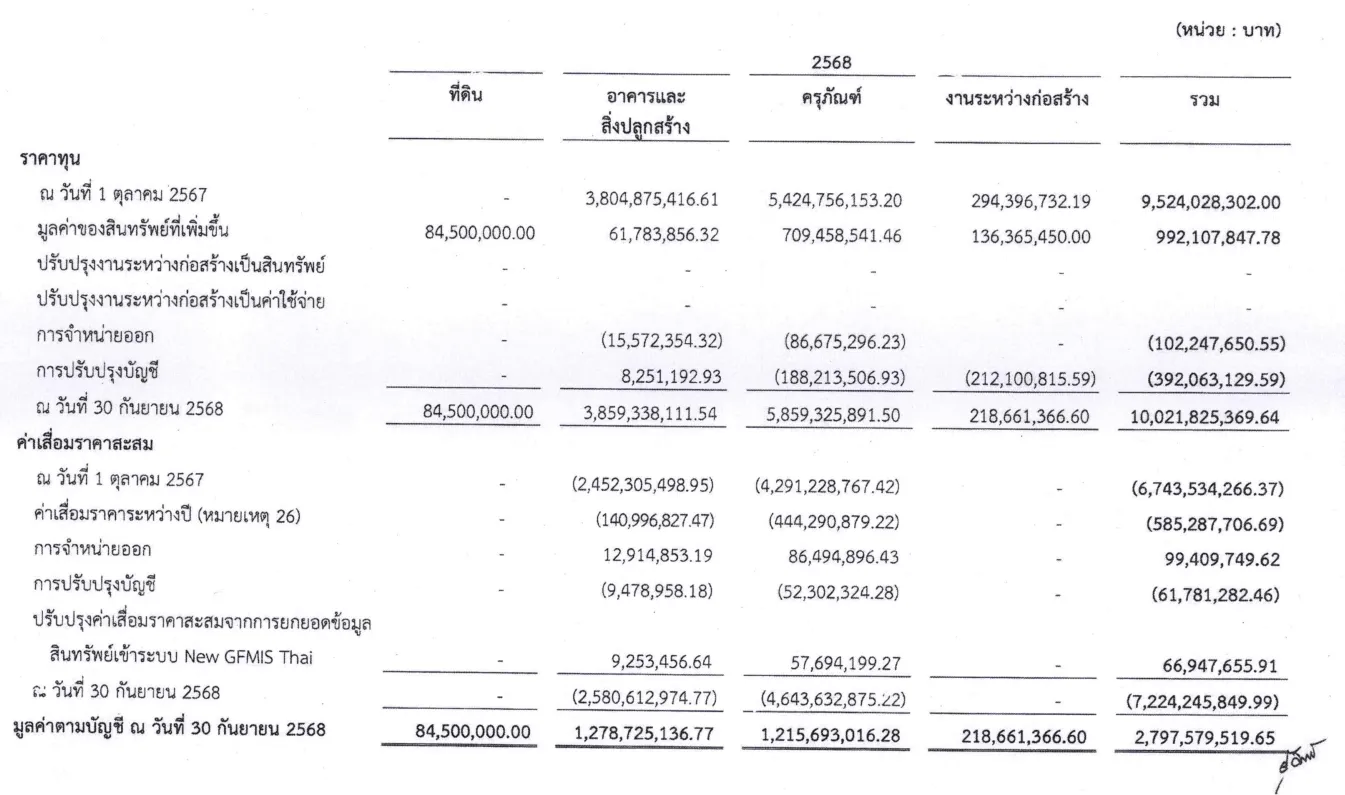

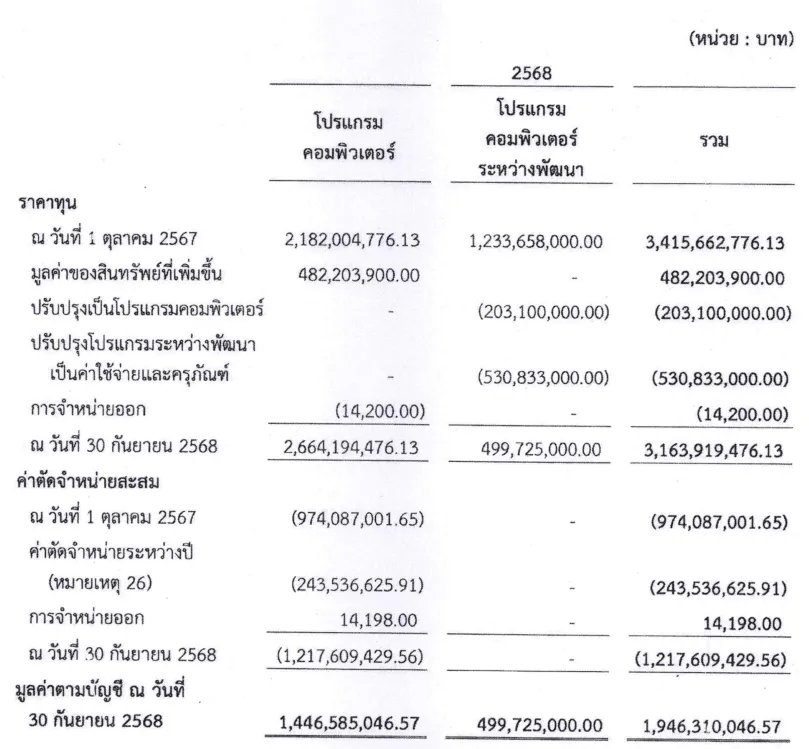

2. ตามหมายเหตุประกอบการเงิน 6 ที่ดินอาคาร และอุปกรณ์ ณ วันที่ 30 ก.ย. 2568 มีการแสดงราคาทุน 10,021,825,369.64 บาท ค่าเสื่อมราคาสะสม 7,224,245,849.99 บาท และหมายเหตุประกอบงบการเงิน7 สินทรัพย์ไม่มีตัวตน แสดงราคาทุน 3,163,919,476.13 บาท และค่าตัดจำหน่ายสะสม 1,217,609,429.56 บาท

รายการที่ดินอาคาร และอุปกรณ์ ของสำนักงานประกันสังคม ณ วันที่ 30 ก.ย. 2568

แต่จากการตรวจสอบรายงานผลการตรวจนับพัสดุประจำปีงบประมาณ 2568 พบว่า ราคาทุนของที่ดิน อาคาร และอุปกรณ์ และสินทรัพย์ไม่มีตัวตน รวมมีจำนวน 9,585,670,115.17 บาท ซึ่งต่ำกว่าราคาทุนตามยอดคงเหลือทางบัญชี อยู่ที่ 3,600,074,730.60 บาท

เหตุที่ต่ำกว่าเกิดจากหน่วยงาน ไม่ได้ตรวจสอบและกระทบยอดรายการที่ดิน อาคาร และอุปกรณ์ และสินทรัพย์ไม่มีตัวตน ที่แสดงอยู่ในรายงานสินทรัพย์คงเหลือตามระบบ New GFMIS Thai กับรายงานผลการตรวจนับพัสดุประจำปีงบประมาณ 2568 ส่งผลให้ไม่สามารถระบุได้ว่าสินทรัพย์ดังกล่าวยังมีอยู่จริง สามารถใช้ประโยชน์ด้าตามปกติ หรือควรตัดจำหน่ายออกจากบัญชี

รายการสินทรัพย์ไม่มีตัวตน – สุทธิ ของสำนักงานประกันสังคม ณ วันที่ 30 ก.ย. 2568

ดังนั้น จึงไม่สามารถสรุปได้ว่าหน่วยงานควรปรับปรุงรายการราคาทุน ค่าเสื่อมราคาสะสม และค่าเสื่อมราคา ของอาคาร และอุปกรณ์ รวมถึงรายการราคาทุน ค่าตัดจำหน่ายสะสม และค่าตัดจำหน่าย ของสินทรัพย์ไม่มีตัวตน เป็นจำนวนเท่าได้

นอกจากนี้การเปิดเผยข้อมูล อาคาร และอุปกรณ์ และสินทรัพย์ไม่มีตัวตนดังกล่าว ปรากฏรายการเพิ่ม (ลด) การปรับปรุงบัญชี ได้แก่ ราคาทุนอาคารและสิ่งปลูกสร้าง เพิ่ม 8,251,192.93 บาท ครุภัณฑ์ ลดลง 188,213,506.93 บาท ปรับปรุงโปรแกรมระหว่างการพัฒนาเป็นค่าใช้จ่ายและครุภัณฑ์ ลดลง 530,833,000 ล้านบาท และค่าเสื่อมราคาสะสมอาคารและสิ่งปลูกสร้าง ลดลง 9,478,958.18 บาท ครุภัณฑ์ ลดลง 52,302,324.28 บาท รวมถึงปรับปรุงค่าเสื่อมราคาสะสมจากการยกยอดข้อมูลสินทรัพย์เข้าระบบ New GFMIS Thai อาคารและสิ่งปลูกสร้าง เพิ่ม 9,253,456.64 บาท และครุภัณฑ์ ลดลง 57,694,199.27 บาท โดยหน่วยงานไม่มรหลักฐานประกอบรายการให้ตรวจสอบ

จากเหตุผลดังกล่าว สตง. จึงไม่สามารถใช้วิธีตรวจสอบอื่นใด เพื่อให้ได้หลักฐานการสอบบัญชีอย่างเหมาะสมอย่างเพียงพอ จึงไม่สามารถระบุได้ว่าจำเป็นต้องปรับปรุงจำนวนเงินของรายการเหล่านี้หรือไม่เพียงใด ซึ่งหากจำเป็นต้องปรับปรุงจะมีผลกระทบอย่างมีสาระสำคัญมากต่องบแสดงฐานะการเงินของสำนักงานประกันสังคม ณ วันที่ 30 ก.ย. 2568 และงบแสดงผลการดำเนินงานทางการเงินสำหรับปีสิ้นสุดวันเดียวกัน

4 ความเห็นผู้สอบบัญชีตามมาตรฐาน TSA

ตามกฎหมายพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2561 และพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 กำหนดให้ สตง. เป็นองค์กรอิสระ ทำหน้าที่ตรวจสอบการรับ-จ่าย การใช้ประโยชน์ และการดูแลรักษาเงินแผ่นดิน เพื่อให้มั่นใจว่าการบริหารจัดการงบประมาณของหน่วยงานรัฐเป็นไปตามวัตถุประสงค์และเกิดความคุ้มค่าสูงสุด โดยการตรวจสอบยึดตามมาตรฐานการสอบบัญชีของไทย (TSA) และมาตรฐานการตรวจเงินแผ่นดินที่สอดคล้องกับหลักสากล (ISSAIs) ซึ่งรายงานสอบบัญชีจะสะท้อนภาพรวมสถานะทางการเงิน ตลอดจนระดับธรรมาภิบาลขององค์กร ผ่าน “ความเห็นของผู้สอบบัญชี”

ทั้งนี้ หาก สตง. ออกรายงานแบบ “ไม่แสดงความเห็น” (Disclaimer of Opinion) ตามมาตรฐานรหัส 705 หมายความว่าหน่วยงานไม่สามารถจัดหาเอกสารหลักฐานที่เพียงพอเพื่อสนับสนุนรายการทางการเงินที่มีสาระสำคัญได้ สถานการณ์ดังกล่าวถือเป็นสัญญาณเตือนถึงจุดอ่อนของระบบควบคุมภายใน และอาจสะท้อนความเสี่ยงด้านความไม่โปร่งใสในการบริหารจัดการทางการเงิน

สำหรับ ความเห็นของผู้สอบบัญชีตามมาตรฐาน TSA สามารถแบ่งออกเป็น 4 ประเภท ดังนี้

- ความเห็นแบบไม่มีเงื่อนไข (Unqualified) คือ งบการเงินถูกต้องตามสมควร ผู้สอบบัญชีสามารถปฏิบัติงานตรวจสอบได้ และไม่มีประเด็นสำคัญให้กังวล

- ความเห็นแบบมีเงื่อนไข (Qualified) คือ มีข้อบางประเด็นที่คลาดเคลื่อน หรือหรือผู้สอบบัญชีอาจไม่สามารถหาหลักฐานมาตรวจสอบได้ แต่ประเด็นดังกล่าวยังไม่กระทบภาพรวมของงบการเงินทั้งหมด

- ความเห็นว่างบการเงินไม่ถูกต้อง (Adverse) คือ ผู้สอบบัญชีตรวจสอบได้ แต่พบข้อผิดพลาดอย่างมีนัยสำคัญ และกระทบงบการโดยรวมอย่างมาก

- การไม่แสดงความเห็น หรืองดแสดงความเห็น (Disclaimer) คือ ผู้สอบบัญชีไม่สามารถหาหลักฐานได้อย่างเพียงพอในการตรวจสอบในประเด็นสำคัญที่กระทบต่อทั้งงบการเงิน จนไม่อาจสรุปและแสดงความเห็นได้ว่างบการเงินนั้นถูกต้องหรือไม่

เนื้อหาอื่นที่เกี่ยวข้อง:

- ถอดนโยบาย”จุลพันธ์” ปฏิรูปประกันสังคม รองรับสมาชิกกว่า 24 ล้านคน

- รัฐบาลอนุทินรื้อใหญ่ ประกันสังคม “รอบ 35 ปี”

- กำไรประกันสังคม 8 หมื่นล้าน กับข้อสงสัยบัญชีไม่ได้มาตรฐานสากล

- ทางรอดกองทุนประกันสังคม ต้องปลอดการเมือง-อิสระจากราชการ : บทเรียนจากเกาหลีใต้

- เปิดฟังความเห็นเกณฑ์ใหม่ เลือกตั้งบอร์ดประกันสังคม ห้ามเอี่ยวพรรคการเมือง