เศรษฐกิจ

เศรษฐกิจ

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงาน “แนวทางการบริหารจัดการหนี้สินผ่านบริษัทบริหารสินทรัพย์ (Asset Management Comp any: AMC)” โดยเปรียบเทียบจากมาตรการในต่างประเทศ เมื่อดูว่าหากรัฐบาลนำมาใช้จะแก้ปัญหาได้หรือไม่ จากมาตรการที่ประกาศหลักการไปแล้ว

แม้ที่ผ่านมา หน่วยงานอย่างธนาคารแห่งประเทศไทย(ธปท.) และกระทรวงการคลัง ช่วยเหลือ “หนี้” ในหลายโครงการ ทั้งหนี้ในระบบและนอกระบบ แต่มาตรการซื้อหนี้เสีย ยังไม่ได้ดำเนินการ แม้จะเคยมีการเสนอมาแล้วในรัฐบาลก่อน

ทุกฝ่ายร่วมผลักดันแก้หนี้ “ปิดหนี้ไว ไปต่อได้”

ภายใต้สถานการณ์ปัจจุบันที่รายได้ของครัวเรือนจำนวนมากยังฟื้นตัวช้าและมีภาระหนี้สูง ครัวเรือนกลุ่มเปราะบางยังมีปัญหาในการชำระหนี้และกลายเป็นหนี้เสียเพิ่มขึ้น กระทรวงการคลัง ธนาคารแห่งประเทศไทย และสถาบันการเงิน จึงได้ร่วมกันดำเนินโครงการแก้ปัญหาหนี้เสียผ่านกลไกการซื้อหนี้รายย่อยของบริษัทบริหารสินทรัพย์ (Asset Management Company: AMC) ขึ้น ภายใต้ชื่อ “ปิดหนี้ไว ไปต่อได้”

โดยการช่วยเหลือในครั้งนี้เป็นมาตรการเฉพาะกิจที่จะดำเนินการเพียงครั้งเดียว มีเป้าหมายเพื่อแก้ไขปัญหาให้กับลูกหนี้รายย่อยที่มีสถานะเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loans: NPLs) ส าหรับสินเชื่อที่ไม่มีหลักประกัน และมีวงเงินรวมทุกบัญชีไม่เกิน 100,000 บาทต่อราย ณ วันที่ 30 กันยายน 2568

วัตถุประสงค์ดึงหนี้เสียออกจากสถาบันการเงิน

เมื่อพิจารณากรณีศึกษาในต่างประเทศ พบว่า การแก้ไขปัญหาหนี้สินผ่านกลไกการรับซื้อหนี้ของบริษัทบริหารสินทรัพย์ โดยทั่วไปจะมีวัตถุประสงค์เพื่อถ่ายโอนความเสี่ยงด้านเครดิตออกจากสถาบันการเงิน

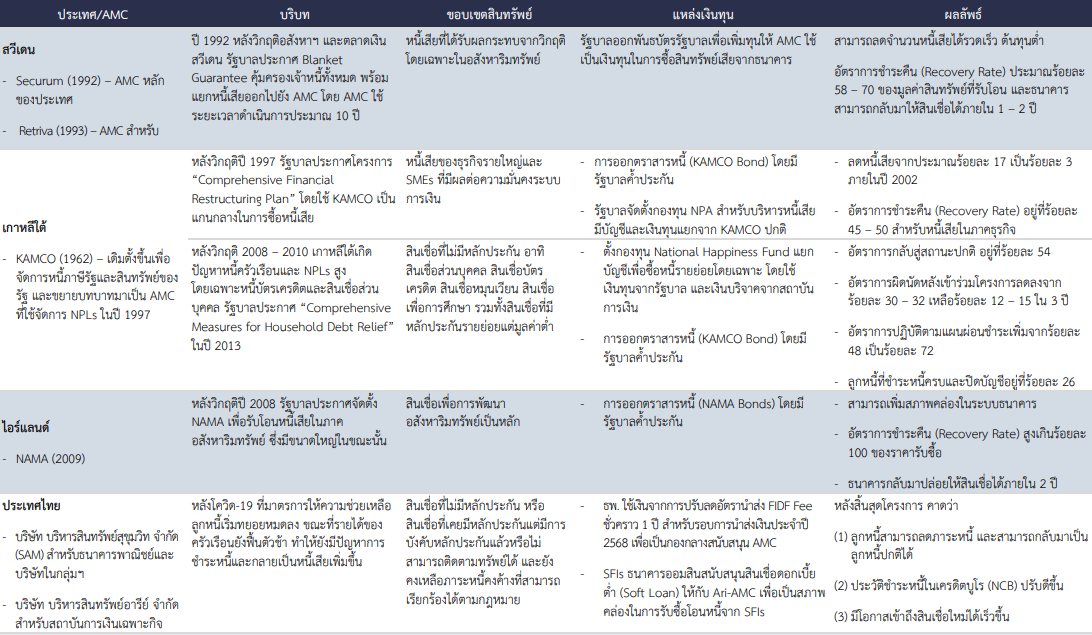

ที่ผ่านมามีหลายประเทศที่เคยประสบปัญหาคุณภาพสินเชื่อ และแก้ไขปัญหาด้วยกลไกดังกล่าวหลายกรณี สรุปได้ ดังนี้

สวีเดน – Securum (1992) คือ AMC หลักของประเทศ และ Retriva (1993) คือ AMC สำหรับ Götabanken (ธนาคารพาณิชย์)

- บริบท ปี 1992 หลังวิกฤติอสังหาฯ และตลาดเงินสวีเดน รัฐบาลประกาศ Blanket Guarantee คุ้มครองเจ้าหนี้ทั้งหมด พร้อมแยกหนี้เสียออกไปยัง AMC โดย AMC ใช้

ระยะเวลาดำเนินการประมาณ 10 ปี - ขอบเขตสินทรัพย์ หนี้เสียที่ได้รับผลกระทบจากวิกฤตโดยเฉพาะในอสังหาริมทรัพย์

- แหล่งเงินทุน รัฐบาลออกพันธบัตรรัฐบาลเพื่อเพิ่มทุนให้ AMC ใช้เป็นเงินทุนในการซื้อสินทรัพย์เสียจากธนาคาร

- ผลลัพธ์ สามารถลดจำนวนหนี้เสียได้รวดเร็ว ต้นทุนต่ำ อัตราการชำระคืน (Recovery Rate) ประมาณ 58–70% ของมูลค่าสินทรัพย์ที่รับโอน และธนาคารสามารถกลับมาให้สินเชื่อได้ภายใน 1–2 ปี

เกาหลีใต้ – KAMCO (1962) เดิมตั้งขึ้นเพื่อจัดการหนี้ภาษีรัฐและสินทรัพย์ของรัฐ และขยายบทบาทมาเป็น AMC ที่ใช้จัดการ NPLs ในปี 1997 โดยการดำเนินการแก้ปัญหามี 2 ช่วง

หลังวิกฤติปี 1997

- บริบท รัฐบาลประกาศโครงการ “Comprehensive Financial Restructuring Plan” โดยใช้ KAMCO เป็นแกนกลางในการซื้อหนี้เสีย

- ขอบเขตสินทรัพย์ หนี้เสียของธุรกิจรายใหญ่และ SMEs ที่มีผลต่อความมั่นคงระบบการเงิน

- แหล่งเงินทุน การออกตราสารหนี้ (KAMCO Bond) โดยมีรัฐบาลค้ำประกัน และ รัฐบาลจัดตั้งกองทุน NPA สำหรับบริหารหนี้เสียมีบัญชีและเงินทุนแยกจาก KAMCO ปกติ

- ผลลัพท์ ลดหนี้เสียจากประมาณ 17% เป็น 3% ภายในปี 2002 -และอัตราการช าระคืน (Recovery Rate) อยู่ที่ 45–50% สำหรับหนี้เสียในภาคธุรกิจ

หลังหลังวิกฤติ 2008

- บริบท 2010 เกาหลีใต้เกิดปัญหาหนี้ครัวเรือนและ NPLs สูง โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล รัฐบาลประกาศ “Comprehensive Measures for Household Debt Relief” ในปี 2013

- ขอบเขตของสินทรัพย์ สินเชื่อที่ไม่มีหลักประกัน อาทิ สินเชื่อส่วนบุคคล สินเชื่อบัตรเครดิต สินเชื่อหมุนเวียน สินเชื่อเพื่อการศึกษา รวมทั้งสินเชื่อที่มีหลักประกันรายย่อยแต่มูลค่าต่ำ

- แหล่งเงินทุน ตั้งกองทุน National Happiness Fund แยกบัญชีเพื่อซื้อหนี้รายย่อยโดยเฉพาะ โดยใช้เงินทุนจากรัฐบาล และเงินบริจาคจากสถาบันการเงิน และ การออกตราสารหนี้ (KAMCO Bond) โดยมีรัฐบาลค้ำประกัน

- ผลลัพท์ อัตราการกลับสู่สถานะปกติ อยู่ที่ 54% มีอัตราการผิดนัดหลังเข้าร่วมโครงการลดลงจาก 30–32% เหลือ 12–15% ใน 3 ปี และอัตราการปฏิบัติตามแผนผ่อนชำระเพิ่มจาก 48% เป็น 72% และลูกหนี้ที่ชำระหนี้ครบและปิดบัญชีอยู่ที่ 26%

ไอร์แลนด์ NAMA (2009)

- บริบท หลังวิกฤติปี 2008 รัฐบาลประกาศจัดตั้งNAMA เพื่อรับโอนหนี้เสียในภาคอสังหาริมทรัพย์ ซึ่งมีขนาดใหญ่ในขณะนั้น

- ขอบเขตของสินทรัพย์ สินเชื่อเพื่อการพัฒนาอสังหาริมทรัพย์เป็นหลัก

- แหล่งเงินทุน การออกตราสารหนี้ (NAMA Bonds) โดยมีรัฐบาลค้ำประกัน

- ผลลัพท์ สามารถเพิ่มสภาพคล่องในระบบธนาคาร มีอัตราการช าระคืน (Recovery Rate) สูงเกิน 100% ของราคารับซื้อ และธนาคารกลับมาปล่อยให้สินเชื่อได้ภายใน 2 ปี

ประเทศไทย – บริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (SAM) สำหรับธนาคารพาณิชย์และบริษัทในกลุ่มฯ และบริษัท บริหารสินทรัพย์อารีย์ จำกัดสำหรับสถาบันการเงินเฉพาะกิจ

- บริบท หลังโควิด-19 ที่มาตรการให้ความช่วยเหลือลูกหนี้เริ่มทยอยหมดลง ขณะที่รายได้ของครัวเรือนยังฟื้นตัวช้า ทำให้ยังมีปัญหาการชำระหนี้และกลายเป็นหนี้เสียเพิ่มขึ้น

- ขอบเขตของสินทรัพย์ สินเชื่อที่ไม่มีหลักประกัน หรือสินเชื่อที่เคยมีหลักประกันแต่มีการบังคับหลักประกันแล้วหรือไม่สามารถติดตามทรัพย์ได้ และยังคงเหลือภาระหนี้คงค้างที่สามารถ

เรียกร้องได้ตามกฎหมาย - แหล่งเงินทุน ธนาคารพาณิชย์ ใช้เงินจากการปรับลดอัตรานำส่ง FIDF Fee ชั่วคราว 1 ปี สำหรับรอบการนำส่งเงินประจำปี 2568 เพื่อเป็นกองกลางสนับสนุน AMC ส่วนของ SFIs ธนาคารออมสินสนับสนุนสินเชื่อดอกเบี้ยต่ า (Soft Loan) ให้กับ Ari-AMC เพื่อเป็นสภาพคล่องในการรับซื้อโอนหนี้จาก SFIs

- ผลลัพท์ หลังสิ้นสุดโครงการ คาดว่า (1) ลูกหนี้สามารถลดภาระหนี้ และสามารถกลับมาเป็นลูกหนี้ปกติได้ (2) ประวัติชำระหนี้ในเครดิตบูโร (NCB) ปรับดีขึ้น (3) มีโอกาสเข้าถึงสินเชื่อใหม่ได้เร็วขึ้น

จากการทบทวนแนวทางการรับซื้อหนี้ของ AMC ในต่างประเทศที่ประสบความสำเร็จ ส่วนใหญ่จะเป็นการรับซื้อหนี้ของภาคธุรกิจและเป็นหนี้ที่มีหลักประกัน ยกเว้น KAMCO ของประเทศเกาหลีใต้ ที่มีการรับซื้อหนี้รายย่อยร่วมด้วย ซึ่งปัจจัยสำคัญที่ทำให้ KAMCO ประสบความสำเร็จในการรับซื้อหนี้ส่วนบุคคล คือ การมีแผนช่วยเหลือลูกหนี้หลากหลายโดยใช้ข้อมูลเครดิต (Credit Bureau) ในการบริหารจัดการ และที่สำคัญเป้าหมายหลักของโครงการไม่ได้มุ่งทำกำไรทางการเงิน แต่เน้นแก้ปัญหาสังคม

แนะยกระดับจัดทำฐานข้อมูล

สำหรับประเทศไทย ได้มีมาตรการช่วยเหลือลูกหนี้อย่างต่อเนื่องในช่วงที่ผ่านมา อาทิ โครงการ “คุณสู้ เราช่วย” ซึ่งลูกหนี้ส่วนใหญ่ที่เข้าร่วมโครงเป็นลูกหนี้กลุ่มที่มีหลักประกัน (สินเชื่อบ้าน) โดยกลุ่มลูกหนี้กลุ่มที่ไม่มีหลักประกันมีการเข้าร่วมโครงน้อย

ดังนั้น ความท้าทายของโครงการแก้ปัญหาหนี้เสียผ่านกลไกการซื้อหนี้รายย่อยของบริษัทบริหารสินทรัพย์ (AMC) ในครั้งนี้ คือ การสนับสนุนหรือสร้างแรงจูงใจให้ลูกหนี้เข้าร่วมโครงการให้ได้มากที่สุด เพื่อให้ลูกหนี้ได้มีช่องทางในการปรับปรุงสถานะหนี้ให้กลับมาสู่หนี้ปกติได้เร็วขึ้น ซึ่งจะทำให้สามารถเข้าถึงสินเชื่อได้ในระยะต่อไป

นอกจากนี้ เพื่อให้เกิดการแก้ไขปัญหาหนี้ครัวเรือนอย่างเป็นรูปธรรมและยั่งยืน ประเทศไทยควรมีการยกระดับฐานข้อมูลหนี้สินครัวเรือนให้ครอบคลุมผู้ให้บริการทางการเงินทุกประเภท ซึ่งรวมถึงสถาบันการเงินหรือผู้ให้บริการทางการเงินที่ไม่ใช่ธนาคาร (Non-bank) และสหกรณ์ออมทรัพย์ เพื่อสนับสนุนให้การปล่อยสินเชื่อใหม่หลังสิ้นสุดโครงการฯ ดำเนินไปได้อย่างมีประสิทธิภาพและตรงตามศักยภาพของลูกหนี้อย่างแท้จริง

ที่มา: ภาวะเศรษฐกิจไทยไตรมาสที่สาม และแนวโน้มปี 2568-69, สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.)

เนื้อหาที่เกี่ยวข้อง: