การเงินการคลัง

การเงินการคลัง

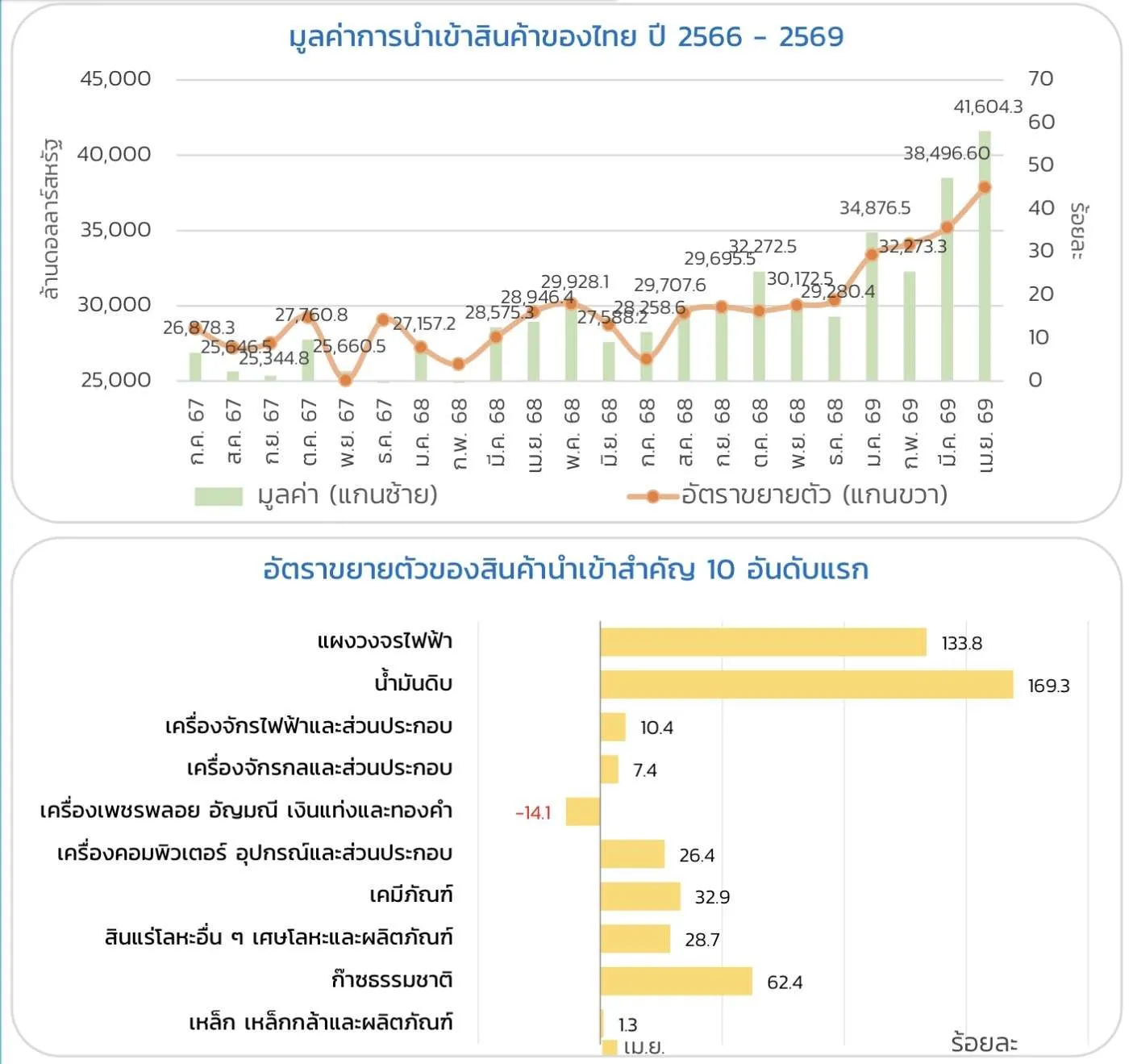

มูลค่าการส่งออกของไทยจากรายงานกระทรวงพาณิชย์ เดือน เม.ย. 2569 อยู่ที่ 31,583 ล้านดอลลาร์สหรัฐ ขยายตัว 23.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) และเร่งขึ้นจากเดือนก่อนหน้า18.7% (MoM) โดยปัจจัยหลักมาจากการส่งออกอิเล็กทรอนิกส์ที่ขยายตัวสูงต่อเนื่อง และสินค้าเกษตรที่พลิกกลับมาขยายตัวในรอบ 7 เดือน

ขณะเดียวกัน ไทยยังคงนำเข้าสินค้าจากต่างประเทศในระดับเช่นกัน อยู่ที่ 41,604.3 ล้านดอลลาร์สหรัฐ ขยายตัว 45%YoY เร่งขึ้นจากเดือนก่อนหน้า 35.7% MoM และถือว่าสูงสุดในรอบ 59 เดือน หรือราว 5 ปี ปัจจัยหลักมาจากสินค้าเชื้อเพลิงโดยเฉพาะน้ำมันดิบ ซึ่งหลังเกิดสงครามในตะวันออกกลางส่งผลให้ราคาน้ำมันโลกปรับสูงขึ้นอย่างรุนแรง รวมถึงการนำเข้าสินค้าทุน เช่น เครื่องจักรไฟฟ้าและส่วนประกอบ ตลอดจนคอมพิวเตอร์ อุปกรณ์ และชิ้นส่วน

กราฟแสดงมูลค่าการนำเข้าสินค้าของไทย และสินค้าที่นำเข้ามากที่สุด

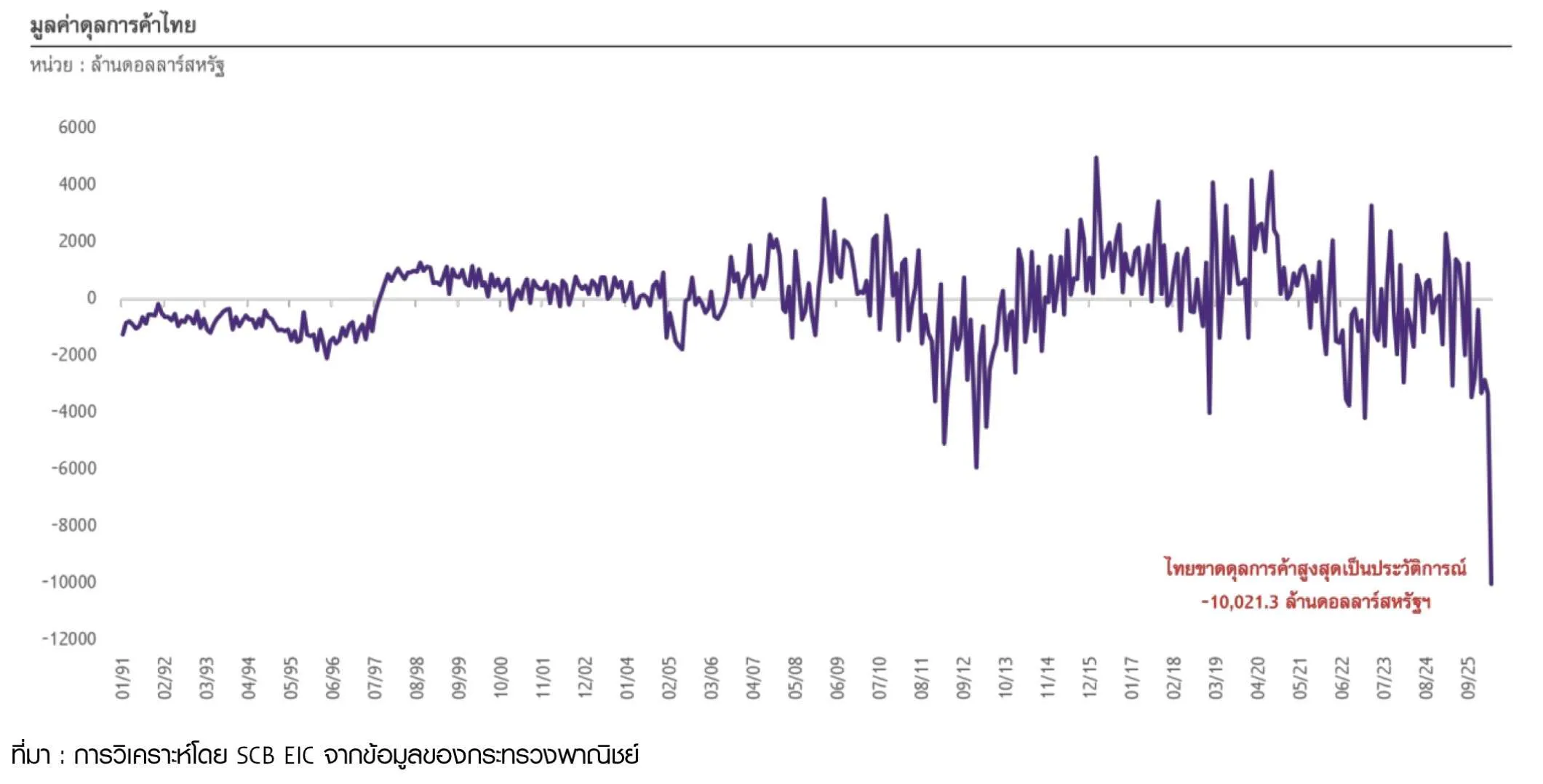

ส่งผลให้ไทยขาดดุลการค้าในเดือน เม.ย. รวม 10,021.3 ล้านดอลลาร์สหรัฐ สูงสุดเป็นประวัติการณ์ และสะสม 4 เดือนแรกของปีนี้ ขาดดุลรวม 19,497.9 ล้านดอลลาร์สหรัฐ จากมูลค่าการนำเข้าพุ่ง ทำให้ขาดดุลการค้า

ไทยเสี่ยงเกิด Twin Deficit

ขณะที่การประเมินของ KKP Research โดยเกียรตินาคินภัทร มองว่า แนวโน้มดังกล่าวอาจเพิ่มความเสี่ยงให้เศรษฐกิจไทยเข้าสู่ปัญหา ทวินเดฟิซิต (Twin Deficit) คือ ภาวะขาดดุลคู่ ทั้งขาดดุลการคลังพร้อมกับการขาดดุลบัญชีเดินสะพัด ซึ่งจะส่งผลต่อค่าเงินที่อ่อนลงและเงินเฟ้อที่เพิ่มขึ้นในระยะยาว และสร้างความเสี่ยงของเศรษฐกิจไทยต่อความผันผวนของตลาดการเงินโลกมากขึ้น ถึงแม้ปัจจุบันไทยยังไม่เข้าสู่ภาวะดังกล่าว แต่ KKP Research มองว่าเศรษฐกิจไทยกำลังเคลื่อนเข้าสู่ทิศทางดังกล่าวมากขึ้น

ปัจจัยสำคัญมาจากการลงทุนของเอกชนที่กลับเร่งตัวแรงขึ้นจากการนำเข้าสินค้าทุน ซึ่งส่วนใหญ่คาดว่าจะเป็นเม็ดเงินลงทุนโดยตรงจากต่างประเทศ (FDI) แม้อาจมองได้ว่าเป็นการขาดดุลบัญชีเดินสะพัดในเชิงบวก แต่ก็อาจไม่สร้างมูลค่าเพิ่มให้ภาคเศรษฐกิจจริงได้มากเท่าสมัยก่อน โดยหนึ่งในปัจจัยสำคัญ คือ การเปลี่ยนผ่านสู่รถยนต์ไฟฟ้า (EV) ซึ่งทำให้รถ EV ที่นำเข้ามา เกิดแข่งขันและแย่งส่วนแบ่งตลาดจากรถยนต์สันดาปเดิม ส่งผลกระทบต่อรายได้จากการส่งออกรถยนต์และชิ้นส่วนของไทย

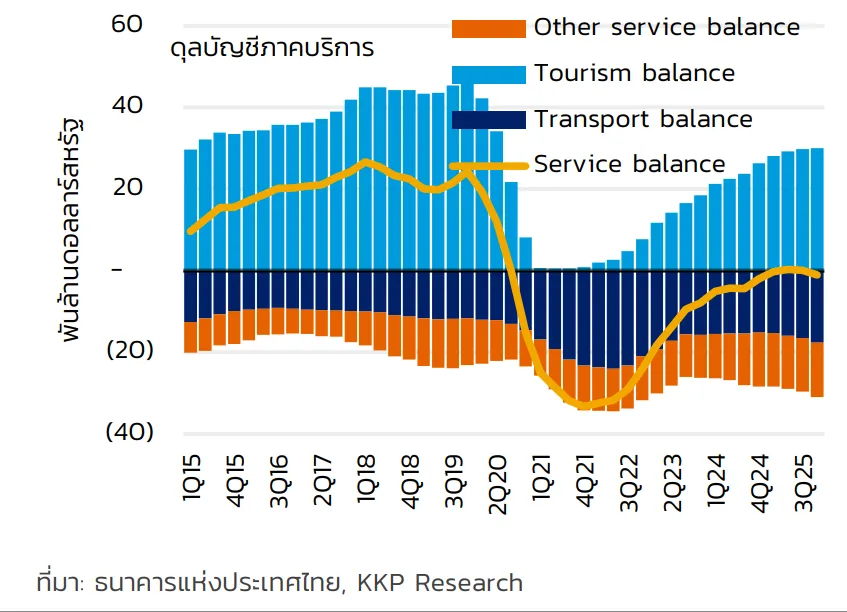

นอกจากนี้ไทยยังนำเข้าบริการจากต่างประเทศมากขึ้น ทั้งความบันเทิงต่าง ๆ ในรูปแบบสมัครสมาชิก (Subscription) และการใช้บริการ AI รวมถึงค่าบริการขนส่งที่มากขึ้นจากการนำเข้า ทั้งหมดนี้จึงส่งผลให้บัญชีเดินสะพัดของไทยมีแนวโน้มขาดดุลมากขึ้น

อ่านเพิ่มเติม: ธปท.เตือนแนวโน้มเศรษฐกิจชะลอ จาก “ตลาดส่งออก-ท่องเที่ยว”ลด

ขณะเดียวกัน ภาคท่องเที่ยวที่เดิมเคยเป็นแหล่งรายได้หลักของไทยในปัจจุบัน ยังฟื้นตัวได้ไม่เต็มที่เมื่อเทียบกับช่วงก่อนโควิด-19 ทำให้แรงหนุนด้านรายได้จากต่างประเทศอ่อนแอลง

กราฟแสดงไทยขาดดุลจากการนำเข้าบริการอื่น ๆ และค่าขนส่งมากกว่าการฟื้นตัวของภาคท่องเที่ยวที่ยังไม่สามารถกลับไปถึงระดับก่อนโควิดได้

เมื่อรวมกับผลกระทบจากสงครามที่ทำให้ต้นทุนการนำเข้าพลังงานที่สูงขึ้น และการขาดดุลการคลังที่เพิ่มขึ้น จึงยิ่งเพิ่มแรงกดดันต่อค่าเงินบาทให้อ่อนค่าเพิ่มขึ้นและเริ่มวนเป็นวัฏจักรซ้ำเติมเศรษฐกิจ โดยค่าเงินบาทที่อ่อนค่ามากขึ้นจะทำให้ต้นทุนการนำเข้ามากขึ้น ทั้งพลังงานและการนำเข้าบริการจากต่างประเทศ จึงยิ่งส่งผลให้ดุลบัญชีเดินสะพัดของไทยขาดดุลมากขึ้นและค่าเงินบาทยิ่งอ่อนค่ามากขึ้นอีก

นอกจากนี้ต้นทุนการนำเข้าที่เพิ่มขึ้นยังส่งผลกระทบต่อการบริโภคของกลุ่มผู้มีรายได้น้อย กับธุรกิจขนาดกลางและเล็ก โดยเฉพาะธุรกิจที่ต้องพึ่งพาพลังงานในสัดส่วนที่สูง ซึ่งเป็นกลุ่มเดียวกับที่ได้รับผลกระทบจากราคาน้ำมันแพงอยู่แล้ว

ธปท.ไม่กังวล “ไทยขาดดุลคู่” เชื่อสงครามจบไว

ชญาวดี ชัยอนันต์ ผู้ช่วยผู้ว่าการ สายองค์กรสัมพันธ์ และ โฆษกธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า การขาดดุลบัญชีเดินสะพัดของไทยในช่วงนี้ มีปัจจัยหลักมาจากมูลค่าการนำเข้าที่เพิ่มสูงขึ้น โดยเฉพาะราคาสินค้านำเข้าและการนำเข้าน้ำมันดิบที่มากขึ้นจากการเร่งสะสมน้ำมันสำรองภายในประเทศ ส่งผลให้มูลค่าการนำเข้าของไทยเพิ่มขึ้นอย่างมีนัยสำคัญ

อย่างไรก็ตาม ปัจจัยดังกล่าวยังขึ้นอยู่กับพัฒนาการของสถานการณ์สงครามในตะวันออกกลาง โดยเบื้องต้น ธปท. ประเมินว่าสถานการณ์อาจคลี่คลายได้ภายในช่วงกลางปีนี้ หากเป็นไปตามคาด มูลค่าการนำเข้าที่อยู่ในระดับสูงจะทยอยปรับลดลง และทำให้การขาดดุลบัญชีเดินสะพัดของไทยเป็นเพียงภาวะชั่วคราว

อ่านเพิ่มเติม: วิกฤตราคาน้ำมันไม่จบ แม้สงครามอิหร่าน-สหรัฐฯแนวโน้มจะจบ

“ดุลบัญชีเดินสะพัดเรายังมองว่าไม่น่าจะเป็นการที่ขาดดุลแล้วค้างไว้นาน เพราะว่าถ้าตามเป็นไปตามที่เราประเมินไว้การขาดดุลน่าจะทยอยปรับลดลงได้” โฆษก ธปท. กล่าว

ขณะเดียวกัน รายได้จากภาคท่องเที่ยวที่ชะลอลง ส่วนหนึ่งเป็นผลจากสถานการณ์สงครามเช่นกัน โดย ธปท. มองว่าในช่วงปลายปี รายรับจากนักท่องเที่ยวมีแนวโน้มฟื้นตัว จึงยังต้องติดตามอีกครั้งว่าท้ายที่สุดไทยจะกลับมาขาดดุลบัญชีเดินสะพัดทั้งปีหรือไม่

สำหรับความกังวลต่อภาวะ “Dual Deficit” หรือ Twin Deficit หรือการขาดดุลคู่ ทั้งดุลการคลังและดุลบัญชีเดินสะพัด ธปท. มองว่า การขาดดุลบัญชีเดินสะพัดในระยะสั้นสามารถเกิดขึ้นได้ และเคยเกิดขึ้นมาแล้ว โดยเฉพาะในช่วงที่ราคาน้ำมันอยู่ในระดับสูง

ทั้งนี้ ธปท. จะกังวลประเด็นดังกล่าวก็ต่อเมื่อเกิดการขาดดุลดังกล่าวยืดเยื้อจนสะท้อนปัญหาเชิงโครงสร้างของเศรษฐกิจ เช่น รายได้จากการท่องเที่ยวลดลงถาวร ความสามารถในการแข่งขันด้านการท่องเที่ยวอ่อนแอลง หรือการนำเข้าอยู่ในระดับสูงต่อเนื่องจนไม่สามารถปรับลดได้ ซึ่งอาจกระทบเสถียรภาพเศรษฐกิจในระยะยาว

ส่วนการขาดดุลการคลังของไทยนั้นก็เกิดขึ้นต่อเนื่องมาระยะหนึ่งแล้ว จากมาตรการภาครัฐที่เข้าไปช่วยพยุงและกระตุ้นเศรษฐกิจในช่วงหลายวิกฤตที่ผ่านมา ในขณะที่การขาดดุลบัญชีเดินสะพัด ก็เชื่อว่าจะไม่ยืดเยื้อ ประกอบกับหากสถานการณ์สงครามคลี่คลาย จนรายได้จากภาคบริการรวมถึงนักท่องเที่ยวกลับมาฟื้นตัว

ด้านค่าเงินบาท แม้ยังมีความผันผวนสูง โดยบางช่วงอ่อนค่าแรงก่อนกลับมาแข็งค่าภายหลัง แต่ ธปท. มองว่าสะท้อนความไม่แน่นอนของสถานการณ์มากกว่า และยังไม่ถือเป็นปัญหาเชิงโครงสร้างของเศรษฐกิจไทยในขณะนี้

คาดปี 69 นำเข้าพุ่งกดดันดุลการค้าอ่อนแอ

หลายสถาบันวิจัยเศรษฐกิจต่างประเมินไปในทิศทางเดียวกัน ว่าการค้าของไทยในปี 2569 มูลค่าการนำเข้าจะขยายตัวสูงกว่าส่งออก โดยศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ปรับคาดการณ์ส่งออกไทยทั้งปี 2569 จะขยายตัว 7.8%YoY จากเดิม 0.5% YoY ตามแนวโน้มการค้าโลกที่ฟื้นตัวดีขึ้น แม้สงครามตะวันออกกลางยังมีความไม่แน่นอน นอกจากนี้การส่งออกสินค้าอิเล็กทรอนิกส์ไทยยังมีแนวโน้มเติบโตต่อเนื่อง จากวัฏจักรขาขึ้นของอุตสาหกรรมอิเล็กทรอนิกส์โลก และการลงทุนดาต้าเซ็นเตอร์ (Data Center) ที่เพิ่มขึ้น เนื่องจากไทยเป็นส่วนหนึ่งสำคัญของห่วงโซ่อุปทานโลกในการผลิตสินค้าอิเล็กทรอนิกส์

ด้านการนำเข้าไทยในปีนี้ ปรับคาดการณ์เพิ่มขึ้นเป็น 15.8%YoY จากเดิม 9% YoY ปัจจัยหลักมาจากความต้องการนำเข้าวัตถุดิบ สินค้ากึ่งสำเร็จรูป และสินค้าทุนที่เพิ่มขึ้นต่อเนื่อง สอดคล้องกับการเติบโตของการส่งออกสินค้าอิเล็กทรอนิกส์ และการขยายตัวของอุตสาหกรรมเทคโนโลยี เช่น Data Center ขณะเดียวกัน มูลค่าการนำเข้าเชื้อเพลิงมีแนวโน้มเพิ่มขึ้นตามราคาพลังงานโลกที่พุ่งสูง

ขณะที่ศูนย์วิจัยกสิกรไทย (KResearch) คงประมาณการส่งออกไทยปี 2569 จะขยายตัวที่ 8.2%YoY และการนำเข้าขยายตัวที่ 13.9%YoY แต่มองว่าการนำเข้าสินค้าเชื้อเพลิงอาจจะชะลอลงได้ในระยะข้างหน้า หากความตึงเครียดในตะวันออกกลางไม่ได้ยกระดับขึ้น และราคาพลังงานย่อตัวลงแม้จะไม่กลับไปในระดับเดียวกันกับก่อนเกิดความตึงเครียดก็ตาม

ทั้งนี้แม้การส่งออกไทยยังได้รับแรงหนุนจากวัฏจักรของ AI/Data Center และการลงทุนที่เกี่ยวเนื่อง แต่การเร่งตัวของการนำเข้าที่สูงกว่าโดยเฉพาะในหมวดพลังงานและสินค้าทุน มีแนวโน้มทำให้ดุลการค้าชะลอลง (ดุลการค้าอ่อนแอลง) อย่างมีนัยสำคัญในระยะต่อไป

เศรษฐกิจแย่ครึ่งปีหลัง แม้มี “ไทยช่วยไทยพลัส”

สำหรับการออกพระราชกำหนด (พ.ร.ก.) ให้อำนาจกระทรวงการคลังกู้เงิน 4 แสนล้านบาท เพื่อเยียวยาผลกระทบจากราคาน้ำมันและการเปลี่ยนผ่านด้านพลังงาน KKP Research คาดการณ์ว่า จะเป็นแรงสนับสนุนสำคัญต่อเศรษฐกิจไทยในช่วงครึ่งหลังของปี 2569 โดยวงเงินราว 1.7 แสนล้านบาท จะถูกนำมาใช้กระตุ้นเศรษฐกิจระยะสั้นผ่านโครงการ “ไทยช่วยไทยพลัส” ที่ครอบคลุมทั้งประชาชนทั่วไปและกลุ่มเปราะบางกว่า 43 ล้านคน ซึ่งมาตรการดังกล่าวคาดว่าจะช่วยเพิ่มการเติบโตทางเศรษฐกิจราว 0.3 จุดเปอร์เซ็นต์ในไตรมาส 3 ปีนี้ และช่วยลดความเสี่ยงที่เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยทางเทคนิค (Technical Recession)

อย่างไรก็ตามการกู้เงินดังกล่าวจะเพิ่มแรงกดดันฐานะการคลังไทย เนื่องจากสัดส่วนหนี้สาธารณะต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) จะเพิ่มขึ้นจนแตะกรอบเพดาน 70% ภายในปี 2570 และมีแนวโน้มที่รัฐบาลอาจต้องปรับเพดานขึ้น

แม้ความกังวลเรื่องเครดิตเรตติ้ง (Credit Rating) จะผ่อนคลายลง หลังสถาบันจัดอันดับความน่าเชื่อถือระดับโลก มูดี้ส์ (Moody’s) ปรับมุมมองความน่าเชื่อถือของเศรษฐกิจไทยดีขึ้น แต่ยังเป็นความเสี่ยงที่สำคัญในอนาคตหากไม่สามารถปรับลดหนี้สาธารณะได้ตามแผนการคลังระยะปานกลางที่กำหนดไว้

KKP Research ประเมินเศรษฐกิจไทยปี 2569 จะเติบโต 1.9% YoY แต่ช่วงครึ่งหลังมีแนวโน้มอ่อนแอและเสี่ยงได้รับผลกระทบจากสงครามอย่างน้อย 3 ช่องทาง ซึ่งในปัจจุบันยังไม่ได้สะท้อนอยู่ในตัวเลขเศรษฐกิจไตรมาส 1 ของปีนี้

- การลงทุนของภาคเอกชนและการส่งออกที่ยังขยายตัวได้ดีอาจจะไม่ได้ส่งผ่านไปยังเศรษฐกิจอย่างเต็มที่ เนื่องจากการลงทุนของไทยอาจมีสัดส่วนของการนำเข้าวัตถุดิบ (Import content) ที่สูงถึง 60-70% โดยเฉพาะ Data Center ที่อาจสูงได้ถึง 80-85% ขณะที่การส่งออกมีความเสี่ยงต่อประเด็นสินค้าสวมสิทธิ (transshipment) สะท้อนจากตัวเลขการนำเข้าที่สูงติดต่อกันมากกว่า 20-30% ในช่วงหลายเดือนที่ผ่านมา แต่กลับสร้างมูลค่าเพิ่มต่อเศรษฐกิจไทยได้ไม่มาก เมื่อเทียบกับเม็ดเงินลงทุนและมูลค่าการส่งออกที่เพิ่มขึ้น

- ภาคท่องเที่ยวยังไม่ได้รับผลกระทบจากสงครามเต็มที่ จากเดิมคาดว่าจะเป็นเครื่องยนต์ขับเคลื่อนเศรษฐกิจที่สำคัญในปีนี้จากนักท่องเที่ยวจีนที่เริ่มฟื้นตัวในช่วงปลายปีที่ผ่านมา รวมถึงนักท่องเที่ยวจากยุโรป ตะวันออกกลาง และอินเดียที่ยังเติบโตอย่างต่อเนื่อง แต่จากสถานการณ์ความขัดแย้งในตะวันออกกลางได้ส่งผลกระทบต่อการเดินทางของนักท่องเที่ยวยุโรปและตะวันออกกลาง จึงกลับมาเป็นแรงฉุดสำคัญของภาคท่องเที่ยวไทยในช่วงครึ่งปีหลัง และอาจไม่สามารถชดเชยได้ด้วยการฟื้นตัวของนักท่องเที่ยวจีน ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติของไทยมีความเสี่ยงหดตัวต่อเนื่องเป็นปีที่ 2

- KKP Research ปรับเพิ่มคาดการณ์จำนวนนักท่องเที่ยวต่างชาติปี 2569 เล็กน้อย จาก 31.2 ล้านคน เป็น 31.8 ล้านคน หลังตัวเลขในไตรมาสแรกยังออกมาแข็งแกร่งกว่าคาด การบริโภคภาคเอกชนถูกกดดันจากราคาพลังงาน แม้จะมีมาตรการไทยช่วยไทย แต่ราคาพลังงานที่สูงขึ้นอย่างมากคาดว่าจะเป็นแรงกดดันของการบริโภคในช่วงครึ่งปีหลัง โดยเฉพาะกลุ่มครัวเรือนรายได้น้อยที่มีสัดส่วนของรายจ่ายในกลุ่มพลังงานเชื้อเพลิงและค่าไฟฟ้าสูงกว่าครัวเรือนที่รายได้สูงกว่า ประกอบกับสถานะทางการเงินของครัวเรือนในปัจจุบันที่ตึงตัวอย่างมาก สะท้อนจากหนี้ครัวเรือนไทยที่อยู่ในระดับสูงเป็นประวัติการณ์และเป็นแรงกดดันต่อการใช้จ่ายในระยะข้างหน้าโดยเฉพาะสินค้าฟุ่มเฟือย ซึ่งคาดว่าชัดเจนขึ้นในช่วงไตรมาสที่ 2 และ 3 ของปีนี้

นอกจากนี้ ยังมีความเสี่ยงสำคัญ คือ หากสงครามยืดเยื้อนานกว่าที่คาด เศรษฐกิจไทยอาจเผชิญกับปัญหาด้านอุปทานขาดแคลน โดยเฉพาะในกลุ่มสินค้าปิโตรเคมีภัณฑ์ เช่น น้ำมันดิบ ก๊าซธรรมชาติ พลาสติก เป็นต้น ซึ่งจะส่งผ่านไปยังเศรษฐกิจผ่านห่วงโซ่การผลิตในธุรกิจอื่น ๆ แม้ว่าจะมีโอกาสเกิดขึ้นได้น้อยในปัจจุบัน แต่ผลกระทบในกรณีนี้จะสูงและทวีความรุนแรงอย่างรวดเร็ว

เนื้อหาอื่นที่เกี่ยวข้อง: