เศรษฐกิจ

เศรษฐกิจ

นับตั้งแต่เดือน ก.พ. 2569 หลังเกิดความขัดแย้งในตะวันออกกลาง ดุลบัญชีเดินสะพัดของไทย ขาดดุลต่อเนื่องทุกเดือน ทำให้ 5 เดือนแรกของปี 2569 ขาดดุลสะสมรวม 1.28 หมื่นล้านดอลลาร์สหรัฐ ถือครั้งแรกนับตั้งแต่ช่วงโควิด-19 โดยดุลบัญชีเดินสะพัดเป็นตัวชี้วัดรายรับและรายจ่ายของประเทศจากการค้าสินค้า บริการ และรายได้ที่รับ-จ่ายกับต่างประเทศ

เนื้อหาเพิ่มเติม: ส่งออก 5 เดือนแรกโต 17% นำเข้าพุ่ง 35.6% ขาดดุลการค้า 8.75 แสนล้านบาท

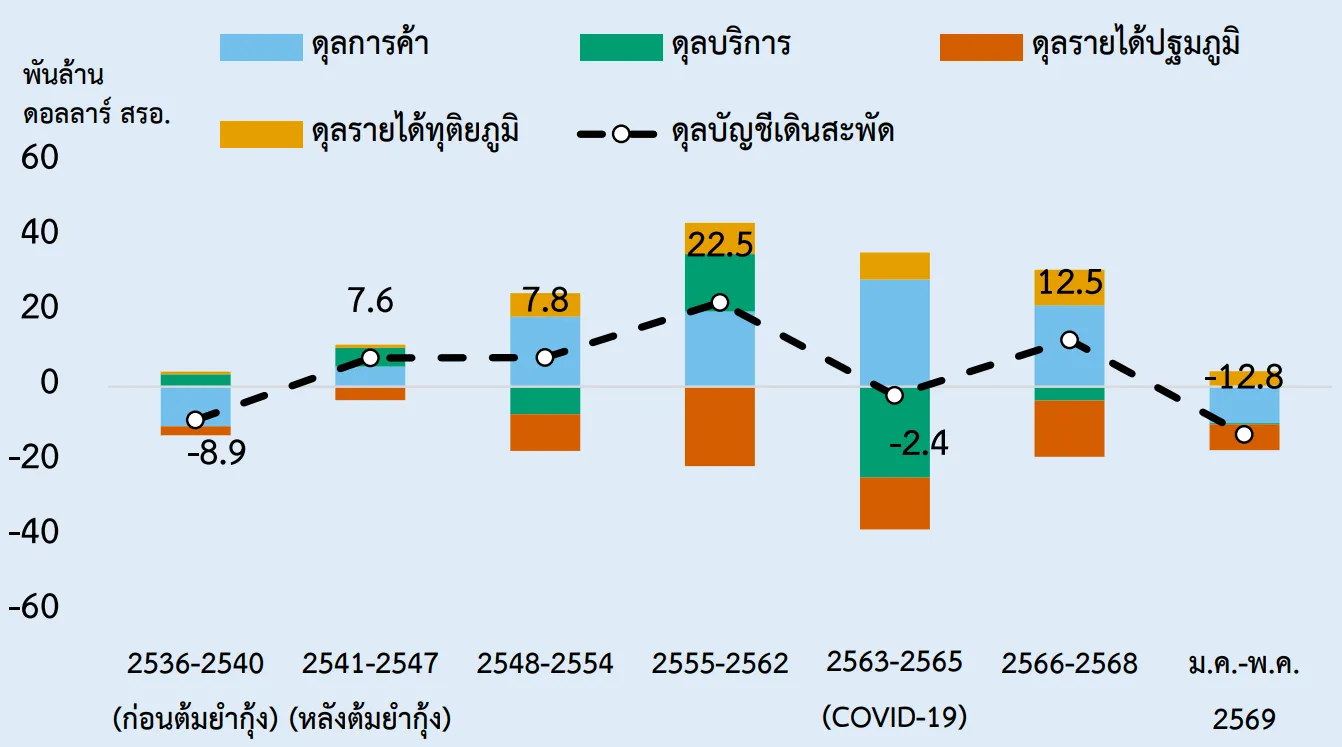

ดุลบัญชีเดินสะพัดเฉลี่ยรายปี ตั้งแต่ปี 2536–2569 ที่มา : รายงานนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.)

ปี 69 ขาดดุลชั่วคราวจากพลังงาน

รายงานนโยบายการเงิน ของธนาคารแห่งประเทศไทย (ธปท.) ประจำไตรมาส 2 ปี 69 อธิบายว่า การขาดดุลดังกล่าวเกิดจากปัจจัยหลัก 3 อย่าง ได้แก่

- ปัจจัยชั่วคราวด้านพลังงาน ทั้งราคาที่ปรับเพิ่มขึ้นอย่างมาก และปริมาณการนำเข้าที่เร่งขึ้นเพื่อเสริมความมั่นคงด้านพลังงาน

- ปัจจัยเชิงวัฏจักร โดยเฉพาะการนำเข้าชิ้นส่วนอิเล็กทรอนิกส์ เพื่อผลิตและส่งออกสินค้าอิเล็กทรอนิกส์ตามวัฏจักรการลงทุนในปัญญาประดิษฐ์ (AI) และดาตาเซ็นเตอร์ (Data center) ของประเทศคู่ค้า และ

- ปัจจัยด้านฤดูกาลในเดือน พ.ค. ประกอบด้วย การส่งกลับกำไรของนักลงทุนต่างชาติ และการเข้าสู่ช่วงนอกฤดูกาลท่องเที่ยว

แล้วการขาดดุลครั้งนี้น่ากังวลแค่ไหน หากย้อนกลับไปช่วงปี 2536–2568 ดุลบัญชีเดินสะพัดของไทยเกินดุลเฉลี่ย 8.3 พันล้านดอลลาร์สหรัฐต่อปี โดยในช่วงเวลานั้นมีการเปลี่ยนแปลงสำคัญจากปัจจัยเชิงโครงสร้างที่ทำให้การขาดดุลดุลบัญชีเดินสะพัดในช่วงก่อนวิกฤตปี 2540 พลิกมาเป็นเกินดุล ซึ่งยกเว้นบางปีที่มีปัจจัยชั่วคราวในช่วงปี 2555-2556 และช่วงวิกฤตโควิด 19

ช่วงก่อนวิกฤตต้มยำกุ้ง ดุลบัญชีเดินสะพัดมีโครงสร้างขาดดุล โดยก่อนปี 2540 โครงสร้างดุลบัญชีเดินสะพัดของไทยขาดดุลต่อเนื่องเฉลี่ย 8.9 พันล้านดอลลาร์ต่สหรัฐปี เป็นผลจากการขาดดุลการค้าเฉลี่ยราว 1.09 หมื่นล้านดอลลาร์สหรัฐต่อปี จากการนำเข้าสินค้าเพื่อการลงทุนที่เพิ่มขึ้นมากตามการลงทุนที่ขยายตัวสูง โดยสัดส่วนการลงทุนต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) สูงถึง 39.3% ในช่วง 5 ปีก่อนวิกฤต โดยเฉพาะภาคอสังหาริมทรัพย์ที่การลงทุนขยายตัวมากเกินไป ส่วนหนึ่งจากการพึ่งพิงเงินกู้ต้นทุนต่ำจากต่างประเทศ

ขณะที่ดุลบริการยังไม่สามารถชดเชยดุลการค้าได้ โดยจำนวนนักท่องเที่ยวต่างชาติในปี 2540 มีเพียง 7.2 ล้านคน

หลังวิกฤตต้มยำกุ้ง หรือหลังปี 2540 โครงสร้างดุลบัญชีเดินสะพัดของไทยเปลี่ยนแปลงไป (structural shift) และกลับมาเกินดุลเป็นส่วนใหญ่ สาเหตุหลักมาจากการลงทุนที่มีทิศทางลดลง ซึ่งในปี 2541 สัดส่วนการลงทุนต่อ GDP ลดลงมากเหลือเพียง 22.2% และทรงตัวในระดับต่ำในระยะยาว เฉลี่ยในช่วงปี 2541-2568 อยู่ที่ 24% ซึ่งต่ำกว่าช่วงก่อนปี2540 อย่างมีนัยสำคัญ ส่งผลให้แรงกดดันด้านการนำเข้าลดลง

นอกจากนี้ ภาคการท่องเที่ยวกลายเป็นเสาหลักทางเศรษฐกิจใหม่ของไทย จากจำนวนและรายรับนักท่องเที่ยวที่เพิ่มขึ้นมาก โดยในปี 2568 ไทยมีรายได้จากภาคท่องเที่ยวสูงถึง 4.5 หมื่นล้านดอลลาร์สหรัฐ จากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น 4.6 เท่าเทียบกับช่วงวิกฤตต้มยำกุ้ง ประกอบกับการส่งออกขยายตัวดีในบางช่วงโดยเฉพาะหมวดยานยนต์และอิเล็กทรอนิกส์ ส่งผลให้ดุลการค้าเกินดุลต่อเนื่องทุกปีตั้งแต่ปี 2541–2568 เฉลี่ย 1.72 หมื่นล้านดอลลาร์สหรัฐต่อปี

อย่างไรก็ตาม มีบางช่วงที่ไทยขาดดุลบัญชีเดินสะพัด ได้แก่ ช่วงปี 2555–2556 ขาดดุลที่ 4.9 และ 8.8 พันล้านดอลลาร์สหรัฐตามลำดับ แต่เป็นผลจากปัจจัยชั่วคราวหลายด้าน โดยเฉพาะราคาน้ำมันดิบโลกที่ปรับเพิ่มขึ้นอย่างมาก รวมถึงการนำเข้าทองคำสุทธิที่เพิ่มขึ้นตามผลตอบแทนจากการลงทุนทองคำ

นอกจากนี้ การส่งกลับกำไรของนักลงทุนต่างชาติยังสูงกว่าปกติในช่วงดังกล่าว เมื่อปัจจัยชั่วคราวคลี่คลายในปี 2557 ดุลบัญชีเดินสะพัดกลับมาเกินดุลและปรับเพิ่มขึ้นอย่างต่อเนื่องจากทั้งดุลการค้าและดุลการท่องเที่ยว โดยเฉพาะแรงส่งจากภาคท่องเที่ยว โดยในปี 2560 จำนวนนักท่องเที่ยวต่างชาติสูงถึงเกือบ 40 ล้านคน ส่งผลให้ดุลบัญชีเดินสะพัดสูงเป็นประวัติการณ์ที่ 4.4 หมื่นล้านดอลลาร์สหรัฐ

ในปี 2563 ช่วงวิกฤตโควิด-19 ไทยกลับมาขาดดุลบัญชีเดินสะพัดอีกครั้ง จากการปิดประเทศและขาดรายได้จากนักท่องเที่ยวต่างชาติ ส่งผลให้ดุลบัญชีเดินสะพัดขาดดุลในปี 2564-2565 โดยปี 2565 ขาดดุลถึง 1.7 หมื่นล้านดอลลาร์สรัฐ ก่อนจะกลับมาเกินดุลตั้งแต่ในปี 2566 หลังจากภาคท่องเที่ยวเริ่มทยอยฟื้นตัว

3 ปัจจัยเสี่ยงใหม่กดดันดุลบัญชีระยะยาว

ธปท. ระบุว่า จากบทเรียนในอดีต หากการขาดดุลบัญชีเดินสะพัดไม่ได้เกิดจากปัจจัยเชิงโครงสร้างเหมือนกับที่เกิดขึ้นในช่วงวิกฤตปี 2540 แต่เกิดจากปัจจัยชั่วคราว สุดท้ายแล้วดุลบัญชีเดินสะพัดก็จะทยอยปรับดีขึ้น

ดังนั้น การขาดดุลบัญชีเดินสะพัดในช่วง 5 เดือนแรกของปี 2569 ซึ่งเกิดจากปัจจัยชั่วคราวเป็นหลัก จึงไม่น่ากังวลมากนัก และคาดว่าสถานการณ์จะมีแนวโน้มทยอยปรับดีขึ้นในระยะข้างหน้า จากราคาน้ำมันที่มีแนวโน้มลดลงหลังสถานการณ์สงครามคลี่คลาย ประกอบกับการเข้าสู่ฤดูกาลท่องเที่ยวในช่วงไตรมาสที่ 4 ปี 2569 ซึ่งจะช่วยสนับสนุนให้ดุลบัญชีเดินสะพัดทยอยปรับดีขึ้นต่อเนื่อง และกลับมาเกินดุลในปี 2570

อย่างไรก็ตาม ยังต้องติดตามปัจจัยเชิงโครงสร้างที่กดดันแนวโน้มดุลบัญชีเดินสะพัดในระยะยาว เช่น การขาดดุลบริการดิจิทัล การส่งกลับกำไรของนักลงทุนต่างชาติตามการลงทุนโดยตรงที่เร่งขึ้นตามวัฏจักร AI รวมถึงความท้าทายด้านความสามารถในการแข่งขันของภาคท่องเที่ยวของไทย

ไทยขาดดุลบริการ 6 ปีติด

ดุลบริการดิจิทัล เป็นส่วนหนึ่งของหมวดดุลบริการและรายได้ปฐมภูมิ-ทุติยภูมิ โดยดุลบริการมาจากรายรับและรายจ่ายของไทยกับต่างประเทศที่ไม่ใช่การซื้อขายสินค้า แต่เป็นรายได้จากการท่องเที่ยว การขนส่ง บริการทางการเงิน รวมถึงบริการด้านเทคโนโลยีและดิจิทัลด้วย เช่น ซอฟต์แวร์ คลาวด์ ระบบประมวลผลข้อมูล ค่าลิขสิทธิ์ และแพลตฟอร์มออนไลน์ต่างประเทศ

ที่ผ่านมา ไทยพึ่งพาบริการดิจิทัลจากต่างประเทศมากขึ้น ทำให้มีเงินไหลออกสำหรับการซื้อบริการเทคโนโลยีเพิ่มขึ้น ขณะที่รายได้จากการให้บริการดิจิทัลของไทยยังมีน้อย จึงอีกหนึ่งปัจจัยที่กดดันดุลบริการ

ข้อมูล ธปท. พบว่า นับตั้งแต่ปี 2563 ดุลบริการและรายได้ปฐมภูมิ-ทุติยภูมิ ไทยขาดดุล 6 แสนล้านบาท, ปี 2564 ขาดดุลสูงสุด 1.3 ล้านล้านบาท, ปี 2565 ขาดดุล 1.06 ล้านล้านบาท, ปี 2566 ขาดดุล 3.7 แสนล้านบาท, ปี 2567 ขาดดุล 3.47 แสนล้านบาท และปี 2568 ยังคงขาดดุล 2.37 แสนล้านบาท

จากข้อมูลดังกล่าง จะเห็นได้ว่านับตั้งแต่ปี 2566 ดุลบริการของไทยเริ่มปรับตัวดีขึ้น เนื่องจากการฟื้นตัวของภาคท่องเที่ยว ซึ่งช่วยเพิ่มรายได้บริการเข้าประเทศ แต่ในระยะข้างหน้า หากจำนวนนักท่องเที่ยวชะลอตัวลง หรือรายได้จากภาคท่องเที่ยวไม่เติบโต ขณะที่ค่าใช้จ่ายบริการต่างประเทศโดยเฉพาะบริการดิจิทัลยังคงสูงขึ้น อาจทำให้ไทยกลับมาขาดดุลบริการมากขึ้น

ธปท. คาดการณ์นักท่องเที่ยวต่างชาติเข้าไทยปี 69 จะอยู่ที่ 33 ล้านคนเท่ากับปี 68 ส่วนรายได้ท่องเที่ยวจะอยู่ที่ 1.5 ล้านล้านบาท เพิ่มขึ้นจากปีก่อนหน้าเพียง 1 แสนล้านบาท ขณะที่ปี 67 นักท่องเที่ยวอยู่ที่ 35.5 ล้านคน และรายได้ท่องเที่ยว 1.6 ล้านล้านบาท

นอกจากภาคบริการแล้ว การลงทุนโดยตรงจากต่างประเทศ (FDI) ยังเป็นอีกปัจจัยที่ต้องติดตามในมุมของดุลบัญชีเดินสะพัด แม้ FDI จะเป็นแรงสนับสนุนต่อเศรษฐกิจไทยผ่านการเพิ่มเงินลงทุน เทคโนโลยี และศักยภาพการผลิต แต่เมื่อธุรกิจต่างชาติเข้ามาทำธุรกิจและสร้างผลกำไรได้ ก็จะมีการส่งกำไร เงินปันผล และผลตอบแทนการลงทุนกลับไปยังประเทศตนเองมากขึ้นเช่นกัน ซึ่งจะเพิ่มรายจ่ายในหมวดรายได้ปฐมภูมิ

โดยปี 2568 การขอรับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) มีมูลค่ารวม 1.8 ล้านล้านบาท สูงสุดเป็นประวัติการณ์ โดยอุตสาหกรรมที่มีมูลค่าสูงสุด ได้แก่

- อุตสาหกรรมดิจิทัล มูลค่า 746,198 ล้านบาท

- อุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า มูลค่า 277,645 ล้านบาท

- อุตสาหกรรมยานยนต์และชิ้นส่วน มูลค่า 84,085 ล้านบาท

- อุตสาหกรรมเกษตรและแปรรูปอาหาร มูลค่า 75,683 ล้านบาท

- อุตสาหกรรมปิโตรเคมีและเคมีภัณฑ์ มูลค่า 58,396 ล้านบาท

เนื้อหาที่เกี่ยวข้อง: