การเกษตร

การเกษตร

ปัญหาหนี้เกษตรกรไทยเป็นปัญหาเรื้อรังที่ยืดเยื้อมานาน แม้ภาครัฐจะออกมาตรการช่วยเหลือมาอย่างต่อเนื่อง แต่ก็ยังไม่สามารถคลี่คลายปัญหาได้อย่างยั่งยืน ผลศึกษาพบข้อมูลน่าตกใจเกษตรกรกว่าครึ่ง อายุ 70 ปียังใช้หนี้ไม่หมด

โสมรัศมิ์ จันทรัตน์ ผู้อำนวยการ และบุญธิดา เสงี่ยมเนตร นักวิจัยอาวุโส สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (PIER) รายงานผลการศึกษา “ผ่าโครงสร้างหนี้เกษตรกรไทย: ข้อค้นพบเชิงประจักษ์และทางเลือกนโยบาย” เป็นการศึกษาวิกฤตหนี้เกษตรกรไทยที่หยั่งรากลึกตลอด 3 ปีที่ผ่านมา โดยร่วมมือกับธนาคารเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ในการใช้ฐานฐานข้อมูลขนาดใหญ่เพื่อ “ผ่า” ปัญหาหนี้และประเมินมาตรการแก้หนี้ที่ผ่านมา และร่วมกันออกแบบและทดลองแนวทางแก้หนี้ที่ยั่งยืนและรอบด้านขึ้น

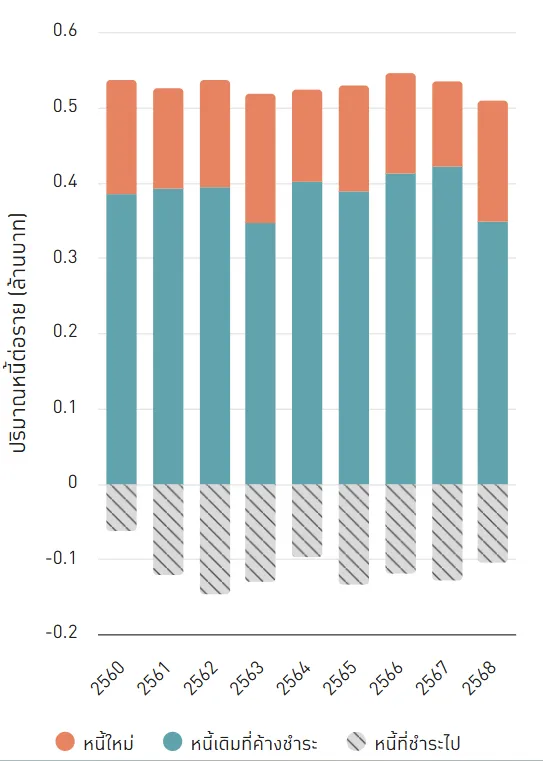

ผลการศึกษาพบว่า เกษตรกรไทยที่มีภาระหนี้สิน มีสัดส่วนมากถึง 90% และในช่วง 8 ปีที่ผ่านมา (2560-2568) ปริมาณหนี้เกษตรกรได้พุ่งสูงขึ้นในกลุ่มลูกหนี้ทุกระดับ โดยค่ากลางจาก 200,000 บาท เพิ่มเป็น 250,000 บาท สูงกว่าครัวเรือนกลุ่มอื่นถึง 3 เท่า ลูกหนี้กว่า 30% มีหนี้เพิ่มขึ้นเกินเท่าตัว และกว่า30% กำลังแบกภาระหนี้เกิน 500,000 บาท โดยกลุ่มหนี้สูงมักกระจุกตัวอยู่ในพื้นที่ภาคใต้ ภาคตะวันออก ภาคเหนือตอนล่าง และบางส่วนของอีสาน

ปัญหาหนี้ที่ไม่ลดลงมีสาเหตุหลักจากหนี้คงค้างเดิมที่ลดลงช้า เนื่องจากการชำระหนี้ยังตัดเงินต้นได้น้อย ขณะเดียวกันก็มีการก่อหนี้ใหม่ต่อเนื่องทุกปี

การเติบโตของหนี้เกษตรกรไทย

หนี้เกษตรกร 3.73 ล้านรายพุ่งทุกกลุ่ม

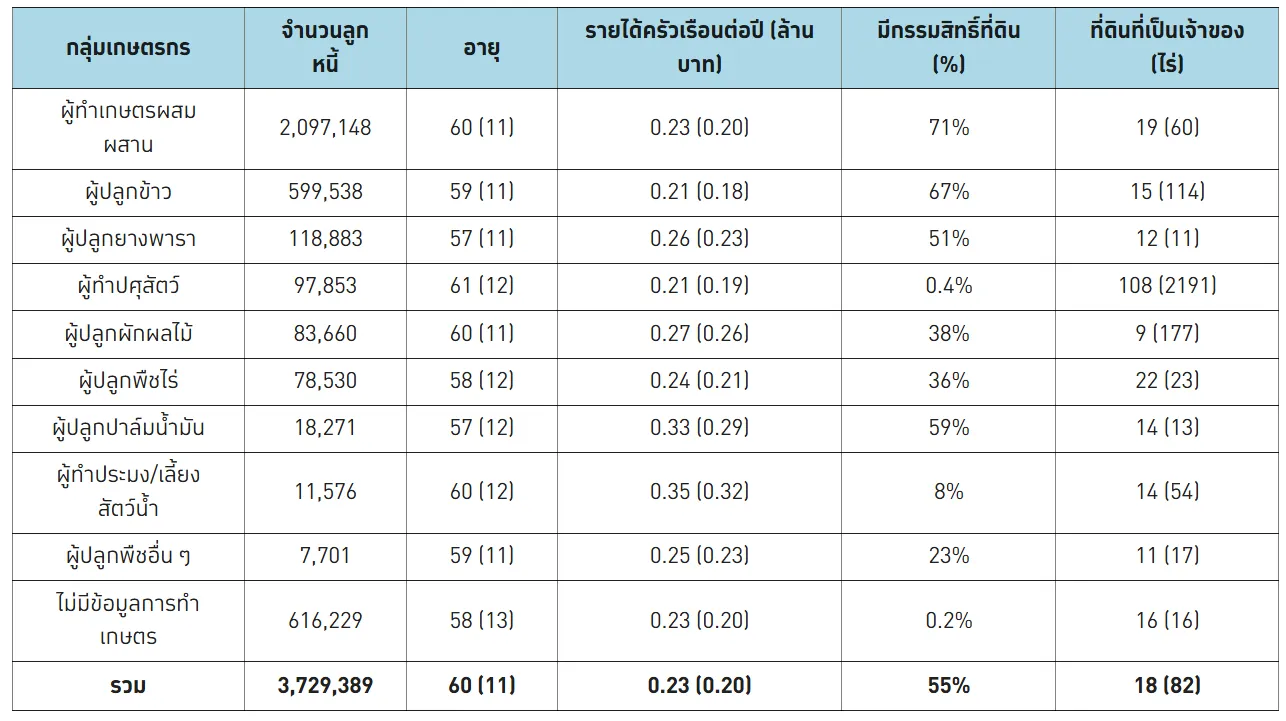

ลูกหนี้เกษตรกรไทยจำนวน 3.73 ล้านราย แบ่งได้เป็น 9 กลุ่มตามฐานข้อมูลทะเบียนเกษตรกร โดยกลุ่มที่มีขนาดใหญ่ที่สุดคือ เกษตรผสมผสาน จำนวนราว 2.1 ล้านราย รองลงมาคือกลุ่มปลูกข้าว ประมาณ 0.6 ล้านรายในทุกกลุ่ม พบว่าอายุเฉลี่ยของลูกหนี้อยู่ในช่วง 57–61 ปี ซึ่งสูงกว่าค่าเฉลี่ยของลูกหนี้รายย่อยในระบบอย่างมีนัยสำคัญ สะท้อนโครงสร้างหนี้ที่กระจุกตัวอยู่ในกลุ่มผู้มีอายุมาก

ด้านรายได้ ครัวเรือนเกษตรกรมีรายได้เฉลี่ยอยู่ที่ 231,275 บาทต่อปี โดยกลุ่มประมง ปาล์มน้ำมัน ยางพารา และไม้ผล มีระดับรายได้เฉลี่ยสูงกว่ากลุ่มเกษตรอื่น ๆ

โครงสร้างของลูกหนี้เกษตรกรกลุ่มต่าง ๆ จากข้อมูลสินเชื่อจาก ธ.ก.ส. และข้อมูลทะเบียนเกษตรกรของกระทรวงเกษตรและสหกรณ์ ปี 2566 คำนวณโดยคณะผู้วิจัย

เกษตรกรในกลุ่มที่ต้องใช้เงินลงทุนสูง เช่น ภาคประมง และพืชยืนต้นอย่างปาล์มน้ำมัน ยางพารา รวมถึงกลุ่มผักและผลไม้ มีระดับหนี้เฉลี่ยสูงกว่ากลุ่มอื่นอย่างชัดเจน อย่างไรก็ตามในช่วง 8 ปีที่ผ่านมา หนี้ของเกษตรกรเพิ่มขึ้นในทุกกลุ่ม โดยเฉพาะกลุ่มชาวนาและเกษตรผสมผสานซึ่งเป็นฐานลูกหนี้ขนาดใหญ่ พบว่าหนี้ขยายตัวเร็วกว่ากลุ่มอื่น สะท้อนแรงกดดันเชิงโครงสร้างในภาคเกษตรไทย

สถานการณ์ดังกล่าวชี้ให้เห็นว่าเกษตรกรต้นน้ำจำนวนมากกำลังติดอยู่ในวงจร “ผลตอบแทนต่ำ แต่ความเสี่ยงสูง” จากผลิตภาพและมูลค่าสินค้าที่ลดลง ขณะที่ต้นทุนการผลิตกลับปรับตัวสูงขึ้นต่อเนื่อง เมื่อรายได้ไม่เพียงพอต่อการดำรงชีพ จึงจำเป็นต้องพึ่งพาการก่อหนี้เพิ่มขึ้นเรื่อย ๆ

หนี้และปัญหาหนี้กระจุกตัวอยู่ที่ ธ.ก.ส.

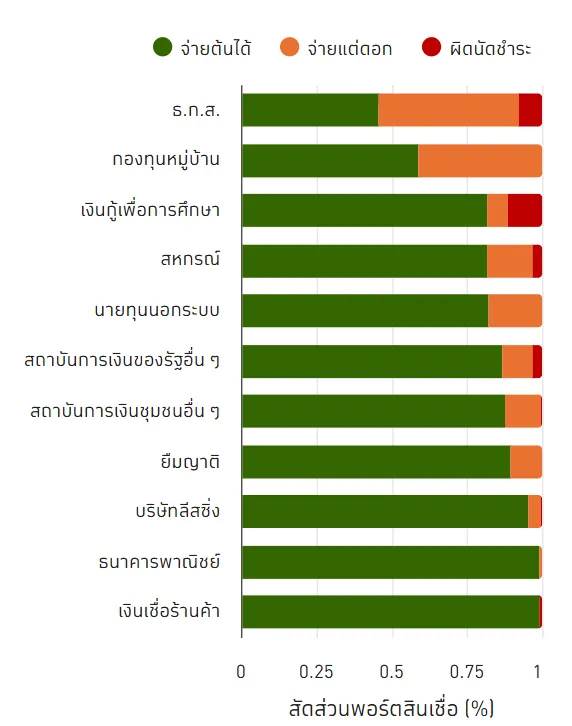

จากการสำรวจภาคสนามกับลูกหนี้เกษตรกร 3,840 รายทั่วประเทศ พบว่าลูกหนี้มีหนี้เฉลี่ยถึง 2.6 แหล่ง นอกจาก ธ.ก.ส. ที่เป็นแหล่งเงินกู้หลักสัดส่วน 55% ของลูกหนี้ แต่ยังมีหนี้จากกองทุนหมู่บ้าน 23% มีหนี้กับบริษัทลิสซิ่ง 12% มีหนี้กับสหกรณ์หรือสถาบันการเงินชุมชนอื่น ๆ เช่น กลุ่มออมทรัพย์เพื่อการผลิต 9% มีหนี้กับธนาคารพาณิชย์หรือสถาบันการเงินอื่นของรัฐ และ 11% เป็นหนี้นอกระบบอื่น ๆ

อย่างไรก็ตามโครงสร้างหนี้ต่อรายยังคงกระจุกตัวที่ ธ.ก.ส. ซึ่งมีสัดส่วนอย่างน้อย 80% ของพอร์ตหนี้ ขณะที่หนี้รองลงมาคือจากบริษัทลิสซิ่งและกองทุนหมู่บ้าน

ด้านพฤติกรรมการชำระหนี้ของเกษตรกร พบว่าในสินเชื่อ ธ.ก.ส. เกินครึ่งของพอร์ต เป็นการชำระเพียงดอกเบี้ย ต่างจากหนี้จากสถาบันการเงินอื่น ๆ ซึ่งข้อเท็จจริงนี้สะท้อนว่าการแก้ปัญหาหนี้เกษตรกรจำเป็นต้องเริ่มที่ ธ.ก.ส. เป็นลำดับแรก

พฤติกรรมการจ่ายหนี้และดอกเบี้ยของลูกหนี้เกษตรกร แบ่งตามสินเชื่อแต่ละแห่ง

นอกจากนี้ การที่เกษตรกรเข้าถึงแหล่งเงินกู้หลายแห่งโดยไม่มีระบบเชื่อมโยงข้อมูลระหว่างกัน อาจเป็นปัจจัยสำคัญที่นำไปสู่การก่อหนี้เกินศักยภาพ และเกิดพฤติกรรม “ผลัดผ้าขาวม้า” หรือการกู้จากแหล่งใหม่เพื่อไปชำระหนี้เดิม ส่งผลให้วงจรหนี้ถูกหล่อเลี้ยงและหมุนวนต่อเนื่องไม่สิ้นสุด

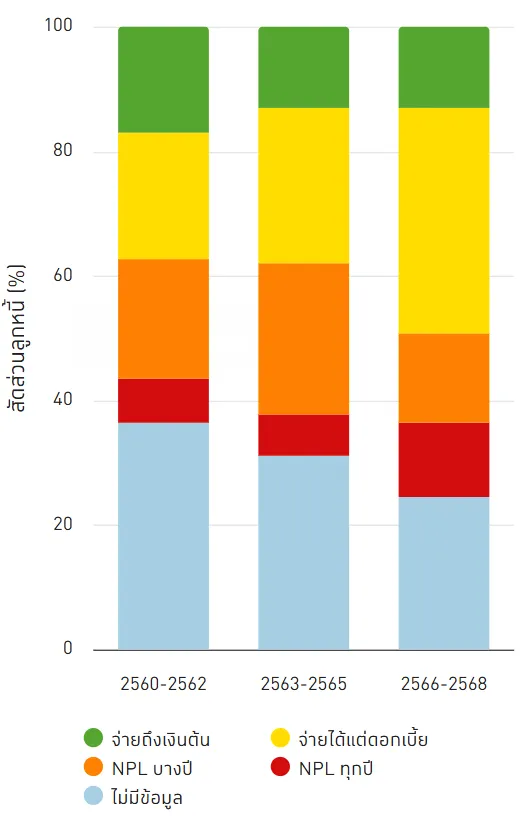

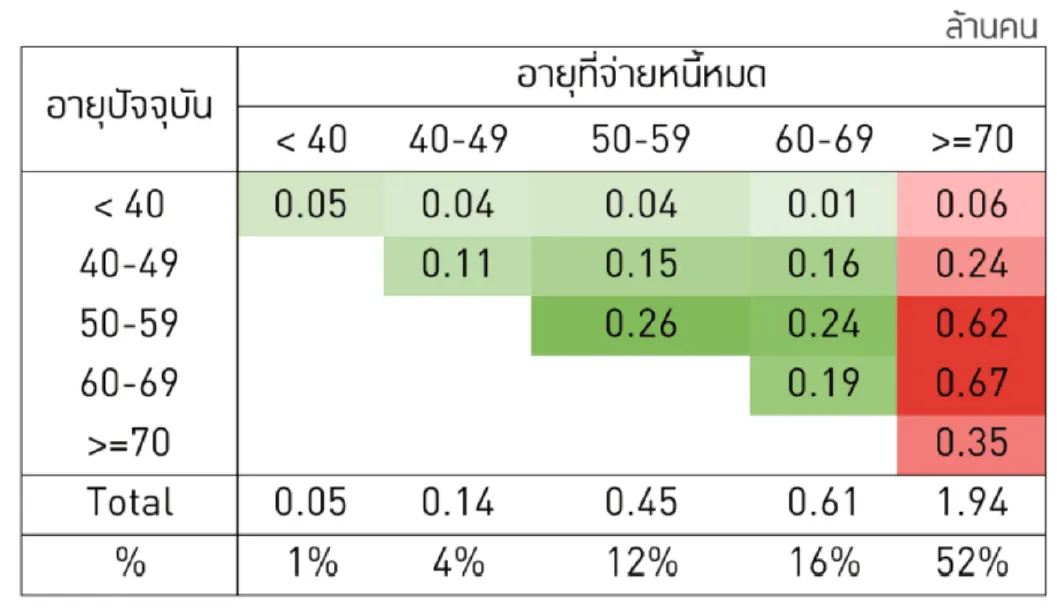

ลูกหนี้จ่ายแต่ดอกเบี้ย และ 52% แบกหนี้ถึงอายุ 70

จากข้อมูล NCB สัดส่วนเกษตรกรที่สามารถชำระเงินต้นได้อย่างสม่ำเสมอ ปรับลดลงต่อเนื่องจาก 20% เหลือไม่ถึง 15% ในปัจจุบัน สวนทางกับกลุ่มที่ชำระเพียงดอกเบี้ยซึ่งเพิ่มขึ้นอย่างรวดเร็วจาก 20% เป็นกว่า 40% ขณะเดียวกันกลุ่มลูกหนี้เสียที่ค้างชำระต่อเนื่องหรือ Zombie NPL ก็เพิ่มขึ้นจาก 5% เป็น 10% อย่างมีนัยสำคัญ

ข้อมูลดังกล่าวชี้ให้เห็นว่า ลูกหนี้ที่ชำระเงินต้นได้ตามปกติอย่างสม่ำเสมอมีจำนวนน้อย ขณะที่ลูกหนี้ส่วนใหญ่ติดอยู่ในวงจรการชำระเพียงดอกเบี้ย หรือสลับสถานะไปมาระหว่างการชำระเพียงดอกเบี้ยกับการเป็นหนี้เสีย นอกจากนั้น ลูกหนี้ NPL สามารถปรับสถานะกลับมาเป็นปกติได้นั้นส่วนใหญ่เป็นผลจากมาตรการช่วยเหลือระยะสั้นที่ประคับประคองสถานะไว้เพียงชั่วคราว โดยยังไม่สามารถก้าวข้ามไปสู่การชำระเงินต้นเพื่อปิดจบหนี้ได้อย่างยั่งยืน ข้อเท็จจริงที่น่ากังวลนี้เป็นสัญญานที่ชี้ไปถึงแนวโน้มการเป็นหนี้เรื้อรังที่ปิดจบได้ยากในวงกว้าง

พฤติกรรมการชำระหนี้ของลูกหนี้เกษตรกร รวมทุกสถาบันการเงิน

ปัญหาวินัยทางการเงิน-ต้นทุนเดินทาง

งานวิจัยยังชี้ว่า ปัญหาวินัยทางการเงินของเกษตรกรถูกซ้ำเติมจากความไม่สอดคล้องระหว่างงวดชำระหนี้กับรอบรายได้จริง เนื่องจาก ธ.ก.ส. กำหนดให้ชำระหนี้เป็นรายปี ต่างจากสถาบันการเงินอื่นที่ใช้ระบบรายเดือน ส่งผลให้เกษตรกรนำรายได้ไปใช้จ่ายด้านอื่น แทนการทยอยสะสมไว้ชำระหนี้ โดยพบรายได้ของเกษตรกรกว่า 65% ที่เข้ามาถี่และจากหลายแหล่งมากขึ้น กลับไม่ได้ถูกนำไปชำระหนี้อย่างมีประสิทธิภาพ อย่างไรก็ตามผู้วิเคราะห์ก็สะท้อนอีกมุมมองว่า หากให้ ธ.ก.ส. ปรับการชำระหนี้เป็นแบบรายเดือนเหมือนสถาบันการเงินทั่วไป เงื่อนไขนี้ก็อาจไม่หยืดหยุ่นสำหรับเกษตรกรที่ไม่ได้มีรายได้ที่แน่นอนเข้ามาทุกเดือน

ขณะเดียวกันยังพบว่า อีกสาเหตุที่ทำให้เกษตรกรไม่อยากชำระหนี้ คือ ต้นทุนในการเดินทางไปชำระหนี้ที่สาขา ซึ่งสูงถึง 300–1,000 บาทต่อครั้ง ทำให้การชำระหนี้ก้อนเล็กที่มีเหลือในแต่ละเดือนจึงไม่คุ้มกับต้นทุน

ประกอบกับแรงจูงใจที่บิดเบือนจากนโยบายช่วยเหลือระยะสั้นในอดีตและการขาดความตระหนักรู้ในสถานะหนี้ ก็เป็นปัจจัยสำคัญที่ลดทอนความพยายามในการชำระหนี้

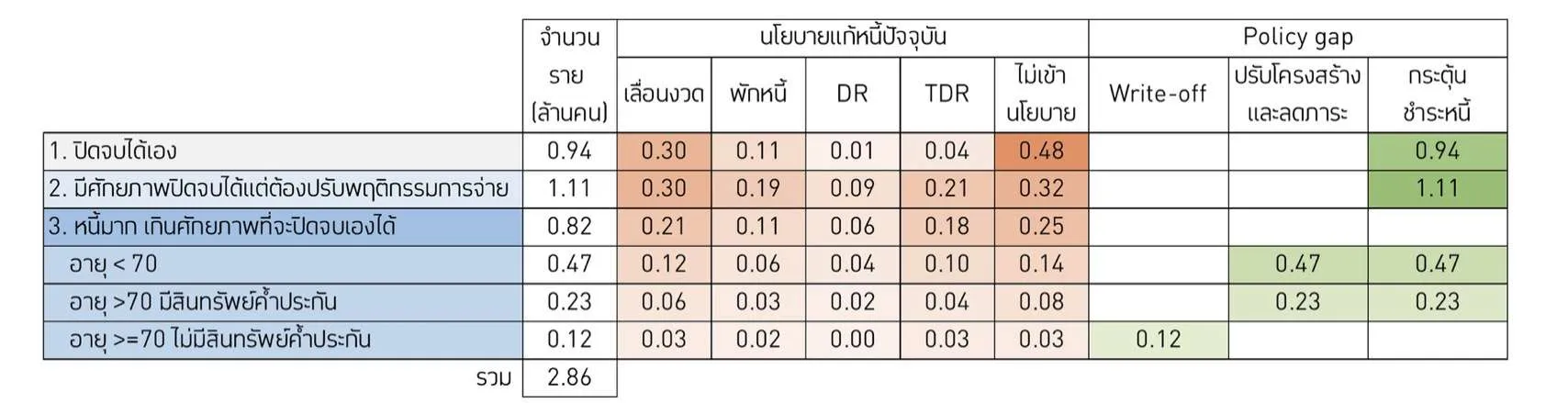

เมื่อจำแนกตาม “ต้นตอของปัญหา” ลูกหนี้สามารถแบ่งได้เป็น 3 กลุ่มหลัก ได้แก่

- กลุ่มที่สามารถปิดจบหนี้ได้เอง มีสัดส่วน 25%

- กลุ่มที่มีแนวโน้มจะปิดจบหนี้ไม่ได้ ราวกว่า 30% แม้มีรายได้เหลือพอ แต่ยังไม่สามารถปิดหนี้ได้ หากไม่ปรับรูปแบบการชำระ

- กลุ่มที่มีหนี้เกินศักยภาพที่จะปิดจบหนี้ มีสัดส่วนกว่า 22%

ข้อมูลนี้สะท้อนว่าปัญหาของลูกหนี้จำนวนมากอาจไม่ได้เกิดจากการไม่มีศักยภาพในการชำระเท่านั้น แต่เกิดจากปัจจัยเชิงพฤติกรรมและปัจจัยอื่นที่ทำให้การชำระหนี้ไม่สามารถลดเงินต้นได้ ดังนั้นสามารถปรับเปลี่ยนได้ด้วยการแก้พฤติกรรม

“มีมาตรการช่วยเหลือค่อนข้างเยอะ หรือว่าเวลาถึงไม่ชําระหนี้ก็อาจจะไม่ได้โดนยึดที่ดินทํากิน ดังนั้นแรงจูงใจในการที่ต้องชําระหนี้ ต้องปิดหนี้ มันก็น้อยลงด้วยเช่นกัน ก็มีหลากหลายพฤติกรรมที่เข้ามา แล้วทําให้ถึงมีก็อาจจะไม่ได้เอาไปจ่ายเท่าไหร่ ถ้าไม่มีมาตรการเข้ามาช่วยช่วยจูงใจเพิ่มเติม” ผู้อำนวยการ PIER กล่าว

นโยบายพักหนี้เปลี่ยนพฤติกรรมคน

ที่ผ่านมารัฐบาลออกมาตรการแก้ปัญหาหนี้เกษตรกรจำนวนมาก แต่ส่วนใหญ่เน้นการพักหนี้และเลื่อนงวดชำระ เพื่อพยุงสถานะไม่ให้เป็นหนี้เสียในระยะสั้น ซึ่งในปัจจุบันครอบคลุมลูกหนี้ถึงสัดส่วน 45% และถูกใช้เป็นวงกว้างแม้กับกลุ่มที่มีศักยภาพในการปิดจบหนี้เองได้ ซึ่งนอกจากเป็นการใช้ทรัพยากรไม่ตรงจุดแล้ว ยังบิดเบือนแรงจูงใจจนบั่นทอนวินัยทางการเงินด้วย

ในขณะที่นโยบายปรับโครงสร้างหนี้ตามศักยภาพในระยะยาว (TDR) เพื่อลดหนี้ และนโยบายปรับโครงสร้างเพื่อไม่ให้เกิดหนี้เสีย (DR) ยังมีออกมาน้อย

ตารางแสดงลูกหนี้เกษตรกรที่เข้าร่วมนโยบายแก้หนี้ของรัฐ ระหว่างปี 2560-2566 (ช่องสีแดง) และผลของมาตรการ (ช่องสีเขียว)

ช่วยแบบมีเงื่อนไขลดผิดนัดจ่ายหนี้

การปิดช่องว่างนโยบายต้องเริ่มจากการเปลี่ยนผ่านสู่มาตรการระยะยาวที่มุ่ง “ติดกระดุมเม็ดแรก” ผ่านการปรับโครงสร้างหนี้ให้ตรงศักยภาพและลดภาระหนี้แบบมีเงื่อนไข และเปลี่ยนจากมาตรการช่วยเหลือระยะสั้นต่าง ๆ สู่การปรับสัญญาชำระหนี้ให้ยืดหยุ่นขึ้น

จากงานวิจัยในต่างประเทศบ่งชี้ว่าการให้ทางเลือกพักชำระหรือเลื่อนงวดอย่างมีเงื่อนไข เช่น ไม่เกิน 2–3 งวดต่อปี สามารถลดอัตราการผิดนัดชำระและกระตุ้นให้ลูกหนี้จ่ายหนี้ได้ดีขึ้นอย่างมีนัยสำคัญ

ดังนั้นในบริบทของไทย การแก้ไข คือ ต้องปรับเปลี่ยนมาตรการให้ตรงจุดตามพฤติกรรมและศักยภาพที่แตกต่างกันของลูกหนี้ เพื่อสร้างแรงจูงใจที่ถูกต้องและใช้ทรัพยากรอย่างคุ้มค่ามีประสิทธิผล ประกอบด้วย

1. กลุ่มลูกหนี้ที่ปิดจบหนี้ได้เอง ควรลดมาตรการช่วยเหลือที่ไร้เงื่อนไข และเปลี่ยนไปใช้สัญญาชำระหนี้ที่ยืดหยุ่นควบคู่กับมาตรการจูงใจเพื่อรักษาและส่งเสริมวินัยทางการเงิน

2. กลุ่มลูกหนี้ที่ขาดศักยภาพในการปิดจบหนี้ ต้องมุ่งเน้นการปรับโครงสร้างหนี้เชิงรุกและลดภาระหนี้แบบมีเงื่อนไข เพื่อให้สามารถชำระเงินต้นและลดหนี้ได้เอง และการสร้างเสริมศักยภาพในการสร้างรายได้ ก่อนจะเสริมด้วยมาตรการสร้างวินัย รวมถึงพิจารณาตัดหนี้สูญให้กับกลุ่มเป้าหมายที่เปราะบาง เช่น ผู้สูงอายุไร้สินทรัพย์

3. กลุ่มลูกหนี้ที่อาจปิดจบได้ หากมีการปรับพฤติกรรมการใช้กลไกสะกิดพฤติกรรม (nudges) และมาตรการกระตุ้นการชำระหนี้ที่เอื้อต่อการทยอยชำระ จะมีประสิทธิผลสูงในการเปลี่ยนวัฒนธรรมจาก “จ่ายแต่ดอก” ให้กลับมาลดเงินต้นได้ตามศักยภาพ

เลิกช่วยระยะสั้น มุ่งแก้ระยะยาว

ผลการศึกษาประสิทธิผลของมาตรการพักหนี้เกษตรกรรูปแบบใหม่ (ปี 2566–2569) ที่สร้างแรงจูงใจให้ชำระหนี้ โดยรัฐช่วยจ่ายดอกเบี้ยเพื่อให้การชำระไปตัดเงินต้นได้ตั้งแต่บาทแรกควบคู่ไปกับการให้ทางเลือกพักชำระ พบว่าสามารถจูงใจให้เกษตรกรถึง 49% เลือกชำระหนี้ต่อเนื่อง โดยกลุ่มที่จ่ายไหวมีการชำระมากขึ้นและลดเงินต้นได้ลึกขึ้น ต่างจากมาตรการพักหนี้ในอดีตที่เน้นเพียงช่วยเหลือเพื่อชะลอหนี้เสีย

ทั้งนี้ เพื่อสะท้อนศักยภาพของลูกหนี้ที่แท้จริง คณะวิจัยยังได้ทดลองจริงกับมาตรการลดอุปสรรคการชำระหนี้ร่วมกับ ธ.ก.ส. ใน 120 สาขาทั่วประเทศ ผ่าน 3 มาตรการ คือ 1) ปรับโครงสร้างหนี้ด้วยมาตรการพักหนี้รูปแบบใหม่ เพื่อให้ลูกหนี้สามารถชาระเงินต้นได้ตั้งแต่บาทแรก 2) สลากชำระดีมีโชค เพื่อสร้างวินัย และสร้างค่านิยมการทยอยชาระคืนตามกระแสเงินสด และ 3) ธนาคารใกล้บ้าน เพื่อลดต้นทุนในการชำระ และสร้างความคุ้นเคยและความตระหนักรู้ที่เข้มข้น

ผลของการทดลงพบว่ามาตรการ 2) และ 3) ช่วยกระตุ้นให้ลูกหนี้เกษตรกรกลับมาชำระหนี้ได้บ่อยครั้งมากที่สุด แต่ทั้งสองมาตรการนี้ไม่ได้ช่วยตัดเงินต้นเพื่อให้มูลหนี้ลดลง

ดังนั้นการแก้หนี้ที่มีประสิทธิผลสูงต้องใช้การผสมผสาน ระหว่างการปรับโครงสร้างหนี้เชิงลึกเพื่อปลดล็อกการชำระให้ถึงเงินต้น กับการมีบทบาทเชิงรุกของสถาบันการเงินในการสร้างความตระหนักรู้ สร้างวินัย และลดข้อจำกัดในการชำระ ตามหลักการ FEAST ได้แก่

- Flexible มีเงื่อนไขการชำระหนี้ที่ยืดหยุ่น เพื่อตอบโจทย์เกษตรกรที่มีรายได้ไม่แน่นอน

- Easy ทำให้การชำระหนี้สะดวกขึ้นและลดต้นทุนในการชำระหนี้ เช่น การลงพื้นที่รับชำระหนี้สม่ำเสมอ หรือเพิ่มช่องทางการชำระดิจิทัลสำหรับบางกลุ่ม

- Attractive ทำให้การชำระหนี้คุ้มค่า จูงใจ เช่น การปรับลำดับตัดเงินต้น หรือสลากชำระหนี้

- Social ใช้กลไกกลุ่มและพันธสัญญาทางสังคม เช่น การจัดกิจกรรมรับชำระร่วมกันในชุมชน

- Timely จัดรอบชำระหรือมาตรการกระตุ้นการชำระหนี้ให้ “ตรงจังหวะ” กับรายได้จริง เช่น นัดวันออกไปรับชำระให้ตรงกับวันขายผลผลิต

ขณะเดียวกันการแก้หนี้เกษตรกรจึงต้องยกระดับนโยบายจากการบรรเทาปัญหาระยะสั้น ไปสู่การแก้ปัญหากับดักหนี้ระยะยาว ผ่านการปรับโครงสร้างหนี้ให้ตรงศักยภาพ และการแก้ปัญหาตรงจุด โดยอาศัย 3 สิ่ง ได้แก่

- งบประมาณรัฐต้องที่เน้น “การลงทุน” มากกว่า “การอุดหนุน” โดยรัฐต้องมองการใช้งบประมาณเพื่อปรับโครงสร้างและลดภาระหนี้เป็นการลงทุนที่คุ้มค่า เพื่อให้เกษตรกรกลับมาพึ่งพาตนเองได้ แทนการช่วยเหลือเรื้อรังที่บั่นทอนวินัยทางการเงินและสร้างความเปราะบางให้ระบบเศรษฐกิจ

- โมเดลแก้หนี้ผ่านความร่วมมือ (partnership) ระหว่าง “รัฐ” ที่ช่วยวางรากฐานการปรับโครงสร้างหนี้ให้สอดคล้องกับศักยภาพที่แท้จริง กับ “สถาบันการเงิน” ที่ทำหน้าที่เชิงรุกในการสร้างวินัยและเงื่อนไขการชำระที่ยืดหยุ่น และ “ลูกหนี้” ที่มีความมุ่งมั่นในการพึ่งตนเองและชำระหนี้อย่างเต็มกำลัง

- การนำเทคโนโลยีดิจิทัลและปัญญาประดิษฐ์ (AI) มาใช้ ช่วยในการมุ่งเป้า และประเมินศักยภาพที่แท้จริงของเกษตรกรได้อย่างแม่นยำและรวดเร็ว เพื่อให้การปรับโครงสร้างหนี้มีประสิทธิภาพสูงขึ้นและการช่วยเหลือตอบโจทย์รายบุคคลได้มากขึ้น

เนื้อหาอื่นที่เกี่ยวข้อง: