การเงินการคลัง

การเงินการคลัง

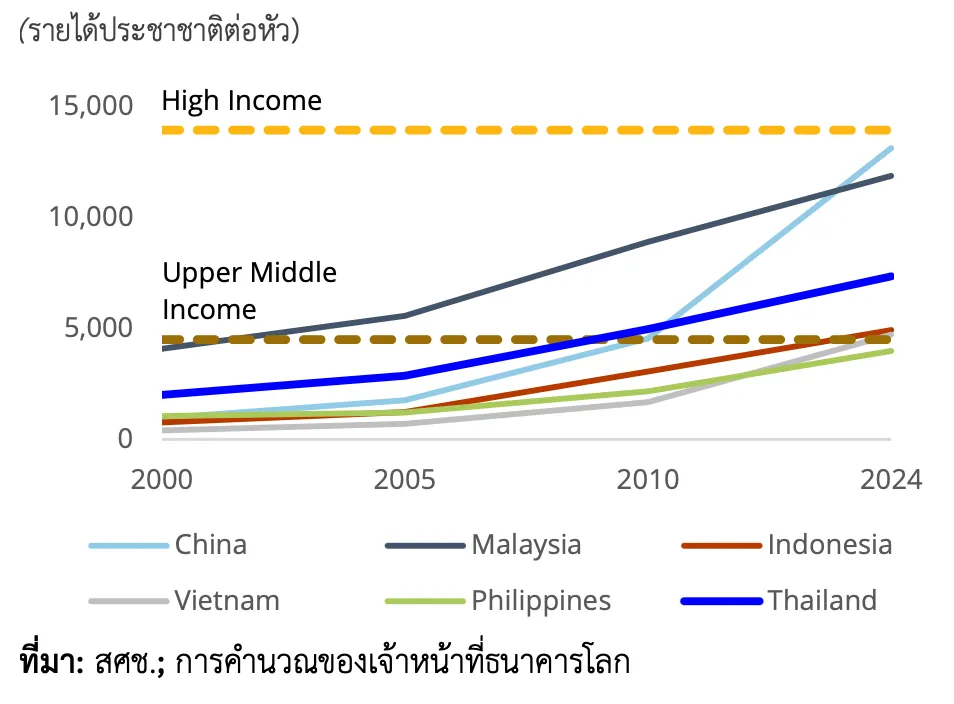

ความพยายามของรัฐบาลก่อนหน้านี้ ต้องการผลักดันให้ประเทศพ้นจาก “กับดักประเทศรายได้ปานกลาง” ยังเป็นไปอย่าช้า ๆ แม้ว่าไทยจะขยับขึ้นเป็นประเทศมีรายได้ปานกลางตั้งแต่ปี 2554 แต่ผ่านไปหลายปีไทยยังไม่สามารถขยับไปไกลมากนัก จากเศรษฐกิจขยายตัวต่ำ ในขณะที่หลายประเทศในเอเชียที่เคยมีระดับการพัฒนาเศรษฐกิจเดียวกันกำลังไล่ทัน โดยเฉพาะจีนได้ก้าวใกล้เคียงระดับ “ประเทศมีรายได้สูง” ได้แซงหน้าไทยไปนับ 10 ปี ส่วนประเทศอื่นในอาเซียน ทั้งอินโดนีเซีย เวียดนามและฟิลิปิันส์ กำลังไล่ตามมาติด ๆ

ไทยก้าวสู่ประเทศรายได้ปานกลางระดับบนในปี พ.ศ. 2554 แต่การเติบโตทางเศรษฐกิจยังไม่เร่งตัว

แต่แนวโน้มเศรษฐกิจยังไม่ไปไหน โดยล่าสุด ธนาคารโลก (World Bank) ออกรายงานติดตามเศรษฐกิจไทย “February 2026: Thailand Economic Monitor – Advanced Green Manufacturing Growth” คาดว่าอัตราการเติบโตทางเศรษฐกิจจะชะลอลงเหลือ 1.6% ในปี พ.ศ. 2569 ก่อนจะขยับขึ้นเป็นประมาณ 2.2% ในปี พ.ศ. 2570 เมื่ออุปสงค์ทั้งจากต่างประเทศและในประเทศเริ่มมีเสถียรภาพ และการลงทุนโดยตรงจากต่างประเทศ (FDI) ในอุตสาหกรรมใหม่เริ่มเกิดขึ้น

จากภาวะเศรษฐกิจชะลอตัวของไทยในปี พ.ศ. 2568 ทำให้ข้อจำกัดเชิงโครงสร้างที่มีอยู่มาอย่างยาวนานชัดเจนยิ่งขึ้น ได้แก่ ฐานอุตสาหกรรมที่ล้าสมัย ความสามารถในการแข่งขันด้านการส่งออกและการท่องเที่ยวที่ลดลง หนี้ครัวเรือนที่อยู่ในระดับสูง และพื้นที่ทางการคลังที่ตึงตัวมากขึ้น แต่สถานการณ์ดังกล่าวยังช่วยชี้ให้เห็นโอกาสในการปฏิรูปเพื่อสนับสนุนการลงทุน การบริโภค และตลาดแรงงานให้เข้มแข็งยิ่งขึ้น

แม้แรงขับเคลื่อนในภาคการผลิตจะอ่อนตัวลง และการส่งออกจะขยายตัวชั่วคราวแต่เศรษฐกิจไทยยังคงได้รับประโยชน์จากความเชื่อมโยงกับเศรษฐกิจโลกที่แข็งแกร่ง การเกินดุลบัญชีเดินสะพัดและอัตราเงินเฟ้อที่อยู่ในระดับควบคุมได้

อย่างไรก็ดี ความเสี่ยงด้านลบยังมีน้ำหนักมาก จึงตอกย้ำความจำเป็นในการเสริมสร้างการแข่งขัน ยกระดับทักษะแรงงาน และฟื้นฟูพื้นที่ทางการคลัง เพื่อยกระดับผลิตภาพ ส่งเสริมการลงทุนที ่มีคุณภาพในอุตสาหกรรมใหม่ที่กำลังเติบโต เช่น อุตสาหกรรมการผลิตสีเขียวขั้นสูง รวมถึงสนับสนุนการเติบโตที่มีความยืดหยุ่น และการสร้างงานมากขึ้น

ดัชนีชี้วัดเศรษฐกิจมหภาค

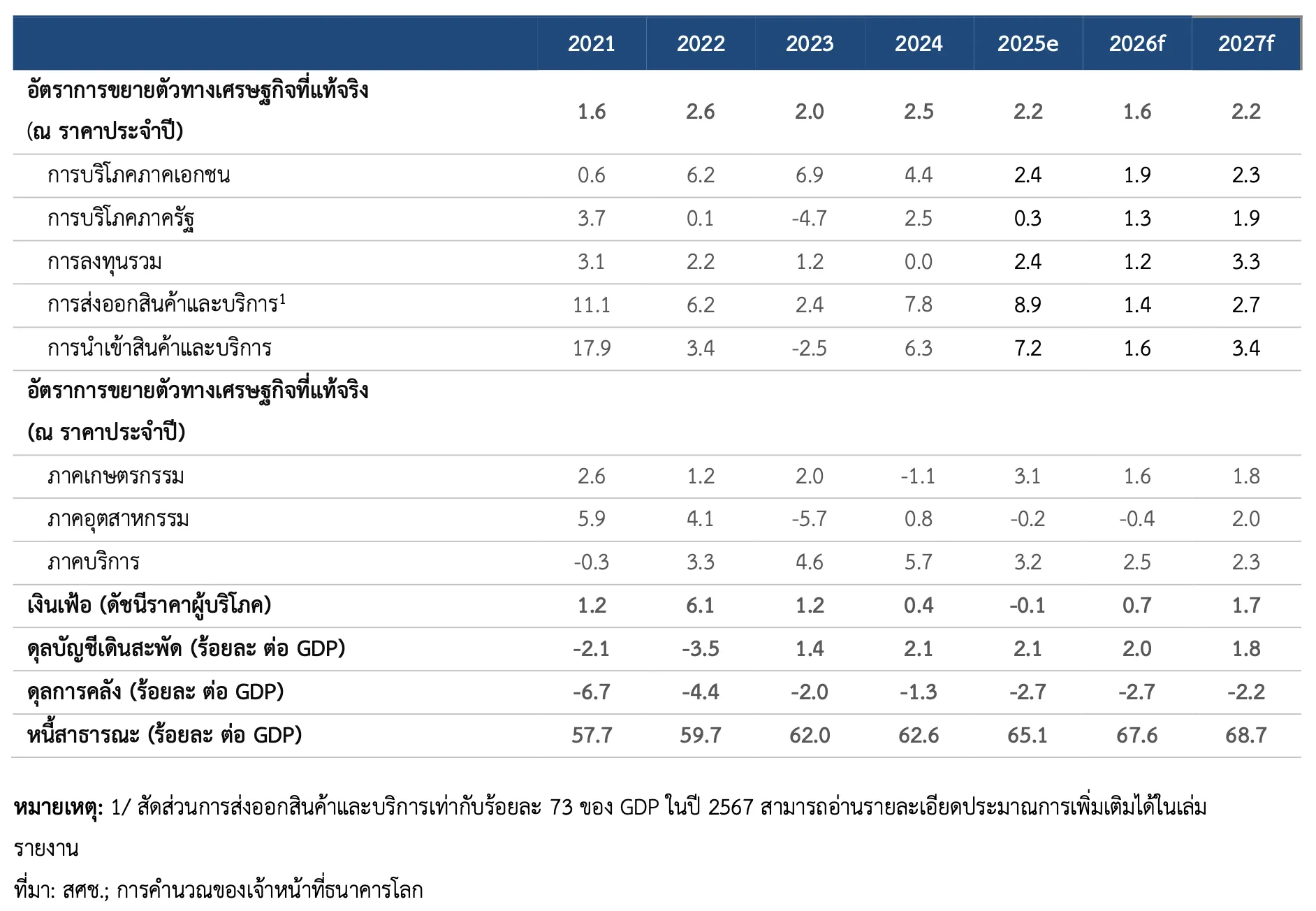

เศรษฐกิจไทยที่ชะลอตัวกว่าที่คาดไว้ ได้เผยให้เห็นจุดเปราะบางเชิงโครงสร้าง และเปิดโอกาสให้สามารถแก้ไข ข้อจำกัดที่สะสมมานาน รวมทั้งเสริมสร้างรากฐานเพื่อการเติบโตในระยะปานกลางที่มีความยืดหยุ่นมากขึ้นการสูญเสียแรงขับเคลื่อนอย่างรวดเร็วในปี พ.ศ. 2568 ซึ่งสะท้อนจากการหดตัวของ GDP รายไตรมาส 0.6% ในไตรมาสที่ 3 ได้ทำให้ข้อจำกัดเชิงโครงสร้างที่มีมาอย่างยาวนานเด่นชัดยิ่งขึ้น ได้แก่ ฐานการผลิตที่อ่อนแอลงซึ่ง ยังพึ่งพาแรงงานและทุนกายภาพที่มีอายุการใช้งานสูง รวมถึงการสูญเสียความสามารถในการแข่งขันในภาคการส่งออกดั้งเดิม

ขณะเดียวกัน ข้อจำกัดใหม่ ๆ ก็เริ่มชัดเจนมากขึ้น พื้นที่ทางการคลังลดลงจากการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจ ขณะที่ฐานะดุลภายนอกของไทยมีความเปราะบางมากขึ้น โดยมีดุลบัญชีเดินสะพัดที่ลดลงรายได้จากการท่องเที่ยวที่ชะลอตัวลงจากความสามารถในการแข่งขันที่ลดลง และการแข็งค่าของอัตราแลกเปลี่ยนที่แท้จริง ปัจจัยเหล่านี้เพิ่มความเสี่ยงต่อการเปลี่ยนแปลงของอุปสงค์โลกและความไม่แน่นอนด้านนโยบายการค้า

ภาคการผลิตและการท่องเที่ยวหดตัวลง เนื่องจากเศรษฐกิจสูญเสียแรงขับเคลื่อนในช่วงครึ่งหลังของปี พ.ศ.2568 ซึ่งตอกย้ำความจำเป็นในการเสริมสร้างความยืดหยุ่นของภาคเศรษฐกิจ ท่ามกลางสภาพแวดล้อมโลกที่ท้าทายมากขึ้น โดยภาคการผลิตหดตัวเป็นครั้งแรกในรอบหกไตรมาส สะท้อนจากการหยุดซ่อมบำรุงโรงกลั่น การผลิตยานยนต์ที่ลดลง และการผลิตในอุตสาหกรรมพลาสติกและเครื่องจักรที่อ่อนแอ การหดตัวของภาคส่วนเหล่านี้สะท้อนความท้าทายเชิงโครงสร้างที่สำคัญ โดยภาคการผลิตของไทยประสบความยากลำบากในการยกระดับไปสู่กิจกรรมที่มีมูลค่าเพิ่มสูง ส่งผลให้มีความเปราะบางต่อการแข่งขันระดับโลก การปรับโครงสร้างห่วงโซ่อุปทาน และการเปลี่ยนผ่านสู่การผลิตที่ใช้เทคโนโลยีขั้นสูงมากขึ้น

ขณะที่การผลิตอิเล็กทรอนิกส์ยังคงมีความยืดหยุ่น โดยได้รับแรงหนุนจากอุปสงค์โลกที่เพิ่มขึ้นอย่างรวดเร็วสำหรับชิ้นส่วนที่เกี่ยวข้องกับปัญญาประดิษฐ์ (AI)

นอกจากนี้ จำนวนนักท่องเที่ยวในไตรมาสที่ 3 ของปี 2568 ลดลง 13.9% เมื่อเทียบกับปีก่อน โดยมีสาเหตุหลักจากจำนวนนักท่องเที่ยวจีนที่ลดลงถึง 37.8% ท่ามกลางความกังวลด้านความปลอดภัย การแข่งขันในภูมิภาคที่รุนแรงขึ้น และการแข็งค่าของเงินบาท การฟื้นตัวของภาคการท่องเที่ยวที่ล่าช้าได้กดดันการส่งออกภาคบริการและการเติบโตโดยรวม พร้อมทั้งตอกย้ำความกังวลด้านความสามารถในการแข่งขัน

การส่งออกสินค้าฟื้นตัวอย่างรวดเร็วจากการเร่งส่งออกล่วงหน้าและการระบายสินค้าคงคลัง ซึ่งช่วยชดเชยอุปสงค์ภายในประเทศที่อ่อนตัวลงได้ในระดับหนึ่ง อย่างไรก็ดี การฟื้นตัวดังกล่าวยังไม่ส่งผ่านไปสู่การขยายตัวของภาคการผลิต การส่งออกสินค้าเพิ่มขึ้น 19% ในเดือนกันยายน โดยมีสินค้าอิเล็กทรอนิกส์ชิ้นส่วนยานยนต์ และทองคำเป็นแรงขับเคลื่อนหลัก ทั้งนี้ การเร่งส่งออกก่อนการบังคับใช้ภาษีนำเข้าที่สูงขึ้นของสหรัฐอเมริกาช่วยหนุนการส่งออก ขณะที่การส่งออกสินค้าอิเล็กทรอนิกส์ซึ่งได้รับการยกเว้นจากภาษีตอบโต้ของสหรัฐฯยังคงขยายตัวอย่างแข็งแกร่ง และช่วยชดเชยการลดลงของภาคเกษตรได้บางส่วน

อย่างไรก็ดี การส่งออกที่แข็งแกร่งดังกล่าวยังคงเกิดขึ้นผ่านการระบายสินค้าคงคลัง และยังไม่ส่งผลให้ภาคการผลิตโดยรวมเติบโตขึ้น

ดุลบัญชีเดินสะพัดเกินดุลที่ลดลงสะท้อนการกลับเข้าสู่ระดับปกติจากช่วงก่อนหน้าที่อยู่ในระดับสูง และชี้ให้เห็นถึงความสำคัญที่เพิ่มขึ้นของการเสริมสร้างความยืดหยุ่นด้านดุลภายนอกของไทย ดุลบัญชีเดินสะพัดปรับลดลงมาอยู่ที่ 2.2% ของ GDP ในไตรมาสที่ 3 ของปี พ.ศ. 2568 จาก 8% ในไตรมาสที่ 1 เนื่องจากรายได้ภาคบริการที่อ่อนแอลง การไหลออกของรายได้ที่เพิ่มขึ้น และแรงหนุนจากการเร่งส่งออกล่วงหน้าที่ค่อย ๆ ลดลง ขณะเดียวกัน จำนวนนักท่องเที่ยวในไตรมาสที่ 3 ลดลง 13.9% โดยมีสาเหตุหลักจากจำนวนนักท่องเที่ยวจีนที่ปรับลดลงอย่างมาก ท่ามกลางความกังวลด้านความปลอดภัยและการแข็งค่าของค่าเงินในประเทศ

การลงทุนยังคงอ่อนแอและมุ่งเน้นไปที่การบำรุงรักษามากขึ้น ชี้ให้เห็นถึงความจำเป็นในการส่งเสริมการลงทุนที่มีคุณภาพมากขึ้น อัตราการขยายตัวของการลงทุนรวมชะลอลงมาอยู่ที่ 1.1% ในไตรมาสที ่ 3 โดยเกือบ 80% ของการใช้จ่ายด้านเงินลงทุนในปัจจุบันถูกใช้ไปกับการทดแทนสินทรัพย์ที่มีอายุการใช้งานสูง ส่งผลให้เหลือพื้นที่จำกัดสำหรับการขยายกำลังการผลิต ไทยมีการลงทุนในระดับสูง แต่ยังไม่ได้รับการเติบโตทางเศรษฐกิจกลับมาอย่างเพียงพอ โดยเงินลงทุนจำนวนมากในภาคการผลิตไม่สามารถสร้างผลตอบแทนเชิงบวกได้อีกต่อไปในขณะที่ภาคบริการสมัยใหม่ โดยเฉพาะเทคโนโลยีสารสนเทศและการสื่อสาร (ICT) และบริการวิชาชีพ ยังคงสร้างผลตอบแทนได้สูงกว่ามาก

แนวโน้มการลงทุนโดยตรงจากต่างประเทศ (FDI) ในอุตสาหกรรมใหม่เริ่มปรับดีขึ้น แต่ยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศเพื่อนบ้าน คำขอรับการส่งเสริมการลงทุนจากต่างประเทศเพิ่มขึ้นอย่างรวดเร็ว โดยเพิ่มขึ้นเกือบเป็นสองเท่าในช่วงเก้าเดือนแรกของปี พ.ศ. 2568 โดยเฉพาะในโครงสร้างพื้นฐานดิจิทัล แบตเตอรี่ อิเล็กทรอนิกส์และโครงการที่เกี่ยวข้องกับยานยนต์ไฟฟ้า (EV) แม้แนวโน้มโครงการลงทุนจะอยู่ในระดับสูง แต่การไหลเข้าของเงินลงทุนจริงยังตามหลังประเทศอื่นในภูมิภาค เช่น มาเลเซีย ฟิลิปปินส์ และเวียดนาม

ทั้งนี้ มาตรการ Thailand Fast Pass ของสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) คาดว่าจะช่วยเร่งการเปลี่ยนจากการอนุมัติโครงการไปสู่การไหลเข้าของเงินลงทุนจริงในปี พ.ศ. 2569

ภาระหนี้ครัวเรือนที่อยู่ในระดับสูงที่สุดเมื่อเทียบกับประเทศเพื่อนบ้านในอาเซียน และภาวะสินเชื่อที่เข้มงวดได้กดดันการบริโภคภาคเอกชน การบริโภคภาคเอกชนขยายตัว 2.6% ในไตรมาสที่ 3 แต่แรงขับเคลื่อนพื้นฐานยังคงเปราะบาง ท่ามกลางระดับหนี้ครัวเรือนที่สูง (87.8% ของ GDP) และมาตรฐานการปล่อยสินเชื่อที่เข้มงวดมากขึ้น

หนี้ครัวเรือนจำนวนมากเป็นหนี้ที่ไม่มีหลักประกัน ซึ่งส่งผลให้หนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) เพิ่มขึ้น และจำกัดการขยายตัวของสินเชื่อใหม่ สินเชื่อภาคเอกชนขยายตัวเพียง 0.4% ในเดือนพฤศจิกายน พ.ศ. 2568 สะท้อนทั้งการตึงตัวด้านอุปทานสินเชื่อและการลดระดับหนี้ของครัวเรือน

ครัวเรือนกำลังได้รับผลกระทบด้านความเป็นอยู่เป็นอย่างมากจากภาระการชำระหนี้ที่อยู่ในระดับสูง และการเติบโตของค่าจ้างที่แท้จริงซึ่งทรงตัว ส่งผลให้ความเป็นอยู่และความยืดหยุ่นของครัวเรือนลดลง ภาระหนี้ครัวเรือนที่สะสมต่อเนื่องส่งผลให้สินเชื่อภาคเอกชนหดตัวลง โดยครัวเรือนลดการใช้จ่ายลงจากภาระการชำระหนี้ท่ามกลางการเติบโตของค่าจ้างที่แท้จริงซึ่งทรงตัว

ขณะเดียวกัน จุดอ่อนเชิงโครงสร้างของตลาดแรงงานเริ่มปรากฏชัดมากขึ้น โดยการจ้างงานรวมลดลง 0.5% ในช่วงปลายปี พ.ศ. 2568 ในพื้นที่ชนบท จำนวนผู้ที่อยู่ในภาวะ “ผู้เสมือนว่างงาน” ซึ่งหมายถึงผู้ที่ต้องการทำงานแต่หยุดการหางาน เพิ่มขึ้นอย่างมีนัยสำคัญ สะท้อนปัญหาความไม่สอดคล้องระหว่างทักษะแรงงานกับตำแหน่งงานในอุตสาหกรรมใหม่ แรงกดดันจากภาวะการจ้างงานและภาระหนี้ที่เกิดขึ้นพร้อมกันนี้อาจทำให้ความคืบหน้าในการลดความยากจนที่เกิดขึ้นในช่วงที่ผ่านมาเผชิญความเสี่ยง

อัตราเงินเฟ้อยังคงอยู่ในแดนลบ ขณะที่ธนาคารแห่งประเทศไทยผ่อนคลายนโยบายการเงินเพิ่มเติม เงินเฟ้อทั่วไปอยู่ในระดับติดลบต่อเนื่องเป็นเดือนที่เก้า โดยอยู่ที่ –0.28% ในเดือนธันวาคม พ.ศ. 2568 สะท้อนการลดลงของราคาบางหมวดมากกว่าการลดลงของราคาโดยทั่วไป โดยมีปัจจัยสำคัญจากราคาพลังงานโลกที่ลดลงการปรับลดอัตราค่าไฟฟ้า และอุปสงค์ภายในประเทศที่ซบเซา ขณะที่เงินเฟ้อพื้นฐานยังคงเป็นบวกที่ 0.6% บ่งชี้แรงกดดันด้านราคาในระดับต่ำ ธนาคารแห่งประเทศไทยปรับลดอัตราดอกเบี้ยนโยบายลงมาอยู่ที่ 1.25% ซึ่งเป็นการปรับลดครั้งที่ห้าในรอบ 14 เดือน เพื่อพยุงการบริโภคที่ยังเปราะบางท่ามกลางภาวะสินเชื่อที่ตึงตัว อย่างไรก็ดี การส่งผ่านนโยบายการเงินยังถูกจำกัดจากการลดระดับหนี้ของครัวเรือนและเงื่อนไขสินเชื่อที่เข้มงวดในปัจจุบัน

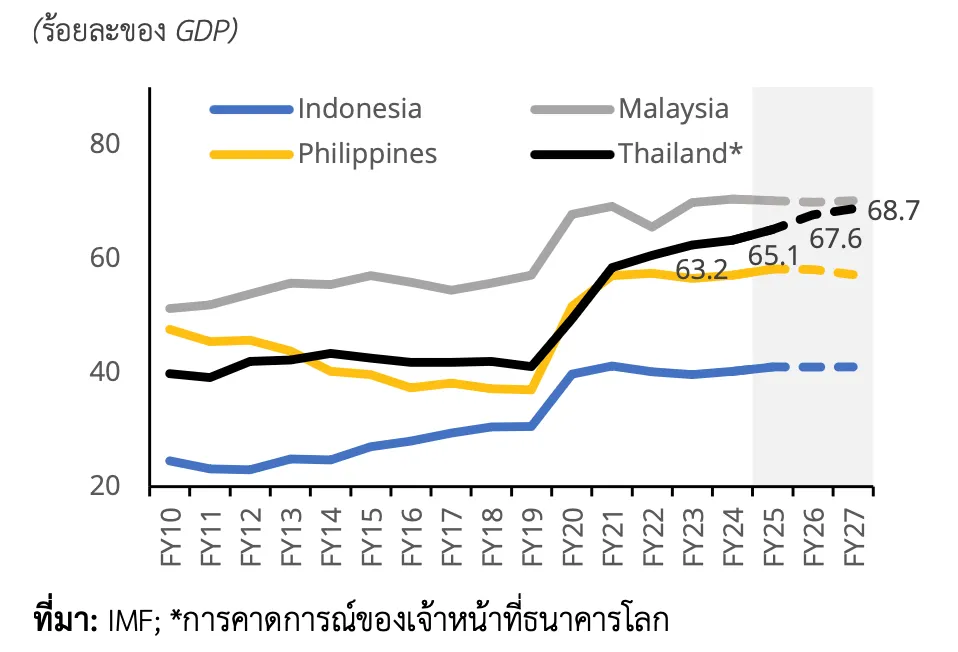

นโยบายการคลังยังคงดำเนินในลักษณะสวนทางกับวัฏจักรเศรษฐกิจ ในขณะที่หนี้สาธารณะยังคงเพิ่มขึ้นแต่ยังอยู่ในกรอบความยั่งยืนทางการคลัง การขาดดุลงบประมาณขยายตัวมาอยู่ที่ 2.9% ของ GDP ในปีงบประมาณ พ.ศ. 2568 โดยมีปัจจัยหลักจากการเพิ่มขึ้นของรายจ่ายลงทุนและเงินอุดหนุนด้านพลังงาน หนี้สาธารณะเพิ่มขึ้นมาอยู่ที่ 65.1 ของ GDP สูงกว่าระดับก่อนการแพร่ระบาดมากกว่า 20 จุดร้อยละ แต่ยังต่ำกว่าเพดานซึ่งกำหนดไว้ที่ 70% ของ GDP

พื้นที่ทางการคลังเริ่มตึงตัวมากขึ้น เนื่องจากภาระการชำระหนี้ที่แตะระดับสูงสุดนับตั้งแต่ปี พ.ศ. 2549 ซึ่งตอกย้ำความจำเป็นในการปรับฐานทางการคลังในระยะปานกลางตามกรอบการคลังระยะปานกลาง พ.ศ. 2569–2573

แนวโน้มเศรษฐกิจไทยและปัจจัยเสี่ยง

มองไปข้างหน้า แนวโน้มการเติบโตของเศรษฐกิจไทยในระยะใกล้ยังคงอยู่ในระดับต่ำ ก่อนจะค่อย ๆ ปรับดีขึ้นในระยะปานกลาง คาดว่าอัตราการเติบโตของ GDP จะชะลอลงมาอยู่ที่ 1.6% ในปี พ.ศ. 2569 สะท้อนการคลี่คลายของแรงหนุนจากการเร่งส่งออกล่วงหน้าในปี พ.ศ. 2568 ความไม่แน่นอนด้านนโยบายการค้าโลกที่ยังคงอยู่และแรงกดดันจากภาระหนี้ครัวเรือนที่อยู่ในระดับสูงควบคู่กับภาวะสินเชื่อที่ตึงตัว ซึ่งยังคงถ่วงอุปสงค์ภายในประเทศ ภาคการท่องเที่ยวคาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไป

ขณะที่การเติบโตทางเศรษฐกิจมีแนวโน้มปรับดีขึ้นเล็กน้อยในปี พ.ศ. 2570 มาอยู่ที่ประมาณ 2.2% จากสภาพเศรษฐกิจโลกที่มีเสถียรภาพมากขึ้นการลงทุนภาคเอกชนฟื้นตัว และโครงการลงทุนโดยตรงจากต่างประเทศขนาดใหญ่เริ่มเปลี่ยนผ่านไปสู่การผลิตและการจ้างงานจริง

หนี้สาธารณะมีแนวโน้มเพิ่มขึ้น

การส่งออกมีแนวโน้มเผชิญแรงกดดันในปี พ.ศ. 2569 โดยคาดว่าการเติบโตของการส่งออกสินค้าจะชะลอลงอย่างมีนัยสำคัญ หลังจากที่เพิ่มขึ้นอย่างรวดเร็วจากการเร่งส่งออกล่วงหน้าในปี พ.ศ. 2568 กลุ่มอุตสาหกรรมที่มี

ความเสี่ยงต่อมาตรการภาษีนำเข้าของสหรัฐฯ มากที่สุด (ได้แก่ ยานยนต์ ชิ้นส่วนยานยนต์ และเครื่องจักรบางประเภท) มีแนวโน้มหดตัวเล็กน้อย ขณะที่การส่งออกสินค้าอิเล็กทรอนิกส์ โดยเฉพาะชิ้นส่วนที่เกี่ยวข้องกับ

ปัญญาประดิษฐ์ (AI) ยังคงขยายตัวได้ดี ดุลบัญชีเดินสะพัดคาดว่าจะปรับลดลงมาอยู่ที่ 2% ของ GDP ในปีพ.ศ. 2569 จากดุลการค้าที่ปรับลดลง

อย่างไรก็ดี ราคาน้ำมันที่อยู่ในระดับต่ำลงและการฟื้นตัวของภาคการท่องเที่ยวอย่างค่อยเป็นค่อยไป จะช่วยพยุงฐานะดุลภายนอกโดยรวมความเสี่ยงด้านขาลงยังคงมีน้ำหนักมากกว่า โดยความไม่แน่นอนด้านนโยบายการค้าโลกที่เพิ่มสูงขึ้นยังคงเป็นความเสี่ยงภายนอกหลัก ซึ่งการทวีความรุนแรงของความตึงเครียดทางการค้าอาจกดดันการส่งออก สร้างความปั่นป่วนต่อห่วงโซ่อุปทาน และบั่นทอนความเชื่อมั่นของนักลงทุน ภาคการท่องเที่ยวยังเผชิญความเสี่ยงจากความกังวลด้านความปลอดภัย การแข่งขันในภูมิภาคที่ทวีความรุนแรงขึ้น และการเปลี่ยนแปลงรูปแบบการเดินทางโดยเฉพาะในกลุ่มนักท่องเที่ยวจีน

นอกจากนี้ ความไม่แน่นอนทางการเมืองที่เกี่ยวข้องกับวัฏจักรการเลือกตั้งอาจส่งผลให้การอนุมัติและการดำเนินงบประมาณปีงบประมาณ พ.ศ. 2570 ล่าช้า และกระทบต่อแผนการใช้จ่ายภาครัฐ อย่างไรก็ดี ยังมีปัจจัยหนุนบางประการ ได้แก่ การลงทุนโดยตรงจากต่างประเทศที่สูงกว่าคาดไว้โดยเฉพาะในยานยนต์ไฟฟ้า อิเล็กทรอนิกส์ และโครงสร้างพื้นฐานดิจิทัล ซึ่งอาจช่วยหนุนกิจกรรมการผลิตและผลิตภาพขณะเดียวกัน การผ่อนคลายความตึงเครียดทางการค้าโลกอาจช่วยฟื้นแรงส่งของภาคอุตสาหกรรมได้

ข้อเสนอแนะเชิงนโยบาย

การเสริมสร้างรากฐานการเติบโตและการจ้างงานของไทยจำเป็นต้องอาศัยการปฏิรูปที่มุ่งเน้นด้านการแข่งขันทักษะ และการปรับฐานทางการคลัง การยกระดับการแข่งขันในภาคบริการ โครงสร้างพื้นฐานดิจิทัล โลจิสติกส์

และภาคโครงสร้างพื้นฐานสำคัญอื่น ๆ มีความจำเป็นต่อการเพิ่มผลิตภาพและดึงดูดการลงทุนที่ให้ผลตอบแทนสูงขึ้น การยกระดับทักษะแรงงานผ่านการฝึกอบรมที่สอดคล้องกับความต้องการของอุตสาหกรรมและการพัฒนาทักษะใหม่ (reskilling) มีความสำคัญอย่างยิ่งในการแก้ไขปัญหาความไม่สอดคล้องของทักษะที่เพิ่มขึ้น และเตรียมแรงงานสำหรับภาคส่วนที่เติบโตเร็ว เช่น ยานยนต์ไฟฟ้า อิเล็กทรอนิกส์ขั้นสูง บริการดิจิทัล และการผลิตที่เป็นมิตรกับสิงแวดล้อม การปรับฐานทางการคลัง โดยการลดการขาดดุลให้สอดคล้องกับกรอบการคลังระยะกลางการปรับทิศทางการใช้จ่ายไปสู่การลงทุนภาครัฐที่มีประสิทธิภาพและการคุ้มครองทางสังคมแบบมุ่งเป้า ตลอดจนการขยายฐานรายได้ จะช่วยฟื้นฟูพื้นที่ทางการคลัง

นอกจากนี้ ปัญหาหนี้ครัวเรือนสามารถแก้ไขได้ผ่านแนวทางเชิงระบบที่บูรณาการกัน เช่น การปรับโครงสร้างหนี้แบบมุ่งเป้า การบริหารจัดการหนี้ผ่านบริษัทบริหารสินทรัพย์(Asset Management Companies) และการเสริมมาตรการคุ้มครองทางสังคมควบคู่กับการพัฒนาทักษะแรงงานเพื่อเพิ่มรายได้ โดยรวมแล้ว การปฏิรูปเหล่านี้จะช่วยให้เงินทุนไหลไปสู่กิจกรรมที่มีผลิตภาพสูง เสริมสร้างความยืดหยุ่นของตลาดแรงงาน และเพื่มความพร้อมของไทยในการคว้าโอกาสใหม่ ๆ ในอุตสาหกรรมสีเขียวและอุตสาหกรรมขั้นสูงได้

ที่มา: ธนาคารโลก

เนื้อหาที่เกี่ยวข้อง: