การเงินการคลัง

การเงินการคลัง

หลายสำนักวิจัยของไทยต่างประเมินไปในทิศทางเดียวกันว่าเศรษฐกิจไทยจะชะลอตัวลงจากปี 68 เนื่องจากเศรษฐกิจโลกได้รับผลกระทบ “เต็มที่” จากมาตรการทางภาษีของสหรัฐฯ และความผันผวนในตลาดเงินตลาดทุน และยังได้รับผลกระทบจากรายจ่ายภาครัฐ ทั้งมาตรการกระตุ้นเศรษฐกิจและรายจ่ายของรัฐบาล ซึ่งคาดว่าจะยืดเยื้อออกไปถึงสิ้นไตรมาส 2 จากการเปลี่ยนผ่านรัฐบาล และรัฐบาลใหม่จะเป็นรัฐบาลผสม แม้ว่าพรรคประชาชนจะมาแรงในกระแสโซเชียล

SCB EIC ธนาคารไทยพาณิชย์ ประเมินว่าเศรษฐกิจโลกปี 2026 จะขยายตัว 2.5% ชะลอลงจาก 2.7% ในปี 2025 ตามผลกระทบกำแพงภาษีสหรัฐฯ ที่ชัดเจนขึ้น หลังเร่งส่งออกไปสหรัฐฯ ในปีก่อน

แต่ปัจจัยภูมิรัฐศาสตร์กลับมาเป็นความเสี่ยงสำคัญ เช่น การปรับกลยุทธ์ความมั่นคงสหรัฐฯ ความขัดแย้งระหว่างจีนและญี่ปุ่น ส่งผลให้ความไม่แน่นอนของนโยบายการค้าโลกยังมีสูง

นโยบายการเงินโลกมีแนวโน้มผ่อนคลาย คาดว่าธนาคารกลางสหรัฐ(Fed) จะลดดอกเบี้ยอีกรวม 0.5% ธนาคารกลางยุโรป(ECB) มีแนวโน้มคงดอกเบี้ยต่ำที่ 2% ตลอดปี ขณะที่ธนาคารกลางญี่ปุ่น (BOJ) จะทยอยปรับขึ้นดอกเบี้ยสู่ 1.25% ในปีนี้ แต่ต้นทุนการกู้ยืมภาครัฐส่วนใหญ่สูงกว่าอดีต จากความเสี่ยงการคลังและการเมืองที่สูงขึ้น

สำหรับเศรษฐกิจไทยปีนี้จะขยายตัวต่ำเพียง 1.5% โดยเฉพาะช่วงครึ่งแรกของปีที่เศรษฐกิจไทยจะขยายตัวในอัตราต่ำกว่า 1% ความไม่แน่นอนทางการเมืองเป็นความเสี่ยงสำคัญ โดยประเมินแรงส่งเศรษฐกิจหลักของไทยจะแผ่วลงในปีนี้ แม้ท่องเที่ยวทยอยฟื้นตัวช่วยสนับสนุนได้บ้าง เศรษฐกิจไทยช่วงต้นปี 2026 ยังได้รับแรงส่งจากเม็ดเงินภาครัฐตามมาตรการเร่งรัดเบิกจ่ายและงบผูกพันรอเบิกจ่ายสูง แต่แรงส่งนี้อาจแผ่วลงบ้างจากการเปลี่ยนผ่านรัฐบาล

ขณะที่ความเชื่อมั่นภาคเอกชนปรับดีขึ้นชั่วคราวจากชุดมาตรการกระตุ้นเศรษฐกิจช่วงปลายปี แต่ในระยะข้างหน้าจะเผชิญปัจจัยกดดันจากรายได้แรงงานฟื้นตัวช้า หนี้ครัวเรือนสูง และภาวะการเงินตึงตัวจากสินเชื่อที่ยังหดตัว

ด้านการส่งออกมีแนวโน้มหดตัวในปี 2026 หลังจากขยายตัวสูงในปี 2025 โดยจะได้รับผลกระทบจากภาษีนำเข้าสหรัฐฯ ที่ชัดเจนขึ้น และการแข่งขันในตลาดโลกที่สูงขึ้น

อย่างไรก็ดี เศรษฐกิจไทยยังมีแรงส่งจากจำนวนนักท่องเที่ยวต่างชาติที่เริ่มฟื้นตัวอย่างค่อยเป็นค่อยไปจากกลุ่มนักท่องเที่ยวศักยภาพ เช่น ยุโรป อินเดีย และอเมริกาที่ยังเติบโตต่อเนื่อง ขณะที่นักท่องเที่ยวจีนเริ่มเห็นสัญญาณการฟื้นตัวจากการเพิ่มเส้นทางบินใหม่

คาดรัฐบาลใหม่เริ่มทำงานได้ใน พ.ค. 69

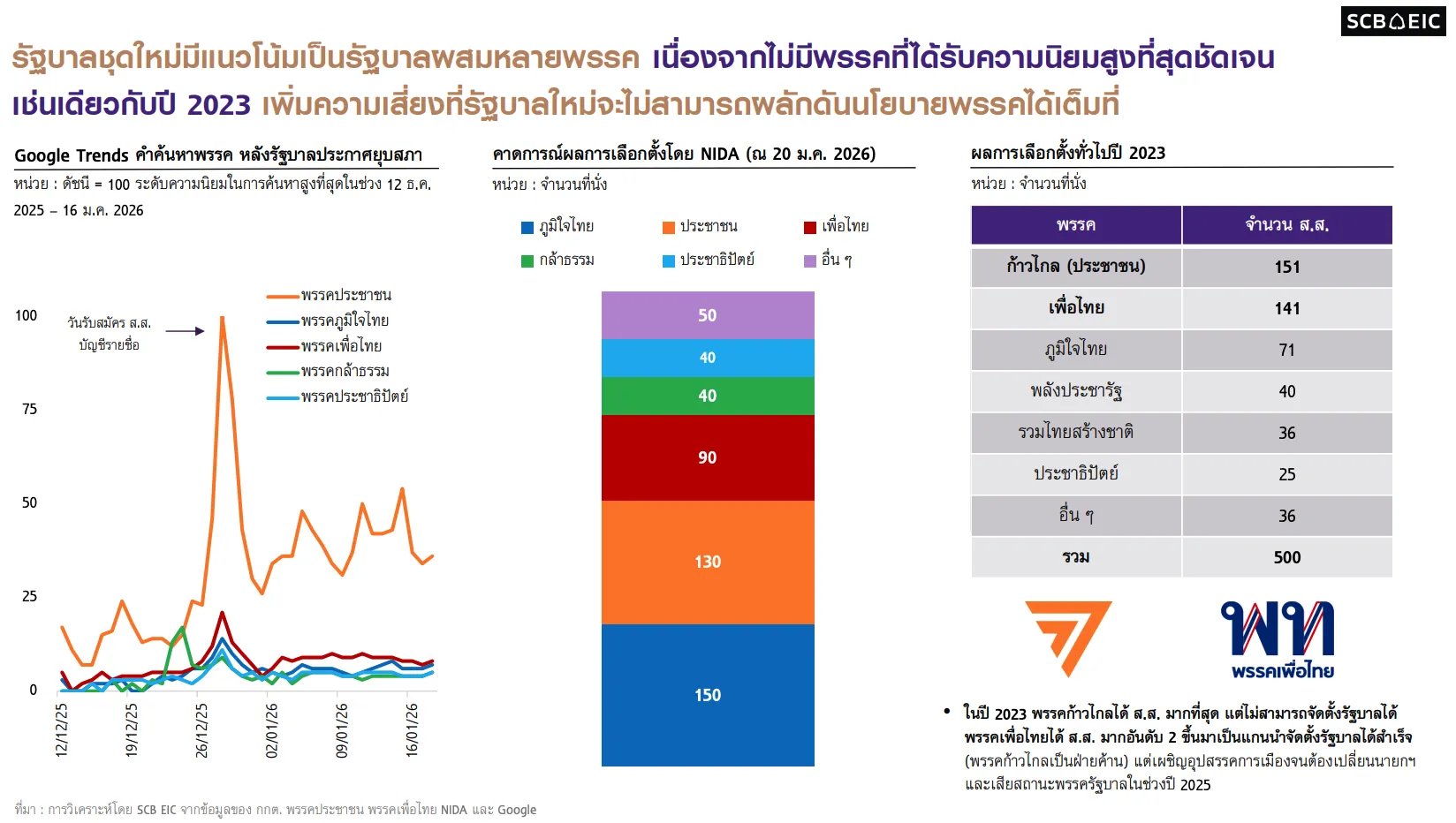

SCB EIC ประเมินการเปลี่ยนผ่านรัฐบาลใช้เวลา 5 เดือนและจะเริ่มปฏิบัติหน้าที่ในเดือน พ.ค. 2026 ท่ามกลางหลายปัจจัยเสี่ยงที่อาจทำให้ไทมไลน์นี้ล่าช้าออกไป เช่น กรณีร้องเรียนผลเลือกตั้ง หากปัญหาชายแดนกัมพูชาเกิดความไม่สงบอีกครั้ง หรือกรณีตัดสินคดีการเมือง และคาดว่ารัฐบาลใหม่จะเป็นรัฐบาลผสมหลายพรรค

“รัฐบาลผสมชุดใหม่อาจเผชิญข้อจำกัดในการผลักดันนโยบายพรรค เพราะอาจไม่มีพรรคที่ได้คะแนนเสียงเบ็ดเสร็จเช่นเดียวกับผลเลือกตั้งในปี 2023”

ทั้งนี้ การจัดทำ พ.ร.บ. งบประมาณปี 2027 อาจประกาศใช้ล่าช้าเพียง 1-2 เดือน ความเสี่ยงล่าช้ามากขึ้นกับระยะเวลาในการจัดตั้งรัฐบาลใหม่ และการพิจารณาแก้ไขร่าง พ.ร.บ. งบประมาณของรัฐบาลใหม่ เพื่อดำเนินนโยบายชุดใหม่ตามที่ประกาศไว้ ซึ่งอาจกระทบการเบิกจ่ายงบลงทุนภาครัฐตลอดปีนี้

ยังไม่เห็นชัดว่าพรรคไหนแก้เรื่องรายได้รัฐ

SCB EIC ยังประเมินว่านโยบายหาเสียงยังเน้นให้เงินอุดหนุน ยกระดับธรรมาภิบาลและภาครัฐ รวมถึงเสนอนโยบายแก้ปัญหาเชิงโครงสร้างของประเทศมากขึ้น อาทิ มิติหนี้ครัวเรือน ความสามารถในการแข่งขัน การลงทุนโครงสร้างพื้นฐาน ความเสี่ยงสิ่งแวดล้อม โครงสร้างประชากรและคุณภาพแรงงาน ความเหลื่อมล้ำและสวัสดิการ และธรรมาภิบาลภาครัฐ ซึ่งจำเป็นต้องใช้งบประมาณจำนวนมาก

“แต่ยังไม่เห็นนโยบายปฏิรูปรายได้และรายจ่ายของภาครัฐที่ชัดเจนภายใต้แรงกดดันปฏิรูปการคลังที่สูงขึ้น หลังจากระดับหนี้สาธารณะไทยมีแนวโน้มใกล้ชนเพดานเร็วขึ้น และเสี่ยงถูกปรับลดอันดับความน่าเชื่อถือประเทศจากเสถียรภาพการคลัง”

ดอกเบี้ยนโยบายไทยจะปรับลดลงสู่ 1% ภายในครึ่งแรกของปีนี้

SCB EIC ประเมินอัตราดอกเบี้ยนโยบายจะลดลงสู่ 1% ภายในครึ่งแรกของปี และทรงตัวตลอดปี สอดคล้องกับแนวโน้มเศรษฐกิจที่เติบโตต่ำ ท่ามกลางความไม่แน่นอนทางการเมืองสูง สินเชื่อภาคเอกชนที่หดตัวเป็นวงกว้าง ภาคครัวเรือนและธุรกิจ SMEs จึงเผชิญภาวะการเงินตึงตัวต่อเนื่อง

นอกจากนี้ อัตราเงินเฟ้อทั่วไปจะยังต่ำกว่ากรอบเป้าหมายอย่างต่อเนื่อง ส่วนหนึ่งสะท้อนอุปสงค์ในประเทศซบเซา การผ่อนคลายนโยบายการเงินเพิ่มเติมจะช่วยลดต้นทุนทางการเงิน และเพิ่มประสิทธิภาพของมาตรการทางการเงินของรัฐบาลในการบรรเทาภาระหนี้ของครัวเรือนและ SMEs

วิจัยกรุงศรีคาดลดดอกเบี้ยปีนี้เหลือ 1.0%

วิจัยกรุงศรี ระบุว่าธปท.ลดเงินนำส่ง FIDF เหลือ 0.32% ช่วยพยุงสภาพคล่องระบบการเงินในปีนี้ ธนาคารแห่งประเทศไทย (ธปท.) ประกาศปรับลดอัตราเงินนำส่งของสถาบันการเงินเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) จากเดิม 0.46% ต่อปี เหลือ 0.32% ต่อปี โดยมีผลบังคับตั้งแต่ 1 ม.ค.-31 ธ.ค. 69

การปรับลดเงินนำส่งเข้า FIDF ล่าสุดสะท้อนการผ่อนคลายภาวะการเงินผ่านมาตรการลดต้นทุนของสถาบันการเงินโดยตรง ในบริบทที่อุปสงค์ภายในประเทศยังฟื้นตัวเปราะบาง นโยบายการคลังเผชิญข้อจำกัด และสินเชื่อภาคธุรกิจโดยเฉพาะ SMEs ยังหดตัวต่อเนื่อง

มาตรการดังกล่าวจึงช่วยเสริมประสิทธิภาพนโยบายการเงิน นอกเหนือจากการลดอัตราดอกเบี้ยนโยบาย

วิจัยกรุงศรียังคงมุมมองว่าธปท.มีโอกาสปรับลดอัตราดอกเบี้ยนโยบายได้อีก 1 ครั้งสู่ระดับ 1.00% ภายในปีนี้ เนื่องจากเศรษฐกิจฟื้นตัวต่ำกว่าศักยภาพและแรงกดดันเงินเฟ้อยังอยู่ในระดับต่ำ

มีแนวโน้มว่ารัฐบาลและธปท.ใช้นโยบายแบบผสมผสานมากขึ้น ผ่านมาตรการเฉพาะจุด (Targeted Policy) ควบคู่กับดอกเบี้ยนโยบาย รวมถึงการกำกับดูแลกิจกรรมทางการเงินที่มีความเสี่ยงเฉพาะด้าน เช่น การซื้อขายทองคำผ่านแพลตฟอร์มออนไลน์ เพื่อจำกัดความผันผวน และการเก็งกำไรเกินควร อันเป็นการรักษาเสถียรภาพของระบบการเงินโดยรวม

กสิกรไทยคาดเศรษฐกิจขยายตัว 1.6%

ด้านศูนย์วิจัยกสิกร ปรับลดการคาดการณ์เศรษฐกิจไทยปี 2569 คาดว่าจะขยายตัวชะลอลงเหลือ 1.6% จากประมาณการ 2.0% ในปี 2568 ท่ามกลางความเสี่ยงสูงจากปัจจัยภายนอก โดยเฉพาะความตึงเครียดด้านภูมิรัฐศาสตร์และนโยบายการค้าของสหรัฐฯ

การส่งออกที่เคยเป็นปัจจัยขับเคลื่อนหลักของเศรษฐกิจไทยในปี 2568 มีความเสี่ยงหดตัว 1.2%

แต่ในไตรมาส 1/2569 แรงหนุนจากมาตรการกระตุ้นเศรษฐกิจจะลดลงอย่างมีนัยสำคัญ หลังมาตรการคนละครึ่งพลัสสิ้นสุดลง และไม่มีมาตรการลดหย่อนภาษี (Easy E-Receipt) เหมือนกับในไตรมาส 1/2568 ประกอบกับงบกลางปี 2569 ที่เหลืออยู่เพียงราว 5 หมื่นล้านบาท ส่งผลให้พื้นที่ในการออกมาตรการกระตุ้นเศรษฐกิจในปีนี้มีจำกัด

คาดเม็ดเงินเลือกตั้งช่วยกระตุ้นระยะสั้น

ขณะเดียวกัน ช่วงการเลือกตั้งคาดว่าจะมีเม็ดเงินหมุนเวียนเข้าสู่ระบบเศรษฐกิจ ซึ่งจะส่งผลบวกในระยะสั้นๆ ต่อภาคบริการ โดยเฉพาะธุรกิจอาหารและที่พัก การขนส่งและโลจิสติกส์ รวมถึงภาคค้าปลีก

แต่การเมืองในประเทศยังเป็นความไม่แน่นอนของเศรษฐกิจไทย โดยเฉพาะการจัดตั้งรัฐบาลใหม่ โดยหากสามารถจัดตั้งรัฐบาลได้เร็ว ยังมีโอกาสที่งบประมาณปี 2570 จะเร่งให้ใช้ได้ทันปลายปี 2569 แต่หากการจัดตั้งรัฐบาลล่าช้าออกไป จะกระทบต่อความต่อเนื่องของนโยบาย ความล่าช้าในการจัดทำงบประมาณปี 2570 การเบิกจ่ายงบประมาณ และความเชื่อมั่นของนักลงทุน

เศรษฐกิจไทยเสี่ยงเงินฝืด

ไทยยังเผชิญความเสี่ยงด้านเงินฝืด โดยอัตราเงินเฟ้อทั่วไปปี 2569 คาดว่าจะขยายตัวเป็นบวกที่ 0.4% จากแรงกดดันด้านอุปทานที่ผ่อนคลายลง โดยเฉพาะราคาสินค้าอาหารสดที่ฟื้นตัวจากฐานต่ำในปีก่อน ขณะที่ราคาพลังงานโลกปรับลดลง

ศูนย์วิจัยกสิกรไทยคาดว่ากนง. จะปรับลดอัตราดอกเบี้ยนโยบายลงอีก 0.25% สู่ระดับ 1.00% ในช่วงครึ่งแรกของปี 2569 เพื่อรองรับภาวะเศรษฐกิจที่ชะลอตัวและความเสี่ยงด้านขาลงที่เพิ่มขึ้น โดยในอดีตดอกเบี้ยนโยบายเคยไปต่ำสุดที่ 0.5% ในช่วงวิกฤติโควิด ซึ่งตัวเลขเศรษฐกิจอาจจะต้องปรับแย่ลงกว่าคาดมาก กนง. ถึงจะปรับลดดอกเบี้ยไปถึงระดับ 0.5% ในปีนี้

เนื้อหาที่เกี่ยวข้อง: