การเงินการคลัง

การเงินการคลัง

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) คาดการณ์เศรษฐกิจไทยปี 2569 จะเติบโตเหลือ 2.0% จากช่วงเดียวกันของปีก่อน (YoY) ลดลงจากปีก่อนที่เติบโต 2.4%YoY ปัจจัยหลักมาการจากลงทุนรวมที่ชะลอลง โดยเฉพาะการลงทุนภาครัฐ เติบโตเหลือ 1.7%YoY ลดลงจาก 8.9%YoY ในปีก่อน และการลงทุนภาคเอกชนเติบโตเหลือ 1.9%YoY จาก 3.5%YoY ในปีก่อนหน้า

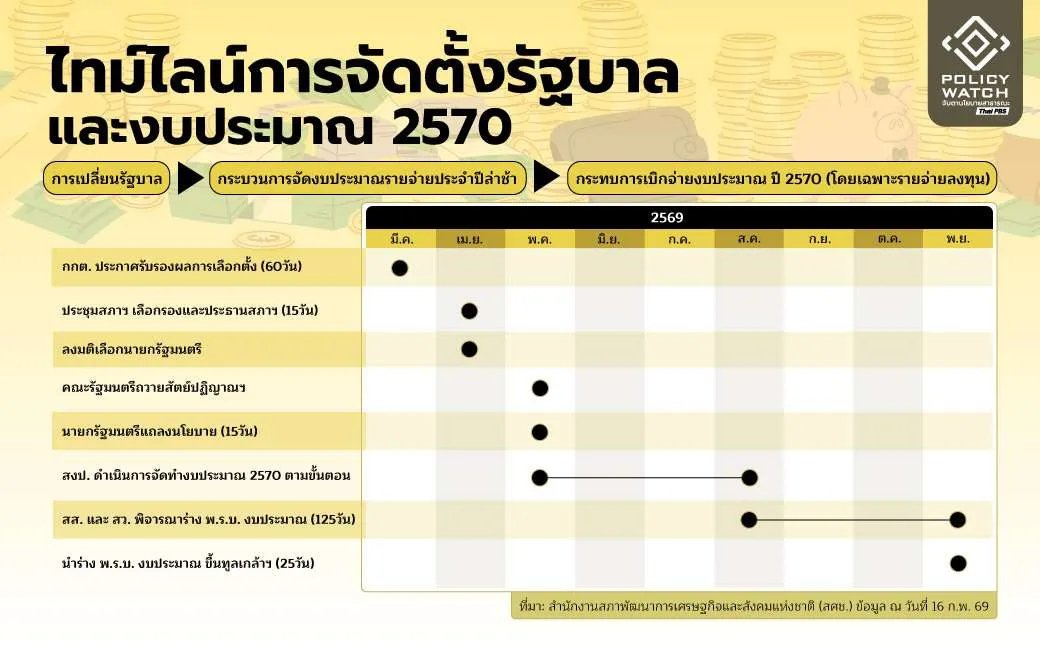

ท่ามกลางความไม่แน่นอนทางการเมืองจากการเลือกตั้ง หลังเกิดข้อร้องเรียนจากประชาชนจำนวนมาก สภาพัฒน์ ประเมินว่า หากการจัดตั้งรัฐบาลใหม่เกิดขึ้นในช่วงระหว่างปลายเดือน มี.ค. และต้น เม.ย. 69 จะส่งผลให้การจัดทำงบประมาณปี 70 ล่าช้าได้สูงสุดประมาณ 2 เดือน

หากจัดตั้งรัฐบาลล่าช้ามากกว่านั้น จะยิ่งทำให้เม็ดเงินงบประมาณเข้าสู่ระบบเศรษฐกิจช้าลง โดยเฉพาะการเบิกจ่ายงบลงทุนภาครัฐ รวมถึงการขับเคลื่อนนโยบายและมาตรการสำคัญต่าง ๆ โดยเฉพาะการเจรจาการค้า ซึ่งอาจซ้ำเติมภาวะเศรษฐกิจที่กำลังชะลอตัวอยู่แล้ว

“หากเลือกตั้งโมฆะก็ไม่แน่ใจ แต่ทุกอย่างคงชะลอไป และรัฐบาลรักษาการก็บริหารประเทศไปก่อน ทั้งนี้ขึ้นอยู่กับว่าผลการเลือกตั้งจะเป็นอย่างไร แต่การตั้งรัฐบาลก็ควรจะตั้งให้เร็ว เพื่อให้การจัดทำงบประมาณล่าช้าออกไปไม่มาก ทางสำนักงานมองแบบนั้น” ดนุชา พิชยนันท์ เลขาธิการสภาพัฒน์ กล่าว

นอกจากนี้ การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชนมีแนวโน้มขยายตัวชะลอลงเหลือ 2.1% YoY จาก 2.7% YoY ในปีก่อนหน้า ตามแรงส่งจากมาตรการกระตุ้นการบริโภคของภาครัฐที่เริ่มลดลง

หลายปัจจัยเสี่ยงรุมเศรษฐกิจปี’69

ในปี 2569 ยังมีปัจจัยเสี่ยงในด้านความผันผวนของระบบเศรษฐกิจโลกและการค้าโลกจากความไม่แน่นอนของมาตรการทางการค้า ความยืดเยื้อของความขัดแย้งทางภูมิรัฐศาสตร์ ความแตกต่างของการดำเนินนโยบายการเงิน ความเปราะบางในห่วงโซ่อุปทานกลุ่มสินค้าอิเล็กทรอนิกส์และสินค้าไฮเทค ความเสี่ยงจากการปรับฐานราคาในตลดทุน และความเสี่ยงหนี้สาธาณะที่อยู่ในระดับสูงจนส่งผลให้พื้นที่ทางการคลังมีจำกัด

รวมถึงหนี้สินครัวเรือนยังอยู่ในระดับสูงและข้อจำกัดในการเข้าถึงสินเชื่อของธุรกิจเอสเอ็มอี (SMEs) ยังเป็นข้อจำกัดของการฟื้นตัวของอุปสงค์ภายในประเทศ โดยสัดส่วนหนี้ครัวเรือนต่อจีดีพี (GDP) ยังสูงกว่าช่วงก่อนโควิด-19 ท่ามกลางรายได้ที่ยังไม่ฟื้นตัวเต็มที่ ซึ่งมีแนวโน้มกดดันให้อุปสงค์ในประเทศชะลอตัวลง

ความผันผวนของสภาพภูมิอากาศที่มีแนวโน้มรุนแรงมากขึ้น ท่ามกลางหลายประเทศมีการบังคับใช้กฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้น โดยมีแนวโน้มจะส่งผลกระทบต่อภาคอุตสาหกรรมส่งออกที่มีสัดส่วนการปล่อยคาร์บอนสูง เช่น เหล็กและเหล็กกล้า อะมูมิเนียม ปุ๋ย และซีเมนต์ รวมถึงกดดันภาคธุรกิจโดยเฉพาะ SMEs ที่ยังขาดศักภาพและปรับตัวไม่ทันต่อเกณฑ์มาตรฐานความยั่งยืน

เสนอ 5 แนวทางรัฐบาลฟื้นเศรษฐกิจ

สภาพัฒน์ เสนอแนวทางการบริหารนโยบายเศรษฐกิจปี 69 ดังนี้

1. การรักษาบรรยากาศทางเศรษฐกิขและการเมืองหลังเลือกตั้ง

- เร่งรัดการทำงบประมาณปี 70 ให้สามารถเบิกจ่ายเม็ดเงิยเข้าสู่ระบบเศรษฐกิจโดยเร็ว

- เร่งรัดกระบวนการเจราจาทางการค้าประเทศสำคัญ

- รักษาวินัยทางการคลังโดยการดำเนินการตามกรอบแผนการคลังระยะปานกลาง เพื่อลดงแรกกดดันจากภาระหนี้สาธารณะและลดความเสี่ยงต่อการปรับอันดับความน่าเชื่อถือของประเทศ

- ปฏิรูปโครงสร้างหน่วยงานภาครัฐ เพื่อมุ่งเน้นเพิ่มประสิทธิภาพภาครัฐ และลดต้นทุนดำเนินงานที่เป็นภาระงบประมาณ

2. การลงทุนภาคเอกชน

- เร่งดำเนินการนะบบ Thailand FastPass เพื่อำนวยความสะดวกและเร่งรัดการดำเนินโครงการ

- ปรับปรุงระบบการขออนุญาตแบบรวมศูนย์ผ่านช่องทางดิจิทัลแพลตฟอร์ม เช่น การขอใบอนุญาตก่อาร้าง โรงงาน และผังเมือง

- ยกระดับความพร้อมด้านโครงสร้างพื้นฐานและสาธารณูปโภคที่จำเป็นต่อการลงทุนภาคเอกชน

- ปรับแนวทางการให้สิทธิประโยชน์จากมูลค่าเงินลงทุนไปสู่การให้สิทธิประโยชน์ตามผลลัพธ์ที่มุ่งสร้างเพิ่มภายในประเทศ

- ส่งเสริมการลงทุนในรูปแบบกิจการร่วมทุนและเชื่อมโยงธุรกิจ

- ใช้ประโยชน์จากการเบี่ยงเบนการค้าและการลงทุน

3. ภาคส่งออก

- ขยายความร่วมทางเศรษฐกิจและตลาดใหม่เพื่อกระจายความเสี่ยงและลดการพึ่งพาการส่งออกไปสหรัฐอเมริกา

- ลดผลกระทบจากมาตรการกกีดกันทางการค้าสหรัฐฯ โดยเร่งการเจรจาที่จะนำไปสู่ข้อตกลงกับสหรัฐฯ การสร้างความรับรู้ให้กับผู้ประกอบการและยกระดับการบังคับใช้กฎว่าด้วยถิ่นกำเนิด

- ลดต้นทุนการผลิตและต้นทุนการดำเนินธุรกิจ ควบคู่กับการปรับปรุงมาตรทางการทางการค้า

- ส่งเสริมการใช้วัตถุดิบและสินค้าขั้นกลางในประเทศ เพิ่มสัดส่วนการใช้ปัจจัยการผลิตในประเทศ

- สร้างความรู้ความเข้าใจเกี่ยวกับมาตรการสำคัญของประเทศคุ่ค้าที่จะมีผลบังคับใช้ในปี 69-70

- ส่งเสริมให้ภาคธุรกิจบริหารจัดการความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน (ค่าเงิน) ในภาคธุรกิจ

4. ภาคท่องเที่ยว

- ส่งเสริมการท่องเที่ยวมูลค่าสูงผ่านการพัฒนาแหล่งท่องเที่ยว และจัดกิจกรรมการท่องเที่ยวเพื่อดึงดูดกลุ่มนักท่องเที่ยวคุณภาพและมีกำลังซื้อสูง

- ยกระดับมาตรฐานและความปลอดภัยนักท้องเที่ยว รวมทั้งเพิ่มความเข้มงวดในการออกใบอนุญาตผู้ประกอบการและผู้ให้บรอการด้านการท่องเที่ยวที่ตรวจสอบได้

- ปราบปรามอาชญาการมและเครือข่ายธุรกิจผิดกฎหมายข้ามช้าตที่แฝนตัวกับการท่องเที่ยว ผ่านการทำงานระหว่างหน่วยงานด้านความมั่นคงและตรวจคนเข้าเมือง

- ดูแลและบริหารจัดการความเสี่ยงด้านสิ่งแวดล้อมและภัยธรรมชาติ โดยเฉพาะการจัดทำแผนรองรับปัญหาฝุ่น PM 2.5 และปัญหาอุทกภัย

- เร่งแก้ปัญหาความแออัดในการเดินทางและส่งเสริมการท่องเที่ยวเมืองรอง โดยเจรจากับพันธมิตรสายการบิน เพื่อเพิ่มจำนวนและความถี่เที่ยวบิน รวมถึงเปิดเส้นทางบินตรงที่มีศักยภาพใหม่ ๆ และสร้างเส้นทางเชื่อมโยงการเดินทางระหว่างเมืองหลักกับเมืองรอง

5. แก้ไขปัญหาการเข้าถึงสินเชื่อของภาคธุรกิจและครัวเรือน

- ลดแรงกดดันจากสินเชื่อที่ไม่ก่อให้เกิดรายได้ในภาคครัวเรือน โดนเร่งประชาสัมพันธ์เชิงรุกให้ลูกหนี้รายย่อยเข้าถึงการปรับโครงสร้างหนี้ ตามมาตรการ “ปิดหนี้ไว ไปต่อได้” และปรับโครงสร้างหนี้เชิงรุกให้กับลูกหนี้รายย่อยที่เริ่มประสบปัญหาชำระหนี้

- ให้ความช่วยเหลือทางการเงินแก่ภาคธุรกิจ SMEs ที่มีศักยภาพแต่ประสบปัญหาด้านการเข้าถึงสภาพคล่องและได้รับผลกระทบซ้ำเติมจากมาตรการกีดกันทางการค้า โดยเฉพาะการดำเนินมาตรการสินเชื่อดอกเบี้ยต่ำ มาตรการเพื่อลดความเสี่ยงด้านเครดิตในการให้สินเชื่อกับผู้ประกอบการ SMEs การสนับสนุนแนวทางในการสร้างรายได้และยกระดับศักภาพการผลิตให้ผู้ประกอบการ SMEs

- เร่งดำเนินการตามแนวทางแก้ไขปัญหาหนี้ครัวเรือนอย่างเป็นรูปะรรมและยั่งยืนในระยะต่อไป โดยให้ความสำคัญกับการยกระดับฐานข้อมูลหนี้สินครัวเรือนให้ครบถ้วน

- สร้างความตระหนักรู้ทางการเงิน เพื่อป้องกันการก่อหนี้เกินตัว

หลายสำนักวิจัยมองเศรษฐกิจโตต่ำ 1.6 – 1.8%

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินเศรษฐกิจไทยปี 2026 ปรับดีขึ้นเป็น 1.8% (เดิม 1.5%) ในภาพรวมยังมีทิศทางชะลอตัวลงจากปีก่อน อัตราการเติบโตยังคงต่ำกว่าในอดีตและศักยภาพระยะยาว ท่ามกลางแรงกดดันจากความไม่แน่นอนด้านภูมิรัฐศาสตร์โลก และปัญหาเชิงโครงสร้างภายในประเทศ โดยเฉพาะความเปราะบางของภาคครัวเรือนและธุรกิจ SMEs รวมถึงแรงส่งภาครัฐอาจทำได้จำกัดในช่วงเปลี่ยนผ่านรัฐบาลใหม่

มุมมองการส่งออกและการลงทุนภาคเอกชนไทยปรับดีขึ้น ตามทิศทางเศรษฐกิจและการค้าโลก ตลอดจนแรงหนุนวัฏจักรสินค้าอิเล็กทรอนิกส์ยังมีต่อเนื่อง จากกระแสการลงทุนด้าน AI และเทคโนโลยีขั้นสูงทั่วโลก สะท้อนจากยอดคำขอรับการส่งเสริมการลงทุนผ่านสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ในปี 2025 ที่สูงเป็นประวัติการณ์ราว 1.9 ล้านล้านบาท เพิ่มขึ้น 67%YOY โดยเฉพาะความสนใจลงทุนในอุตสาหกรรมศักยภาพสูง เช่น Data center ชิ้นส่วนอิเล็กทรอนิกส์ (PCB) เครื่องใช้ไฟฟ้า และการผลิตที่เกี่ยวเนื่องกับรถยนต์ EV ส่งผลให้การก่อสร้างภาคเอกชน เช่น สิ่งปลูกสร้างเชิงพาณิชย์และโรงงานมีแนวโน้มเติบโตตาม

ในกรณีฐาน ไทยจะได้รัฐบาลใหม่ที่มีเสถียรภาพและพร้อมปฏิบัติหน้าที่ในเดือน พ.ค. 2026 โดยยังมีความเสี่ยงการเมืองที่ต้องติดตาม พรรคภูมิใจไทยมีแนวโน้มเป็นแกนนำจัดตั้งรัฐบาลที่มีเสถียรภาพขึ้น สร้างความต่อเนื่องของนโยบายเศรษฐกิจ และลดความเสี่ยงจากความไม่แน่นอนการเมืองไทยลงได้บ้าง โดยรัฐบาลใหม่จะเริ่มปฏิบัติหน้าที่ในเดือน พ.ค. หลังแถลงนโยบาย และอาจประกาศใช้ พ.ร.บ. งบประมาณปี 2027 ล่าช้าบ้างราว 1-2 เดือน ซึ่งจะกระทบความต่อเนื่องของเม็ดเงินลงทุนภาครัฐในช่วงไตรมาส 4 โดยนโยบายพรรคภูมิใจไทยและพรรคร่วมรัฐบาลมุ่งกระตุ้นเศรษฐกิจระยะสั้นควบคู่กับแก้ปัญหาเชิงโครงสร้าง ภายใต้ข้อจำกัดด้านการคลังจากหนี้สาธารณะที่ใกล้ชนเพดานและความเสี่ยงเครดิตเรตติง คาดหวังว่าทิศทางการผลักดันนโยบายแก้ปัญหาเชิงโครงสร้างประเทศระยะยาวจะมีความชัดเจนขึ้นหลังรัฐบาลแถลงนโยบาย

อย่างไรก็ดี ยังคงมีความเสี่ยงทางการเมืองต้องติดตามในระยะข้างหน้า จากกรณีบาร์โคดบนบัตรเลือกตั้งที่อาจนำไปสู่ข้อถกเถียงทางกฎหมายและการจัดเลือกตั้งใหม่ รวมถึงความเป็นไปได้ในการปรับปรุงร่าง พ.ร.บ. งบประมาณปี 2027 ให้สอดคล้องกับแนวนโยบายรัฐบาลใหม่ ซึ่งอาจทำให้การประกาศใช้ล่าช้าไปต้นปีหน้า

ttb analytics ประเมินเศรษฐกิจปี 2569 เติบโต 1.6% ต่ำสุดในรอบ 5 ปี จากการชะลอตัวอย่างต่อเนื่องตั้งแต่ช่วงครึ่งหลังของปี 2568 จนถึงครึ่งแรกของปี 2569 ซึ่งแม้ว่าผลกระทบต่อเศรษฐกิจไทยจากการขึ้นภาษีนำเข้าศุลกากรของทรัมป์จะไม่รุนแรงอย่างที่เคยประเมินไว้ แต่ปัจจัยชั่วคราวที่เคยช่วยกระตุ้นเศรษฐกิจจากการเร่งส่งออกสินค้าซึ่งส่งผลบวกต่อกิจกรรมในภาคส่งออกและภาคอุตสาหกรรมจะทยอยหมดลง ขณะที่แรงขับเคลื่อนทางเศรษฐกิจอื่น ๆ ที่เคยผลักดันเศรษฐกิจในอดีตก็มีข้อจำกัดในการเติบโต และยังไม่มีตัวไหนเป็นเครื่องยนต์ของเศรษฐกิจอย่างแท้จริง โดยปัจจัยฉุดรั้งที่สำคัญ ได้แก่

1. การชะลอตัวของภาคส่งออกจากหลายสาเหตุ ได้แก่

- (1) ผลของการเร่งตัวผิดปกติในช่วงต้น (Front-loading) ในการส่งออกสินค้าอุตสาหกรรมเพื่อหลีกเลี่ยงผลกระทบจากภาษีนำเข้าของสหรัฐฯ ในปีที่ผ่านมา จึงทำให้ปริมาณสต็อกสินค้าในต่างประเทศค่อนข้างสูง

- (2) การชะลอตัวของเศรษฐกิจโลกและสหรัฐฯ จากผลกระทบของภาษีทรัมป์ที่จะเห็นชัดเจนขึ้นในปี 2569 และความกังวลจากภาวะฟองสบู่ในการลงทุนด้านเทคโนโลยีปัญญาประดิษฐ์ (AI)

- (3) ความเสี่ยงจากการถูกตั้งกำแพงภาษีเพิ่มเติมภายใต้ข้อกฎหมายการค้าของสหรัฐฯ ซึ่งจะครอบคลุมกลุ่มสินค้าที่มีความเสี่ยงจะถูกสวมสิทธิ (Transshipment Risk) และสินค้าที่สำคัญในเชิงยุทธศาสตร์ของสหรัฐฯ (Strategic Products) และ

- (4) การแข่งขันในสินค้าส่งออกของไทยในตลาดสหรัฐฯ และตลาดหลักอื่นที่จะมีแนวโน้มรุนแรงขึ้น จากความเสียเปรียบด้านราคา โดยเป็นผลพวงหลังสหรัฐฯ และจีนบรรลุข้อตกลงร่วมกันในการลดอัตราภาษีสูงเป็นระยะเวลา 1 ปี อีกทั้งจีนยังมีแนวโน้มกระจายการส่งออกไปยังประเทศอื่นมากขึ้นจากกำลังการผลิตที่อยู่ในระดับสูง

2. การใช้จ่ายภาครัฐมีความเสี่ยงจากความไม่แน่นอนทางการเมืองคาดว่าจะยังคงอยู่และอาจส่งผลต่อเสถียรภาพทางการเมืองในระยะต่อไป ซึ่งนอกจากจะกระทบต่อการเบิกจ่ายงบประมาณลงทุนโครงสร้างพื้นฐานและโครงการภาครัฐจำนวนมากในปีงบประมาณ 2569 แล้ว ยังอาจส่งผลให้การจัดทำร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2570 มีความเสี่ยงที่จะล่าช้าออกไปจากช่วงเวลาปกติ นอกจากนี้ ข้อจำกัดด้านงบประมาณและความพยายามลดการขาดดุลทางการคลัง จะทำให้พื้นที่ทางการคลังที่เหลืออยู่ถูกดึงไปใช้แก้ไขปัญหาแบบเฉพาะเจาะจงเพื่อประคองภาพเศรษฐกิจโดยรวมมากกว่าการกระตุ้นเศรษฐกิจขนาดใหญ่

3. การบริโภคภาคเอกชนมีข้อจำกัดในการเติบโตมากขึ้น ส่วนหนึ่งจากเม็ดเงินกระตุ้นการจับจ่ายถูกดึงมาใช้ตั้งแต่ปลายปี 2568 มาจนถึงต้นปี 2569 และอาจส่งผลกระทบต่อกำลังซื้อประชาชนและเม็ดเงินที่จะนำมาใช้กระตุ้นเศรษฐกิจในช่วงที่เหลือของปี นอกจากนี้ ปัญหาหนี้ครัวเรือนที่ยังคงสูงเกินกว่า 80% ของจีดีพีมาเป็นระยะเวลายาวนานมากกว่า 10 ปี จะยังคงบั่นทอนกำลังซื้อของประชาชนต่อไป ซึ่งจะส่งผลให้แรงซื้อในหมวดสินค้าคงทน (เช่น รถยนต์และที่อยู่อาศัย) อาจยังไม่สามารถกลับสู่ระดับเดิมเหมือนในอดีต

กสิกรไทย มองบวกปี 69

ศูนย์วิจัยกสิกรไทย ปรับประมาณการเศรษฐกิจไทยปี 2569 จากเดิมเติบโต 1.6%YoY มาอยู่ที่ 1.9%YoY จากโมเมนตัมการลงทุนภาคเอกชนที่มีแนวโน้มดีกว่าคาด พร้อมทั้งปรับเพิ่มตัวเลขคาดการณ์การส่งออกและนำเข้า แต่ภาพรวมดุลการค้าไม่เปลี่ยนแปลงอย่างมีนัยสำคัญ

การลงทุนภาคเอกชนคาดว่าจะขยายตัวสูงขึ้นที่ 1.8%YoY หลังโมเมนตัมการลงทุนภาคเอกชนในไตรมาส 4/2568 ขยายตัวสูงกว่าคาด ส่งผลให้มีการปรับเพิ่มมุมมองการลงทุนภาคเอกชนโดยเฉพาะอย่างยิ่งในภาคก่อสร้างนิคมอุตสาหกรรม เพื่อรองรับการทยอยเข้ามาของเงินลงทุนในอุตสาหกรรมดาต้าเซ็นเตอร์ (Data Center) และอิเล็กทรอนิกส์ ท่ามกลางพื้นที่นิคมอุตสาหกรรมในพื้นที่ EEC ที่เริ่มตึงตัว ส่งผลให้ผู้ประกอบการเร่งประกาศแผนขยายเฟสใหม่และพัฒนานิคมอุตสาหกรรมเพิ่มเติม

อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทยยังคงมุมมองว่าเม็ดเงินลงทุนในอุตสาหกรรม Data Center จะเป็นการทยอยเข้ามาอย่างต่อเนื่องในลักษณะกระจายตัวหลายปี ท่ามกลางปัญหาคอขวดด้านพลังงานไฟฟ้าและโครงสร้างพื้นฐานที่ยังมีอยู่

ขณะที่การส่งออกไทยปี 2569 คาดว่าจะขยายตัวที่ 1.6% จากเดิมที่คาดว่าจะหดตัว -1.2% โดยมีปัจจัยหนุนสำคัญจาก

- กระแสการลงทุนเอไอ (AI) และ Data Center ทั่วโลก ซึ่งส่งผลให้อุปสงค์ในสินค้าประเภทวงจรรวม (IC) และอุปกรณ์สื่อสาร (Telecom) ยังคงขยายตัวได้ดีกว่าที่เคยประเมิน

- การประกาศจัดเก็บภาษีนำเข้า 25% ตามมาตรา 232 ของสหรัฐฯ สำหรับเซมิคอนดักเตอร์ (Semiconductor) ไม่ได้ส่งผลกระทบต่อไทย เนื่องจากมาตรการดังกล่าวมุ่งเน้นเฉพาะกลุ่มชิป AI ขั้นสูงที่ไทยไม่ได้เป็นฐานการผลิต ส่งผลให้ในภาพรวมคาดว่าการส่งออกสินค้าอิเล็กทรอนิกส์จะขยายตัวได้เกิน 10% ในปีนี้

- แม้การส่งออกจะเร่งตัวขึ้น แต่การนำเข้าก็มีแนวโน้มปรับเพิ่มขึ้นเช่นกัน โดยเฉพาะการนำเข้าชิ้นส่วนอิเล็กทรอนิกส์และเครื่องจักร ส่งผลให้ภาพรวมดุลการค้าไม่เปลี่ยนแปลงอย่างมีนัยสำคัญ

สำหรับผลการเลือกตั้งช่วยลดความเสี่ยงทางการเมืองจากการจัดตั้งรัฐบาลที่ล่าช้า และความต่อเนื่องของนโยบายช่วยหนุนเชื่อมั่น แต่ผลดังกล่าวต่อจีดีพี (GDP) ไทยในปีนี้ยังไม่เปลี่ยนแปลง โดยยังต้องรอรายละเอียดเพิ่มเติมของนโยบายรัฐบาล

- กระบวนการจัดตั้งรัฐบาลมีแนวโน้มเสร็จสิ้นได้ภายในเดือน เม.ย. – มิ.ย. 2569 ซึ่งจะช่วยหนุนให้งบประมาณปี 2570 มีแนวโน้มบังคับใช้ได้ทันภายในไตรมาสที่ 4 ตามที่ประเมินไว้

- โครงการหลักอย่าง คนละครึ่งพลัส เฟส 2 คาดว่าจะเริ่มได้ทันทีหลังจัดตั้งรัฐบาล โดยใช้แหล่งเงินจากงบกลางปี 2569 ราว 30,000 ล้านบาท และอาจขยายเฟสต่อเนื่องไปใช้งบปี 2570 อย่างไรก็ตาม เม็ดเงินดังกล่าวได้ถูกรวมไว้ในประมาณการแล้ว

- ติดตามรายละเอียดเพิ่มเติมของนโยบายรัฐบาล เมื่อเข้ารับตำแหน่ง

ทั้งนี้ เศรษฐกิจไทยในไตรมาส 1 ปี 2569 คาดว่าจะขยายตัวชะลอลงและเป็นจุดต่ำสุดของปีนี้ มาจากปัจจัยดังนี้

- การเบิกจ่ายงบลงทุนภาครัฐชะลอตัว เนื่องจากเป็นช่วงเปลี่ยนผ่านทางการเมือง

- การบริโภคภาคเอกชนมีแนวโน้มชะลอตัวลงจากการขาดแรงหนุนของมาตรการกระตุ้นเศรษฐกิจ โดยเฉพาะโครงการคนละครึ่งเฟส 2 ที่ต้องเลื่อนออกไป ประกอบกับปัจจัยฐานสูงจากในช่วงเดียวกันของปีก่อน ที่มีมาตรการลดหย่อนภาษี และการแจกเงินผู้สูงวัย

- จำนวนนักท่องเที่ยวในไตรมาสแรกคาดว่าจะยังคงหดตัวจากปัจจัยฐานสูง ก่อนจะทยอยฟื้นตัวและกลับมาขยายตัวเป็นบวกได้ตั้งแต่ไตรมาส 2/2569 เป็นต้นไป

- การส่งออกในไตรมาส 1/2569 จะยังมีแนวโน้มขยายตัวสูง แต่คาดว่าการนำเข้าจะเร่งตัวขึ้นเช่นกัน ส่งผลให้ดุลการค้ามีแนวโน้มปรับลดลงเมื่อเทียบกับฐานที่สูงถึง 9,000 ล้านดอลลาร์สหรัฐ ในช่วงเดียวกันของปีก่อนหน้า

ภาษีสหรัฐฯ ยังเสี่ยงต่อเศรษฐกิจไทย

Krungthai COMPASS ประเมินว่าเศรษฐกิจไทยปี 2569 จะขยายตัวที่ 1.8%YoY ท่ามกลางความท้าทาย แม้เศรษฐกิจไตรมาสที่ 4 ปี 2568 จะขยายตัวสูงกว่าที่คาด โดยระยะข้างหน้าความไม่แน่นอนจากมาตรการภาษีนำเข้า (Reciprocal tariff) ของสหรัฐฯ อีกทั้งในปีนี้สินค้าส่งออกหลักของไทยไปยังสหรัฐฯ มีความเสี่ยงได้รับผลกระทบเพิ่มเติมจากภาษีเฉพาะกลุ่มหรือบางอุตสาหกรรม (Sectoral tariff) โดยเฉพาะกลุ่มเซมิคอนดักเตอร์ (semiconductor)

อย่างไรก็ดี การลงทุนภาคเอกชนคาดว่าจะขยายตัวต่อเนื่อง สะท้อนจากยอดขอรับการส่งเสริมการลงทุน และความเชื่อมั่นที่มีแนวโน้มปรับดีขึ้นหลังผลการเลือกตั้งแสดงทิศทางการจัดตั้งรัฐบาลใหม่ที่มีเสถียรภาพ

เนื้อหาที่เกี่ยวข้อง: