การเงินการคลัง

การเงินการคลัง

กองทุนการเงินระหว่างประเทศ (IMF) ประเมินครึ่งแรกของปี 68 เศรษฐกิจไทยขยายตัว 3% ดีกว่าที่ IMF ประเมินไว้ แต่คาดว่าในภาพรวมทั้งปี เศรษฐกิจจะขยายตัวชะลอลงเหลือ 2.1% ในปี 2568 และ 1.6% ในปี 2569 ท่ามกลางปัจจัยเสี่ยงทางเศรษฐกิจที่เพิ่มขึ้น สำหรับอัตราเงินเฟ้อ IMF คาดว่าจะทรงตัวในระดับต่ำต่อเนื่องและทยอยปรับเข้าสู่กรอบเป้าหมายที่ 1 – 3% ได้ภายในปี 70

ทั้งนี้ ในระยะข้างหน้า เศรษฐกิจไทยยังต้องเผชิญความไม่แน่นอนและมีความเสี่ยงด้านลบอยู่

แนะรัฐใช้เงินเฉพาะจุดสำคัญ

ภายใต้ความท้าทายทางเศรษฐกิจที่เพิ่มขึ้นและขีดความสามารถของนโยบายที่จำกัด IMF แนะนำให้ทางการไทย ดำเนินนโยบายแบบผสมผสานอย่างรอบคอบเพื่อให้เกิดประสิทธิผลสูงสุด ซึ่งในช่วงที่หนี้สาธารณะยังอยู่ในระดับสูง ทางการไทยควรใช้นโยบายการคลังแบบเฉพาะจุดและระมัดระวัง พร้อมกับมีแผนการเข้าสู่สมดุลการคลังระยะปานกลางที่น่าเชื่อถือ

ส่วนนโยบายการเงินที่ผ่อนคลายในปัจจุบันยังเหมาะสมกับภาวะเศรษฐกิจ และอาจผ่อนคลายได้เพิ่มเติมเพื่อช่วยลดความเสี่ยงด้านอุปสงค์และเงินเฟ้อ

ขณะเดียวกัน หนี้ครัวเรือนที่ยังอยู่ในระดับสูง ทางการไทยควรเร่งฟื้นฟูช่องทางการเข้าถึงสินเชื่อ ผ่านมาตรการทางการเงินที่ช่วยลดภาระหนี้ให้ลูกหนี้ เช่น มาตรการเฉพาะกิจล่าสุดในการช่วยเหลือลูกหนี้ เพื่อให้การส่งผ่านนโยบายการเงินมีประสิทธิผลต่อเนื่อง

ขณะที่ทางการไทยชี้แจงว่าได้มีการดำเนินมาตรการเพื่อกระตุ้นเศรษฐกิจและแก้ปัญหาเชิงโครงสร้างมาอย่างต่อเนื่อง โดยคำนึงถึงวินัยทางการคลังและความยั่งยืนของการดำเนินนโยบาย

ที่ผ่านมา ทางการไทยได้ออกมาตรการและมีโครงการใหม่ ๆ เพื่อช่วยสนับสนุนเศรษฐกิจในหลายมิติ ซึ่ง IMF มองว่าควรต้องเร่งดำเนินการอย่างต่อเนื่อง เพื่อช่วยลดความเสี่ยงที่ไทยจะเติบโตในอัตราที่ต่ำลง และต้องทำควบคู่ไปกับการปฏิรูปเชิงโครงสร้างเพื่อเพิ่มผลิตภาพและยกระดับความสามารถในการแข่งขันด้วย

ทั้งนี้ ทางการไทยได้รับฟังและให้ความเห็นต่อผลการประเมินเบื้องต้นของ IMF แล้ว โดยเห็นสอดคล้องกันในหลายประเด็น โดยเฉพาะความท้าทายในการดำเนินนโยบายที่ต้องรอบคอบและรัดกุม ภายใต้ขีดความสามารถทางนโยบายที่มีอยู่ และความท้าทายจากปัจจัยเสี่ยงต่างๆ รวมทั้งความจำเป็นในการปฏิรูปเชิงโครงสร้างเพื่อสนับสนุนการเติบโตอย่างยั่งยืน

คลังตั้งเป้าลดขาดดุลไม่เกิน 3% ในปี 72

ขณะที่ กระทรวงการคลัง ได้มีการประชุมคณะกรรมการนโยบายการเงินการคลัง เพื่อกำหนดแผนการคลังระยะปานกลาง (MTFF) ขึ้นใหม่ หลังจากประเทศไทยถูกปรับลดมุมมองจาก Stable เป็น Negative จากสถาบันจัดอันดับเครดิต ซึ่งถือเป็นอีกหนึ่งในนโยบายเร่วด่วน (Quick Big Win) ของรัฐบาลอนุทิน ชาญวีรกูล ที่ต้องการรักษาเสถียรภาพทางการคลังของประเทศ

ผลการประชุมได้ออกมา 3 แนวทางหลัก ได้แก่

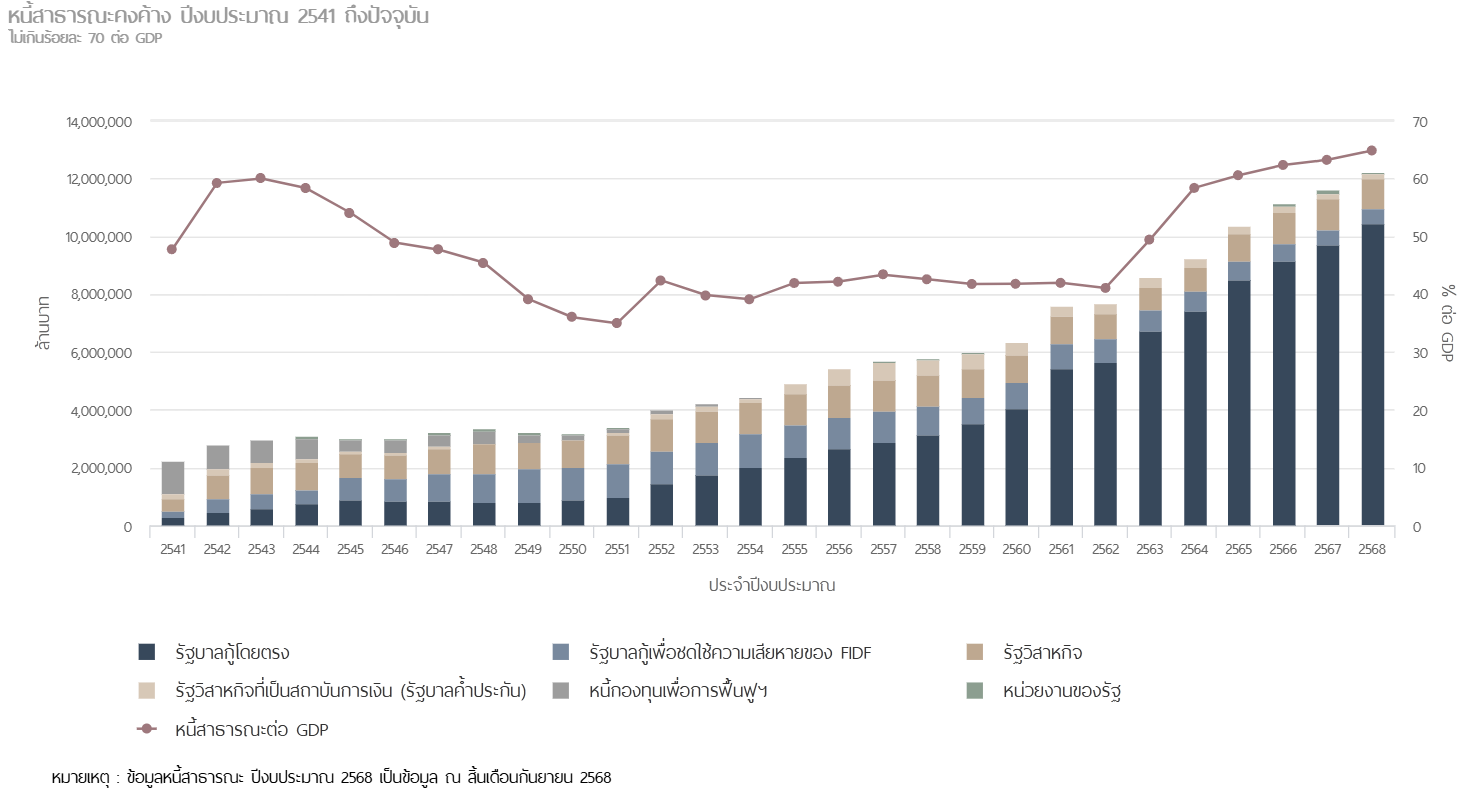

1. การกำหนดแนวทางการจัดการด้านการคลังทั้งด้านรายได้ รายจ่าย และหนี้สินให้ชัดเจนและเป็นรูปธรรม โดยตั้งเป้าหมายจะลดขาดดุลการคลังเหลือไม่เกิน 3% ของ GDP ภายในปี 72 ทั้งนี้การขาดดุลการคลังในปี 70 จะต้องน้อยกกว่าปี 69 ทั้งนี้จะไม่มีการขยายเพดานหนี้สาธารณะ โดยยังคงกำหนดให้ไม่เกิน 70% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP)

สัดส่วนหนี้สาธารณะไทยต่อจีดีพี ณ สิ้นเดือน ก.ย. 68

2. การปรับปรุงและเพิ่มกฎเกณฑ์การคลัง รวมถึงการยกระดับความโปร่งใสเกี่ยวกับต้นทุนการคลังต่างๆ รวมถึงรายได้สูญเสียจากสิทธิประโยชน์ภาษีต่าง ๆ เพื่อทำให้เราสามารถบังคับวินัยการคลังได้อย่างมีประสิทธิภาพ โดยหลังจากนี้ไปจะมีแนวทางที่ชัดเจนในการรายงานมูลค่าของเงินภาษีที่สูญเสียไปจากการดำเนินมาตรการต่าง ๆ ของรัฐบาลอย่างชัดเจน

3. การวางแนวทางกำกับการดำเนินมาตรการกึ่งการคลังตามมาตรา 28 แห่งพ.ร.บ.วินัยการเงินการคลัง เพื่อเพิ่มความชัดเจนของการจัดการภาระการคลัง โดยยืนยันจะคงสัดส่วนภาระผูกพันจากมาตรการกึ่งการคลังไว้ที่ 32% ของบประมาณประจำปี แต่จะมีความเข้มงวดมากขึ้น ผ่านการนำกฎระเบียบของสำนักงบประมาณเข้ามาใช้ในการพิจารณาในกระบวนการอนุมัติโครงการที่จะใช้ตามมาตรา 28 รวมถึงจะมีการใช้เครื่องมือทางการคลังที่ไม่ก่อให้เกิดหนี้สาธารณะ

ทั้งนี้ กระทรวงการคลัง จะนำเสนอแผนการคลังระยะปานกลาง (MTFF) ให้ที่ประชุมคณะรัฐมนตรี (ครม.) ได้พิจารณาในวันที่ 18 พ.ย.68

S&P คงอันดับความน่าเชื่อถือ จับตาเสถียรภาพการเมืองไทย

บริษัทจัดอันดับความน่าเชื่อถือ S&P Global Ratings (S&P) ประกาศผลการจัดอันดับความน่าเชื่อถือของประเทศไทย (Sovereign Credit Rating) โดยคงไว้ที่ BBB+ และคงมุมมองความน่าเชื่อถือของประเทศไทย (Outlook) ที่ระดับมีเสถียรภาพ (Stable Outlook)

S&P ประเมินว่า ในปี 68 และ 69 เศรษฐกิจไทยจะเติบโตอยู่ที่ 2.3% และ 2.0% ตามลำดับ เนื่องจากการดำเนินนโยบายการคลังของรัฐบาลมีส่วนช่วยสนับสนุนการฟื้นตัวเศรษฐกิจ ท่ามกลางความไม่แน่นอนจากทั้งปัจจัยความเสี่ยงภายนอก และเสถียรภาพทางการเมืองภายในประเทศ

อีกทั้งคาดว่าอัตราการเจริญเติบโตทางเศรษฐกิจที่แท้จริง (Real GDP Growth) ในปี 68 – 71 จะเติบโตเฉลี่ยอยู่ที่ 2.3% ขณะที่รายได้ต่อหัว (Income per capita) ในปี 68 จะเพิ่มขึ้นจากประมาณ 8,000 เหรียญสหรัฐฯ เป็นประมาณ 9,000 เหรียญสหรัฐฯ ซึ่งส่วนหนึ่งเป็นผลมาจากค่าเงินบาทที่แข็งค่าขึ้น

นอกจากนี้ S&P มองว่า รัฐบาลไทยยังคงให้ความสำคัญกับการลงทุนตามแผนยุทธศาสตร์ชาติ โดยเฉพาะโครงการเขตพัฒนาพิเศษภาคตะวันออก (EEC) และโครงสร้างพื้นฐานด้านคมนาคมขนส่ง ซึ่งสะท้อนถึงการลงทุนภาครัฐ ที่เติบโตอย่างแข็งแกร่งตั้งแต่ช่วงครึ่งหลังของปี 2567 โดยคาดว่าการลงทุนของรัฐวิสาหกิจและความร่วมมือระหว่างภาครัฐและเอกชน (PPP) จะมีบทบาทสำคัญในการขับเคลื่อนการลงทุนโครงสร้างพื้นฐานของประเทศ และช่วยลดภาระค่าใช้จ่ายด้านการลงทุนบางส่วนของรัฐบาล อีกทั้งการลงทุนในโครงการเหล่านี้อย่างต่อเนื่องจะช่วยยกระดับขีดความสามารถในการแข่งขันของประเทศในระยะต่อไป

แม้ว่าตั้งแต่เดือน ม.ค. – ก.ย. 68 จำนวนนักท่องเที่ยวชาวต่างชาติที่เดินทางเข้าประเทศไทยอยู่ที่ประมาณ 24.1 ล้านคน ลดลงประมาณ 7.6% เมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อน แต่ S&P มองว่าภาคการท่องเที่ยวยังคงเป็นแรงขับเคลื่อนสำคัญต่อการเติบโตทางเศรษฐกิจในปี 69

สำหรับหนี้ภาครัฐบาลสุทธิต่ออัตราการเจริญเติบโตทางเศรษฐกิจ (Net General Government Debt to GDP) คาดว่า ในปี 68 และ 69 จะเพิ่มขึ้นเฉลี่ยอยู่ที่ร้อยละ 3 อันเป็นผลมาจากการดำเนินนโยบายการคลังแบบขาดดุลเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ ประกอบกับรัฐบาลมีการออกมาตรการบรรเทาผลกระทบที่เกิดขึ้นกับผู้ส่งออกและภาคธุรกิจจากความไม่แน่นอนของนโยบายเศรษฐกิจโลก รวมถึงโครงการคนละครึ่งพลัส ที่จะช่วยกระตุ้นการบริโภคภายในประเทศ

นอกจากนี้ S&P มองว่า ประเทศไทยยังคงมีภาคการเงินต่างประเทศ (External Finance) ที่แข็งแกร่งอย่างต่อเนื่อง อันเป็นผลจากการเกินดุลบัญชีเดินสะพัด โดยคาดว่า ตั้งแต่ปี 68 – 71 ดุลบัญชีเดินสะพัดจะยังคงเกินดุลเฉลี่ย 2.5% ของ GDP และมีฐานะการลงทุนระหว่างประเทศสุทธิด้านสินทรัพย์ อยู่ที่ประมาณ 27% ของภาระการชำระค่าใช้จ่ายตามดุลบัญชีเดินสะพัด อีกทั้งประเทศไทยยังคงมีฐานะการเงินต่างประเทศที่แข็งแกร่งและมีเงินทุนสำรองระหว่างประเทศในระดับสูงอย่างต่อเนื่อง

ปัจจัยสำคัญที่ S&P จะติดตามสำหรับการพิจารณาการจัดอันดับความน่าเชื่อถือของประเทศไทย ได้แก่ การเติบโตทางเศรษฐกิจของประเทศเมื่อเปรียบเทียบกับประเทศที่มีรายได้ระดับเดียวกัน (Peers) รายได้ต่อหัว (Income per capita) และแนวโน้มของการเข้าสู่สมดุลทางการคลัง

นอกจากนี้ S&P ยังให้ความสำคัญกับเสถียรภาพทางการเมืองภายในประเทศระยะยาว ซึ่งเป็นปัจจัยสำคัญที่ส่งผลต่อความต่อเนื่องในการกำหนดนโยบายด้านเศรษฐกิจ

ห่วงฐานะการคลังอ่อนแอ

ศูนย์วิจัยกสิกรไทย ประเมินถึงการที่สถาบันจัดอันดับความน่าเชื่อถือปรับมุมมองอันดับเครดิตของประเทศไทยจาก “มีเสถียรภาพ” (Stable Outlook) เป็น “เชิงลบ” (Negative Outlook) แม้ยังคงอันดับเครดิตที่ BBB+ สะท้อนความกังวลหลักต่อฐานะการคลังของไทยที่อ่อนแอลงอย่างต่อเนื่องหลังวิกฤตโควิด ซึ่งอาจจะกลายเป็นปัจจัยหลักที่นำไปสู่การปรับลดอันดับความน่าเชื่อถือในช่วง 1–2 ปีข้างหน้า ซึ่งบทเรียนจากต่างประเทศชี้ต้องมีการลดขาดดุลการคลังอย่างเป็นรูปธรรม

เมื่อเปรียบเทียบกับประเทศอื่นในกลุ่มอันดับเดียวกัน (BBB+ หรือ Baa1) จะเห็นว่าฐานะการคลังของไทยอ่อนแอกว่า โดยเฉพาะหนี้สาธารณะที่เพิ่มขึ้นรวดเร็ว และการขาดดุลการคลังที่ยังสูงต่อเนื่อง ทั้งนี้ ในกรณีเศรษฐกิจไทยเติบโตเพียง 2% ต่อปีในระยะข้างหน้า การขาดดุลการคลังอาจยังอยู่สูงกว่า -4.0% ของ GDP และหนี้สาธารณะมีแนวโน้มแตะกรอบเพดาน 70% ภายในปี 70 ขณะที่รัฐบาลไทยอยู่ระหว่างการทบทวนแผนการคลังระยะปานกลาง ซึ่งน่าจะเห็นรายละเอียดแผนลดการขาดดุลการคลังที่ชัดเจนขึ้น

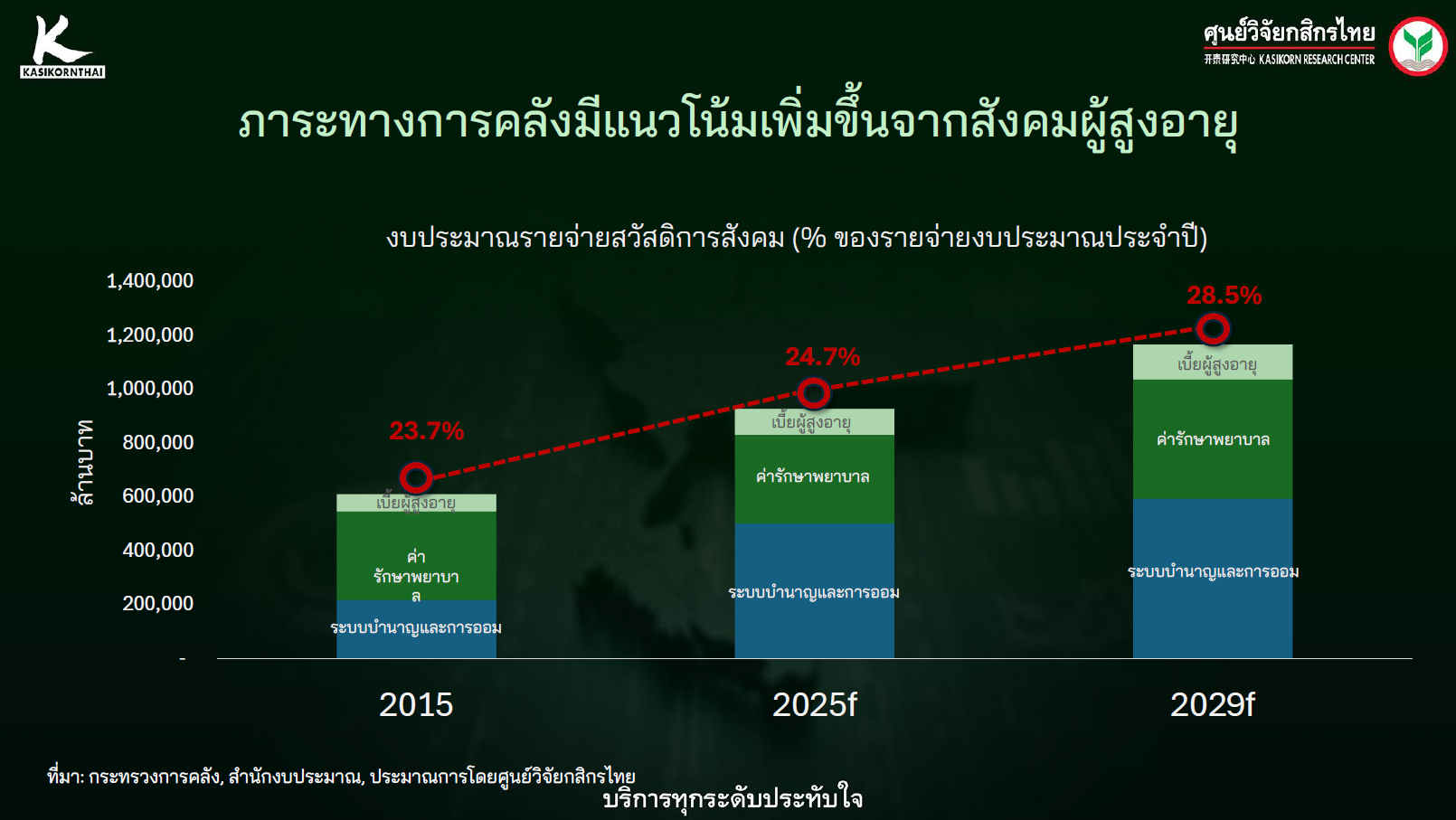

สังคมสูงวัยดันรายจ่ายสวัสดิการ

นอกจากนี้ภาระทางการคลังไทยกำลังมีแนวโน้มเพิ่มสูงขึ้น เนื่องจากโครงสร้างประชากรเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ โดยมีประชากรอายุ 60 ปีขึ้นไป มากกว่า 20% ของประชากรทั้งหมด และจะเป็นภาระต่องบประมาณรายจ่ายด้านสวัสดิการสังคม ซึ่งในปี 68 มีสัดส่วนที่ 24.7% ของงบประมาณประจำปีทั้งหมด และคาดว่าจะเพิ่มสูงขึ้นที่ 28.5% ของงบประมาณประจำปีทั้งหมด ภายในปี 72

ตัวอย่างต่างประเทศเพิ่มรายได้-ลดรายจ่าย

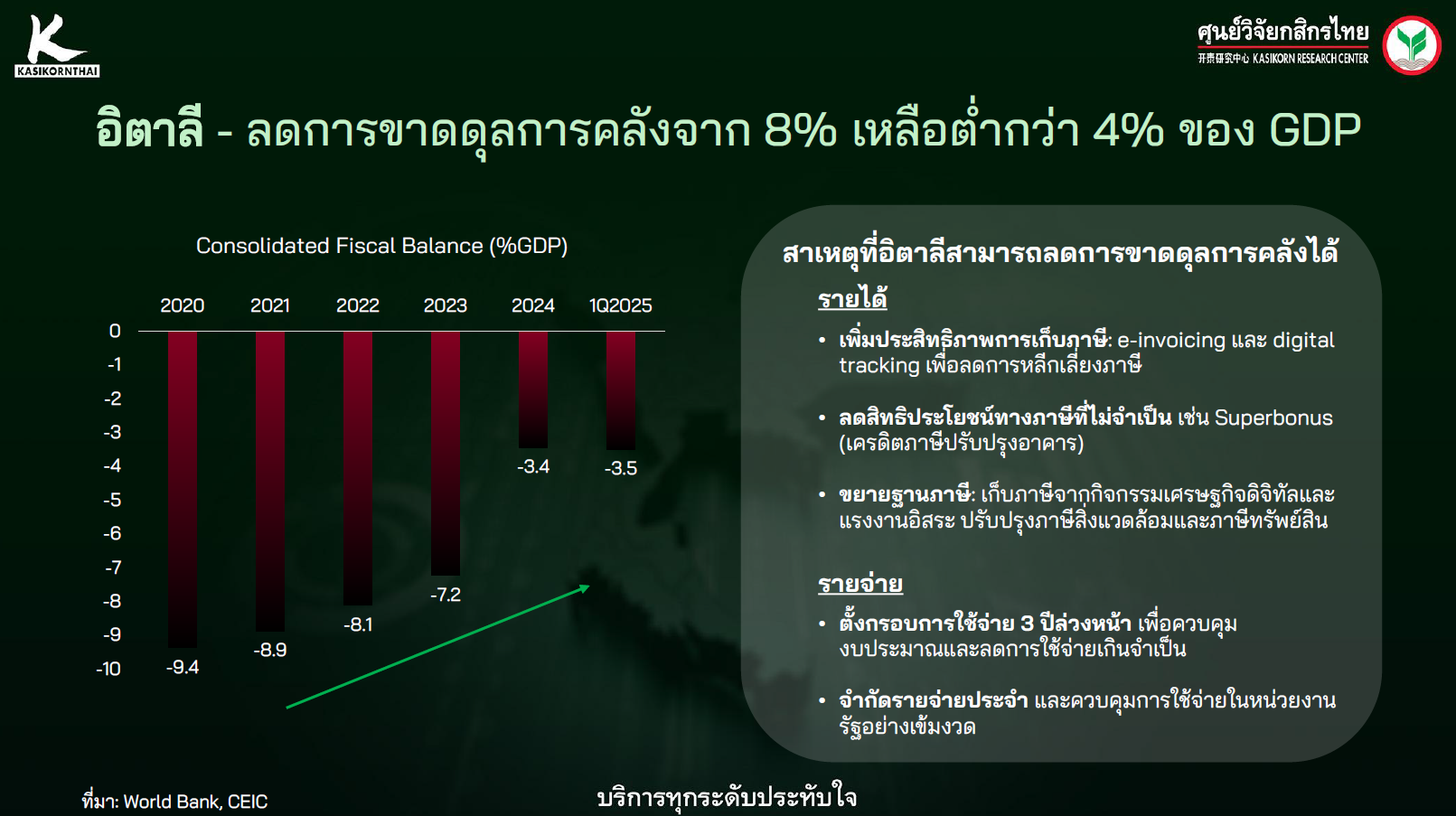

ตัวอย่างในต่างประเทศที่สามารถหลีกเลี่ยงการถูกปรับลดอันดับความน่าเชื่อถือได้ มักมีการดำเนินนโยบายลดขาดดุลอย่างเป็นรูปธรรม เช่น อิตาลี ที่สามารถลดการขาดดุลจาก 8.0% เหลือต่ำกว่า 4.0% ของ GDP ภายในระยะเวลาไม่กี่ปี ผ่านแผนเพิ่มรายได้ ลดรายจ่าย และปรับปรุงประสิทธิภาพการใช้จ่ายภาครัฐ

ขณะที่ฝรั่งเศสซึ่งถูกปรับลดทั้งมุมมองและอันดับเครดิตจากการขาดดุลการคลังที่เพิ่มขึ้น ซึ่งต้องเผชิญกับต้นทุนทางการเงินที่สูงขึ้น รวมถึงอันดับความน่าเชื่อถือของหน่วยงานที่เกี่ยวข้องกับรัฐบาลบางรายถูกปรับลดตาม อย่างไรก็ตาม การปรับลดอันดับความน่าเชื่อถือของประเทศไม่ได้หมายความว่าอันดับเครดิตของภาคเอกชนจะถูกปรับลดไปด้วย ขึ้นอยู่กับฐานะทางการเงินของแต่ละบริษัท

เสนอเพิ่มรายได้ภาครัฐ

สำหรับแนวทางลดขาดดุลการคลัง ศูนย์วิจัยกสิกรไทย เสนอว่าต้องเพิ่มรายได้ภาครัฐ เช่น ปรับขึ้นอัตราภาษีมูลค่าเพิ่ม (VAT) ปรับลดหย่อนเพดานภาษี ยกเลิกการยกเว้นภาษีนำเข้า และ VAT สำหรับสินค้าที่มีราคาต่ำกว่า 1,500 บาท ใช้ระบบสวัสดิการแบบ Negative Income Tax คือ ผู้มีรายได้ ต่ากว่าเกณฑ์ ของรัฐบาลจะได้รับเงินอุดหนุนแต่หากมีรายได้ สูงกว่าเกณฑ์ ต้องเสียภาษี รวมเพิ่มประสิทธิภาพรายจ่าย และลดความซ้าซ้อนของเงินอุดหนุน เป็นต้น

เนื่องจากรายจ่ายส่วนใหญ่เป็นรายการที่ปรับลดได้ยาก โดยในระยะสั้น มาตรการเพิ่มรายได้แบบเฉพาะจุด (Piecemeal) อาจช่วยประคองสถานการณ์ได้บ้าง แต่ในระยะปานกลางถึงยาว การปฏิรูปการคลังอย่างยั่งยืนจำเป็นต้องพึ่งพาการพัฒนาฐานข้อมูลที่มีประสิทธิภาพ เพื่อออกแบบนโยบายสวัสดิการอย่างตรงเป้า ควบคู่กับการขยายฐานภาษีและการปฏิรูปโครงสร้างเศรษฐกิจ

ที่มา: ธนาคารแห่งประเทศไทย (ธปท.), กระทรวงการคลัง, ศูนย์วิจัยกสิกรไทย

อ่านบทความที่เกี่ยวข้อง