การเงินการคลัง

การเงินการคลัง

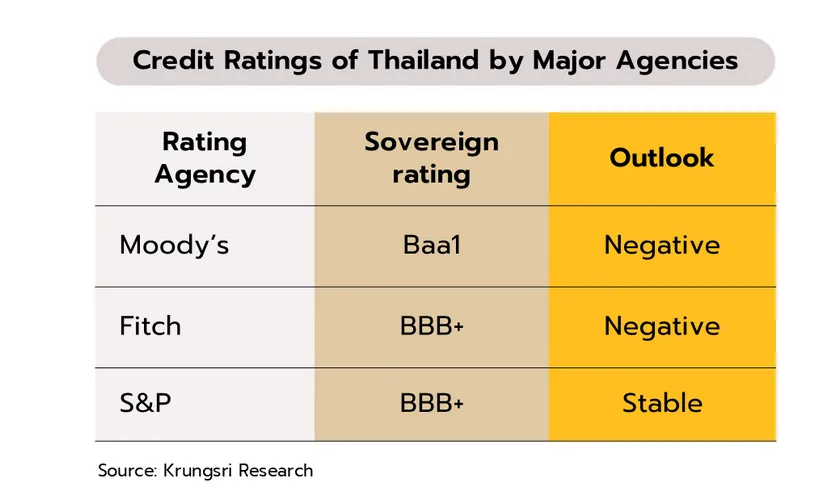

Fitch Rating ปรับมุมมองความน่าเชื่อถือ (Outlook) เป็นเชิงลบ (Negative Outlook) แย่ลงจากปีก่อน นับเป็นสถาบันจัดอันดับเครดิตรายที่สอง ที่มีมุมมอง “เชิงลบ” โดยเหตุผลคล้ายกันมาจากความเสี่ยงฐานะการคลังและนโยบายรัฐบาล

อ่านเพิ่มเติม: เศรษฐกิจไทยกำลังแย่ลง เมื่อมูดีส์มองไม่เหมือนเดิม

เมื่อ 24 ก.ย. 68 Fitch ได้รายงานผลการจัดอันดับความน่าเชื่อถือของประเทศไทย โดยได้คงอันดับความน่าเชื่อถือ (Sovereign Credit Rating) ที่ระดับ BBB+ และปรับมุมมองความน่าเชื่อถือ (Outlook) ที่ Negative Outlook

การปรับมุมมองดังกล่าวมีสาเหตุมาจากความเสี่ยงทางการคลังที่เพิ่มขึ้นจากความไม่แน่นอนทางการเมือง ประกอบกับแรงกดดันทางเศรษฐกิจที่มาจากภาวะอุปสงค์โลกที่ชะลอตัวลง สถานการณ์ของหนี้ครัวเรือน และการฟื้นตัวของภาคการท่องเที่ยวที่ยังต่ำกว่าที่คาดการณ์ไว้

ทั้งนี้ Fitch มีความเห็นต่อภาคการเงินต่างประเทศ ภาวะเศรษฐกิจไทย ภาคการคลัง และความเสี่ยงจากความไม่แน่นอนทางการเมือง โดยมีรายละเอียดสำคัญ ดังนี้

ภาคการเงินต่างประเทศ (External Finance): ประเทศไทยยังคงมีฐานะการเงินต่างประเทศที่แข็งแกร่งอย่างต่อเนื่อง โดยในช่วงสามทศวรรษที่ผ่านมา ดุลบัญชีเดินสะพัดเกินดุลโดยเฉลี่ยอยู่ที่ 2.8% ของผลิตภัณฑ์มวลรวมในประเทศ (Gross Domestic Product: GDP) ส่งผลให้รัฐบาลมีฐานะสินทรัพย์สุทธิต่างประเทศ (Net External Asset Position) สูงถึง 47% ของ GDP ซึ่งเป็นระดับที่สูงกว่าค่าเฉลี่ยของประเทศในกลุ่มอันดับความน่าเชื่อถือในระดับเดียวกันกับ BBB อยู่ที่ -2% และมีฐานะการลงทุนระหว่างประเทศสุทธิอยู่ที่ 12.5% ของ GDP

ภาวะเศรษฐกิจไทย (Economic Condition): การเติบโตของเศรษฐกิจไทยมีแนวโน้มชะลอตัวลง จาก 2.5% ในปี 2567 เป็น 2.2% ในปี 2568 และ 1.9% ในปี 2569 ซึ่งเป็นระดับที่ต่ำกว่าค่าเฉลี่ยของประเทศในกลุ่มอันดับความน่าเชื่อถือ BBB ที่ 2.7% เนื่องจากอุปสงค์โลกทั้งภายในประเทศและต่างประเทศชะลอตัว สถานการณ์หนี้ครัวเรือน และการฟื้นตัวของภาคการท่องเที่ยวที่ยังต่ำกว่าที่คาดการณ์

ทั้งนี้ ตั้งแต่เดือนมกราคมถึงสิงหาคม 2568 จำนวนนักท่องเที่ยวต่างชาติเดินทางเข้าประเทศไทยอยู่ที่ประมาณ 21.9 ล้านคน ซึ่งต่ำกว่าปี 2562 ที่มีนักท่องเที่ยวอยู่ที่ประมาณ 39.9 ล้านคน นอกจากนี้ ภาคการส่งออกสินค้ามีแนวโน้มชะลอตัวตามภาวะเศรษฐกิจโลก และได้รับผลกระทบจากมาตรการภาษีศุลกากรตอบโต้ (Reciprocal Tariff) ของสหรัฐอเมริกา

อย่างไรก็ดี Fitch มองว่า ประเทศไทยยังคงมีการลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment : FDI) อย่างต่อเนื่อง ซึ่งเป็นปัจจัยที่สำคัญในการสนับสนุนการเจริญเติบโตทางเศรษฐกิจได้ในระยะยาว

ภาคการคลัง (Fiscal Position): Fitch มองว่า รัฐบาลยังคงดำเนินนโยบายทางการคลังแบบขาดดุลอย่างต่อเนื่อง โดยคาดว่าการขาดดุลงบประมาณจะอยู่ที่ 4.6% ของ GDP ในปี 2568 และ 4.3% ในปี 2569 เนื่องจากรัฐบาลมีการออกมาตราการกระตุ้นเศรษฐกิจและมีการลงทุนในโครงการโครงสร้างพื้นฐานที่สำคัญ อาทิ โครงการรถไฟความเร็วสูงเชื่อมสามสนามบิน ซึ่งอาจส่งผลทำให้หนี้ภาครัฐบาล (Gross General Government Debt) จะอยู่ที่ประมาณ 59.4% ของ GDP ในเดือนสิงหาคม 2568 ซึ่งจะต่ำกว่าค่ากลางของประเทศในกลุ่มอันดับความน่าเชื่อถือระดับเดียวกันกับ BBB อยู่ที่ 59.6% ของ GDP

ความไม่แน่นอนทางการเมือง (Political Uncertainty): Fitch มองว่า รัฐบาลชุดใหม่จะมีวาระในการปฏิบัติงานอยู่เพียง 4 เดือน และจะต้องมีการจัดการเลือกตั้งโดยทั่วไปภายในปีหน้า อาจก่อให้เกิดความไม่แน่นอนต่อทิศทางการดำเนินนโยบายของรัฐบาลในอนาคต อีกทั้งการเปลี่ยนแปลงรัฐบาลอาจจะส่งผลให้การดำเนินการตามแผนการเข้าสู่สมดุลทางการคลัง (Fiscal Consolidation) ในระยะปานกลางล่าช้ากว่าที่คาดการณ์ไว้

เสี่ยงถูกปรับลดอันดับความน่าเชื่อถือ

วิจัยกรุงศรี มองว่าการคลังที่อ่อนแอและการเติบโตที่เผชิญปัจจัยลบสร้างแรงกดดันต่ออันดับความน่าเชื่อถือ หลังจากฟิทซ์ปรับลดแนวโน้มอันดับความน่าเชื่อถือของไทยสู่เชิงลบ โดยปัจจัยฉุดจากภาคการคลังที่อ่อนแอลงและการเมืองที่เปราะบาง แม้ประกาศคงอันดับความน่าเชื่อถือของไทยไว้ที่ BBB+ แต่ได้ปรับลดแนวโน้มลงจาก “มีเสถียรภาพ” เป็น “เชิงลบ” เนื่องจาก

- ความเสี่ยงที่เพิ่มขึ้นต่อแนวโน้มภาคการคลังที่ได้รับผลพวงจากความไม่แน่นอนทางการเมืองที่ยืดเยื้อ ประกอบกับ

- ปัจจัยลบต่อการเติบโตทางเศรษฐกิจ เช่น ผลจากการชะลอตัวของอุปสงค์โลก การฟื้นตัวที่ล่าช้าของภาคท่องเที่ยวและภาระหนี้ครัวเรือน

การปรับลดแนวโน้มอันดับความเชื่อถือลงสู่เชิงลบของฟิทซ์ เรตติ้งส์ล่าสุด หลังจากที่ Moody’s ได้ปรับลดแนวโน้มไปก่อนหน้าในช่วงปลายเดือนเมษายนนั้นสะท้อนว่าประเทศไทยกำลังเผชิญความท้าทายเชิงโครงสร้างด้านการคลังและศักยภาพการเติบโตทางเศรษฐกิจ

ทั้งนี้ ในระยะสั้นรัฐบาลได้เตรียมดำเนินมาตรการกระตุ้นเศรษฐกิจผ่านการช่วยเหลือกลุ่มเปราะบางรวมถึงสนับสนุนการใช้จ่ายและการท่องเที่ยวภายในประเทศเพื่อช่วยพยุงการฟื้นตัวของอุปสงค์ภายในประเทศและบรรเทาผลกระทบจากการชะลอตัวของภาคส่งออก สำหรับในระยะกลางถึงยาวความท้าทายสำคัญอยู่ที่การดำเนินนโยบายที่เอื้อต่อการเพิ่มศักยภาพการเติบโตทางเศรษฐกิจ ควบคู่กับการลดการขาดดุลทางการคลังหรือการรักษาวินัยการคลังเพื่อลดภาระหนี้สาธารณะและบรรเทาความเสี่ยงในการถูกปรับลดอันดับความน่าเชื่อถือในอนาคต

เนื้อหาที่เกี่ยวข้อง: