การเงินการคลัง

การเงินการคลัง

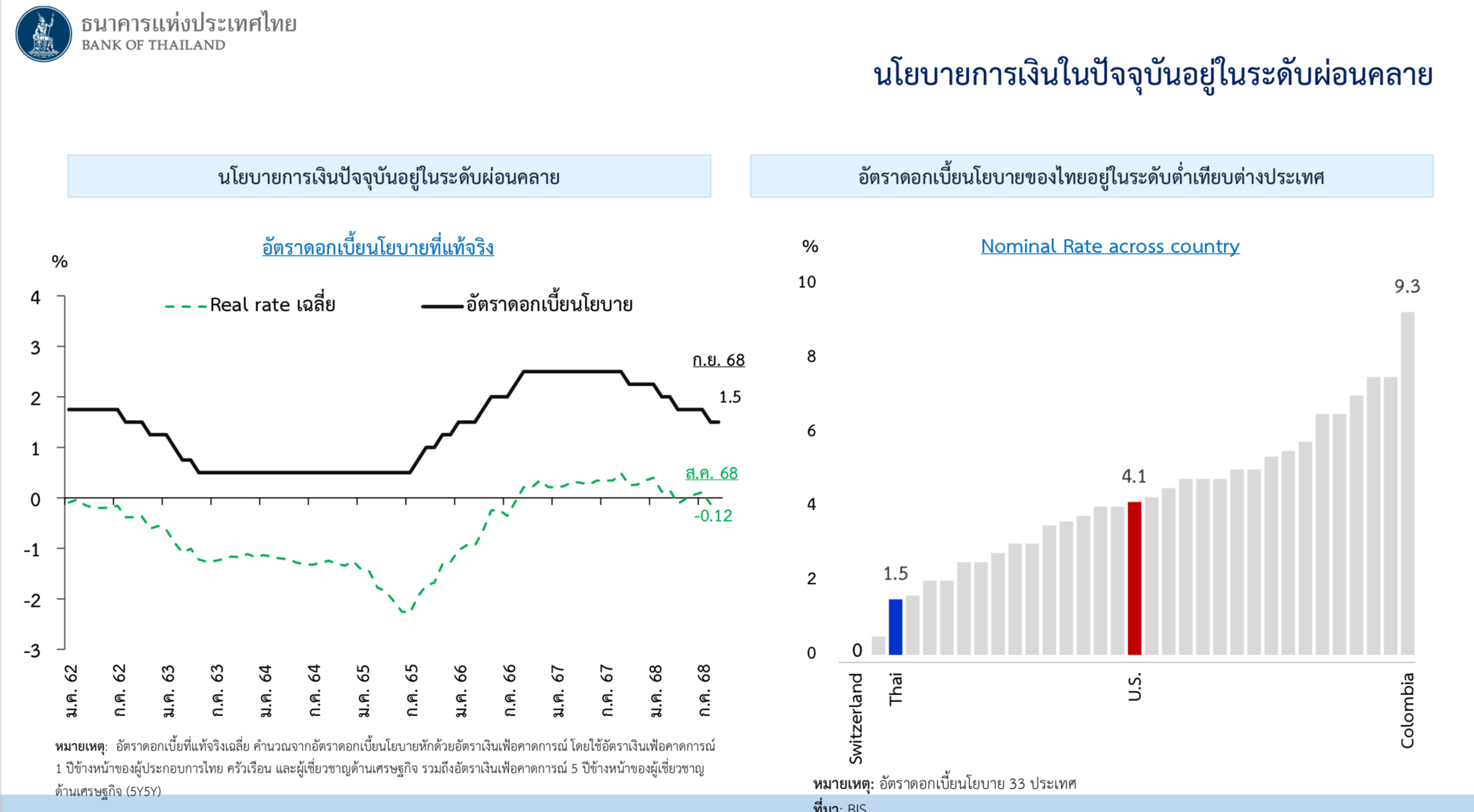

คณะกรรมการนโยบายการเงิน (กนง.) มีมติ 5 ต่อ 2 เสียงให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 1.50 ต่อปี ทั้งนี้ 2 เสียงให้ลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25 จากร้อยละ 1.50 เป็นร้อยละ 1.25

เนื่องจากเศรษฐกิจในปี 68 และ 69 มีแนวโน้มขยายตัวใกล้เคียงกับที่เคยประเมินไว้ โดยภาคส่งออกเริ่มได้รับผลกระทบจากมาตรการภาษีสหรัฐฯ ขณะที่การท่องเที่ยวและอุปสงค์ในประเทศมีแนวโน้มชะลอลงก่อนจะทยอยฟื้นตัวในระยะข้างหน้า

ด้านอัตราเงินเฟ้อทั่วไปต่ำกว่าที่ประเมินไว้จากราคาในหมวดพลังงานและอาหารสดเป็นสำคัญ แต่ยังไม่เห็นสัญญาณการปรับลดลงของราคาสินค้าเป็นวงกว้าง ด้านสินเชื่อรวมยังหดตัวและคุณภาพสินเชื่อกลุ่มเปราะบางยังด้อยลง

เก็บกระสุนดอกเบี้ยรอจังหวะเหมาะสม

คณะกรรมการฯ เห็นว่านโยบายการเงินควรอยู่ในระดับผ่อนคลายเพื่อเอื้อต่อการฟื้นตัวของเศรษฐกิจ ซึ่งการลดอัตราดอกเบี้ยที่ผ่านมาอยู่ระหว่างการส่งผ่านไปยังภาคเศรษฐกิจ โดยกรรมการส่วนใหญ่ให้ความสำคัญกับจังหวะเวลาและประสิทธิผลของนโยบายการเงินภายใต้ขีดความสามารถของนโยบายการเงิน (policy space) ที่มีจำกัด จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้

ขณะที่กรรมการ 2 ท่าน เห็นว่านโยบายการเงินสามารถผ่อนคลายเพิ่มเติมได้เพื่อให้ภาวะการเงินสนับสนุนการฟื้นตัวของเศรษฐกิจ และมีส่วนช่วยบรรเทาปัญหาด้านสภาพคล่องและภาระหนี้ โดยเฉพาะกลุ่ม SMEs และครัวเรือนกลุ่มเปราะบาง

ผลกระทบภาษีสหรัฐฯ ยังไม่สะเด็ดน้ำ

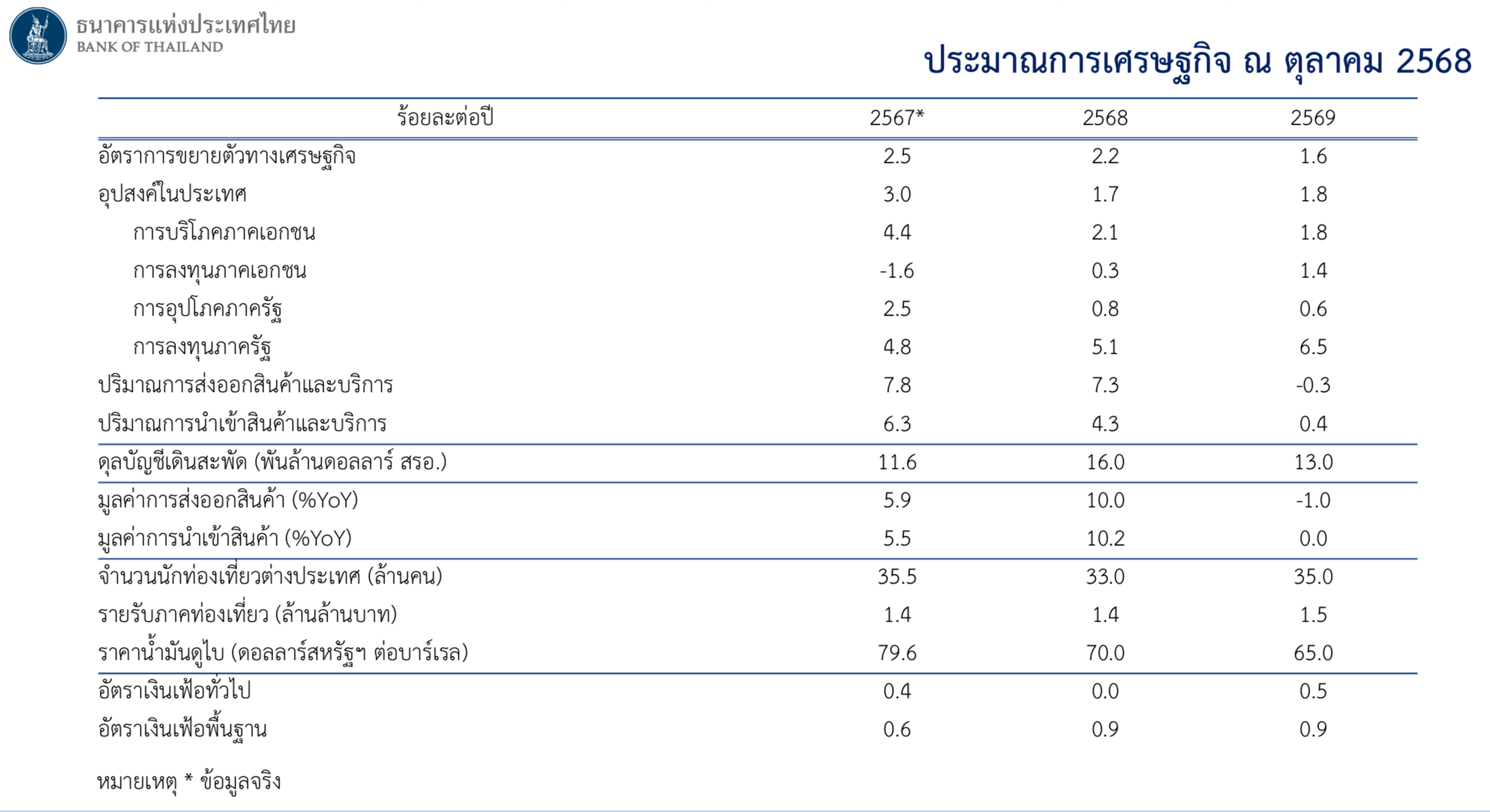

เศรษฐกิจไทยในปี 68 และ 69 มีแนวโน้มขยายตัวร้อยละ 2.2 และ 1.6 ตามลำดับ (ลดลงจากประมาณการเดิมที่ร้อยละ 2.3 และ 1.7 ตามลำดับ) โดยเศรษฐกิจในช่วงครึ่งแรกของปีนี้ขยายตัวดีตามที่ประเมินไว้ ส่วนหนึ่งเป็นผลจากการเร่งผลิตและส่งออกไปยังสหรัฐฯ

อย่างไรก็ดี เศรษฐกิจในช่วงครึ่งหลังของปี 68 และปี 69 มีแนวโน้มชะลอลงจากผลกระทบของมาตรการภาษีสหรัฐฯ ขณะที่ภาคการท่องเที่ยวจะทยอยฟื้นตัว อีกทั้งการบริโภคภาคเอกชนขยายตัวได้ในระดับหนึ่งโดยได้รับแรงส่งเพิ่มเติมจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ รวมถึงการส่งออกหมวดสินค้าอิเล็กทรอนิกส์มีแนวโน้มขยายตัวต่อเนื่อง

ทั้งนี้ คณะกรรมการฯ เห็นควรให้ติดตามผลกระทบที่ชัดเจนของมาตรการภาษีสหรัฐฯ ความต่อเนื่องของการใช้จ่ายงบประมาณภาครัฐ และการปรับตัวของธุรกิจ SMEs ที่ยังเผชิญปัญหาด้านการแข่งขัน การเข้าถึงสินเชื่อ และต้นทุนทางการเงิน

เงินเฟ้อต่ำ แต่ยังไม่เสี่ยงฝืด

อัตราเงินเฟ้อทั่วไปในปี 68 และ 69 มีแนวโน้มลดลงมาอยู่ที่ร้อยละ 0.0 และ 0.5 ตามลำดับ แต่คาดว่าจะทยอยกลับเข้าสู่กรอบเป้าหมายในช่วงต้นปี 70 โดยเงินเฟ้อที่ปรับลดลงเป็นผลจากปัจจัยด้านอุปทานเป็นสำคัญ โดยเฉพาะจากราคาน้ำมันดิบโลกและมาตรการลดราคาน้ำมันขายปลีกในประเทศ รวมถึงราคาอาหารสดที่ปรับลดลงจากผลผลิตที่เพิ่มขึ้นตามสภาพอากาศที่เอื้ออำนวย

ทั้งนี้ ความเสี่ยงด้านเงินฝืดยังอยู่ในระดับต่ำสะท้อนจากราคาสินค้าและบริการส่วนมากที่ยังปรับเพิ่มขึ้นหรือไม่เปลี่ยนแปลง ขณะที่อัตราเงินเฟ้อพื้นฐาน (ไม่รวมพลังงานและอาหารสด)ในปี 68 และ 69 อยู่ที่ร้อยละ 0.9 ทั้งสองปี และอัตราเงินเฟ้อคาดการณ์ (headline inflation expectations) ในระยะปานกลางของภาคเอกชนยังยึดเหนี่ยวในกรอบเป้าหมาย คณะกรรมการฯ เห็นควรให้ติดตามพัฒนาการของราคาสินค้าและบริการเพื่อประเมินความเสี่ยงของภาวะเงินฝืดในระยะต่อไป

สินเชื่อเอกชนหดตัวจากภาวะเศรษฐกิจ

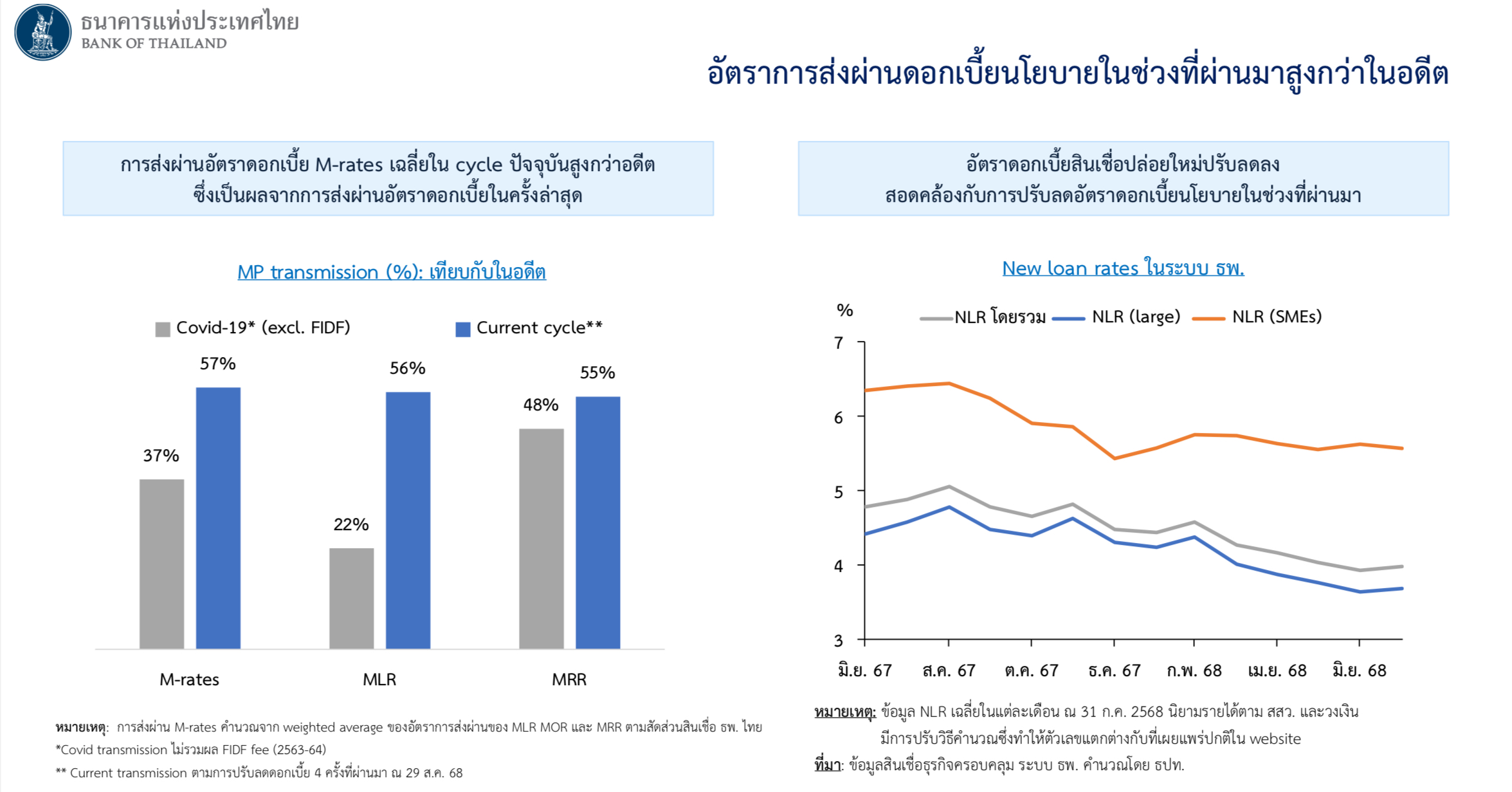

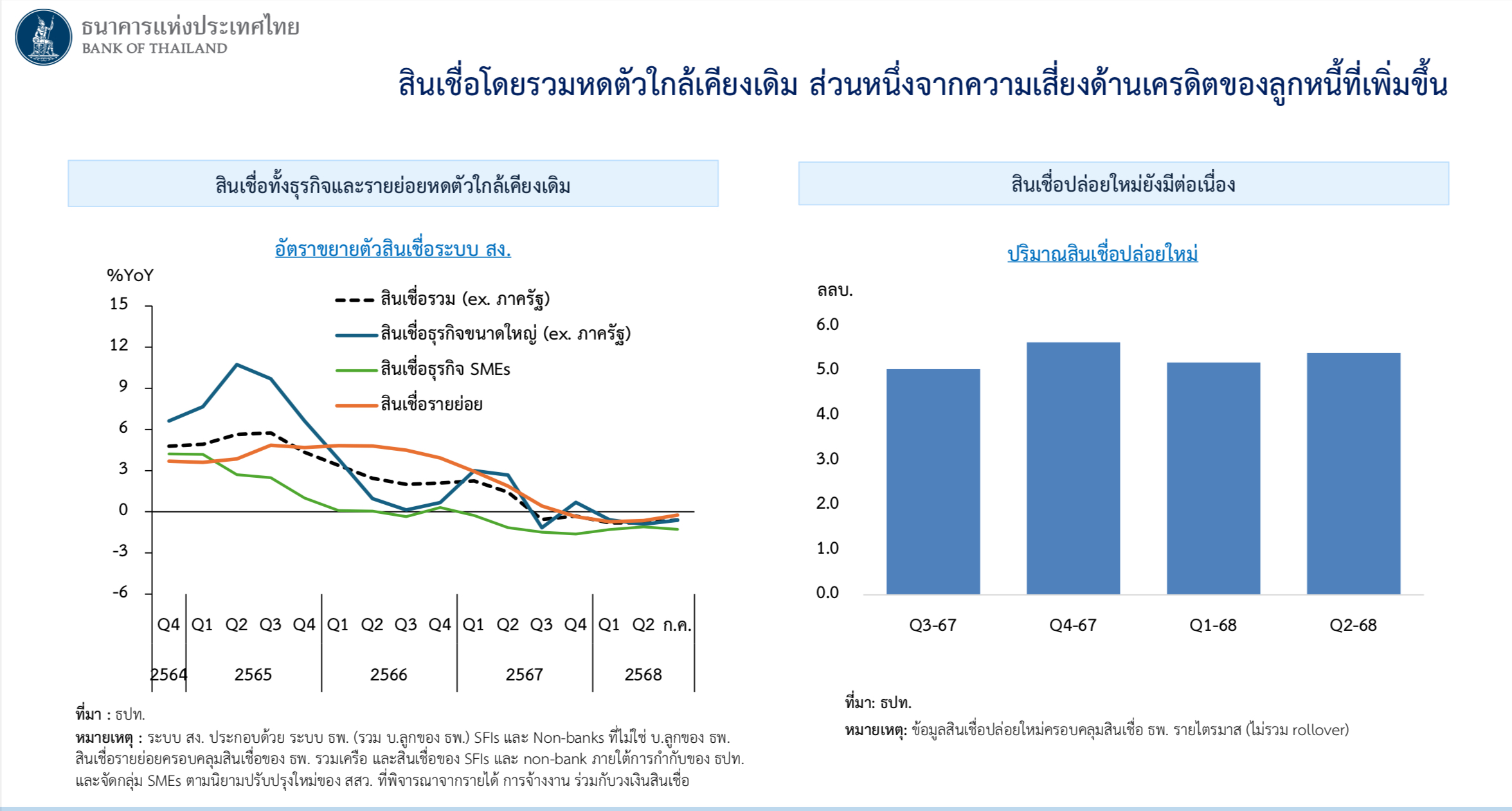

อัตราดอกเบี้ยในระบบสถาบันการเงินและตลาดการเงินปรับลดลงสอดคล้องกับการลดอัตราดอกเบี้ยนโยบายในช่วงที่ผ่านมา แต่สินเชื่อยังหดตัวจากความต้องการสินเชื่อของธุรกิจขนาดใหญ่ที่ปรับลดลงตามความไม่แน่นอนของเศรษฐกิจ การชำระคืนหนี้ของลูกหนี้ และความระมัดระวังในการปล่อยสินเชื่อให้กับลูกหนี้ที่มีความเสี่ยงด้านเครดิตสูงโดยเฉพาะ SMEs และครัวเรือนรายได้ต่ำ

ด้านอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์ สรอ. เคลื่อนไหวแข็งค่าขึ้นในบางจังหวะซึ่งส่งผลกระทบต่อธุรกิจส่งออกบางกลุ่ม คณะกรรมการฯ เห็นควรให้ติดตามการขยายตัวของสินเชื่อและค่าเงินบาทซึ่งอาจมีนัยต่อกิจกรรมทางเศรษฐกิจ และสนับสนุนให้มีมาตรการทางการเงินเฉพาะจุดเพื่อดูแลกลุ่มเปราะบาง

พร้อมปรับนโยบายให้สอดคล้องเศรษฐกิจ

ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืน และรักษาเสถียรภาพระบบการเงิน คณะกรรมการฯ เห็นว่านโยบายการเงินควรอยู่ในระดับผ่อนคลายเพื่อสนับสนุนเศรษฐกิจ โดยจะติดตามพัฒนาการและความเสี่ยงเศรษฐกิจการเงินและพร้อมปรับนโยบายการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่เปลี่ยนแปลงไป

ผลการลดดอกเบี้ยยังค้างท่อ

เหตุผลที่คณะกรรมการฯ ส่วนใหญ่ตัดสินใจคงดอกเบี้ย แม้เศรษฐกิจยังมีแนวโน้มแย่ลง สักกะภพ พันธ์ยานุกูล เลขานุการ กนง. สะท้อนว่า คณะกรรมการฯ ยังคงประเมินเศรษฐกิจไทยจะชะลอลงเหมือนเดิม โดยเฉพาะครึ่งหลังของปีนี้ แต่ในการประชุมตั้งแต่ปลายปีที่ผ่านมาจนถึงปีนี้ มีการปรับลดดอกเบี้ยแล้ว 4 ครั้ง ซึ่งเพียงพอรองรับความเสี่ยงได้ระดับหนึ่ง อีกทั้งการลดดอกเบี้ยยังส่งผ่านไปถึงระบบเศรษฐกิจไม่หมด โดยปกติจะใช้เวลาประมาณ 1 ปี คณะกรรมการฯ จึงเห็นควรให้รอการส่งผ่านของดอกเบี้ยทั้งหมด

ภาพใหญ่เศรษฐกิจไม่ได้เปลี่ยนแปลงมากนักหลังจากที่ประเมินไว้ แต่ต้องยอมรับว่า ขีดความสามารถของนโยบายการเงินมีจำกัด (Policy space) โดยการปรับลดดอกเบี้ยในช่วงที่ผ่านมา ถ้าไม่นับช่วงโควิด มีการปรับลดดอกเบี้ยไม่เคยต่ำกว่า 1.5% ดังนั้นจึงควรเก็บขีดความสามารถของนโยบายการเงินที่เหลือ เพื่อรองรับความเสี่ยงและวิกฤตที่คาดไม่ถึง เช่น ภาษีสหรัฐฯ ที่ส่งผลกระทบมากกว่าคาด เป็นต้น การใช้เครื่องมือดอกเบี้ยนโยบาย นอกจากจะต้องดูแลความผันผวนของเศรษฐกิจในระยะสั้นแล้ว ยังต้องดูแลเศรษฐกิจระยะยาวด้วยว่าจะมีอะไรเกิดขึ้นอย่างมีนัยสำคัญหรือไม่

โรงงานปิดตัวมากขึ้นฉุดจีดีพี

การปรับลดประมาณการเติบโตเศรษฐกิจไทยปี 68 และปี 69 ลดลงจากเดิม 0.1% นั้น เลขานุการ กนง. ให้เหตุผลว่า มีโรงงานอุตสาหกรรมในไทยปิดตัวมากขึ้นและนานกว่าที่คาด เช่น โรงงานรถยนต์ และโรงกลั่นน้ำมัน เพื่อปรับปรุงกระบวนการผลิต จึงอาจจะส่งผลให้การผลิตลดลงต่ำกว่าคาดในไตรมาส 3 ปีนี้ ขณะที่ดีมานต์และอุปสงค์ยังอยู่ในระดับที่ใกล้เคียงจากที่ประมาณการไว้อยู่ อย่างไรก็ตามยังคงต้องติดตามประเด็นนี้ต่อไป

เงินฝืดในมุมมอง กนง.

ศูนย์วิจัยเศรษฐกิจหลายสำนักเริ่มวิเคราะห์ว่าไทยเสี่ยงเข้าสู่ภาวะเงินฝืดมากขึ้น หลังอัตราเงินเฟ้อติดลบนาน 6 เดือนติดต่อกัน แต่ กนง.ก็ยืนยันว่า ยังไม่มีสัญญาเงินฝืดในตอนนี้ เลขานุการ กนง. พยายามอธิบายว่าเงินฝืดและเงินไม่คล่องมีความแตกต่างกัน โดยเงินไม่คล่องในภาคธุรกิจอาจเป็นเพราะรายได้จากการขายของไม่คล่อง แต่เงินฝืดจะต้องมาจากราคาสินค้าลดลงหลายอย่างในวงกว้าง หรือสะท้อนได้จากเงินเฟ้อระยะยาว คือ อัตราเงินเฟ้อพื้นฐาน เพราะเป็นตัวสะท้อนเรื่องของดีมานต์และอุปสงค์ในการจับจ่ายใช้สอยของประชาชน หากเงินเฟ้อพื้นฐานปรับลดลงเร็วและแรงกว่าที่คาด จะเป็นสัญญาณที่ต้องระมัดระวังเป็นพิเศษ แต่ตอนนี้ยังไม่เห็นสัญญาณดังกล่าว

สำหรับเงินเฟ้อที่ปรับลดลงในขณะนี้ ปัจจัยหลักมาจากการลดลงของราคาพลังงานและอาหารสดเป็นหลัก แต่ยังไม่ได้เห็นการลดลงของราคาสินค้าอื่น ๆ ในวงกว้าง หรืออาจสังเกตุได้ง่าย ๆ คือ ตอนนี้ภาวะเงินเฟ้อต่ำ มีการชะลอตัวของการซื้อสินค้าหรือไม่ ซึ่งจะบ่งบอกได้ว่าประชาชนชะลอการจับจ่ายใช้สอยสินค้าหรือไม่

อย่างไรก็ตาม อาจจะเห็นค่าครองชีพ หรือเงินเฟ้อบางตัวที่ปรับเพิ่มขึ้นอยู่ ซึ่งคณะกรรมการฯ สั่งให้ทีมงานเร่งหาเครื่องมือชี้วัดที่จะสะท้อนค่าครองชีพของประชนชนในแต่กลุ่มให้ได้ เช่น คนในเมืองที่ยังมีค่าครองชีพสูง

หลายสำนักวิจัยคาดกนง.ลดดอกเบี้ย ธ.ค. 68

กรุงศรี โกลบอลมาร์เก็ตส์ มองว่า การประชุม กนง. ในครั้งต่อไป 17 ธ.ค. 68 โดยจากแถลงของ กนง. ในวันนี้สะท้อนถึงแนวทางในการดำเนินนโยบายเพื่อสนับสนุนเศรษฐกิจภายใต้เงื่อนไขกระสุนดอกเบี้ยที่มีอยู่จำกัด โดยระบุว่าการลดอัตราดอกเบี้ยที่ผ่านมาอยู่ระหว่างการส่งผ่านไปยังภาคเศรษฐกิจ

ทั้งนี้ แถลงการณ์ระบุว่าจำเป็นต้องติดตามอย่างใกล้ชิดถึงผลกระทบจากมาตรการภาษีของสหรัฐฯ ความต่อเนื่องของการเบิกจ่ายงบประมาณภาครัฐ รวมถึงการปรับตัวของธุรกิจ SME ภายใต้สภาพการแข่งขันที่รุนแรงขึ้น การเข้าถึงสินเชื่อที่ยังคงจำกัด และต้นทุนทางการเงินที่อยู่ในระดับสูง

แม้ว่าการคงดอกเบี้ยในการประชุมรอบนี้จะสวนทางกับการคาดการณ์ของกรุงศรี โกลบอลมาร์เก็ตส์ แต่เรายังคงมองว่า อัตราดอกเบี้ยนโยบายยังเป็นขาลงและคาดว่าจะแตะระดับ 1.00% ในระยะข้างหน้า แม้เรื่องจังหวะเวลาในการปรับลดดอกเบี้ยครั้งถัดๆ ไปยังมีความไม่แน่นอนสูง

ด้าน SCB EIC ประเมินว่า อัตราดอกเบี้ยนโยบายจะปรับลดลงมาอยู่ที่ 1.25% ในการประชุมเดือน ธ.ค. นี้ และปรับลดอีกครั้งในช่วงต้นปี 2026 ลงมาอยู่ที่ 1.0% โดยแนวโน้มเศรษฐกิจไทยจะยังชะลอลงอย่างต่อเนื่องจนถึงครึ่งแรกของปี 2026 เนื่องจากความเปราะบางของภาคธุรกิจและครัวเรือนจะยังส่งผลกดดันอุปสงค์ในประเทศอย่างต่อเนื่อง อีกทั้ง ภาวะการเงินไทยยังนับว่ายังตึงตัวสูงไม่สอดคล้องกับอัตราการขยายตัวของเศรษฐกิจไทยที่ต่ำกว่าระดับศักยภาพมาก

SCB EIC จึงประเมินว่ากนง. จะปรับลดอัตราดอกเบี้ยนโยบายอีกครั้งในการประชุมเดือนธันวาคมนี้ และอีก 1 ครั้งในช่วงต้นปีหน้า เพื่อให้นโยบายการเงินช่วยลดความเปราะบางของเศรษฐกิจไทยในระยะข้างหน้าได้

ศูนย์วิจัยกสิกรไทย ยังคงมุมมองการลดดอกเบี้

เนื้อหาที่เกี่ยวข้อง: