การเงินการคลัง

การเงินการคลัง

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเป็นเอกฉันท์ให้ลดอัตราดอกเบี้ยนโยบาย 0.25% มาอยู่ที่ 1.50% โดยการลดอัตราดอกเบี้ยนโยบายในครั้งนี้ กนง.มองว่านโยบายการเงินสามารถผ่อนคลายได้เพิ่มเติม เพื่อช่วยให้ภาวะการเงินผ่อนคลายลงเอื้อต่อธุรกิจที่จะถูกกระทบจากกำแพงภาษีของสหรัฐฯ ซ้ำเติมปัญหาความสามารถในการแข่งขันที่มีอยู่ก่อนแล้ว ให้สามารถปรับตัวได้ในระยะข้างหน้า ที่การแข่งขันจากต่างประเทศจะรุนแรงขึ้น และช่วยบรรเทาภาระทางการเงินของภาคส่วนเศรษฐกิจที่ยังเปราะบาง

มองไปข้างหน้า กนง. เห็นว่านโยบายการเงินจะต้องอยู่ในระดับผ่อนคลายเพื่อสนับสนุนเศรษฐกิจ แต่ควรคำนึงถึงเสถียรภาพในระยะปานกลาง รวมถึงพื้นที่ในการดำเนินนโยบายการเงิน (Policy space) ที่มีอยู่อย่างจำกัดและประสิทธิผลในการส่งผ่านนโยบายการเงิน

คาดลดดอกเบี้ยอีกครั้ง ขณะที่ภาวะการเงินตึงตัวสูง

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินว่า กนง. จะยังปรับลดอัตราดอกเบี้ยนโยบายอีก 1 ครั้งในปีนี้ เนื่องจากภาวะการเงินตึงตัว รวมทั้งเงินบาทที่แข็งค่าขึ้นเร็วอาจเป็นอุปสรรคต่อเศรษฐกิจในระยะข้างหน้า

สถานการณ์สินเชื่อหดตัว โดยเฉพาะในกลุ่มธุรกิจ SMEs และสินเชื่อครัวเรือนจะยังดำเนินต่อไป จากความเสี่ยงด้านเครดิตที่ยังอยู่ในระดับสูง ส่วนหนึ่งจากปัญหาเชิงโครงสร้างที่ธุรกิจ SMEs บางส่วนประสบปัญหาความสามารถในการแข่งขัน ขณะที่ภาคครัวเรือนยังประสบปัญหาภาระหนี้ที่มีอยู่เดิม

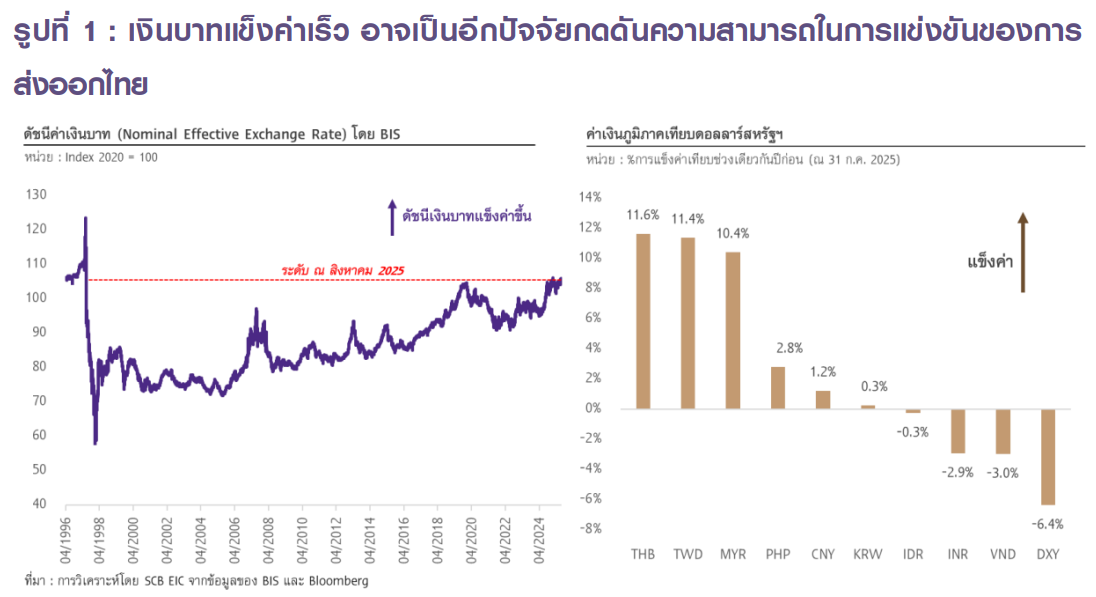

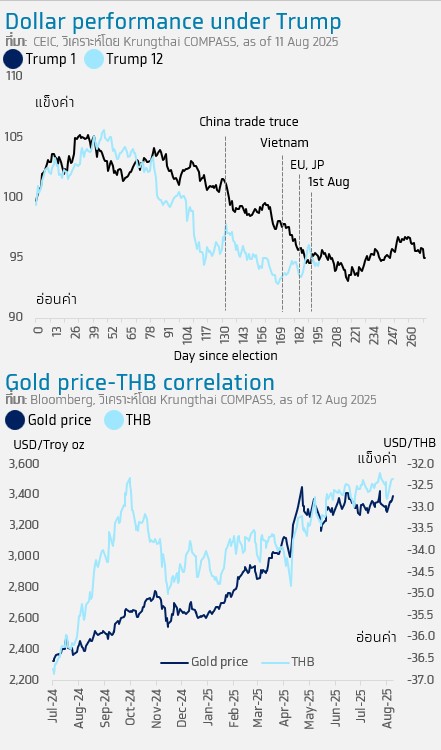

เงินบาทแข็งค่าขึ้นเร็วในรอบ 1 ปีที่ผ่านมา หากเปรียบเทียบกับหลายประเทศคู่แข่งสำคัญในตลาดสหรัฐฯ อาจเป็นอีกปัจจัยกดดันความสามารถในการแข่งขันของการส่งออกไทย การแข็งค่านี้สะท้อนจากดัชนีค่าเงินบาทในช่วงตั้งแต่ต้นปี 2025 ที่ผ่านมา ที่ดัชนีอยู่ระดับสูงสุดนับตั้งแต่วิกฤติการเงินเอเชียปี 1997

อัตราดอกเบี้ยนโยบายที่แท้จริง (Real rate) ในปัจจุบันยังอยู่ในระดับสูงเมื่อเทียบกับในอดีต โดยอัตราดอกเบี้ยนโยบายที่แท้จริงของไทย อยู่ที่ประมาณ 0.75% ขณะที่ค่าเฉลี่ยของอัตราดอกเบี้ยที่แท้จริงในช่วง 10 ปีที่ผ่านมาอยู่ใกล้เคียง 0% เท่านั้น สะท้อนว่าระดับอัตราดอกเบี้ยนโยบายปัจจุบันอาจยังไม่ผ่อนคลายเพียงพอ เมื่อเทียบกับสถานการณ์ในปัจจุบันที่เศรษฐกิจไทยขยายตัวได้ต่ำกว่าในอดีตอย่างมีนัย

อัตราเงินเฟ้อไทยที่อยู่ในระดับต่ำต่อเนื่องเป็นเวลานาน แม้จะมีที่มาจากปัจจัยด้านอุปทานและมาตรการช่วยเหลือค่าครองชีพจากภาครัฐโดยเฉพาะด้านพลังงานเป็นหลัก อาจทำให้ครัวเรือนเผชิญกับภาวะ “Debt deflation” และนำไปสู่ความเสี่ยงภาวะเงินฝืด (Deflation) ในที่สุด

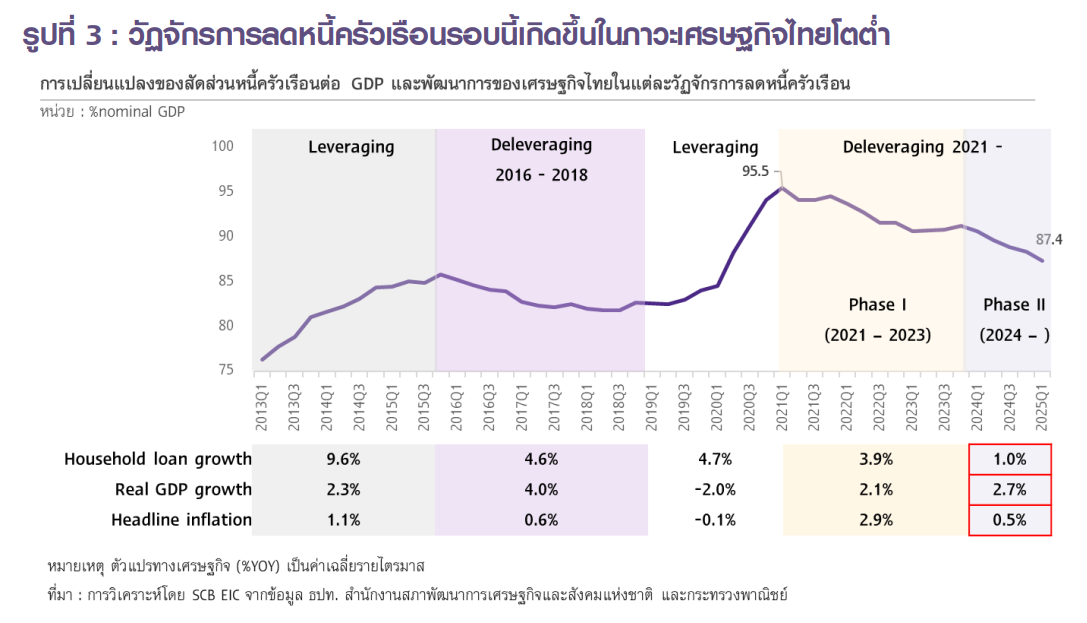

สำหรับ Debt deflation คือ สถานการณ์ที่มูลค่าที่แท้จริงของหนี้ไม่ลดลงตามราคาสินค้าที่เพิ่มขึ้น ทำให้ภาระหนี้ครัวเรือนยังคงสูงอยู่ โดยที่ผ่านมาอัตราเงินเฟ้อต่ำไม่ได้ช่วยในกระบวนการลดหนี้ครัวเรือน (Debt deleveraging) มากนัก แต่สัดส่วนหนี้ครัวเรือนต่อ GDP ลดลงในช่วงปีที่ผ่านมา ส่วนใหญ่เกิดจากหนี้ใหม่ที่ชะลอตัว

ทั้งนี้หากสถานการณ์นี้ดำเนินต่อไป อาจทำให้ครัวเรือนเปราะบางยิ่งขึ้น ส่งผลให้อุปสงค์ในประเทศอ่อนแอลง และนำไปสู่แรงกดดันเงินเฟ้อด้านอุปสงค์ ซึ่งทำให้เศรษฐกิจไทยเสี่ยงเข้าสู่ภาวะเงินฝืด (Deflation)

มุมมองนโยบายการเงิน SCB EIC ยังคงประเมินว่า อัตราดอกเบี้ยนโยบายจะปรับลดลงมาอยู่ที่ 1.25% ภายในสิ้นปีนี้ โดยเครื่องยนต์เศรษฐกิจไทยจะแผ่วลงอย่างต่อเนื่องโดยเฉพาะภาคการส่งออกสินค้า และภาคการท่องเที่ยวความเปราะบางของภาคธุรกิจและครัวเรือนจะยังส่งผลต่ออุปสงค์ในประเทศอย่างต่อเนื่อง อีกทั้งภาวะการเงินไทยนับว่ายังตึงตัวสูง ไม่สอดคล้องกับอัตราการขยายตัวของเศรษฐกิจไทยที่ต่ำกว่าระดับศักยภาพมาก SCB EIC จึงประเมินว่าภายในปีนี้ กนง. จะปรับลดอัตราดอกเบี้ยอีก 1 ครั้งในไตรมาส 4 เพื่อให้นโยบายการเงินสามารถรองรับความเปราะบางของเศรษฐกิจไทยในระยะข้างหน้าได้

ผู้ว่า ธปท. คนใหม่ ร่วมประชุมครั้งถัดไป

ศูนย์วิจัยกสิกรไทย คาดการณ์ว่า กนง. จะปรับลดดอกเบี้ยนโยบายอีกอย่างน้อย 1 ครั้งในการประชุม 2 ครั้งที่เหลือของปีนี้ ตามแนวโน้มเศรษฐกิจไทยที่คาดว่าจะชะลอลงอย่างมีนัยสำคัญในช่วงที่เหลือของปีนี้ ประกอบกับในการประชุมรอบนี้ กนง. ระบุว่านโยบายการเงินในระยะข้างหน้าควรอยู่ในระดับผ่อนคลายเพื่อสนับสนุนเศรษฐกิจ

ทั้งนี้ คาดว่า กนง. คงยังให้ความสำคัญกับจังหวะในการปรับลดดอกเบี้ยท่ามกลางขีดความสามารถของนโยบายการเงิน (Policy space) ที่มีจำกัดมากขึ้น และคงต้องติดตามการส่งผ่านของการปรับลดดอกเบี้ยนโยบายในช่วงที่ผ่านมาต่อต้นทุนทางการเงินของผู้ประกอบการโดยเฉพาะในกลุ่มเปราะบาง นอกจากนี้ นับตั้งแต่การประชุมกนง. ครั้งถัดไป จะมีการเปลี่ยนผู้ว่าการ ธปท. คนใหม่ คือ วิทัย รัตนากร (มีผล 1 ต.ค.) รวมถึงกรรมการในคณะกรรมการ ธปท. บางรายหลังจากครบวาระ

ภาษีทรัมป์กระทบเต็มที่ปี 69

Krungthai COMPASS คาดการณ์ว่า กนง. อาจพิจารณาปรับลดอัตราดอกเบี้ยเพิ่มเติมสู่ระดับ 1.25% เพื่อบรรเทาผลกระทบจากข้อตกลงการค้ากับสหรัฐฯ ซึ่งจะส่งผลอย่างเต็มที่ในช่วงปี 2569 โดยเฉพาะภาษี transshipment ที่ปัจจุบันยังไม่มีแนวทางดำเนินการที่ชัดเจน โดย Krungthai COMPASS คาดว่า GDP ปี 2568 จะขยายตัวที่ 2%

นอกจากนี้ เศรษฐกิจโลกยังคงมีความเสี่ยงหลังหลายประเทศยังต้องประเมินผลกระทบจากข้อตกลงการค้ากับสหรัฐฯ อีกทั้ง ผลกระทบของการขึ้นภาษีต่อเงินเฟ้อสหรัฐฯ ที่อาจกลับมาเร่งตัวขึ้น ซึ่งจะกระทบต่ออุปสงค์โลก ท่ามกลางความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitical risk ) ซึ่งคาดการณ์ได้ยาก

จึงเป็นช่วงหัวเลี้ยวหัวต่อในการประคับประคองเศรษฐกิจ เพื่อเร่งปรับตัวรับกับความท้าทายครั้งสำคัญจากการปรับเปลี่ยนโครงสร้างการผลิตและห่วงโซ่อุปทานโลก หลังกติกาการค้าโลกพลิกผันครั้งใหญ่ซึ่งจะนำไปสู่การแข่งขันรูปแบบใหม่

ในระยะข้างหน้าต้องติดตามความเคลื่อนไหวของอัตราแลกเปลี่ยน หลัง กนง. ลดดอกเบี้ย ซึ่งอาจกระทบต่อผู้ประกอบการเพิ่มเติม หลังการประกาศอัตราภาษีนำเข้าของสหรัฐฯ ที่แม้จะลดความไม่แน่นอนด้านนโยบายการค้าและหนุนให้ดอลลาร์กลับมาแข็งค่า แต่คาดว่าหลายประเทศจะเร่งออกมาตรการบรรเทาผลกระทบ และส่งผลให้เกิดการแข่งขันด้านราคาที่รุนแรงขึ้น อัตราแลกเปลี่ยนจึงเป็น cushion สำคัญในการปกป้อง margin ของธุรกิจที่อยู่ในช่วงเปราะบาง

นอกจากนี้ ยังต้องติดตามมาตรการกำกับอัตราแลกเปลี่ยนที่ส่งผลต่อการเคลื่อนไหวของค่าเงินที่ออกจากปัจจัยพื้นฐาน อาทิ การส่งออกนำเข้าทองคำ ที่ในระยะหลังความสัมพันธ์ระหว่างราคาทองคำและค่าเงินบาทปรับสูงขึ้น ประกอบกับไทยเกินดุลการชำระเงินจาก errors & omissions (ผิดพลาดและตกหล่น) สูงขึ้นซึ่งอาจสะท้อน unknown activity (ธุรกรรมนอกระบบ) ที่เกี่ยวกับทอง

อ่านเนื้อหาที่เกี่ยวข้อง

กนง.ลดดอกเบี้ย 0.25% รับผลกระทบภาษีทรัมป์-ท่องเที่ยวทรุด

ทำไมแบงก์ลดดอกเบี้ย “น้อย-ช้า”กว่ากนง. รอบนี้ใครได้อานิสงส์?