การเงินการคลัง

การเงินการคลัง

ธนาคารไร้สาขา (Virtual Bank) เป็นธนาคารรูปแบบใหม่ที่ให้บริการคล้ายกับธนาคารพาณิชย์ทั่วไป แต่มีความแตกต่างกันตรงที่การดำเนินธุรกิจและให้บริการทั้งหมดจะผ่านระบบดิจิทัล ไม่มีสาขาแบบธนาคารพาณิชย์ดั้งเดิม ทำให้มีข้อได้เปรียบด้านต้นทุน เพราะใช้พนักงานน้อยลง และไม่ต้องแบกรับค่าใช้จ่ายในการเปิดและบริหารสาขาจำนวนมาก

เป้าหมาย Virtual Bank ไทย

ธนาคารแห่งประเทศไทย (ธปท.) จึงวางทิศทางให้ Virtual Bank ที่เปิดในประเทศไทย ต้องให้บริการทางการเงินที่ครบวงจรและเหมาะสมกับลูกค้าแต่ละกลุ่ม โดยมุ่งเน้นบริการทางการเงินที่ช่วยส่งเสริมการประกอบอาชีพและวินัยทางการเงินกับผู้ใช้บริการรายย่อยและ SMEs โดยเฉพาะกลุ่มที่ยังเข้าไม่ถึงบริการทางการเงิน (underserved) และกลุ่มที่เข้าถึงบริการได้น้อย (unserved) เช่น กลุ่มผู้ที่มีรายได้น้อย ไม่มีรายได้ประจำ หรือไม่มีประวัติทางการเงินยาวนานพอทำให้ไม่สามารถเข้าถึงสินเชื่อในระบบ เป็นต้น

- ผลิตภัณฑ์เงินฝากที่ลูกค้าสามารถกำหนดจำนวนเงินและงวดที่จะออมให้ เหมาะสมกับกระแสเงินสดและพฤติกรรมของตนเองได้

- ผลิตภัณฑ์สินเชื่อที่กำหนดขนาดวงเงิน ระยะเวลา และอัตราดอกเบี้ยตามพฤติกรรมและความเสี่ยงของลูกค้าแต่ละราย โดยไม่ส่งเสริมการก่อหนี้เกินตัว

ขณะเดียวกันสร้างประสบการณ์การใช้บริการทางการเงินที่ดีแก่ลูกค้า ด้วยรูปแบบการใช้งานกระบวนการ และขั้นตอนการใช้บริการทางการเงินผ่านช่องทางดิจิทัล ที่ง่าย สะดวกรวดเร็ว ปลอดภัย และสอดคล้องกับวิถีชีวิตของลูกค้า

นอกจากนี้ ช่วยกระตุ้นให้เกิดการแข่งขันในระบบสถาบันการเงินอย่างเหมาะสม คือ สถาบันการเงินแข่งขันพัฒนานวัตกรรมและบริการทางการเงินให้ดีขึ้นทั้งในมิติคุณภาพราคา และการเข้าถึงอย่างเหมาะสม รวมถึงความสะดวกและความง่ายต่อการใช้งาน เช่น การที่ Virtual Bank จัดให้มีกลไกที่รองรับและอำนวยความสะดวกให้แก่ลูกค้า ในการส่งหรือโอนข้อมูลส่วนบุคคลไปยังผู้ให้บริการรายอื่นภายใต้สิทธิของลูกค้าตามกฎหมายอันสอดคล้องกับแนวนโยบาย Open Data ของ ธปท.

เป้าหมายของ Virtual Bank ในไทย

ให้บริการทางการเงินผ่านดิจิทัลทั้งหมด

ธปท. กำหนดให้ Virtual Bank ต้องจัดตั้งในรูปแบบธนาคารพาณิชย์ที่จดทะเบียนในประเทศไทย โดยสามารถให้บริการทางการเงินได้อย่างเต็มรูปแบบเหมือนธนาคารทั่วไปในลักษณะไร้สาขา หรือไม่ต้องมีสาขา และดำเนินธุรกิจรวมถึงให้บริการลูกค้าผ่านช่องทางดิจิทัลเป็นหลัก

ทั้งนี้ ไม่อนุญาตให้ตั้งสาขาหรือตั้งเครื่องอัตโนมัติ เช่น ATB และ CDM เพื่อที่ให้ ธนาคารไร้สาขา มุ่งเน้นบริการเพียงช่องทางดิจิทัลเท่านั้น เพราะจะช่วยลดภาระค่าใช้จ่ายและการเข้าสู่เศรษฐกิจดิจิทัล

อย่างไรก็ตาม ยังคงอนุญาตให้มีบริการรับฝากเงินและถอนเงินผ่าน ATM pool (ตู้ ATM ธนาคารอื่น) ได้ เพื่อรองรับลูกค้าบางรายที่จำเป็นต้องใช้เงินสดในช่วงที่ระบบการเงินไทยยังไม่พร้อมเข้าสู่กระบวนการดิจิทัลอย่างเต็มรูปแบบ แต่ Virtual Bank ต้องไม่พึ่งพาช่องทางดังกล่าวมากเกินไป

แม้จะไร้สาขา แต่ Virtual Bank ยังต้องมีสำนักงานใหญ่ตั้งอยู่ในประเทศไทย เพื่อให้ ธปท. สามารถกำกับดูแลและตรวจสอบได้อย่างมีประสิทธิภาพ รวมถึงเป็นช่องทางให้ลูกค้าติดต่อหรือร้องเรียนได้เมื่อจำเป็น แต่ยังคงต้องให้บริการผ่านช่องทางดิจิทัลเป็นหลัก ไม่ใช้สำนักงานใหญ่แทนสาขา

3 กลุ่มทุนคว้าใบอนุญาต

จนในที่สุด วันที่ 20 มี.ค. 2567 ธปท. เปิดให้ผู้สนใจยื่นคำขออนุญาตตั้ง Virtual Bank และใช้เวลาพิจารณานาน 9 เดือนเต็ม จากนั้นในวันที่ 19 มิ.ย. 2568 มีการประกาศรายชื่อ กลุ่มทุนที่ได้รับความเห็นชอบจากรัฐมนตรีว่าการกระทรวงการคลัง โดยผู้ได้รับอนุญาตจะมีเวลา 1 ปีในการเริ่มเปิดดำเนินธุรกิจ และสามารถขอขยายเวลาได้อีกไม่เกิน 1 ปี จนนำไปสู่การเกิดขึ้นของ Virtual Bank จำนวน 3 รายแรกของไทย ได้แก่

- ธนาคาร คลิกซ์ จำกัด (มหาชน) (CLICX) เกิดจากการร่วมทุนของ ธนาคารกรุงไทย จำกัด (มหาชน) (KTB) บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) (ADVANC) และบริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) (OR)

- ธนาคาร แบงก์เอกซ์ จำกัด (มหาชน) (BankX) เกิดจากการร่วมทุนของ บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) (SCB) WeTechnology Limited (WeBank) จากจีน และ KakaoBank Corp.จากเกาหลีใต้

- ธนาคาร แอสเซนด์ จำกัด (มหาชน) (ASCEND BANK) ถือหุ้น 100% โดยบริษัท เอซีเอ็ม โฮลดิ้ง จำกัด (ACM Holdings: ACMH) ซึ่งร่วมทุนระหว่าง บริษัท แอสเซนด์ มันนี่ จำกัด ภายใต้เครือเจริญโภคภัณฑ์ หรือ ซีพี (CP) และ Ant Group จากจีนในเครือ Alibaba

การดำเนินกิจการของ Virtual Bank ในช่วงระยะเวลา 3 – 5 ปีแรก (phasing) จะอยู่ภายใต้การควบคุม โดย ธปท. จะสื่อสารและกำกับดูแลธุรกิจของ Virtual Bank อย่างใกล้ชิด ซึ่งหากเห็นว่า Virtual Bank ไม่มีความพร้อมเพียงพอในการให้บริการหรือดำเนินธุรกิจ หรือธุรกรรมที่ Virtual Bank จะดำเนินการ หรืออยู่ระหว่างดำเนินการที่อาจก่อให้เกิดความเสี่ยงต่อความมั่นคงของ Virtual Bank ระบบการเงิน หรือผู้บริโภคในวงกว้าง ทาง ธปท. อาจพิจารณาสั่งการให้แก้ไข ชะลอหรือจำกัดการให้บริการ หรือการทำธุรกรรม หรือให้ Virtual Bank ดำเนินการอย่างหนึ่งอย่างใดเพิ่มเติมตามความเหมาะสม

กรอบการกำกับดูแล Virtual Bank ในช่วงแรกของ ธปท.

ทั้งนี้ในกรณีที่ Virtual Bank ผ่านการประเมิน จะสามารถออกจาก phasing เพื่อเข้าสู่การดำเนินธุรกิจอย่างเต็มรูปแบบ (full-functioning) ได้ แต่ในกรณีที่ Virtual Bank ไม่ผ่านการประเมินในช่วง phasing ทาง ธปท. อาจพิจารณาให้ Virtual Bank เลิกกิจการและเสนอต่อรัฐมนตรีว่าการกระทรวงการคลัง พิจารณาเพิกถอนใบอนุญาต Virtual Bank ได้

Virtual Bank ขอเลื่อนเปิด 2 ราย

ล่าสุด สมชาย เลิศลาภวศิน ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธปท. ระบุว่า ขณะนี้มีเพียงมี 1 ราย คือ ธนาคารคลิกซ์ ที่ได้รับใบอนุญาตจากกระทรวงการคลัง เมื่อตอนต้นเดือน พ.ค. ที่ผ่านมา และอีก 2 ราย ในจำนวนนี้ 1 ราย คาดว่าจะพร้อมเปิดบริการในปีนี้ และอีก 1 ราย จะพร้อมในปีหน้า ซึ่งทั้ง 2 รายได้กล่าว ได้ขอผ่อนผัน เพราะตามกำหนดประกาศกระทรวงการคลัง จะต้องเปิดให้บริการ ภายใน 19 มิ.ย. 2569

ทั้งนี้การเปิดให้บริการขึ้นอยู่กับความพร้อมของแต่ละราย ซึ่ง Virtual Bank ในต่างประเทศ บางแห่งก็ใช้เวลา 18 – 20 เดือน หรือมากกว่านั้น

สำหรับ ธนาคารคลิกซ์ ในขั้นตอนต่อไปก่อนเปิดให้บริการ จะต้องมีการตรวจความเรียบร้อยในครั้งสุดท้าย ว่าระบบงานที่เคยทดสอบแล้วจะต้องเชื่อมต่อบนสภาพแวดล้อมที่ใช้งานได้จริง และสามารถทำได้ครบตามเงื่อนไขที่กำหนด ตลอดจนความพร้อมของแอปพลิเคชั่นที่จะให้ประชาชนใช้ ซึ่งกระบวนการดังกล่าวจะใช้กับทั้ง 3 ธนาคาร Virtual Bank อย่างเท่าเทียม

ธ.แอสเซนด์ ติดปัญหาควบรวมบริษัทย่อย

อย่างไรก็ตาม ยังไม่มีการเปิดเผยเหตุผลอย่างเป็นทางการถึงการขอเลื่อนกำหนดเปิดให้บริการของ ธนาคารแบงก์เอกซ์ แต่ในส่วนของ ธนาคารแอสเซนด์ มีปัญหาชัดเจน เนื่องจากคณะกรรมการ บริษัท ซีพี ออลล์ จำกัด (มหาชน) (CPALL) ไม่เห็นด้วยกับการโอนย้ายกิจการในเครือไปไว้กับ Virtual Bank ของเครือ CP โดยบริษัทฯ แจ้งว่าจะนำเรื่องนี้เข้าหารือในที่ประชุมใหญ่ผู้ถือหุ้น CPALL ในปลายเดือน พ.ค.

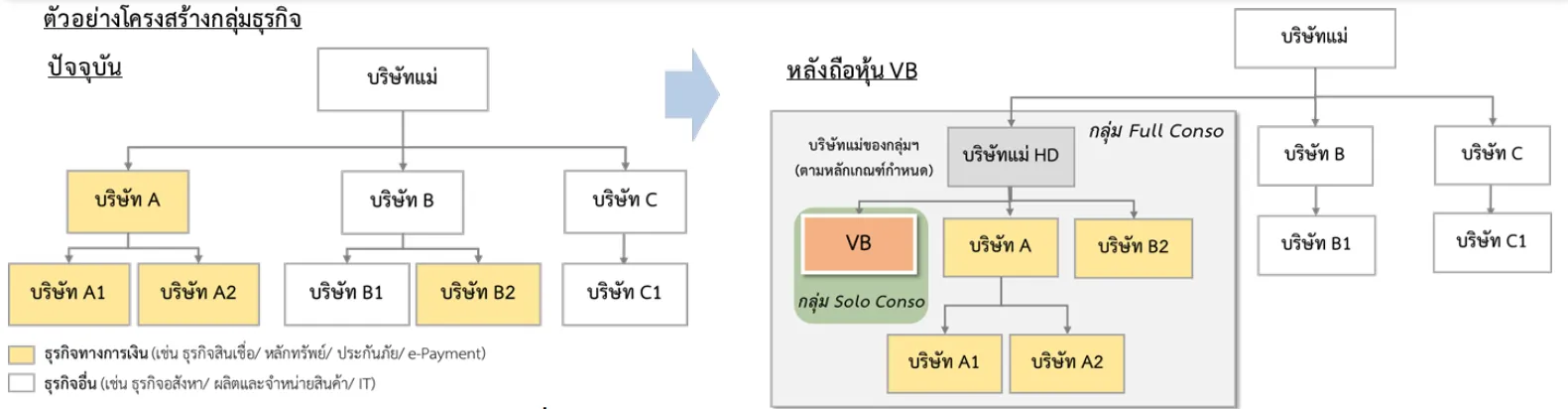

ตามหลักเกณฑ์ของ ธปท. กำหนดให้ผู้ที่ยื่นขออนุญาตจัดตั้ง Virtual Bank จะต้องนำธุรกิจที่มีใบอนุญาตประกอบธุรกิจทางการเงินและอยู่ภายใต้การควบคุมของตนเอง มารวมไว้ภายใต้กลุ่มธุรกิจทางการเงินเดียวกัน เพื่อให้สามารถกำกับดูแลความเสี่ยงของธุรกิจทางการเงินได้อย่างมีประสิทธิภาพ และป้องกันไม่ให้ Virtual Bank เกิดการเอื้อประโยชน์แก่ธุรกิจในเครือทั้งในและนอกภาคการเงินอย่างไม่เหมาะสม

กราฟแสดงตัวอย่าง บริษัทแม่ของ Virtual Bank ต้องนําบริษัทที่ประกอบธุรกิจทางการเงินทั้งหมดที่ตนเองมีอํานาจควบคุมย้ายเข้ามาในกลุ่มธุรกิจทางการเงิน ตามหลักเกณฑ์ของ ธปท.

กรณีของ CPALL กลายเป็นอีกหนึ่งประเด็นสำคัญที่สะท้อนให้เห็นว่าการขอใบอนุญาตจัดตั้ง Virtual Bank ไม่ได้เป็นเพียงเรื่องของการตั้งธนาคารใหม่เท่านั้น แต่ยังต้องจัดระเบียบโครงสร้างธุรกิจทั้งกลุ่มให้สอดคล้องกับหลักเกณฑ์ของ ธปท. ด้วย

เนื่องจากเครือ CP เป็นผู้ยื่นขอใบอนุญาตจัดตั้ง Virtual Bank ผ่าน ACM Holdings ซึ่งเป็นบริษัทโฮลดิ้งของ บริษัท แอสเซนด์ มันนี่ จำกัด (Ascend Money) เจ้าของแพลตฟอร์มทรูมันนี่ (TrueMoney) และธุรกิจฟินเทคอื่น ๆ ในเครือ

แต่เมื่อ ธปท. กำหนดเงื่อนไขว่า ผู้ขออนุญาตที่มีธุรกิจการเงินอยู่ก่อนแล้วจะต้องนำกิจการที่ถือใบอนุญาตทางการเงินทั้งหมดมารวมไว้ภายใต้ “กลุ่มธุรกิจทางการเงิน” (Financial Business Group) เดียวกัน

หนึ่งในบริษัทที่ถูกจับตา คือ CPALL เพราะแม้ทำธุรกิจค้าปลีกเป็นหลักผ่านร้านสะดวกซื้อ 7-Eleven แต่ภายในกลุ่มยังมีธุรกิจที่เกี่ยวข้องกับบริการทางการเงินอยู่หลายส่วนทั้ง เคาน์เตอร์เซอร์วิส (Counter Service) ผู้ให้บริการรับชำระบิล ผ่านร้าน 7-Eleven และไทยสมาร์ทคาร์ด (Thai Smart Card) ดูแลระบบชำระเงิน รวมถึงยังยังมีบริษัท ซีพี แอ็กซ์ตร้า จำกัด (มหาชน) (CPAXT) ที่ CPALL ถือหุ้นใหญ่อยู่ราว 60% แม้จะทำธุรกิจค้าปลีกขนาดใหญ่ผ่าน Lotus’s และ Makro เป็นหลัก แต่ภายในเครือก็มีบริการรับชำระเงินและธุรกรรมทางการเงินบางส่วนเช่นกัน

ดังนั้นเพื่อให้สอดคล้องกับเกณฑ์ของ ธปท. เครือ CP จึงต้องนำธุรกิจเหล่านี้ออกจาก CPALL ไปอยู่ภายใต้ ACM Holdings กลุ่มธุรกิจการเงินเดียวกับ Ascend Money เพื่อให้ ธปท. สามารถกำกับดูแลความเสี่ยงของทั้งกลุ่มได้สะดวก

อย่างไรก็ตาม ฝั่งคณะกรรมการอิสระของ CPALL ที่ไม่มีส่วนได้เสียกับผู้ถือหุ้นใหญ่เพื่อช่วยดูแลประโยชน์ของบริษัทและผู้ถือหุ้น ได้ลงมติคัดค้าน เนื่องจากมองว่าบริษัทอย่าง Counter Service และ Thai Smart Card เป็นหนึ่งในแกนหลักของธุรกิจ CPALL เพราะเชื่อมต่อโดยตรงกับร้าน 7-Eleven ทั่วประเทศ สร้างทั้งรายได้ ทราฟฟิก และความผูกพันของลูกค้า

นอกจากนี้ ยังมีข้อกังวลเรื่องความเป็นกลางทางธุรกิจ เพราะ Counter Service ทำหน้าที่เป็นช่องทางรับชำระเงินให้กับธนาคารและผู้ให้บริการหลายราย หากย้ายไปอยู่ใต้ Virtual Bank ของเครือ อาจทำให้คู่ค้ารายอื่นมองว่าไม่เป็นกลาง และอาจกระทบความเชื่อมั่นของพันธมิตรทางธุรกิจ

อีกประเด็นคือเรื่องธรรมาภิบาล เนื่องจาก CPALL เป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ การโอนสินทรัพย์หรือบริษัทย่อยทั้ง 3 ราย ไปอยู่กับบริษัทในเครือ อาจถูกตั้งคำถามจากผู้ถือหุ้นส่วนน้อยว่าเป็นธุรกรรมกับบุคคลที่เกี่ยวโยงกัน และต้องพิจารณาอย่างรอบคอบ

หลังเกิดกระแสวิพากษ์วิจารณ์ ประชาชาติธุรกิจ รายงานว่า ศุภชัย เจียรวนนท์ รองประธานอาวุโส เครือ CP ชี้แจงสาเหตุการจัดโครงสร้างดังกล่าวของ CPALL เป็นไปตามคำแนะนำของ ธปท. ที่ต้องผ่านกระบวนการในฐานะบริษัทมหาชนให้ถึงที่สุดก่อน โดยให้ผู้ถือหุ้นตัดสินใจ หากเสียงส่วนใหญ่ไม่เห็นด้วย ก็จะไม่รวม และ ธปท. ถึงจะยอมรับว่ากลุ่มธุรกิจเหล่านี้เป็นอิสระจากกัน และแม้ 3 บริษัทย่อยไม่ได้มารวมในกลุ่มธุรกิจการเงินก็ไม่กระทบกับดิจิทัลแบงก์

ท้ายที่สุด สิ่งที่ต้องจับตาคือ Virtual Bank ทั้ง 3 ราย จะเปิดได้ทันตามกรอบเวลาที่ ธปท. วางไว้หรือไม่ แม้ความล่าช้าจะไม่ได้สร้างความเสี่ยงโดยตรงต่อ ธปท. แต่ย่อมกระทบต่อความน่าเชื่อถือของการผลักดันนโยบายนี้ในฐานะผู้กำกับดูแลสถาบันการเงิน

ขณะที่ความเสี่ยงหลักจะตกอยู่กับผู้ได้รับใบอนุญาต ที่อาจเผชิญแรงกดดันด้านการปรับโครงสร้างธุรกิจให้เป็นไปตามเงื่อนไขที่เข้มงวดมากขึ้น

เพราะบทพิสูจน์ของ Virtual Bank ไม่ได้อยู่ที่ “การได้ใบอนุญาต” แต่คือการทำให้ “ธนาคารสามารถเปิดให้บริการได้จริง”

เนื้อหาที่เกี่ยวข้อง: