การเงินการคลัง

การเงินการคลัง

เมื่อ 19 มิ.ย. 68 ธนาคารแห่งประเทศไทย (ธปท.) ประกาศรายชื่อผู้ได้รับความเห็นชอบให้จัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank) จำนวน 3 ราย ซึ่งประกอบด้วย

- บริษัท เอซีเอ็ม โฮลดิ้ง จำกัด และกลุ่มผู้ร่วมขออนุญาต

- ธนาคารกรุงไทย จำกัด (มหาชน) บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) และกลุ่มผู้ร่วมขออนุญาต

- บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) WeTechnology Limited, KakaoBank Corp. และกลุ่มผู้ร่วมขออนุญาต

คาดเริ่มเปิดบริการได้กลางปี 69

หลังจากนี้ ผู้ได้รับความเห็นชอบจะต้องจัดตั้งบริษัทมหาชนจำกัด รวมถึงผ่านการประเมินความพร้อม ก่อนยื่นขอรับใบอนุญาตประกอบธุรกิจ และจะต้องเปิดดำเนินการภายใน 1 ปีนับจากวันที่ได้รับความเห็นชอบจากรัฐมนตรีว่าการกระทรวงการคลัง โดยนับตั้งแต่ 19 มิ.ย. 68 แต่ธปท. อาจพิจารณาผ่อนผันได้อีกไม่เกิน 1 ปี

การจัดตั้งธนาคารไร้สาขา เป็นไปตามที่รมว.คลังโดยคำแนะนำของธปท. ได้ออกประกาศกระทรวงการคลัง เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไขในการขอใบอนุญาตและการออกใบอนุญาตประกอบธุรกิจธนาคารพาณิชย์ไร้สาขา (Virtual Bank) เมื่อ 20 ก.พ. 67 เพื่อเปิดให้ผู้ที่ประสงค์จะขออนุญาตจัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank) ยื่นคำขออนุญาตต่อ ธปท. ตั้งแต่ 20 มี.ค. 67 ถึง 19 ก.ย. 67 โดยมีผู้ยื่นคำขออนุญาตจำนวน 5 ราย โดยคัดเลือกเหลือ 3 ราย

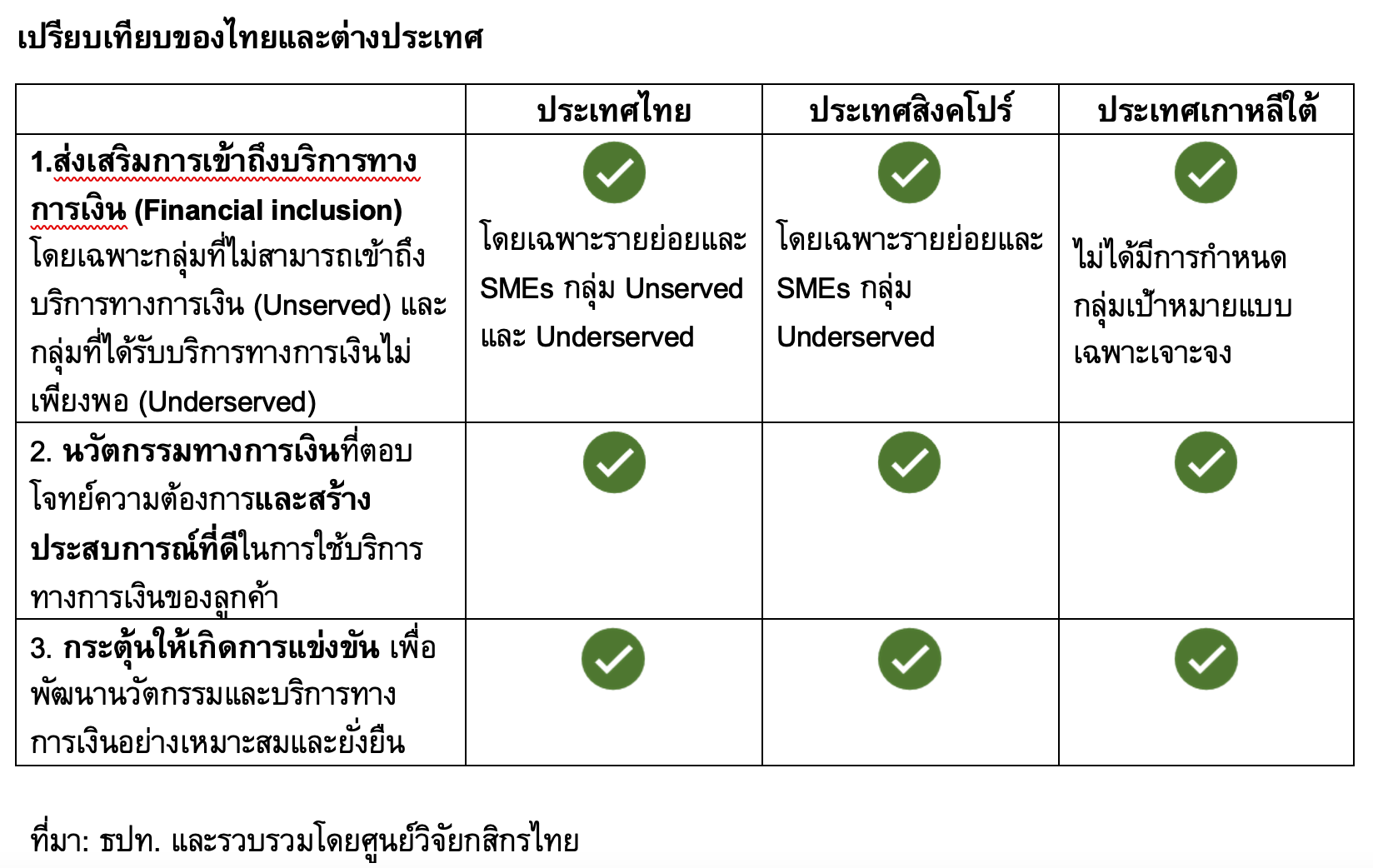

ธปท.ระบุว่าการพิจารณาเป็นไปตามหลักเกณฑ์ที่กำหนดในประกาศกระทรวงการคลังฯ โดยครอบคลุมทั้งคุณสมบัติ แผนการประกอบธุรกิจ รวมถึงศักยภาพของผู้ขออนุญาตแต่ละรายในการนำเสนอบริการทางการเงินรูปแบบใหม่หรือบริการทางการเงินที่ช่วยเพิ่มประสิทธิภาพของบริการทางการเงินที่มีอยู่เดิมผ่านช่องทางดิจิทัล เพื่อตอบสนองความต้องการอันหลากหลายของผู้ใช้บริการทางการเงินแต่ละกลุ่ม

โดยเฉพาะรายย่อย (retail) และธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่ยังไม่ได้รับบริการทางการเงินที่เพียงพอและเหมาะสมหรือที่ยังเข้าไม่ถึงบริการทางการเงิน ตลอดจนการสร้างประสบการณ์การใช้บริการทางการเงินที่ดีแก่ผู้ใช้บริการ และการนำเสนอนวัตกรรมและบริการทางการเงินที่ส่งเสริมการแข่งขันอย่างเหมาะสมทั้งด้านคุณภาพและด้านราคา

ธปท.ยังยังคำนึงถึงจำนวนที่เหมาะสมของธนาคารพาณิชย์รายใหม่ เพื่อช่วยกระตุ้นการแข่งขันในระบบสถาบันการเงินอันจะเป็นประโยชน์ต่อผู้ฝากเงิน ผู้ใช้บริการ และระบบเศรษฐกิจการเงินไทยโดยรวม โดยไม่ก่อให้เกิดความเสี่ยงต่อเสถียรภาพของระบบการเงินของประเทศ

ทำความรู้จักธนาคารไร้สาขา และผลที่คาดว่าจะได้รับ

1. ธนาคารพาณิชย์ไร้สาขา (Virtual Bank: VB) คืออะไร

Virtual Bank คือ ธนาคารพาณิชย์รูปแบบใหม่ที่ให้บริการผ่านช่องทางดิจิทัลเป็นหลัก ไม่มีสาขาและพนักงานให้บริการเหมือนธนาคารพาณิชย์ทั่วไป โดย Virtual Bank จะนำเทคโนโลยีและข้อมูลที่หลากหลายมาใช้เพื่อเสนอบริการทางการเงินรูปแบบใหม่ หรือเพิ่มประสิทธิภาพบริการทางการเงินที่มีอยู่เดิมให้ตอบโจทย์ลูกค้าได้ดีขึ้น เช่น นำข้อมูลพฤติกรรมการใช้จ่ายมาวิเคราะห์เพื่อเสนอผลิตภัณฑ์การออมและการลงทุนที่เหมาะสมกับลูกค้าแต่ละราย หรือใช้ประเมินความเสี่ยงในการปล่อยสินเชื่อ

2. ทำไมจึงต้องเปิดให้มี Virtual Bank ในไทย

- Virtual Bank จะช่วยกระตุ้นการแข่งขันในระบบสถาบันการเงินอย่างเหมาะสม และส่งเสริมการพัฒนานวัตกรรมและบริการทางการเงินที่ดีขึ้น (ทั้งคุณภาพและราคา) ให้ผู้ใช้บริการ

- Virtual Bank จะสร้างประสบการณ์การใช้บริการทางการเงินที่ดีแก่ลูกค้า ขั้นตอนการใช้บริการจะง่าย สะดวก รวดเร็ว สอดคล้องกับ lifestyle ลูกค้า

- Virtual Bank จะเสนอบริการที่เหมาะสมกับความต้องการของลูกค้าแต่ละกลุ่มได้ดีขึ้น โดยเฉพาะลูกค้ารายย่อยและ SMEs ที่ยังไม่ได้รับบริการทางการเงินที่เหมาะสมหรือเพียงพอ

3. Virtual Bank จะเริ่มให้บริการเมื่อใด

คาดว่าผู้ได้รับอนุญาตจะมีเวลาเตรียมความพร้อม 1 ปีก่อนเริ่มเปิดให้บริการในปี 2569

4.การใช้บริการ Virtual Bank จะปลอดภัยหรือไม่ มีการกำกับดูแลอย่างไร

Virtual Bank เป็นธนาคารที่รับฝากเงินจากประชาชน จึงต้องถูกกำกับดูแลอย่างเข้มข้นไม่ต่างจากธนาคารพาณิชย์เดิม เพื่อสร้างความเชื่อมั่นให้ผู้ใช้บริการ ทั้งด้านความมั่นคง ประสิทธิภาพ ธรรมาภิบาล และการปฏิบัติต่อลูกค้าอย่างเป็นธรรม อีกทั้งยังต้องปฏิบัติตามเกณฑ์เพิ่มเติมที่เน้นดูแลความเสี่ยงของการให้บริการผ่านช่องทางดิจิทัลโดยเฉพาะ เช่น ความปลอดภัยในการใช้บริการ และความต่อเนื่องในการให้บริการของระบบ IT

5. การฝากเงินกับ Virtual Bank จะได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝากหรือไม่

ผู้ฝากเงินกับ Virtual Bank จะได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝากเช่นเดียวกับธนาคารพาณิชย์แห่งอื่น กล่าวคือ ได้รับความคุ้มครองในวงเงิน 1 ล้านบาทต่อ 1 รายผู้ฝาก ต่อ 1 สถาบันการเงิน

6. ทำไม ธปท. จะอนุญาต Virtual Bank license ไม่เกิน 3 ราย

- ประกาศกระทรวงการคลังฯ* ไม่ได้จำกัดจำนวน license แต่มอบหมายให้ ธปท. พิจารณาจำนวน ที่เหมาะสม เพื่อช่วยกระตุ้นการแข่งขันในระบบสถาบันการเงินและสร้างประโยชน์ต่อระบบเศรษฐกิจการเงินไทยโดยรวมได้อย่างยั่งยืน โดยไม่ก่อให้เกิดความเสี่ยงต่อเสถียรภาพระบบการเงินของประเทศ

- ธปท. เห็นว่า ในบริบทปัจจุบัน จำนวนไม่เกิน 3 รายเหมาะสมกับขนาดเศรษฐกิจและระบบธนาคารพาณิชย์ไทย เพราะจำนวนที่มากไปอาจทำให้การแข่งขันรุนแรงจนบางรายอยู่ไม่รอด ซึ่งจะกระทบผู้ฝากเงิน/ผู้ใช้บริการ และความเชื่อมั่นต่อระบบธนาคารโดยรวม หรือเกิดการแข่งกันปล่อยสินเชื่อจนกระตุ้นการก่อหนี้เกินตัว ซ้ำเติมปัญหาหนี้ครัวเรือนได้

- การเริ่มจากจำนวนไม่มากสอดคล้องกับหลายประเทศในเอเชียที่เปิดให้มี Virtual Bank ไม่กี่ราย เช่น สิงคโปร์อนุญาต 2 ราย มาเลเซีย 5 ราย เกาหลีใต้ 3 ราย โดยในอนาคต ธปท. และกระทรวงการคลังอาจพิจารณาเปิดให้ license เพิ่มได้หากเหมาะสมกับบริบทขณะนั้น

7. Virtual Bank ต้องมีทุนจดทะเบียนเริ่มต้น 5,000 ล้านบาท สูงเกินไปหรือไม่

พิจารณาว่าเหมาะสมแล้ว เพราะ

- Virtual Bank เป็นธนาคารพาณิชย์ที่รับฝากเงินประชาชน จึงต้องมีฐานะมั่นคงเพื่อสร้างความเชื่อมั่นให้ผู้ใช้บริการ และรองรับผลขาดทุนในช่วงแรกที่มีค่าใช้จ่ายสูง เช่น ค่าใช้จ่ายระบบ IT การโฆษณาเพื่อดึงดูดลูกค้า

- Virtual Bank ต้องมีขนาดใหญ่พอที่จะแข่งขันได้อย่างยั่งยืน ซึ่ง 5,000 ล้านบาท ใกล้เคียงกับค่าเฉลี่ยของทุนจดทะเบียนจริง ณ วันเปิดดำเนินการของ Virtual Bank ในต่างประเทศ เช่น ฮ่องกง (5,000 ล้านบาท) เกาหลีใต้ (7,000 ล้านบาท) หรือแม้แต่ธนาคารขนาดเล็กของไทยบางแห่งที่มีทุนจดทะเบียนประมาณ 8,000 ล้านบาท

8. Virtual Bank จะช่วยให้เข้าถึงสินเชื่อได้มากขึ้นและช่วยลดค่าบริการได้จริงหรือไม่

เป็นส่วนหนึ่งในเป้าหมายการจัดตั้ง Virtual Bank โดยเฉพาะการช่วยให้ลูกค้ากลุ่มที่เข้าไม่ถึง/ไม่ได้รับบริการทางการเงินที่ตอบโจทย์ความต้องการ เข้าถึงสินเชื่อ/ได้รับบริการที่ดีขึ้น โดยใช้ข้อมูลทางเลือกและเทคโนโลยีมาช่วยประเมินความเสี่ยง รวมถึงการที่ Virtual Bank ไม่มีสาขา/ใช้พนักงานน้อยกว่า ทำให้ต้นทุนต่ำกว่าธนาคารดั้งเดิม ซึ่งอาจทำให้ค่าบริการลดลง

ตามไปดูในต่างแดน ก่อนย้อนดูในไทย

หากเปรียบเทียบแนวทางการดำเนินธุรกิจและการให้บริการทางการเงินของธนาคารไร้สาขา จากที่ธปท.ประกาศออกมากับในต่างประเทศจะพบว่า มีความคล้ายในเรื่องของการส่งเสริมเข้าถึงบริการทางการเงินของกลุ่มที่ยังไม่ได้รับบริการทางการเงินที่เพียงพอและเหมาะสม (Underserved) หรือกลุ่มที่ยังเข้าไม่ถึงบริการทางการเงิน (Unserved) โดยเฉพาะใน Segment ลูกค้ารายย่อย/ประชาชนทั่วไป และลูกค้าธุรกิจ SMEs รวมถึงการสร้างผลิตภัณฑ์ทางการเงินรูปแบบใหม่ที่ตอบโจทย์ความต้องการของลูกค้า

นอกจากนี้ จากกรณีศึกษาในต่างประเทศ ยังพบข้อสังเกตว่า ในช่วงที่ Virtual Bank เริ่มประกอบธุรกิจและยังต้องอยู่ภายใต้การกำกับดูแลอย่างใกล้ชิดของธนาคารกลาง การแข่งขันการให้บริการทางการเงินจะมุ่งเน้นไปที่การสร้างนวัตกรรมและความหลากหลายให้กับผลิตภัณฑ์ทางการเงินที่ตอบโจทย์ความต้องการของลูกค้า

การผสานเทคโนโลยีเข้ากับความเชี่ยวชาญเฉพาะทางการเงินและการวิเคราะห์ข้อมูล หลังได้รับใบอนุญาตจากทางการเกาหลีใต้ในปี 2560 Virtual

· Bank ใหม่กระตุ้นให้เกิดการพัฒนานวัตกรรมการให้บริการทางการเงินที่สร้างความสะดวกให้แก่ผู้ใช้บริการ เช่น การให้บริการครบวงจรผ่าน Mobile application การเปิดบัญชีเงินฝากหรือขอสินเชื่อโดยไม่ต้องใช้เอกสาร การยืนยันตัวตนผ่านช่องทางอิเล็กทรอนิกส์ (e-KYC) เป็นต้น นอกจากนี้ ในกรณีของสิงคโปร์ มีการนำข้อมูลทางเลือก (Alternative data) ผนวกเข้ากับข้อมูลด้านรายได้และการชำระเงินผ่าน Application ของ Grab และ Singtel มาวิเคราะห์ความเสี่ยงด้านเครดิต ซึ่งทำให้สามารถเพิ่มการเข้าถึงสินเชื่อไม่มีหลักประกัน (Unsecured loan) ให้กับกลุ่มลูกค้า Underserved ที่เคยได้รับวงเงินสินเชื่อไม่เพียงพอต่อความต้องการ

· ด้านการพัฒนาผลิตภัณฑ์ทางการเงิน กรณีเกาหลีใต้ Kakao Bank เชื่อมโยงบริการทางการเงินกับ Application Kakao Talks ซึ่งทำให้สามารถเพิ่มความสะดวกรวดเร็วในการใช้บริการการเงินส่วนบุคคล เช่น บริการการโอน–จ่าย และเรียกเก็บเงิน นอกจากนี้ ยังมีการพัฒนาผลิตภัณฑ์บัญชีเงินฝากที่หลากหลาย

อาทิ บัญชีออมเงินที่ให้ดอกเบี้ยรายวัน เงินฝากแบบกลุ่มที่ตอบโจทย์การรวมกลุ่มเพื่อนำไปใช้จ่ายตามวัตถุประสงค์ เช่น ค่าสมัครสมาชิกบริการสตรีมมิ่ง, ค่าใช้จ่ายเพื่อท่องเที่ยว, ค่าเช่าหอพัก เป็นต้น เชื่อมโยงดอกเบี้ยเงินฝากกับการใช้จ่ายบัตรเครดิต หากมีการใช้จ่ายตามที่กำหนดจะได้รับดอกเบี้ยเงินฝากเพิ่มมากขึ้น

นอกจากนี้ ผลิตภัณฑ์สินเชื่อที่ตอบโจทย์เฉพาะสำหรับลูกค้ารายบุคคล ทั้งในด้านวงเงินสินเชื่อขั้นต่ำ ความยืดหยุ่นของการกำหนดวันชำระคืนและคำนวณดอกเบี้ยตามจำนวนวันที่มีการเบิกใช้สินเชื่อ การอนุมัติสินเชื่อโดยไม่ใช้เอกสาร รูปแบบการชำระคืนสินเชื่อที่ยืดหยุ่นตามความต้องการของผู้ขอสินเชื่อ เป็นต้น

คาดจะมีผลิตภัณฑ์การเงินและค่าธรรมเนียมถูกลง

คาดว่า ตลาด Virtual bank ในไทยในระยะแรกจะมีภาพการแข่งขันในด้านการเร่งสร้างฐานลูกค้า และการนำเสนอผลิตภัณฑ์ด้านเงินฝาก

ทางศูนย์วิจัยกสิกรไทย คาดว่าในช่วง 3 ปีแรกจะเห็นภาพการเร่งสร้างฐานลูกค้าด้วยการนำเสนอผลิตภัณฑ์เงินฝากเป็นหลัก โดยเฉพาะนวัตกรรมของผลิตภัณฑ์เงินฝากที่ตอบโจทย์เฉพาะรายบุคคลและอาจให้ดอกเบี้ยที่สูงกว่าธนาคารพาณิชย์ทั่วไปเล็กน้อย และตามมาด้วยการให้บริการผลิตภัณฑ์สินเชื่อและผลิตภัณฑ์การลงทุนที่เสริมสร้างความสามารถในการหารายได้ให้แก่ธนาคาร อย่างไรก็ดี หลังจากที่ Virtual Bank ได้รับอนุญาตให้ดำเนินการอย่างเต็มรูปแบบอาจมีการแข่งขันที่รุนแรงมากขึ้น

จากกรณีของเกาหลีใต้ ที่มีการให้ใบอนุญาตจำนวน 2 รายในปี 2560 พบว่า ยอดคงค้างเงินฝากของ Virtual Bank ทยอยเพิ่มสูงขึ้นมาอยู่ที่ 27 ล้านล้านวอน ณ สิ้นปี 2563 หรือคิดเป็นสัดส่วนประมาณ 2.1% ของยอดคงค้างเงินฝากในระบบธนาคารพาณิชย์ของเกาหลีใต้

ขณะที่ ในปี 2564 ทางการได้เพิ่มจำนวนใบอนุญาต Virtual Bank อีก 1 ราย ส่งผลให้ภาพการแข่งขันระดมเงินฝากมีความเข้มมากขึ้น สะท้อนจาก สัดส่วนเงินฝากของ Virtual Bank ทั้ง 3 แห่ง เพิ่มขึ้นถึง 4 เท่ามาที่ 110 ล้านล้านวอน คิดเป็น 6.6% ของยอดคงค้างเงินฝากโดยรวม

ขณะที่ ในด้านสินเชื่อก็สะท้อนภาพที่คล้ายกัน แต่อาจจะมีความเข้มข้นน้อยกว่า เพราะในช่วงแรกของการให้บริการ Virtual Bank ยังมีความระมัดระวังในการประเมินความเสี่ยงของผู้กู้ เนื่องจากกลุ่มลูกค้าที่ใช้บริการเป็นลูกค้ารายย่อยและ SMEs

นอกจากนี้ ในด้านดอกเบี้ยและค่าธรรมเนียม ในช่วงแรกของ Virtual Bank ในเกาหลีใต้ พบว่า ผลิตภัณฑ์เงินฝากของ Virtual Bank โดยมากจะให้อัตราดอกเบี้ยสูงกว่าผลิตภัณฑ์เงินฝากของธนาคารพาณิชย์ทั่วไปประมาณ 0.3% เพื่อดึงดูดกลุ่มลูกค้า (ในขณะที่อัตราดอกเบี้ยเงินกู้ใกล้เคียงกับตลาด)

Virtual Bank ทั้งในเกาหลีใต้และสิงคโปร์ มีการลดค่าธรรมเนียมบริการทางการเงินบางส่วน เช่น ไม่มีค่าธรรมเนียมการชำระคืนหนี้ก่อนกำหนด ค่าธรรมเนียมเงินฝากต่ำกว่าจำนวนขั้นต่ำ ค่าธรรมเนียมรักษาบัญชีเงินฝาก เป็นต้น ซึ่งส่งผลให้เกิดการแข่งขันในการลดธรรมเนียมส่วนนี้ขึ้นในภาคการเงินในเวลาต่อมา

บทเรียนของ Virtual Bank ในต่างประเทศ ซึ่งเกิดผลดีต่อผู้ใช้บริการที่มีตัวเลือกหลากหลาย มีผลิตภัณฑ์ทางการเงินใหม่ที่ตรงตามความต้องการ มีค่าธรรมเนียมที่ลดลงหรือดอกเบี้ยที่ดีขึ้นกว่าเดิม

ขณะที่การเข้าถึงสินเชื่อและบริการทางการเงินอื่น ๆ ทำได้ง่ายและสะดวกยิ่งขึ้น เป็นปัจจัยสำคัญที่ทำให้ธุรกิจ Virtual Bank ในต่างประเทศสามารถเติบโตและส่งเสริมแข่งขันภายในภาคการเงินในเชิงบวก

สำหรับไทย ในปัจจุบันธนาคารพาณิชย์และสถาบันการเงินประเภทอื่น ๆ ในไทยได้มีการนำเทคโนโลยีและการวิเคราะห์ฐานข้อมูลขนาดใหญ่มาใช้พัฒนาการให้บริการทางการเงิน และผลิตภัณฑ์ทางการเงินอื่นๆ แล้วบางส่วน ทำให้ในระยะหลังๆ มีการนำเสนอผลิตภัณฑ์ทางการเงินใหม่ๆ ที่ใกล้เคียงกับ Virtual Bank ในต่างประเทศ

ในระยะถัดไป การมาของ Virtual Bank ซึ่งเป็นการร่วมมือของผู้เล่นในภาคการเงินในประเทศกับผู้เชี่ยวชาญด้านเทคโนโลยีในหลายอุตสาหกรรมและผู้เชี่ยวชาญจากต่างประเทศ จะช่วยกระตุ้นให้ภาคการเงินมีการพัฒนาด้านเทคโนโลยีที่ให้ก้าวไปอีกขั้นซึ่งจะเป็นประโยชย์ต่อทั้งระบบการเงินในประเทศ

นอกจากนี้ อีกหนึ่งจุดเปลี่ยนที่สำคัญสำหรับผู้เล่นในภาคการเงิน ทั้งธนาคารพาณิชย์และสถาบันการเงินประเภทอื่น ๆ ที่ดำเนินการอยู่ในปัจจุบัน รวมถึง Virtual Bank ที่กำลังเตรียมจะเริ่มดำเนินการ ก็คือ Open Data ที่เป็นกลไกที่จะเอื้อให้ประชาชนสามารถรับส่งข้อมูลของตนไปยังผู้ให้บริการหรือหน่วยงานต่าง ๆ ซึ่งธปท. และหน่วยงานทางการอยู่ระหว่างผลักดันให้เกิดขึ้น

เนื้อหาที่เกี่ยวข้อง:

ลุ้นผ่อนรถถูกลง หลังธปท.คุมธุรกิจเช่าซื้อ มีผล 2 ธ.ค.68