การเงินการคลัง

การเงินการคลัง

จากกรณีธนาคารกสิกรไทย (Kbank) เปิดโครงการเกษียนอายุก่อนกำหนดให้กับพนักงาน ใช้ชื่อว่า “เกษียณก่อน เกษมสุข” โดยพนักงานที่มีสิทธิเข้าร่วมได้จะต้องมีอายุตั้งแต่ 45-59 ปีขึ้นไป ไม่จำกัดอายุงาน ยื่นเข้าโครงการได้ โดยได้รับเงินชดเชยและเงินช่วยเหลือพิเศษตามที่บริษัทกำหนด และมีผลให้ออกตั้งแต่ 1 ธ.ค.นี้ เป็นต้นไป

การประกาศ “เกษียณก่อนกำหนด” ของธนาคารกสิกรไทย ได้สร้างความเข้าใจผิด ๆ และเกิดคำถามว่า “คนเกษียณ” จะเหลืออายุ 45 ปีจริงหรือไม่? สวนทางกลับความจริงหลายวิชาชีพที่มีการ “ยืดอายุเกษียณ”

ธนาคารกสิกรไทย เป็นหนึ่งในธุรกิจธนาคารที่มีการปรับตัวจากกระแสการเปลี่ยนแปลงทางเทคโนโลยี ซึ่งกลุ่มธนาคารเผชิญกับ “ดิสรัปชัน” เช่นเดียวกับธุรกิจอื่น ๆ ที่ต้องใช้เทคโนโลยีการสื่อสารยุคใหม่ เช่น ธุรกิจสื่อ และไม่ใช่ “ครั้งแรก” ที่บรรดาธนาคารเปิดโครงการเกษียณก่อนกำหนด เพื่อลดขนาดองค์กรและปรับกำลังคนให้เหมาะสมกับการดำเนินธุรกิจ

ในกรณีของธนาคารกสิกรไทย เริ่มให้ความสำคัญกับการนำเทคโนโลยีมาใช้ โดยในปี 2559 จัดตั้งบริษัทกสิกร บิซิเนส-เทคโนโลยี กรุ๊ป หรือ KASIKORN Business-Technology Group (KBTG) มีหน้าที่วิจัยและพัฒนานวัตกรรมด้านเทคโนโลยี เพื่อเพิ่มประสิทธิภาพการทำงานให้กับบริษัทในเครือกสิกรไทย และล่าสุดผู้บริหาร KBTG ประกาศเป้าหมายในปี 68 จะทรานส์ฟอร์มฝ่ายธุรกิจธนาคารและปฏิบัติการด้วยเอไอ (AI) เพื่อเพิ่มประสิทธิภาพการทำงาน

ทั้งนี้ ยังมีธนาคารอีกหลายแห่งในไทย ที่เริ่มนำเทคโนโลยีเข้ามาใช้ดำเนินงานในองค์กรและให้บริการลูกค้า เพื่อให้สอดคล้องกับพฤติกรรมของลูกค้าที่หันมาทำธุรกรรมทางช่องทางดิจิทัล ซึ่งทำให้ธนาคารตั้งมีการปรับโครงสร้างองค์กรกันโดยตลอดตราบใดที่กระบวนการดิสรัปชันยังไม่สิ้นสุด

หากจะดูว่าธนาคารเปลี่ยนไปมากน้อยแค่ไหน มีตัวอย่างที่เห็นชัดเจนที่สุด “สาขาธนาคาร” ในช่วงที่ผ่านมา ซึ่งการลดลงของสาขาเป็นผลกระทบที่เป็นรูปธรรมมากที่สุดของกระบวนการ “ดิสรัปชัน”

นิยมโอนเงินผ่านแอปฯ จุดเปลี่ยนแบงก์

แต่เดิมคนไทยใช้เงินสดในการซื้อขายสินค้าและบริการเป็นหลัก แม้จะมีพร้อมเพย์ (PromptPay) ระบบช่วยชำระเงิน-โอนเงินผ่านเบอร์โทรศัพท์และบัตรประชาชนที่ผลักดันโดยรัฐบาล แต่ก็ยังไม่ได้เป็นรับความนิยมมากในช่วงระยะแรก แต่จุดเปลี่ยนครั้งใหญ่เกิดขึ้นในช่วงการแพร่ระบาดโรคโควิด-19 เพื่อป้องกันการติดเชื้อ ผู้คนจึงต้องลดการสัมผัสกันและกัน ทำให้การใช้จ่ายเงินสดแบบดั้งเดิมถูกเปลี่ยนมาเป็นการใช้จ่ายผ่านแอปพลิเคชันโมบายแบงก์กิ้ง (Mobile banking)

ปรากฏการณ์ดังกล่าวยิ่งรุนแรงมากขึ้น จากนโยบายรัฐบาลในยุคพลเอกประยุทธ์ จันทร์โอชา ที่นำแอปพลิเคชัน “เป๋าตัง” มาใช้ในการกระตุ้นเศรษฐกิจและเยียวยาผลกระทบวิกฤตโควิด-19 ซึ่งยิ่งจูงใจให้คนหันมาใช้ดิจิทัลกันมากขึ้น จนกลายเป็นปรากฏการณ์ “สังคมไร้เงินสด”

แน่นอนว่า ผู้ที่ได้รับผลกระทบ คือ ธนาคารพาณิชย์ ที่จากเดิมมุ่งขยายสาขาจำนวนมากเข้าไปในหลายพื้นที่เพื่อให้เข้าถึงลูกค้าได้ง่าย ต้องเปลี่ยนมาเป็นลดจำนวนสาขาลง เพราะจำนวนผู้เข้าใช้บริการในสาขามีน้อยลงเรื่อย ๆ จนไม่คุ้มกับต้นทุนการดำเนินงาน และยิ่งเพิ่มภาระค่าใช้จ่ายให้กับธนาคารด้วย

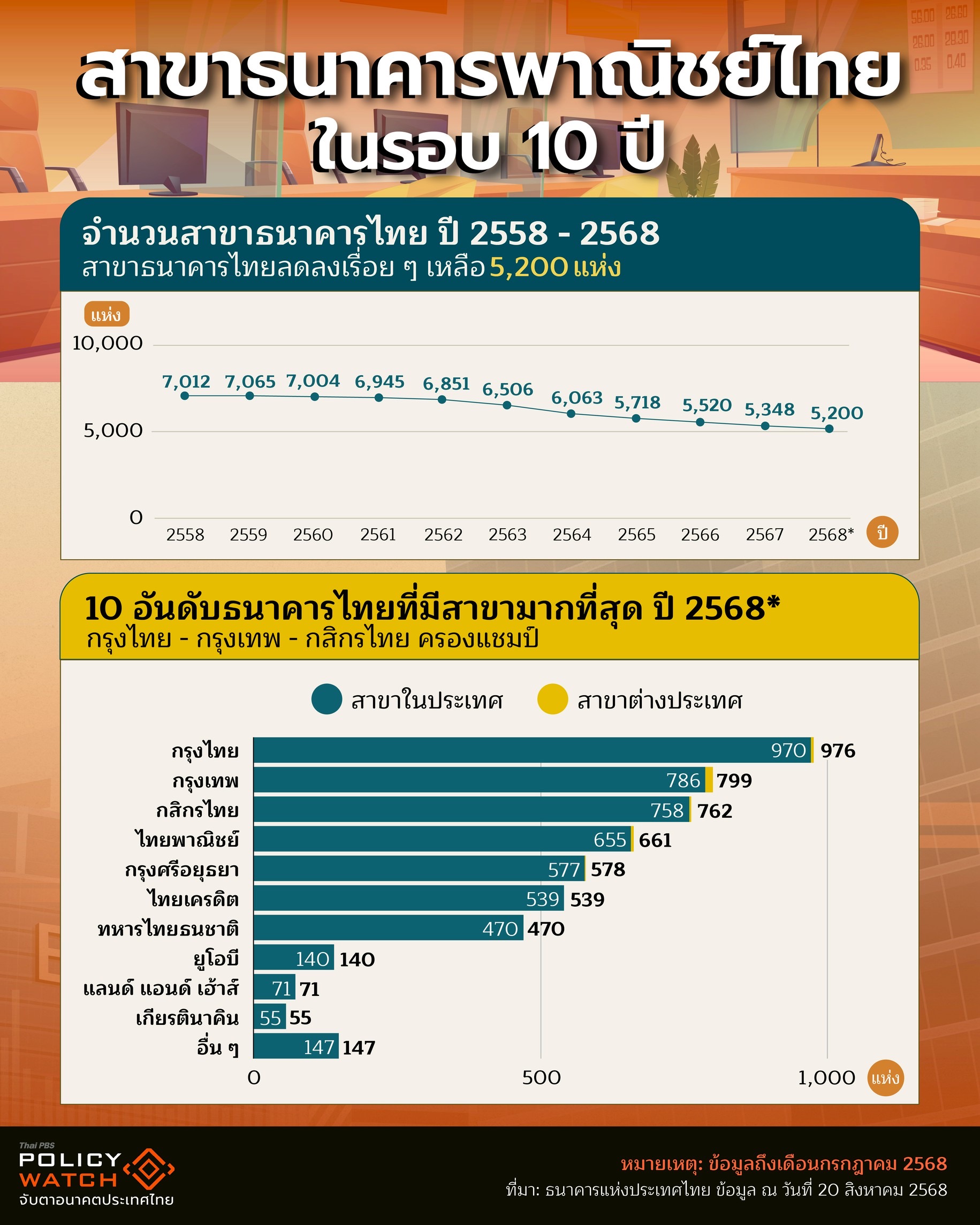

ปี 68 แบงก์เหลือสาขาเท่าไหร่

ท่ามกลางสถานการณ์ที่คนนิยมทำธุรกรรมการเงินบนออนไลน์ผ่านโมบายแบงก์กิ้งกันมากขึ้น ขณะที่ยอดผู้ใช้บริการที่สาขามีจำนวนลดลงเรื่อย ๆ ส่งผลให้ในปัจจุบันธนาคารไทยเหลือจำนวนสาขากันอยู่เท่าไหร่

ข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) พบว่า ณ เดือน ก.ค. 2568 ธนาคารไทยมีสาขาและจุดบริการทั้งในและนอกประเทศรวมกันทั้งหมดเหลือเพียง 5,200 แห่ง ลดลง 25.8% จากปี 2558 ที่มีจำนวน 7,012 แห่ง ส่งผลให้ปัจจุบันธนาคารที่มีจำนวนสาขาและจุดบริการมากที่สุด 10 อันดับแรก ได้แก่

- กรุงไทย มีจำนวน 976 แห่ง

- กรุงเทพ มีจำนวน มีจำนวน 799 แห่ง

- กสิกรไทย มีจำนวน มีจำนวน 762 แห่ง

- ไทยพาณิชย์ มีจำนวน 661 แห่ง

- กรุงศรีอยุธยา มีจำนวน 578 แห่ง

- ไทยเครดิต มีจำนวน 539 แห่ง

- ทหารไทยธนชาต มีจำนวน 470 แห่ง

- ยูโอบี มีจำนวน 140 แห่ง

- แลนด์ แอนด์ เฮ้าส์ มีจำนวน 71 แห่ง

- เกียรตินาคิน มีจำนวน 55 แห่ง

ธปท.ชี้แบงก์ลดต้นทุน-ใช้เทคโนโลยี

สุวรรณี เจษฎาศัก ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธปท. ระบุถึงประเด็นการปรับลดพนักงานของธนาคาร ว่า คาดสาเหตุมาจากธนาคารต้องปรับตัวและลดต้นทุน เพราะธุรกิจธนาคารมีการแข่งขันที่สูง โดยเฉพาะการเข้ามาของธนาคารไร้สาขา หรือ Virtual Bank ที่กำลังจะเปิดให้บริการในไทย ปี 2569 ซึ่งมีต้นทุนสาขาและจำนวนพนักงานที่น้อยกว่าธุรกิจธนาคารแบบดั้งเดิมในปัจจุบัน สำหรับค่าใช้จ่ายด้านปฏิบัติการถือเป็นต้นทุนสำคัญของธนาคาร โดยเฉพาะในะระยะหลังธนาคารก็มีการลงทุนระบบเทคโนโลยีค่อนข้างมาก จึงถือเรื่องของการปรับตัว

การพยายามลดต้นทุนไม่ได้มีแค่เฉพาะในธนาคารเท่านั้น ธุรกิจอื่น ๆ ก็มีเช่นเดียวกัน เพื่อสร้างความได้เปรียบในการแข่งขัน และถ้าสามารถลดต้นทุนได้ การให้บริการลูกค้าก็อาจดีขึ้น ทั้งนี้คิดว่าธนาคารทุกแห่งพยายามบริหารต้นทุน เพราะถูกกดดันจากหลายปัจจัย เช่น อัตราดอกเบี้ยที่ลดลง เป็นต้น

สำหรับการเข้ามาของเอไอ (AI) ส่วนตัวคิดว่ายังเร็วเกินไปที่ทำงานแทนคนได้ ส่วนใหญ่ที่เห็นในธุรกิจธนาคารมักจะนำไปใช้ด้านการบริการและวิเคราะห์ข้อมูลต่าง ๆ แต่ยังไม่ได้เข้าทดแทนคนในการพิจาณาให้สินเชื่อ

“ผลกระทบการให้บริการ ก็ต้องดูว่ามีการร้องเรียนเพิ่มขึ้นหรือไม่ หากปรับลดแล้วทำให้การบริการลูกค้าไม่เหมือนเดิมและมีการเรียนเพิ่มขึ้น ธปท.จะต้องเข้าไปดูแล” สุวรรณี กล่าว

ย้อนรอย “ดิสรัปชัน” ในระบบธนาคารไทย

ดิสรัปชันในระบบธนาคารพาณิชย์ของไทย ไม่อาจชี้ชัดว่าเริ่มต้นจริง ๆ ที่ปีไหน แต่หากตีความว่า “ดิสรัปชัน” คือ ผลกระทบจากการเปลี่ยนแปลงทางเทคโนโลยีต่อการดำเนินธุรกิจของธนาคาร โดยเป็นผลกระทบ “ไม่ได้คาดการณ์”มากก่อน จากเดิมที่ธนาคารจะใช้เทคโนโลยีดำเนินธุรกิจ กลับกลายเป็นว่า “เทคโนโลยี” สร้างผลกระทบต่อตัวธนาคารเอง

“ดิสรัปชัน” เริ่มต้นในช่วงราว ๆ ปี 2550 เมื่อการพัฒนาธุรกิจออนไลน์มีความ “ปลอดภัย” และ “คล่องตัว”มากขึ้น ทำให้หลายธนาคารพัฒนา Internet Banking โดยทุกธนาคารแข่งขันพัฒนาเว็บไซต์เพื่อให้ลูกค้าสามารถทำธุรกรรมเบื้องต้นได้ เช่น การเช็คยอดเงินและการโอนเงิน แต่ยังไม่ได้รับความนิยม เนื่องจากกังวลเรื่องความปลอดภัย

แต่ต่อมา เมื่อมีการพัฒนาสมาร์ทโฟนและเริ่มใช้กันอย่างแพร่หลาย ในช่วงราวปี 2555 บรรดาธนาคารเริ่มพัฒนาแอปพลิเคชัน เพื่อรองรับ Mobile Banking ซึ่งสามารถใช้งานง่ายและสะดวกกว่า Internet Banking แบบเดิม และเพื่อมีการพัฒนามาตรฐานด้านความปลอดภัยจนได้รับความเชื่อถือ ทำให้คนหันมาทำธุรกรรมผ่านมือถือมากขึ้น เนื่องจากสะดวกและลดต้นทุนต่าง ๆ ทำให้เกิดการเติบโตของคนใช้และธุรกรรมทางการเงินอย่างรวดเร็ว

ในปี 2560 เป็นจุดเปลี่ยนสำคัญ เมื่อธนาคารแห่งประเทศไทย(ธปท.) กระทรวงการคลัง และธนาคารพาณิชย์ เปิดตัว PromptPay อย่างเป็นทางการ ซึ่งทำให้การโอนเงินของคนไทยเปลี่ยนไปอย่างสิ้นเชิง โดยการโอนเงินระหว่างบุคคลทำได้ง่ายและรวดเร็ว ส่งผลให้ธนาคารต้องปรับตัวลดค่าธรรมเนียมการโอนเงินลงและพัฒนาบริการอื่นเพื่อรองรับรายได้จากการโอนเงินลดลง

นับตั้งแต่ปี 2560 อาจกล่าวได้ว่าเป็นจุดเปลี่ยนครั้งใหญ่ของธนาคารไทย นอกจากต้องเปลี่ยนตัวเองตามกระแสเทคโนโลยีแล้ว ยังต้องเผชิญกับ “คู่แข่ง” และ “ผู้เล่น” รายใหม่ เมื่อเศรษฐกิจดิจิทัลของไทยก้าวสู่เข้าสู่ยุค FinTech เต็มรูปแบบ

ในยุค FinTech จะเห็นการเติบโตของ E-Wallet จากผู้ให้บริการมากหน้าหลายตา เข้ามาแข่งขันในตลาดการชำระเงิน ซึ่งเป็นแรงกดดันให้ธนาคารต้องเร่งปรับตัว รวมทั้งเกิดกลุ่มเทคโนโลยีรายใหญ่ ๆ ลงมาเล่นในตลาดมากขึ้น แม้ไม่ได้ดำเนินธุรกิจการเงินโดยตรง เช่น Line, Grab, Shopee เริ่มเข้ามาให้บริการทางการเงิน เช่น การให้สินเชื่อ หรือการชำระเงิน ซึ่งเป็นคู่แข่งโดยตรงกับธนาคาร

แต่ยังไม่สิ้นสุดแค่นั้น ดูเหมือนว่าธนาคารแห่งประเทศไทย (ธปท.) มีนโยบายผลักดันระบบการเงินก้าวสู่ยุคดิจิทัล เพื่อลดต้นทางการเงินของคนในสังคม ซึ่งในปีหน้า ธนาคารไร้สาขา หรือ Virtual Bank จะเริ่มให้บริการ ก็จะกลายเป็นแรงกดดันครั้งใหญ่อีกครั้งต่อระบบธนาคารพาณิชย์ต้องปรับตัว

สรุปได้ว่าจากกระแสดิสรัปชัน จะกดดันให้บรรดาธนาคารต้องปรับตัวต่อเนื่อง ไม่มีจุด “สิ้นสุด” ตราบใดที่ยังมีการพัฒนาเทคโนโลยีต่อไปอย่างไม่หยุดยั้ง และเมื่อกำลังก้าวสู่ยุคปัญญาประดิษฐ์ (AI) อาจจะกระทบรุนแรงกว่ายุคก่อนเป็นเท่าตัว

บทความที่เกี่ยวข้อง:

- ธนาคารไร้สาขา 3 แห่ง เริ่มเปิดบริการกลางปี 69

- เศรษฐกิจไทยย่ำแย่ทุกด้าน คาดดอกเบี้ยลดอีก 1 ครั้งปีนี้

- แบงก์ชาติล็อกวงเงินโอนต่อวัน สกัดมิจฉาชีพ เริ่มสิ้นส.ค.68