การเงินการคลัง

การเงินการคลัง

เศรษฐกิจไทยในปี 68 ชะลอตัวมากขึ้นจากมาตรการภาษีนำเข้าของสหรัฐอเมริกาที่ส่งผลกระทบต่อภาคการส่งออก จำนวนนักท่องเที่ยวที่ลดลง ประกอบกับการเปลี่ยนแปลงทางการเมืองในประเทศและความขัดแย้งทางชายแดนกับประเทศกัมพูชา

จากแนวโน้มดังกล่าวทำให้การลงทุนชะลอตัวตาม และคาดว่าจะมีการปรับลดดอกเบี้ยลง ส่งผลให้ภาคธุรกิจชะลอออกหุ้นกู้ในช่วง 3 ไตรมาสแรกของปี 68 โดยมีมูลค่าลดลง 9.1% จากช่วงเดียวกันปีก่อนหน้า แต่กลับกัน ตราสารหนี้ภาครัฐมีปริมาณที่สูงมากขึ้นกว่าทุกปีจากมาตรการภาครัฐ

รัฐกู้เงินเพิ่มกระตุ้นเศรษฐกิจ

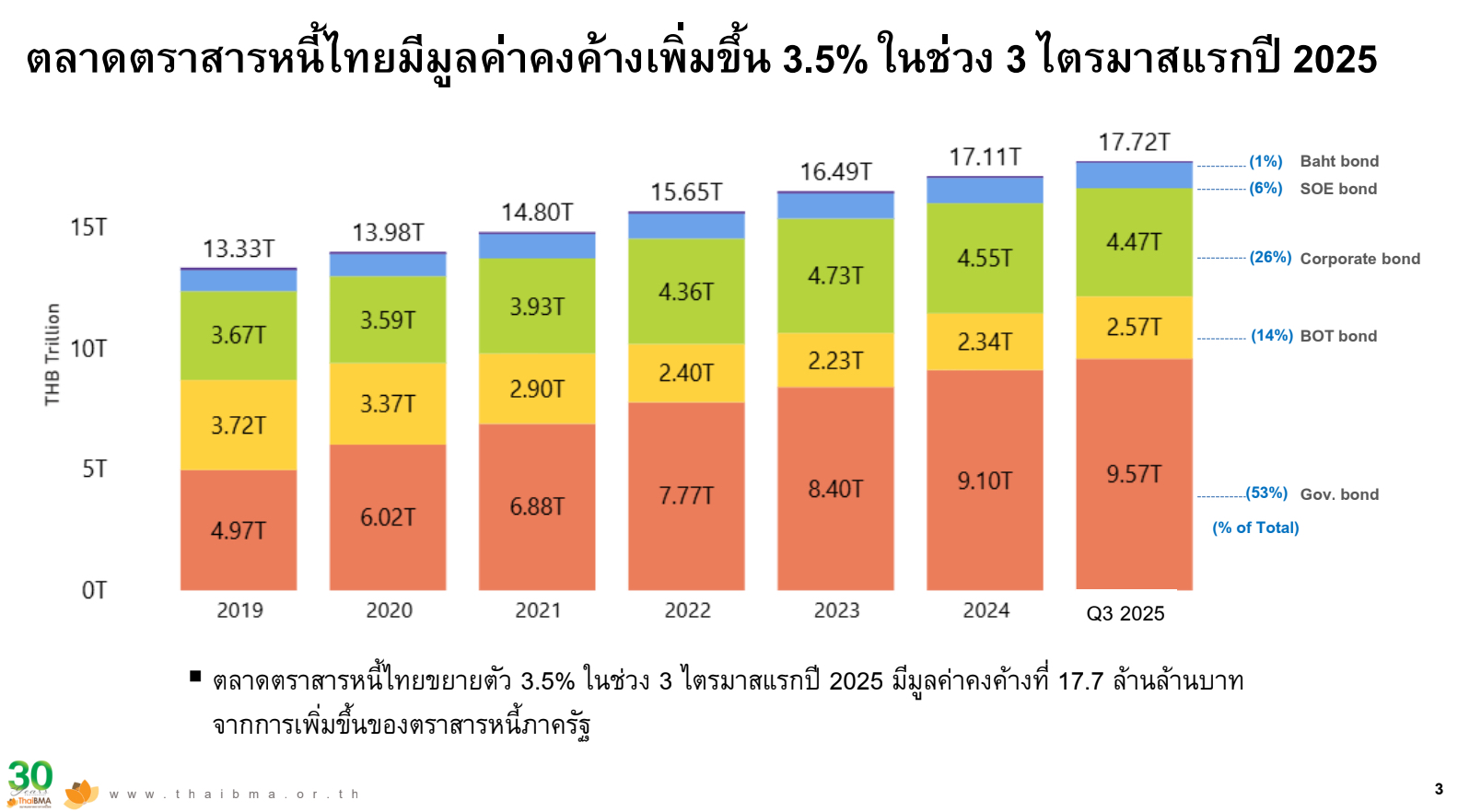

ภาพรวมตลาดตราสารหนี้ไทยยังคงขยายตัว จากการเพิ่มขึ้นของตราสารหนี้ภาครัฐเป็นสำคัญ โดย ณ สิ้นไตรมาส 3 ปี 68 มูลค่าตลาดตราสารหนี้ไทยขยายตัว 3.5% จากสิ้นปี 67 มูลค่าคงค้างเท่ากับ 17.7 ล้านล้านบาท (คิดเป็น 95% ของ GDP) เพิ่มขึ้น 3.5% จากปีที่แล้ว เป็นผลจากการเพิ่มขึ้นของตราสารหนี้ภาครัฐเป็นหลัก

ในไตรมาส 3 ตราสารหนี้ภาครัฐมูลค่าคงค้างอยู่ที่ 9.57 ล้านล้านบาท เพิ่มจากสิ้นปีก่อนที่ 9.10 ล้านล้านบาท ส่วนใหญ่อยู่ในกลุ่มอายุมากกว่า 10 ปี จำนวน 3.72 ล้านล้านบาท กลุ่มอายุ 5-10 ปีจำนวน 1.75 ล้านล้านบาท กลุ่มอายุ 3-5 ปีจำนวน 1.38 ล้านล้านบาท กลุ่มอายุ 1-3 ปี จำนวน 1.96 ล้านล้านบาท และกลุ่มอายุ 0-1 ปี จำนวน 0.77 ล้านล้านบาท

ขณะที่ธนาคารแห่งประเทศไทย (ธปท.) มีการออกพันธบัตรอยู่ที่ 2.57 ล้านล้านบาท เพิ่มจากสิ้นปีก่อนที่ 2.43 ล้านล้านบาท ส่วนใหญ่มีอายุเฉลี่ย 5 เดือน เพื่อดูดซับสภาพคล่องในระบบเป็นระยะ ๆ

สาเหตุที่ตราสารหนี้ภาครัฐเพิ่มขึ้นนั้น เป็นผลมาจากรัฐบาลดำเนินนโยบายแบบขาดดุลการคลัง เพื่อนำเงินไปกระตุ้นเศรษฐกิจ โดย สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตราสารหนี้ไทย (Thai BMA) พยายามชี้ให้เห็นว่าการออกพันธบัตรถือเป็นเครื่องมือทางการเงินของรัฐบาลในการดำเนินนโยบายขับเคลื่อนเศรษฐกิจ เป็นเรื่องปกติที่ทั่วโลกทำกัน เพราะในช่วงที่เศรษฐกิจไม่ดี รัฐบาลจะจัดเก็บรายได้น้อยลง แต่ในขณะเดียวกันก็ต้องการกระตุ้นเศรษฐกิจ ซึ่งจำเป็นต้องใช้เงิน จึงส่งผลให้เกิดการขาดดุลทางการคลัง

“เป็นธรรมดา ไม่ใช่เฉพาะประเทศไทย เราก็จะเห็นตัวขนาดพันธบัตรรัฐบาลที่จะค่อย ๆ ขยับไป แน่นอนสิ่งที่เป็นตัวกำหนดว่าจะออกมากหรือน้อย ก็คือการจัดเก็บรายได้ และตัวนโยบายการลงทุนและการใช้จ่ายต่าง ๆ ตัวเหล่านี้จะเห็นตัวบาลานซ์ที่สำคัญ” สมจินต์ กล่าว

เอกชนเร่งไถ่ถอนหุ้นกู้รอดอกเบี้ยต่ำ

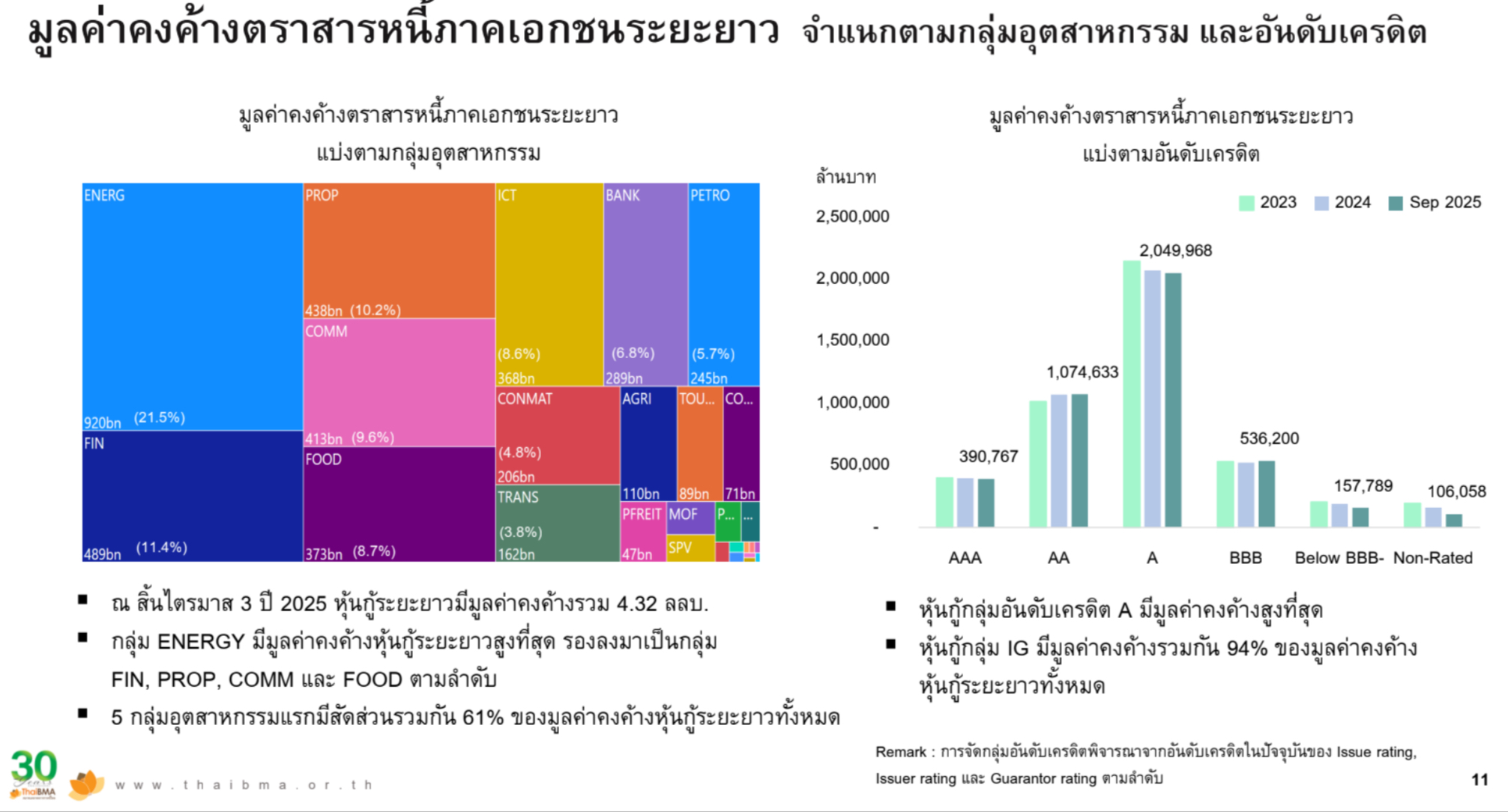

ตราสารหนี้ภาคเอกชนระยะยาว ปรับลดลง 9.1% จากช่วงเดียวกันของปีที่แล้ว โดยมูลค่าการออกตราสารหนี้ภาคเอกชนระยะยาว (หุ้นกู้ระยะยาว) เท่ากับ 640,002 ล้านบาท ลดลง 9.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) เป็นอัตราการปรับลดลงที่ต่ำกว่าไตรมาส 2 ที่ผ่านมา จากการที่ผู้ออกในกลุ่ม Investment grade หรือกลุ่มระดับลงทุน เพิ่มการออกตราสารหนี้มากขึ้นในไตรมาส 3

สาเหตุหลักที่มูลค่าตราสารหนี้เอกชนลดลงเป็นผลมาจากหุ้นกู้การบินไทยที่มีคงค้างในปีที่แล้วมีการแปลงสภาพหนี้ ส่งผลให้หนี้ในปีนี้ถูกปรับออกไป ขณะเดียวกันมีบริษัทเอกชนหลายแห่งอาศัยจากจังหวะอัตราดอกเบี้ยนโยบายต่ำ เร่งไถ่ถอนหุ้นกู้ออกก่อนกำหนดเวลา เพื่อรอจังหวะในการออกหุ้นกู้ใหม่อีกครั้งในช่วงไตรมาส 4 ของปีนี้ ซึ่งมีการคาดการณ์ว่าอัตราดอกเบี้ยนโยบายจะปรับลดลงอีก

ในขณะเดียวกันบริษัทเอกชนบางแห่งก็ยังมีคงมีการออกเพิ่มกู้มากขึ้นในระดับแสนล้านบาท หลังมีการปรับลดอัตราดอกเบี้ยนโยบายมาแล้วหลายครั้งในปีนี้ ซึ่งเอื้อต่อการระดมทุนในตลาดตราสารหนี้ ทั้งนี้หุ้นกู้ที่เรตติ้งดียังคงได้รับความนิยมในตลาดเป็นหลัก

หุ้นกู้ครบกำหนดปีนี้ 2 แสนล้านบาท

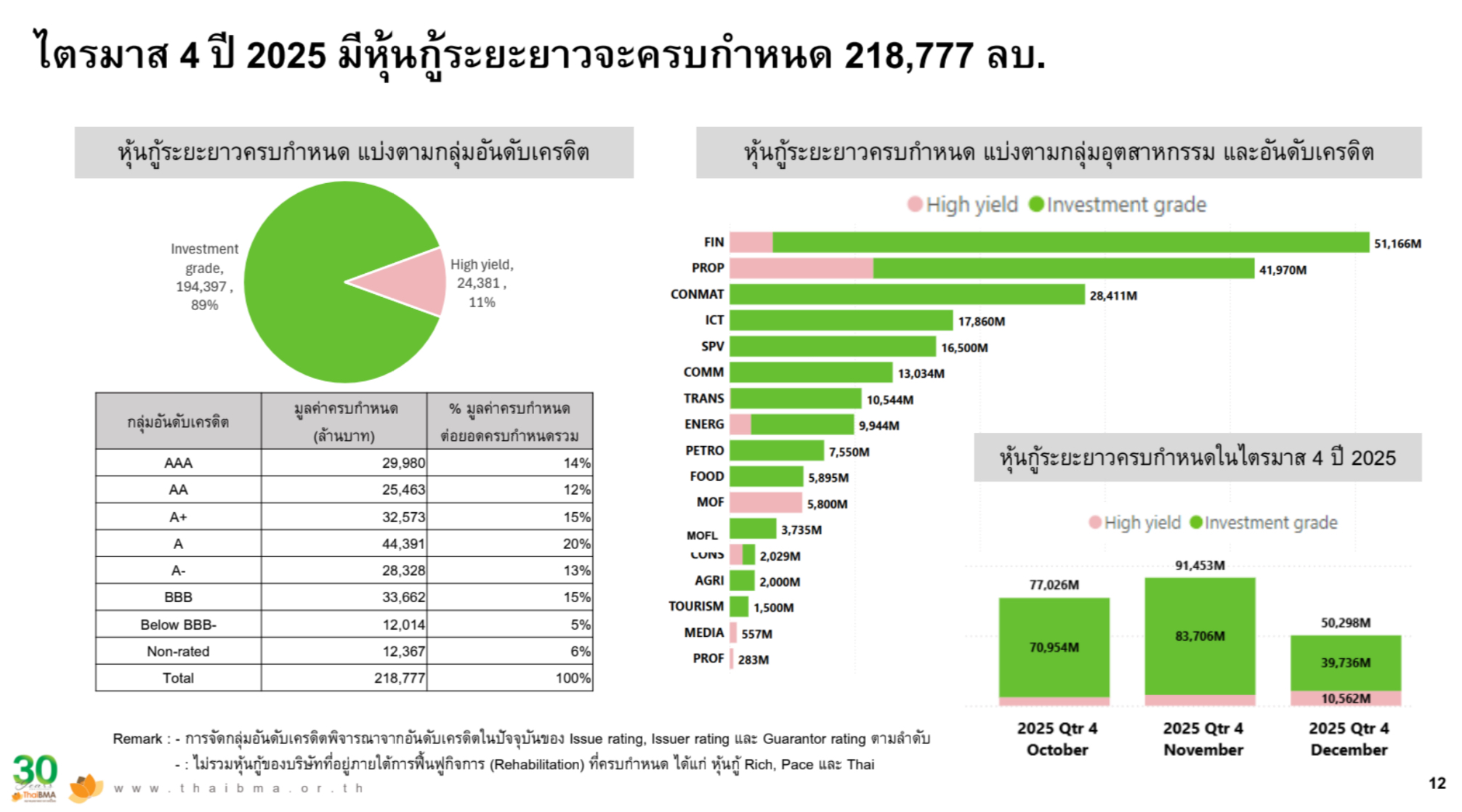

สำหรับในช่วงที่เหลือของปีนี้มีหุ้นกู้ที่จะครบกำหนดไถ่ถอนจำนวน 218,777 ล้านบาท โดยส่วนใหญ่หุ้นกู้ในกลุ่มระดับ Investment grade และกลุ่มหุ้นกู้ที่มีความเสี่ยงสูง (Hight yied) คาดว่าจะไถ่ถอนน้อยสุด เนื่องจาปัญหาสภาพคล่องของผู้ออกหุ้นกู้

บริษัทเอกชนที่ผิดนัดชำระหุ้นกู้ในช่วง 3 ไตรมาสปีนี้ มีจำนวน 6 ราย (1 รายใหม่เพิ่มเข้ามาในปีนี้) มูลค่ารวม 4,512 ล้านบาท และบริษัทที่เลื่อนนัดชำระมีจำนวน 16 ราย (12 รายใหม่ เพิ่มเข้ามาในปีนี้) รวมมูลค่า 42,679 ล้านบาท อย่างไรก็ตามคาดว่าในไตรมาส 4 จะมีเพิ่มมากขึ้นจากภาวะเศรษฐกิจที่ชะลอลง

นักลงทุนต่างชาติซื้อสุทธิตราสารหนี้ไทย 29,038 ล้านบาท เป็นการซื้อสุทธิตราสารหนี้ไทยในไตรมาส 1 และ 2 จำนวน 32,329 ล้านบาท และขายสุทธิ 3,291 ล้านบาทในไตรมาส 3 ส่งผลให้ ณ สิ้นไตรมาส 3 ปี 68 นักลงทุนต่างชาติมีการถือครองตราสารหนี้ไทยเท่ากับ 8.8 แสนล้านบาท คิดเป็นสัดส่วน 5% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย โดยตราสารหนี้ไทยที่ต่างชาติถือครองมีอายุคงเหลือเฉลี่ย 7.9 ปี ลดลงจาก 8.7 ปี เมื่อสิ้นปี 2567

นักลงทุนแห่ซื้อตราสารหนี้ภาครัฐ

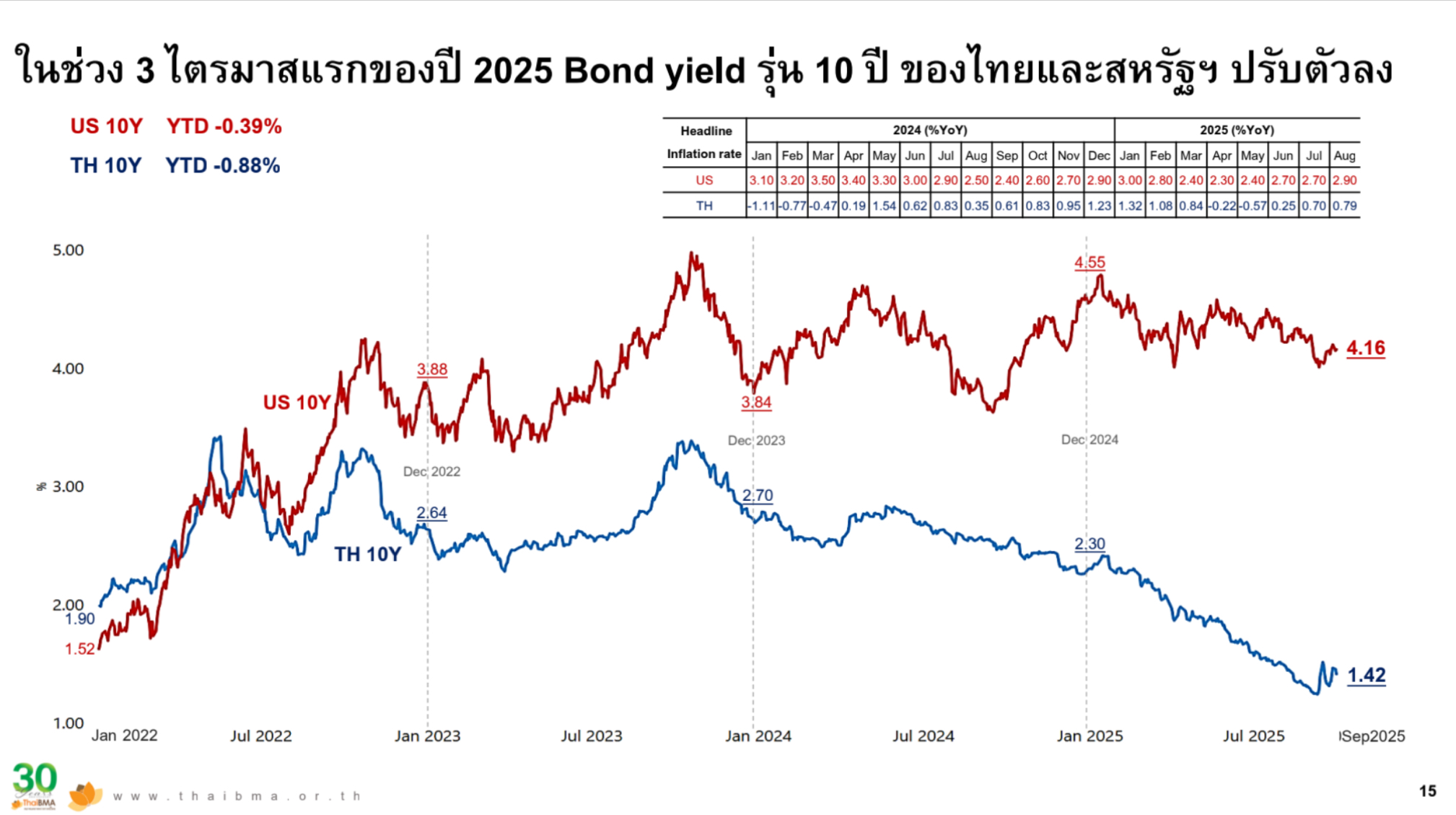

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับตัวลดลง โดยในช่วง 9 เดือนแรกของปี 2568 อัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Bond Yield) ปรับตัวลดลงทั้งเส้นในทิศทางเดียวกับการปรับลดอัตราดอกเบี้ยนโยบายของไทยในปี 68 รวม 3 ครั้ง 0.75% มาอยู่ที่ระดับ 1.50% ส่งผลให้ Bond yield ไทยรุ่นอายุ 2 ปี 5 ปี และ10 ปี ปรับตัวลดลง 86-88 bps. จากสิ้นปี 2567 มาอยู่ที่ระดับ 1.16%, 1.22% และ 1.42% ตามลำดับ ณ สิ้นไตรมาส 3 ปี 2568

ทั้งนี้ในช่วงที่ผ่านมามีการซื้อตราสารหนี้ไทยจำนวนมาก ส่งผลให้อัตราผลตอบแทนปรับลดลงมากเช่นกัน โดยเฉพาะตราสารหนี้ภาครัฐที่ได้รับความนิยมสูง แต่อัตราผลตอบแทนปรับลดลงมามากแล้ว จึงทำให้นักลงทุนกระจายออกไปซื้อตราสารหนี้ระดับ AAA มากขึ้น ซึ่งมีอัตราผลตอบแทนที่สูงกว่าตราสารหนี้รัฐบาล

ขณะที่เส้นอัตราผลตอบแทนตราสารหนี้ภาคเอกชนปรับตัวลดลงในทิศทางเดียวกับอัตราผลตอบแทนพันธบัตรรัฐบาล โดยในช่วง 9 เดือนแรกของปี 2568 อัตราผลตอบแทนของหุ้นกู้รุ่นอายุ 5 ปี ของหุ้นกู้กลุ่ม AAA AA A และ BBB+ ปรับตัวลดลง 72-110 bps. มาอยู่ที่ระดับ 1.71% 2.17% 2.55% และ 3.92% ตามลำดับ ณ สิ้นไตรมาส 3 ปี 2568

คาดดอกเบี้ยนโยบายลดอีกปีนี้

สำหรับอัตราดอกเบี้ยนโยบายมีแนวโน้มปรับลดลงราว 1-2 ครั้งในการประชุมที่เหลือของปี โดยผลสำรวจจากผู้ร่วมตลาดส่วนใหญ่คาดว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายราว 1-2 ครั้ง รวม 0.25-0.50% ลงมาอยู่ที่ 1.00-1.25% จากปัจจุบันที่ 1.50%

การคาดการณ์ Bond yield ไทย ผู้ตอบแบบสอบถามคาดว่า ปลายปี 2568 Bond yield ไทยรุ่นอายุ 5 ปี และ 10 ปี จะขยับตัวลดลงเฉลี่ยราว 10-15 bps. จากสิ้นไตรมาส 3 โดยมีปัจจัยหลักจากทิศทางอัตราดอกเบี้ยนโยบายของไทย การขยายตัวทางเศรษฐกิจของไทย และแผนการระดมทุนของภาครัฐ

บทความที่เกี่ยวข้อง: