บทความ

แก้หนี้ครัวเรือนต้องทำมากกว่า ยืดเวลา-ผ่อนปรนชั่วคราว

แก้หนี้ครัวเรือนไทยอาจยากกว่าที่คิด แม้หลายภาคส่วนใช้มาตรการโครงสร้างหนี้ หวังช่วยลูกหนี้เดินหน้าต่อได้ กดสัดส่วนหนี้ครัวเรือนลดลงจริง แต่อาจเป็นภาพลวงตา เพราะพบลูกหนี้ 15% กลับมาเป็นปกติ แต่ส่วนที่เหลือวนกลับไปเป็นหนี้เสียใหม่

ควิกบิ๊กวินเติมเงินเอสเอ็มอี 1 แสนราย ผ่าน 7 สถาบันการเงินรัฐ

รัฐบาลจัดมาตรการเร่งด่วนเพิ่มสภาพคล่องช่วยผู้ประกอบการเอสเอ็มอีไทย ผ่านโครงการให้สินเชื่อและช่วยค้ำประกันกับธนาคารรัฐ 7 แห่ง รวมถึงมาตรการส่งเสริมและสนับสนุนในด้านต่าง ๆ โดยคาดหวังช่วยเอสเอ็มอี 1 แสนราย พร้อมกระตุ้นเศรษฐกิจไทยเติบโตปี 69 ที่ 0.36%

วิบากกรรมมนุษย์เงินเดือน “รายได้โตไม่ทันรายจ่าย”

มนุษย์เงินเดือน นับเป็นแหล่งรายได้ที่สำคัญของประเทศ กำลังมีความเสี่ยงทางการเงินจากปัญหา "รายได้ไม่พอรายจ่าย" พบกว่าครึ่งเป็นหนี้ส่วนบุคคลที่ใช้แล้วหมดไป และชอบจ่ายขั้นต่ำ รวมถึง 70% มีเงินสำรองฉุกเฉินไม่ถึง 6 เดือน

กนง.ลดดอกเบี้ย 0.25% รับผลกระทบภาษีทรัมป์-ท่องเที่ยวทรุด

มติ กนง. ลดดอกเบี้ย 0.25% เหลือ 1.50% ช่วยภาคธุรกิจและกลุ่มเปราะบางจากผลกระทบภาษีสหรัฐฯ ประเมินเศรษฐกิจไทยชะลอลงในช่วงที่เหลือของปีนี้ พร้อมจับตาสินเชื่อธุรกิจขนาดใหญ่หดตัวและเงินบาทแข็งค่ามากขึ้น

แนวโน้มดอกเบี้ยขาลง คาดกนง.ลด 2 ครั้งในปีนี้

นักวิเคราะห์มองอัตราดอกเบี้ยนโบายไทยยังเป็นขาลง คาดแนวโน้ม กนง. ปรับลดอีก 2 ครั้ง ไปจนถึงปลายปี 68 จากความเสี่ยงเศรษฐกิจไทยชะลอลง เพราะผลกระทบภาษีทรัมป์ และผลกระทบจากภาคท่องเที่ยวชะลอตัว

เศรษฐกิจชะลอแน่ กนง.ตรึงดอกเบี้ย 1.75% รอจังหวะเหมาะสม

กนง.คงดอกเบี้ย 1.75% ต่อปี หลังจากปรับลดครั้งก่อน มองเศรษฐกิจไทยมีสัญญาณชะลอลงปีนี้จากผลกระทบภาษีสหรัฐฯ และท่องเที่ยวหดตัว จึงควรให้ความสำคัญกับจังหวะเวลาและประสิทธิผลของนโยบายการเงินที่มีจำกัด

ลุ้นผ่อนรถถูกลง หลังธปท.คุมธุรกิจเช่าซื้อ มีผล 2 ธ.ค.68

นับถอยหลังกฎหมายเช่าซื้อลีสซิ่งฯ ฉบับใหม่ภายใต้กำกับของแบงก์ชาติ เริ่มบังคับใช้ 2 ธ.ค. 68 ผู้บริโภครอลุ้นเช่าซื้อรถยนต์-จักรยานยนต์ ได้เงื่อนไขที่ดีขึ้น หลัง ธปท. ตีกรอบให้ผู้บริโภคได้รับการบริการและดอกเบี้ยที่เป็นธรรมมากขึ้น

เคาะลดค่าโอน-จำนองเหลือ 0.01% กระตุ้นอสังหาฯ

รัฐบาลปัดฝุ่นมาตรการกระตุ้นอสังหาฯ ไฟเขียวลดค่าธรรมเนียมโอนและจดทะเบียนจำนองที่อยู่อาศัยเหลือ 0.01% สำหรับราคาไม่เกิน 7 ล้านบาท เริ่มตั้งแต่วันที่ประกาศในราชกิจจานุเบกษา จนถึงวันที่ 30 มิ.ย. 69 คาดรัฐสูญรายได้ 2 หมื่นล้านบาท อ้างหนุนจีดีพีโตเพิ่ม 1.06%

ตีกรอบสถาบันการเงินปล่อยกู้ ต้องเป็นธรรม-รับผิดชอบลูกหนี้

ธปท.ปรับปรุงหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม เพิ่มประสิทธิภาพช่วยเหลือลูกหนี้ กระตุกพฤติกรรมมีวินัยทางการเงิน มีแนวปฏิบัติที่ชัดเจนให้กับสถาบันการเงินและธุรกิตสินเชื่อ ต้องรับผิดชอบต่อการปล่อยสินเชื่อ

“คุณสู้ เรา (ควร) ช่วย (อย่างไร?)” เปลี่ยนมุมคิด…พิชิตหนี้อย่างยั่งยืน

เป็นหนี้เร็ว เป็นหนี้นาน และเป็นหนี้ล้นพ้นตัว คือสถานการณ์หนี้ครัวเรือนของคนไทยที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ให้ข้อมูลเอาไว้ โดยไตรมาส 2 ของปี 2567 หนี้ครัวเรือนไทยทรงตัวอยู่ในระดับสูงถึง 89.6% ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ซึ่งส่วนใหญ่เป็นหนี้ที่คาดว่าจะไม่สร้างรายได้

คนไทยหนี้ท่วม มาจากรายได้ไม่พอ ต้องกู้นอกระบบ

นโยบายแก้หนี้ "คุณสู้ เราช่วย" เป็นเพียงมาตรการระยะสั้น แต่ยังไม่ตอบโจทก์มากพอในการแก้ปัญหาหนี้ครัวเรือน ปัญหาใหญ่มาจากรายได้ไม่เพียงพอ แม้มีมาตรการช่วเหลือ ลูกหนี้ยังไม่สามารถกลับสู่ภาวะปกติได้ รัฐบาลควรดำเนินการระยะยาวและมีฐานข้อมูลเพียงพอ เพื่อแก้ปัญหาให้ตรงจุด

5 ข้อเท็จจริง เกี่ยวกับสภาพคล่องและการปล่อยสินเชื่อ

'สักกะภพ' ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธปท. ออกมาชี้แจงเรื่องสภาพคล่องและการปล่อยสินเชื่อ โดยระบุว่าเป็น "ความเห็นส่วนตัว" ไม่เกี่ยวกับแบงก์ชาติ แม้ไม่ได้ระบุว่าเป็นการตอบโต้ใคร แต่หากใครที่ติดตามจะรู้ว่าเป็นตอบโต้คำวิจารณ์ของ "ทักษิณ ชินวัตร" ในเวที “Forbes Global CEO Conference”

SMEs เผชิญวิกฤติหนี้ เอ็นพีแอลพุ่ง 20%

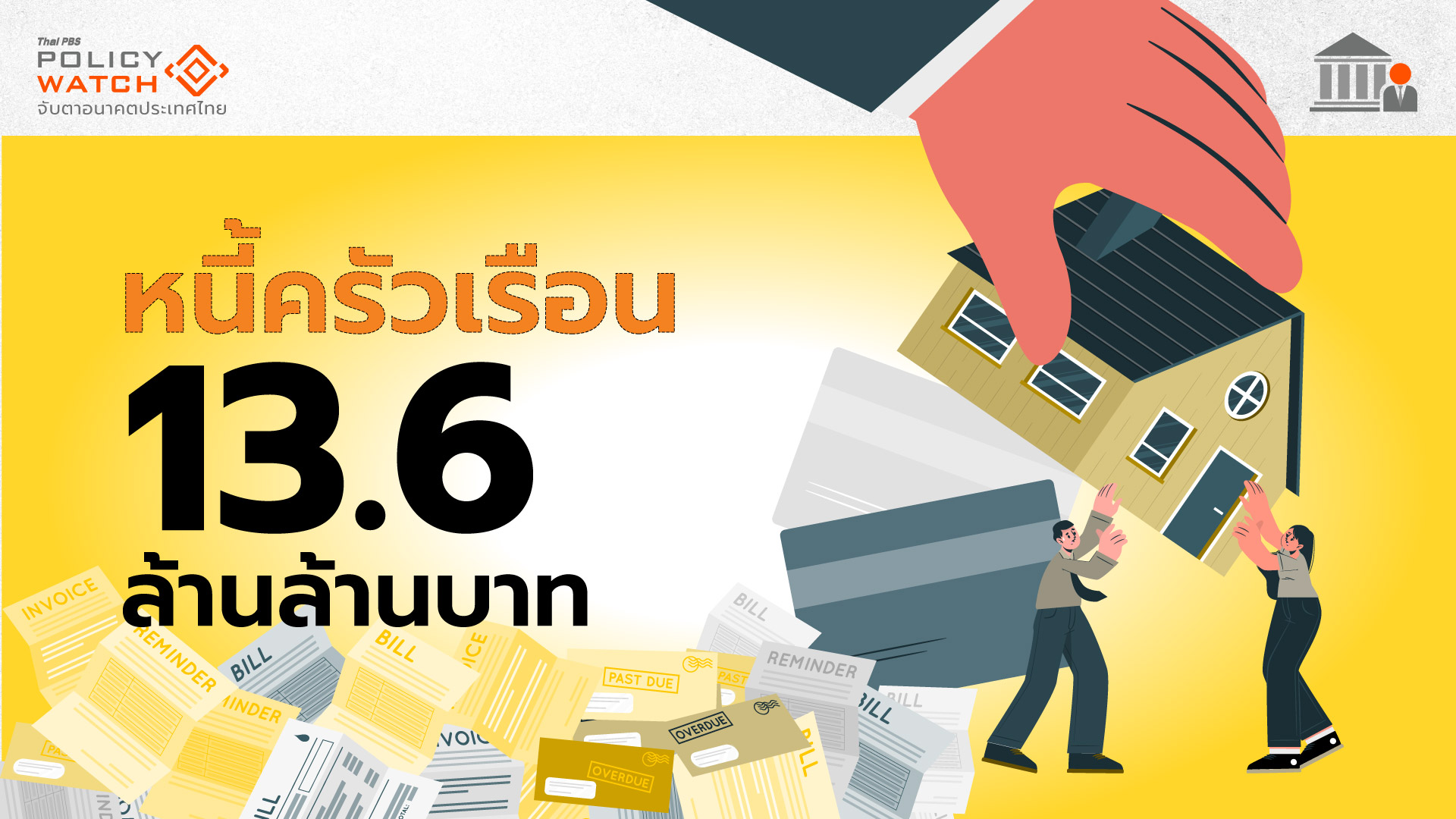

เครดิตบูโร กางข้อมูลหนุนมาตรการแก้หนี้ของรัฐบาล ระบุหนี้ครัวเรือนรวม 13.6 ล้านล้านบาท เพิ่มขึ้นจากช่วงเดียวกันปีก่อน 0.5% ขณะที่หนี้เสียพุ่งเป็น 1.2 ล้านล้านบาท หรือคิดเป็น 8.8% สินหนี้เสียจากสินเชื่อรถยนต์ บัตรเครดิต ไม่ขยับ แต่หนี้เอสเอ็มอี (SMEs) พุ่ง 20%

มาตรการอุ้มลูกหนี้รายย่อย สร้างภาระมากกว่าตัวเงิน

มาตรการ "ลดภาระหนี้ของลูกค้ารายย่อยและธุรกิจขนาดเล็ก" หรือ มาตรการกึ่งพักหนี้ สำหรับสินเชื่อบ้าน-รถยนต์-เอสเอ็มอี กำลังเพิ่มความเสี่ยงให้กับประเทศ ไม่ใช่ความเสี่ยงเรื่องเม็ดเงินที่ต้องเข้าไปใช้ในมาตรการ แต่เป็นความเสี่ยงจากการสร้างวัฒนธรรมเบี้ยวหนี้ หรือ Moral Hazard ที่จะส่งผลกระทบระยะยาว

กนง.ลดดอกเบี้ยนโยบาย คนกู้เงินได้ประโยชน์อะไร?

ภายหลัง กนง.มีมติลดอัตราดอกเบี้ยนโยบายในรอบกว่า 4 ปี จาก 2.50% สู่ระดับ 2.25% ต่อปี ส่งผลให้ธนาคารพาณิชย์ในไทยต้องทยอยประกาศปรับลดดอกเบี้ยลงตาม แล้วประชาชนคนไทยได้ประโยชน์อะไรบ้างจากการลดดอกเบี้ยครั้งนี้

เศรษฐกิจไทยอาการหนัก หนี้เสียขยับขึ้นทั้งระบบ

หนี้เสียไทยยังคงเป็นปัญหาที่เรื้อรังต่อเนื่อง แม้จะมีมาตรการปรับโครงสร้างหนี้ของธนาคารแห่งประเทศไทย (ธปท.) แต่ดูเหมือนจะไม่ดีขึ้น ล่าสุดข้อมูลเครดิตบูโร เผยหนี้เสียไตรมาส 1 ปี 2567 ปรับเพิ่มขึ้นทั้งระบบภาคธุรกิจ และบุคคคลธรรมดา