การเงินการคลัง

การเงินการคลัง

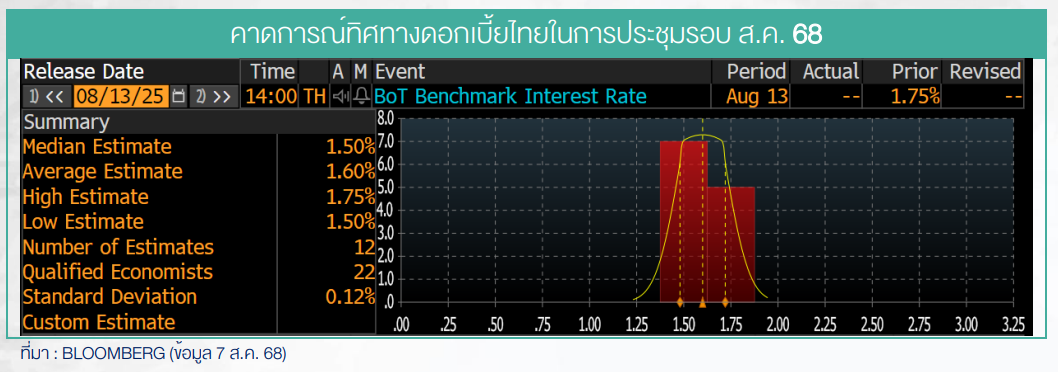

การประชุมกำหนดนโยบายการเงินครั้งที่ 4 ในปี 68 ของคณะกรรมการนโยบายการเงิน (กนง.) จะมีขึ้นวันที่ 13 ส.ค. นี้โดยรอบนี้จะเป็นการเข้าร่วมประชุมครั้งสุดท้ายของ เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) คนปัจจุบัน ที่กำลังจะหมดวาระดำรงตำแหน่งสิ้นเดือน ก.ย.

ขณะที่ ผู้ว่าธปท. คนใหม่ วิทัย รัตนากร หลังคณะรัฐมนตรี (ครม.) เพิ่งมีมติเห็นชอบแต่งตั้งไปแล้ว แต่จะมีผลตั้งแต่วันที่ 1 ต.ค. ดังนั้นจึงทำให้ วิทัย ยังไม่มีสิทธิเข้าร่วมประชุม กนง. เพื่อกำหนดนโยบายการเงินในรอบนี้ ได้

นอกจากนี้ รุ่งโรจน์ รังสิโยภาส กรรมการผู้ทรงคุณวุฒิใน กนง. ได้ยื่นขอลาออกก่อนครบวาระดำรงตำแหน่ง ซึ่งคณะกรรมการ กนง. มีมติเลือก เชาว์ เก่งชน เป็นกรรมการผู้ทรงคุณวุฒิคนใหม่ใน กนง. โดยมีวาระการดำรงตำแหน่งเท่ากับวาระที่เหลืออยู่ของคนเดิม คือ 31 ต.ค.69

ส่งผลให้การประชุม กนง. ในรอบที่ 4 ของปีนี้ มีคณะกรรมเหลือเพียง 6 คน จากทั้งหมด 7 คน

แนวโน้มดอกเบี้ยปีนี้ลดอีก 2 ครั้ง

ศูนย์วิจัยกสิกรไทย วิเคราะห์คาดการณ์ประชุม กนง. ในวันที่ 13 ส.ค. มีแนวโน้มคงอัตราดอกเบี้ยนโยบายที่ระดับ 1.75% หลังปรับลดมาแล้ว 0.50% ในปีนี้ เนื่องจากเศรษฐกิจไทยในไตรมาส 2 ปี 68 คาดว่าจะยังขยายตัวใกล้ระดับ 3.0% เป็นผลจากการเร่งส่งออก

ขณะที่ความเสี่ยงทางเศรษฐกิจลดลงหลังสหรัฐอเมริกาประกาศภาษีนำเข้ากับสินค้าไทยอัตรา 19% ส่งผลให้เศรษฐกิจไทยมีแนวโน้มขยายตัวดีขึ้นจากที่เคยประเมินไว้ แม้เศรษฐกิจจะยังเผชิญปัจจัยกดดันจากจำนวนนักท่องเที่ยวที่ลดลง และปัญหาข้อพิพาทชายแดนไทย-กัมพูชา

สำหรับในช่วงที่เหลือของปีนี้ ศูนย์วิจัยกสิกรไทย มองว่า กนง. อาจปรับลดดอกเบี้ยนโยบายเพิ่มเติม 1-2 ครั้ง ใน 2 การประชุมที่เหลือของปีนี้ คือ เดือนต.ค. และ ธ.ค. เพื่อรองรับแนวโน้มเศรษฐกิจไทยที่คาดว่าจะชะลอลงอย่างมีนัยในไตรมาส 4 ปี 68 โดยมีปัจจัยดังนี้

แม้อัตราภาษีตอบโต้ (Reciprocal tariff) ของสหรัฐฯ ที่ให้กับไทยลดลงจาก 36% เหลือ 19% แต่การส่งออกไทยในครึ่งหลังของปี 68 ต่อเนื่องไปยังปี 69 มีแนวโน้มลดลงอย่างมาก เป็นผลจากการเร่งส่งออกสูงในช่วงก่อนหน้า ประกอบกับผลของอัตราภาษีที่ 19% ซึ่งยังมีระดับสูงกว่าในช่วงก่อนหน้า

นอกจากนี้ ยังมีความเสี่ยงจากภาษีรายอุตสาหกรรมภายใต้มาตรา 232 ของสหรัฐฯ ที่จะออกมาเพิ่มเติม (มาตรา 232 แห่งพระราชบัญญัติการขยายการค้า พ.ศ. 2505 อนุญาตให้ประธานาธิบดีสหรัฐฯ สามารถใช้มาตรการภาษีนำเข้าสินค้าหรือวัตถุดิบจากประเทศอื่นได้ หากสิ่งเหล่านั้นถูกพิจารณาว่าเป็นภัยคุกคามต่อความมั่นคงของชาติ)

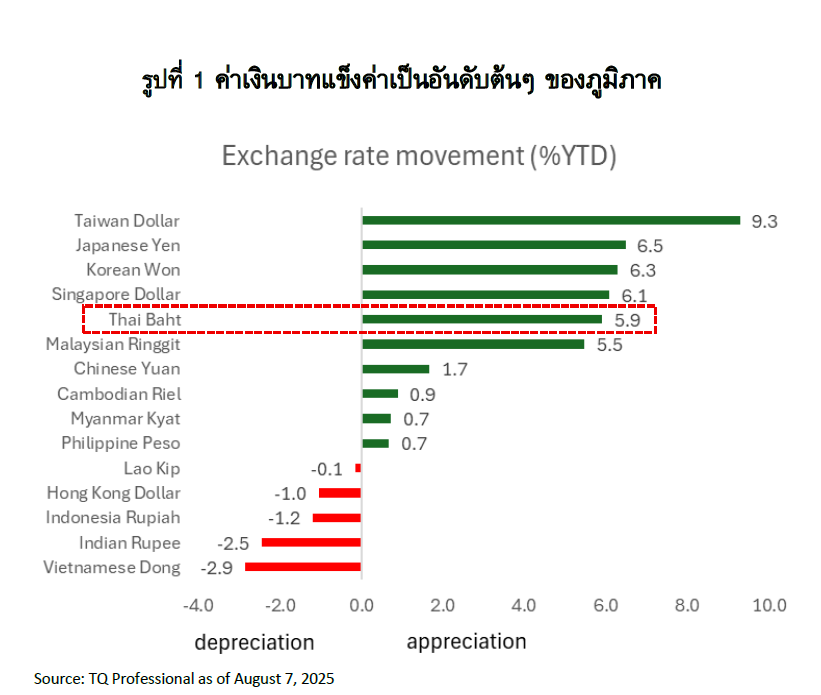

นอกจากนี้ภาคการท่องเที่ยวของไทย ยังคงหดตัวต่อเนื่อง โดยนับตั้งแต่ต้นปี 68 จำนวนนักท่องเที่ยวต่างชาติลดลงแล้วกว่า 6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ปัจจัยหลักจากจำนวนนักท่องเที่ยวจีนที่ปรับลดกว่า 30% YoY รวมถึงค่าเงินบาทแข็งค่าขึ้น 5.9% นับตั้งแต่ต้นปี (YTD) รั้งอันดับที่ 5 ของภูมิภาค ยิ่งเพิ่มแรงกดดันต่อภาคการส่งออกและการท่องเที่ยวไทย

กระแสดอกเบี้ยขาลง

บริษัทหลักทรัพย์เอเซียพลัส (ASP) ระบุว่าจากคาดการณ์ Consensus ของบลูมเบิร์ก (ค่าเฉลี่ยคาดการณ์จากนักวิเคราะห์หลายสำนัก) มีทั้งมุมมองไปทางปรับลดดอกเบี้ยลงอีก 25 BPS. สู่ระดับ 1.5% รวมถึงคงดอกเบี้ยไว้ที่ 1.75% ตามเดิม

สำหรับสัญญาณหนุนให้ กนง. ปรับลดดอกเบี้ย สะท้อนมาจาก

1. Consensus ที่ให้น้ำหนักราว 58% คาดว่า กนง. จะปรับลดดอกเบี้ยในการประชุมสัปดาห์หน้า

2. การประชุมครั้งที่ผ่านมา เสียงแตก 6 ต่อ 1 ในการคงดอกเบี้ย ซึ่ง 1 เสียงเห็นควรให้ลดดอกเบี้ย ซึ่งจากสถิติในอดีตเสียงส่วนน้อยมีโอกาสเป็นเสียงส่วนใหญ่ในการประชุมครั้งถัดไป

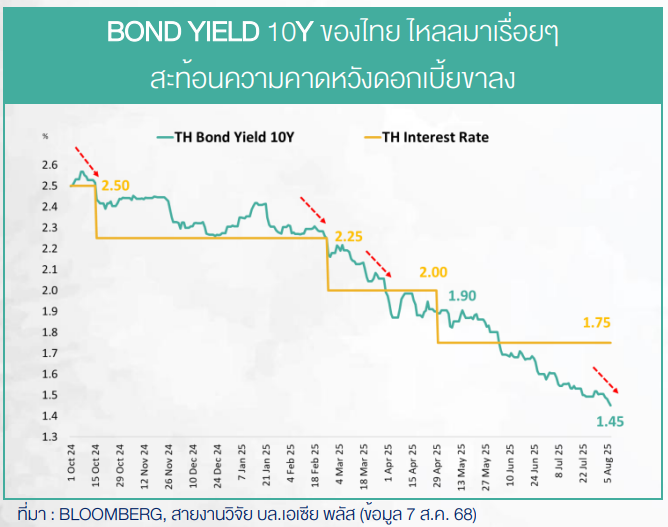

3. อัตราตอบแทนพันธบัตรอายุ 10 ปี ของไทย ปรับย่อตัวลงมาต่อเนื่อง ล่าสุดอยู่ที่ระดับ 1.45% ซึ่งต่ำกว่าอัตราดอกเบี้ยนโยบายปัจจุบันที่ 1.75% และเทียบเท่ากับการปรับลดดอกเบี้ยมากกว่า 1 ครั้ง

4. เศรษฐกิจไทยในช่วงครึ่งหลังของปีนี้ (2H68) เป็นต้นไปเสี่ยงชะลอตัวลง ซึ่งจากการประชุม กนง. ครั้งล่าสุดได้ประเมิน GDP GRWOTH ของไทยในช่วงที่เหลือของปี 68 จะโตแค่ 1.6% ทั้งนี้ หากอัตราดอกเบี้ยนโยบายของไทยยังอยู่ที่ระดับ 1.75% อาจเป็นการขัดขวางการเติบโตเศรษฐกิจไทย

5. การที่นโยบายการเงินจะส่งผลไปถึงเศรษฐกิจ ต้องใช้ระยะเวลาราว 6-12 เดือน

6. เงินบาทแข็งค่าเกินไป อาจส่งผลกระทบต่อกลุ่มผู้ส่งออก และซ้ำเติมกลุ่มที่ต้องได้รับผลกระทบจากภาษีสหรัฐฯ ด้วย

ขณะที่คาดการณ์กรณี กนง. ไม่ปรับลดดอกเบี้ย อาจมามีสาเหตุมาจาก กนง.ต้องการเก็บ Policy Space หรือ พื้นที่ในการลดอัตราดอกเบี้ย เพื่อไว้ใช้ในยามจำเป็น และความไม่แน่นอนของผลกระทบภาษีสหรัฐฯ ยังไม่ชัดเจน จึงต้องรอดูตัวเลขทางเศรษฐกิจประกอบก่อนการตัดสินใจในการปรับลดอัตราดอกเบี้ยนโยยบาย

เนื้อหาที่เกี่ยวข้อง: