เศรษฐกิจ

เศรษฐกิจ

ที่ประชุมคณะรัฐมนตรี (ครม.) มีมติเห็นชอบมาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัย โดยมีวัตถุประสงค์ เพื่อสนับสนุนและบรรเทาภาระให้แก่ประชาชนที่ต้องการมีที่อยู่อาศัยเป็นของตนเอง และส่งเสริมการซื้อขายอสังหาริมทรัพย์ เพื่อสร้างความมั่นคงในทางเศรษฐกิจ รวมถึงช่วยรักษาระดับกิจกรรมทางเศรษฐกิจในภาคอสังหาริมทรัพย์ และธุรกิจที่เกี่ยวเนื่องกับภาคอสังหาริมทรัพย์

มีกลุ่มเป้าหมาย คือ ผู้ซื้อซึ่งเป็นบุคคลธรรมดาที่มีสัญชาติไทยที่ต้องการมีที่อยู่อาศัยเป็นของตนเอง และผู้ขายที่ต้องการขายอสังหาริมทรัพย์ทั้งที่เป็นอาคารที่อยู่อาศัย อาคารพาณิชย์ และห้องชุด ในราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 7 ล้านบาท และวงเงินจำนองไม่เกิน 7 ล้านบาท โดยให้มาตรการดังกล่าวมีผลใช้บังคับตั้งแต่วันที่กฎหมายได้ประกาศในราชกิจจานุเบกษาถึงวันที่ 30 มิ.ย. 2569

ขณะที่มาตรการนี้จะลดค่าจดทะเบียนโอนอสังหาริมทรัพย์จากร้อยละ 2 เหลือร้อยละ 0.01 และลดค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากร้อยละ 1 เหลือร้อยละ 0.01 เฉพาะที่จดทะเบียนโอนในคราวเดียวกัน สำหรับการซื้อขายอสังหาริมทรัพย์ ได้แก่ อาคารที่อยู่อาศัยประเภทบ้านเดี่ยว บ้านแฝด หรือบ้านแถว หรืออาคารพาณิชย์ หรือที่ดินพร้อมอาคารดังกล่าว หรือห้องชุดที่จดทะเบียนอาคารชุด โดยมีราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 7 ล้านบาท และวงเงินจำนองไม่เกิน 7 ล้านบาทต่อสัญญา โดยไม่รวมถึงกรณีการขายเฉพาะส่วน

กระทรวงการคลังได้รายงานประมาณการการสูญเสียรายได้และประโยชน์ได้รับตามมาตรา 27 และมาตรา 32 แห่งพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 แล้ว โดยคาดว่ามาตรการดังกล่าว จะทำให้องค์กรปกครองส่วนท้องถิ่นสูญเสียรายได้จากค่าจดทะเบียนโอนอสังหาริมทรัพย์และค่าจดทะเบียนการจำนองอสังหาริมทรัพย์ จำนวนไม่เกิน 20,014.65 ล้านบาท (1,334.31 ล้านบาทต่อเดือน) แต่จะช่วยสนับสนุนและบรรเทาภาระให้แก่ประชาชน รักษาระดับกิจกรรมทางเศรษฐกิจในภาคอสังหาริมทรัพย์และธุรกิจที่เกี่ยวเนื่อง และส่งผลดีต่อเศรษฐกิจโดยรวม

ทั้งนี้ คาดว่ามาตรการดังกล่าวจะช่วยให้เกิดการซื้อขายอสังหาริมทรัพย์มูลค่าประมาณ 537,303.88 ล้านบาทต่อปี (44,775.32 ล้านบาทต่อเดือน) ซึ่งจะช่วยเพิ่มการบริโภคภายในประเทศได้ประมาณ 88,690.22 ล้านบาทต่อปี หรือประมาณ 7,390.85 ล้านบาทต่อเดือน และเพิ่มการลงทุนได้ประมาณ 303,434.15 ล้านบาทต่อปี หรือ 25,286.18 ล้านบาทต่อเดือน และส่งผลให้ผลิตภัณฑ์มวลรวมภายในประเทศเพิ่มขึ้น 1.06% ต่อปี เมื่อเทียบกับกรณีไม่มีมาตรการ

พรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะโฆษกกระทรวงการคลัง กล่าวมาตรการดังกล่าวข้างต้นจะช่วยส่งเสริมให้ประชาชนมีที่อยู่อาศัยเป็นของตนเอง และช่วยรักษาระดับกิจกรรมทางเศรษฐกิจผ่านภาคอสังหาริมทรัพย์และธุรกิจที่เกี่ยวเนื่องกับภาคอสังหาริมทรัพย์ทั้งห่วงโซ่อุปทาน (Supply Chain) ส่งเสริมการลงทุนภายในประเทศ อันจะก่อให้เกิดการจ้างงานและการผลิต ซึ่งสอดรับกับมาตรการผ่อนคลายเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (Loan to Value: LTV) ของธนาคารแห่งประเทศไทย (ธปท.) เพื่อช่วยประคับประคองภาคอสังหาริมทรัพย์และธุรกิจที่เกี่ยวข้องโดยบรรเทาปัญหาอุปทานคงค้างที่อยู่ในระดับสูง

เศรษฐกิจไทยซบฉุดกำลังซื้อบ้าน

สถานการณ์ภาคอสังหาริมทรัพย์ของไทยล่าสุด กลุ่มธุรกิจการเงินเกียรตินาคินภัทร (KKP Research) ออกบทวิเคราะห์ว่า ภาคอสังหาริมทรัพย์ไทยมีการชะลอตัวในช่วง 2 -3 ปีที่ผ่านมา เนื่องจากสภาพเศรษฐกิจที่ซบเซากำลังซื้อหดหาย ภาวะการเงินที่ไม่ผ่อนปรนเหมือน 10 กว่าปีที่ผ่านมา โดยธนาคารระมัดระวังในการปล่อยสินเชื่อมากขึ้น หลังจากหนี้เสียเริ่มลุกลามไปยังตลาดกลุ่มบน แม้ว่าหลายฝ่ายยังมองว่าการชะลอตัวครั้งนี้เป็นปัญหาชั่วคราวในระยะสั้น แต่ก็เริ่มมีเสียงพูดถึงกันมากขึ้นว่าหรือ ภาคอสังหาริมทรัพย์ไทยกำลังอยู่ในวิกฤตอีกค รั้งพร้อมทั้งเรียกร้องมาตรการสนับสนุนจากภาครัฐ ซึ่งได้ขานรับอย่างมาตรการ LTV ของธนาคารประเทศไทย (ธปท.) และคาดว่าจะมีมาตรการกระตุ้นเพิ่มเติมอื่น ๆ จากภาครัฐตามมาอีก

การชะลอตัวของภาคอสังหาริมทรัพย์ในครั้งนี้กำลังสะท้อนภาพปัญหาเชิงโครงสร้างของภาคอสังหาริมทรัพย์มากกว่าจะเป็นปัญหาชั่วคราวและจะรุนแรงยาวนานกว่าที่หลายฝ่ายประเมินไว้ โดยมาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่ออกมาอาจช่วยไม่ได้มากนัก ซึ่งปัญหาจากปัจจัยเชิงโครงสร้างมีดังนี้

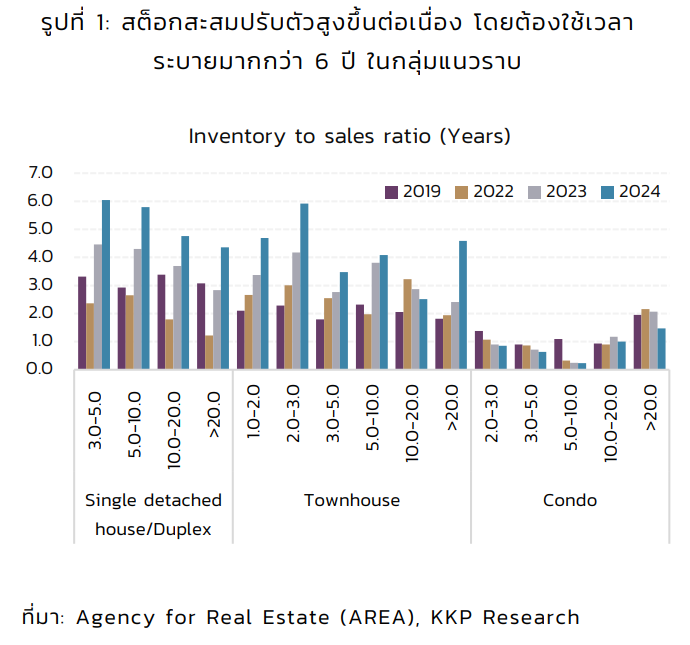

1. ปัญหาอุปทานล้นตลาดที่ทวีความรุนแรงมากขึ้น โดยเฉพาะที่อยู่อาศัยแนวราบทั้งบ้านเดี่ยว และทาวน์เฮาส์ ปัจจุบันมีอสังหาริมทรัพย์ส่วนเกินอยู่กว่า 2 แสนยูนิต และอาจต้องใช้เวลาในการระบายมากถึง 6 ปี ขณะที่ผู้พัฒนาอสังหาริมทรัพย์ที่โดยธรรมชาติปรับตัวได้ช้ากว่าการเปลี่ยนแปลงข องตลาด ปัจจุบันปริมาณที่อยู่อาศัยใหม่ยังคงทยอยออกมาจากโครงการเปิดตัวใหม่ที่ขยายตัวในช่วง 2 ไตรมาสแรกของปี 2024 และคาดว่าจะยังมีอุปทานใหม่ที่กำลังก่อสร้าง และทยอยออกมาอย่างต่อเนื่อง หลังจากนี้ทำให้การระบายอสังหาริมทรัพย์ส่วนเกินอาจต้องใช้ระยะเวลามากกว่า 6 ปี

2. อุปสงค์ที่อาจซบเซามากกว่าที่หลายฝ่ายคาดการณ์ แม้ว่าการเติบโตของเศรษฐกิจจะนักวิเคราะห์ส่วนใหญ่ยังคาดการณ์ว่าจะเติบโตได้ประมาณ 2.6%-2.7% (KKP Research มองไว้เพียง 2.3% และมีความเสี่ยงจะเหลือเพียง 2% หากสงครามการค้ารุนแรงมากขึ้น) แต่ถือว่าอยู่ในระดับต่ำมาตลอดตั้งแต่หลังโควิด-19 ที่เติบโตได้เฉลี่ยมากกว่า 3%

แต่ประเด็นที่สำคัญอีกอย่างหนึ่ง คือ ตัวเลขเศรษฐกิจ (GDP) ดังกล่าวอาจไม่สะท้อนภาพเศรษฐกิจและอุปสงค์ที่แท้จริงได้ดีพอ โดยหลังจากโควิด-19 เป็นต้นมา เศรษฐกิจไทยเติบโตได้จากภาคท่องเที่ยวที่ฟื้นตัวจากศูนย์เป็นหลัก ขณะที่ภาคเศรษฐกิจอื่น โดยเฉพาะในภาคการผลิตกลับเป็นตัวฉุดเศรษฐกิจที่หดตัวติดต่อกันมา 9 ไตรมาส และอาจเรียกได้ว่า “ปัจจุบันเศรษฐกิจไทยกำลังอยู่ในภาวะถดถอย” จนส่งผลต่อกำลังซื้อที่เปราะบางมากกว่าตัวเลข เศรษฐกิจที่ออกมา รวมไปถึงภาคอสังหาริมทรัพย์ที่ซบเซาลงเป็นสัญญาณหนึ่งที่ชัดเจน

3. ระดับหนี้ครัวเรือนที่สูงเป็นประวัติการณ์ จนทำให้ฐานะทางการเงินของครัวเรือนเปราะบาง หากย้อนกลับไปตั้งแต่ช่วงก่อนวิกฤตต้มยำกุ้งจะพบว่าราคาบ้านสะท้อนไปถึงการบริโภคโดยรวมเพิ่มขึ้นไปพร้อม ๆ กับหนี้คงค้างของภาคเอกชนและครัวเรือน แต่สิ่งที่แตกต่างกันระหว่างปัจจุบันและอดีต คือ ในอดีตราคาบ้าน (และการบริโภคโดยรวม) ถูกผลักดันจากหนี้ของบริษัทเอกชนจนแตะจุดสูงสุดที่ระดับเกือบ 180% ของ จีดีพี ก่อนเกิดเป็นวิกฤตในที่สุด ขณะที่ในปัจจุบันราคาบ้านกลับถูกผลักดันจากหนี้ของภาคครัวเรือนเป็นหลัก โดยหนี้ครัวเรือนเพิ่มขึ้นจากประมาณ 60% ในช่วงปี 1997 มามากกว่า 90% ในปัจจุบัน

หนี้คนไทยสูงกว่ารายได้ 2 เท่า

ยิ่งไปกว่านั้น คือ หนี้ครัวเรือนต่อจีดีพี อาจเป็นการประเมินกำลังซื้อของภาคเอกชนที่ดีเกินไป (นอกจากภาคท่องเที่ยวที่เข้ามาช่วยพยุงเศรษฐกิจในระยะที่ผ่านมาจนทำให้ภาพเศรษฐกิจบิดเบือนไปบางส่วนแล้ว) การเติบโตของเศรษฐกิจ ในระยะ 10 ปี หลังกลับไม่ได้ส่งผ่านไปยัง “ค่าจ้าง” หรือกำลังซื้อของภาคครัวเรือนมากนัก โดยตั้งแต่ปี 2014 จนถึงปี 2024 เศรษฐกิจไทยเติบได้เฉลี่ย 3.5% ต่อปีขณะที่ค่าจ้างเฉลี่ยเติบโตได้เพียง 1.6% ดังนั้นหากเทียบหนี้ครัวเรือนต่อรายได้ของครัวเรือนจะพบว่าปัจจุบันอยู่ในระดับมากกว่า 200% หรือประชาชนโดยทั่วไปมีหนี้มากกว่ารายได้มากกว่า 2 เท่า เพิ่มขึ้นจากช่วงปี 2008 ที่มีหนี้มากกว่าเพียง 140% หรือ 1.4 เท่า และส่งผลให้ราคาบ้านในปัจจุบันปรับสูงสุดเป็นประวัติการณ์

อย่างไรก็ตาม ภาระหนี้ครัวเรือนที่สูงในระดับนี้ย่อมกดดันกำลังซื้อของภาคครัวเรือนอย่างมาก โดยเฉพาะอสังหาริมทรัพย์ในระยะข้างหน้าอย่างหลีกเลี่ยงไม่ได้ ขณะเดียวกันภาคธนาคารก็ระมัดระวังในการปล่อยสินเชื่อมากขึ้นอย่างต่อเนื่องโดยเฉพาะในกลุ่มตลาดบ้านราคาต่ำากว่า 5 ล้านบาท

จากปัจจัยเชิงโครงสร้างทั้ง 3 ข้อข้างต้น KKP Research ประเมินว่าระดับราคาบ้านในปัจจุบันควรจะปรับตัวลดลงตามกลไกตลาดในที่สุด และอาจสร้างแรงกระเพื่อมที่รุนแรงและยาวนานกว่าที่หลายฝ่ายคาดไว้

แนะยกระดับรายได้-ทบทวนเปิดเสรีต่างชาติ

สำหรับมาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่ออกมา KKP Research ประเมินว่า มาตรการเพิ่มเกณฑ์สัดส่วนสินเชื่อต่อมูลค่าบ้าน (LTV) อาจพยุงภาคอสังหาริมทรัพย์ในระยะสั้นแค่บางส่วน แต่ในระยะยาวคงไม่สามารถพลิกฟื้นภาคอสังหาริมทรัพย์ที่ซบเซาจากปัญหาเชิงโครงสร้างที่กล่าวถึงก่อนหน้านี้ได้

ดังนั้นแม้ว่ามาตรการระยะสั้นมีความจำเป็นในการช่วยพยุงความเชื่อมั่นของภาคอสังหาริมทรัพย์ แต่ทางออกในระยะยาว KKP Research มองว่า มี 2 นโยบายที่ต้องดำเนินการ

1. การยกระดับรายได้ของประชาชนซึ่งจะช่วยแก้ไขปัญหาทั้งเรื่องหนี้ครัวเรือนและภาคอสังหาริมทรัพย์ซบเซาไปพร้อม ๆ กัน โดยเศรษฐกิจที่ฟื้นตัวและรายได้ที่เพิ่มขึ้นอย่างยั่งยืน จะช่วยภาระหนี้ของครัวเรือนลดลง อีกทั้งธนาคารมีความมั่นใจที่จะปล่อยสินเชื่อมากขึ้น

2. นโยบายแรงงานต่างชาติและการถือครองอสังหาริมทรัพย์ที่ต้องทบทวนให้สอดคล้องกับสถานการณ์ “เกิดน้อยโตต่ำ” ของไทย โดยเฉพาะการส่งเสริมแรงงานทักษะสูงจากทั่วโลกให้เข้ามาช่วยถ่ายทอดเทคโนโลยีที่จำเป็นต่อการพัฒนาเศรษฐกิจในอนาคต

โดยมีประเด็นการถือครองอสังหาริมทรัพย์เป็นประเด็นหนึ่งที่ควรพิจารณาไปพร้อม ๆ กัน โดยเฉพาะการพิจารณาข้อกังวลของการเปิดเสรีให้ชาวต่างชาติถือครองอสังหาริมทรัพย์ที่สำคัญอย่างการทำให้คนไทยไม่สามารถเข้าถึงอสังหาริมทรัพย์และที่ดินในราคาที่เหมาะสมไม่แพงจนเกินไป ประเด็นนี้ภาครัฐไม่ควรเปิดเสรีอย่างไร้ข้อจำกัด แต่ควรมีมาตรการหรือกำหนดหลักเกณฑ์อย่าง เป็นระบบเกี่ยวกับประเภทจำนวน ระยะเวลา หรือพื้นที่ที่ชาวต่างชาติสามารถเข้ามาถือครองอสังหาริมทรัพย์ได้ หรือการเก็บภาษีถือครองของต่างชาติกับกลุ่มที่ไม่ใช่แรงงานทักษะสูงเป็นรายปี หรือตามมูลค่าอสังหาริมทรัพย์ เหมือนกับสิงคโปร์ที่กหนดภาษีการซื้อ 60% ของราคาบ้านหากเป็นชาวต่างชาติ ซึ่งเป็นการสร้างรายได้แก่ภาครัฐอีกทางหนึ่ง

ขณะเดียวกันภาครัฐอาจลงทุน หรืออุดหนุนกลุ่มคนไทยที่มีรายได้น้อยให้เข้าถึงอสังหาริมทรัพย์ในราคาที่ไม่แพงจนเกินไปได้มากขึ้น

อย่างไรก็ตาม การดำเนินการมาตรการต่าง ๆ ต้องศึกษาชั่งน้ำหนักข้อดีและข้อเสียอย่างถี่ถ้วน ทั้งในระยะสั้นและร ะยะยาว มีการกำหนดเป้าหมายเชิงนโยบายและหลักเกณฑ์ที่ชัดเจน พร้อมรับฟังความคิดเห็นของประชาชนในวงกว้างอย่างรอบด้านและครบถ้วน

ทั้งนี้ภาคอสังหาริมทรัพย์ รวมถึงอุตสาหกรรมต่อเนื่องตั้งแต่ต้นน้ำอย่างวัสดุก่อสร้างไปจนถึงปลายน้ำอย่างอุปกรณ์ตกแต่งบ้านหรือ เครื่องใช้ไฟฟ้าและบริการนายหน้าซื้อขาย เช่าอสังหาริมทรัพย์ เป็นหนึ่งในภาค เศรษฐกิจที่่ใหญ่ที่สุดของประ เทศไทยคิดเป็น 10% ของ GDP และมีการจ้างงานประมาณ 2.5-3.0 ล้านคน คิดเป็น 6-1% ของกำลังแรงงานทั้งหมด การปล่อยภาคอสังหาริมทรัพย์ปรับตัว โดยไม่มีมาตรการช่วยเหลือเลยอาจสร้างผลกระทบต่อเศรษฐกิจในวงกว้างมากกว่าในระยะสั้น และเศรษฐกิจไทยอาจไม่ได้แข็งแกร่งพอจะรับผลกระทบดังกล่าวหรือไม่มีภาคเศรษฐกิจอื่นมาช่วยพยุงแทน การปรับตัวอย่างค่อย เป็นค่อยไปและมีมาตรการที่ตรงจุดอาจเป็นทางเลือกที่ดีกว่าทั้งในระยะสั้นและระยะยาว

ที่มา : กระทรวงการคลัง, บทวิเคราะห์ “อสังหาฯ ไทยเสี่ยงซึมยาว” ของกลุ่มธุรกิจการเงินเกียรตินาคินภัทร (KKP Research) โดยนักวิเคราะห์ อารยา กาญจนะคช และบูรกร ทิพยสกุลชัย

อ่านบาทความที่เกี่ยวข้อง

- นโยบาย “บ้านเพื่อคนไทย” แก้ปัญหาไม่ตรงจุด

- พักดอกเบี้ยรายย่อย ช่วยลูกหนี้ “บ้าน-รถ-เอสเอ็มอี”

- กระตุ้นอสังหาฯ-จี้ลดดอกเบี้ย เมื่อการเมืองวนลูปเดิม