ความสัมพันธ์ระหว่างประเทศ

ความสัมพันธ์ระหว่างประเทศ

มาตรการคาร์บอนข้ามพรมแดน หรือ CBAM (Carbon Border Adjustment Mechanism) ของสหภาพยุโรป (EU) ได้ผ่านช่วงเปลี่ยนผ่าน และเริ่มบังคับใช้อย่างเต็มรูปแบบแล้วเมื่อ 1 ม.ค. 2026 เป็นต้นมา นับเป็นจุดเปลี่ยนสำคัญของกติกาการค้าโลกที่นำ “ต้นทุนคาร์บอน” เข้ามาเป็นปัจจัยกำหนดความสามารถในการแข่งขันควบคู่ไปกับต้นทุนการผลิตแบบเดิม

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ออกรายงานบทวิเคราะห์ระบุว่า ในเดือน ก.พ. ที่ผ่านมา คณะกรรมาธิการยุโรป (EU) ได้เสนอร่างกฎหมายว่าด้วยแนวทางและกรอบการประเมินเพื่อขยายขอบเขตสินค้าภายใต้มาตรการ CBAM จากเดิมที่ครอบคลุม 6 กลุ่มสินค้าหลัก ได้แก่ เหล็กและเหล็กกล้า อะลูมิเนียม ซีเมนต์ ปุ๋ย ไฟฟ้า และไฮโดรเจน ไปยังยังสินค้าปลายน้ำเพิ่มเติมอีกกว่า 180 รายการ

สินค้าที่เตรียมถูกนำเข้ามาอยู่ภายใต้มาตรการส่วนใหญ่เป็นผลิตภัณฑ์ที่ใช้เหล็กและอะลูมิเนียมเป็นวัตถุดิบหลัก เช่น วัสดุก่อสร้าง เครื่องใช้ไฟฟ้า เฟอร์นิเจอร์ และอุปกรณ์ทางการแพทย์ โดยมีแผนเริ่มบังคับใช้ตั้งแต่ 1 ม.ค. 71

นอกจากนี้ EU ยังอยู่ระหว่างการพิจารณาขยายขอบเขต CBAM ไปยังสินค้ากลุ่มเคมีอินทรีย์และโพลิเมอร์ภายในปี 2573 อย่างไรก็ตาม ข้อเสนอทางกฎหมายดังกล่าวยังอยู่ในขั้นตอนการพิจารณา จึงอาจมีการปรับเปลี่ยนรายละเอียด เงื่อนไข หรือกรอบระยะเวลาการบังคับใช้ในอนาคต ซึ่งจำเป็นต้องติดตามความคืบหน้าอย่างใกล้ชิดต่อไป

การขยายขอบเขตสินค้าที่อยู่ภายใต้มาตรการ CBAM จะเป็นแรงกดดันให้ผู้ผลิตสินค้าปลายน้ำหันมาให้ความสำคัญกับแหล่งที่มาของวัตถุดิบมากขึ้น เนื่องจากปริมาณคาร์บอนแฝงในวัตถุดิบจะส่งผลโดยตรงต่อต้นทุนและความสามารถในการแข่งขันของสินค้าในตลาด

แนวโน้มดังกล่าวจะทำให้เกิดความเชื่อมโยงตลอดห่วงโซ่อุปทาน ตั้งแต่ผู้ผลิตวัตถุดิบไปจนถึงผู้ผลิตสินค้าสำเร็จรูป เช่น อุตสาหกรรมยานยนต์และเครื่องใช้ไฟฟ้า ที่อาจหันมาเลือกใช้เหล็กหรืออะลูมิเนียมคาร์บอนต่ำ (Green Steel และ Green Aluminum) เพื่อให้สินค้าเป็นไปตามมาตรฐานของ EU และลดภาระต้นทุนภายใต้มาตรการ CBAM

ขณะเดียวกัน มาตรฐานด้านสิ่งแวดล้อมที่เข้มงวดของ EU ยังเป็นแรงผลักดันให้ผู้ประกอบการเร่งปรับกระบวนการผลิตและลดการปล่อยก๊าซเรือนกระจก ผู้ผลิตที่สามารถปรับตัวได้ก่อนจะมีโอกาสสร้างความได้เปรียบในการแข่งขัน ก้าวสู่ตลาดสินค้าพรีเมียมที่ได้รับการรับรองว่ามีการปล่อยคาร์บอนต่ำ และเป็นผู้นำในตลาดที่กำลังเปลี่ยนผ่านสู่ความเป็นกลางทางคาร์บอนในอนาคต

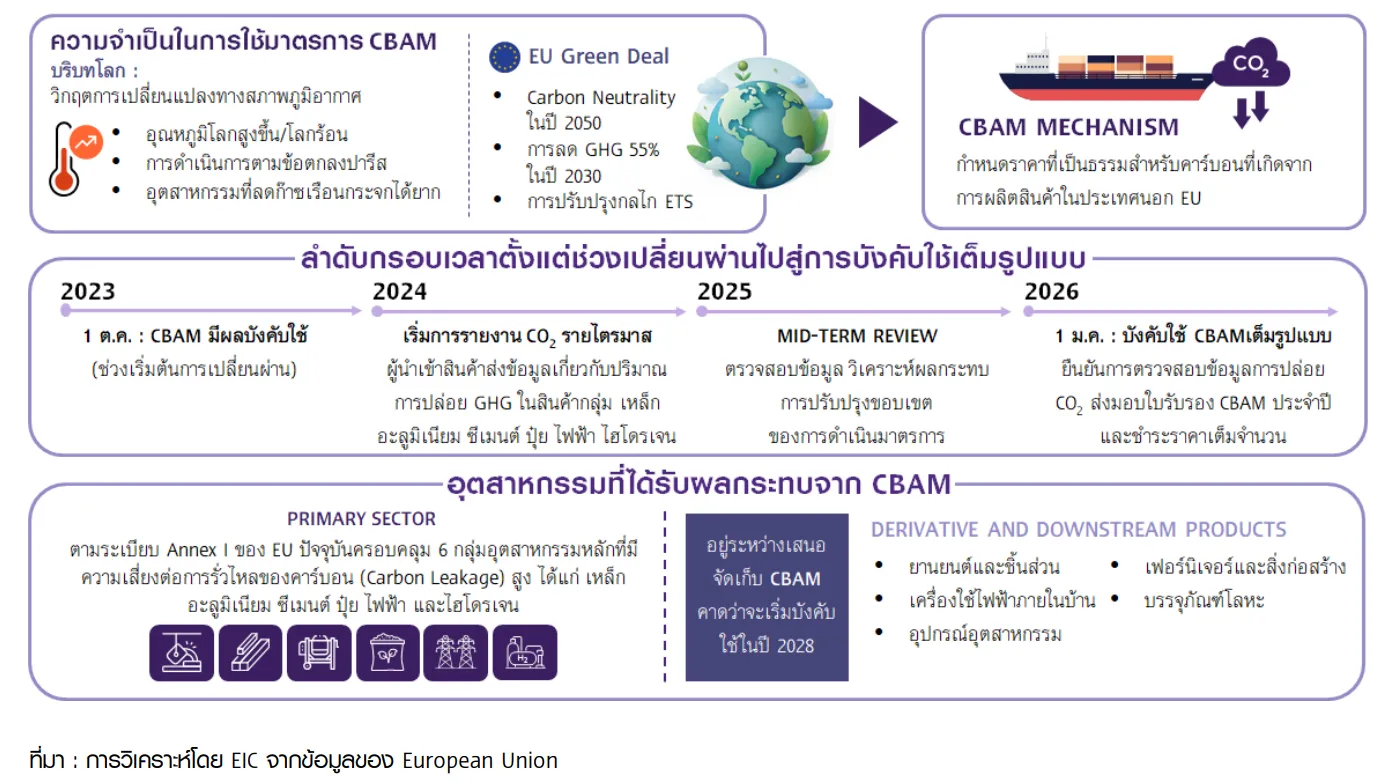

จุดเริ่มต้น CBAM

ในปี 2562 ทาง EU ประกาศแผนยุทธศาสตร์ European Green Deal มีเป้าหมายให้ยุโรปเป็นทวีปแรกของโลก ที่บรรลุความเป็นกลางทางคาร์บอน (Carbon neutrality) ภายในปี 2593 เพื่อให้บรรลุเป้าหมายดังกล่าว EU จึงปรับปรุงระบบซื้อขายสิทธิ์ในการปล่อยก๊าซเรือนกระจก (EU ETS) ให้เข้มงวดมากขึ้น ส่งผลให้ราคาของใบอนุญาตปล่อยคาร์บอนปรับสูงขึ้น และส่งผลกระทบไปยังภาคผลิตใน EU โดยเฉพาะอุตสาหกรรมที่ใช้พลังงานเข้มข้นและมีการปล่อยก๊าซเรือนกระจกสูง ที่ต้องแบกรับต้นทุนการผลิตที่สูงกว่าคู่แข่งที่อยู่นอก EU

สถานการณ์ดังกล่าวนำไปสู่ความเสี่ยงให้เกิดการรั่วไหลของคาร์บอน (Carbon leakage) โดยสามารถเกิดขึ้นได้ใน 2 ลักษณะ

- ผู้ประกอบการย้ายฐานการผลิตออกจาก EU ไปยังประเทศที่มีกฎระเบียบด้านสิ่งแวดล้อมผ่อนคลายกว่า เพื่อลดต้นทุนการผลิต

- สินค้าที่ผลิตจากประเทศนอก EU ซึ่งไม่ได้แบกรับต้นทุนคาร์บอน สามารถนำเข้ามาแข่งขันและทดแทนสินค้าที่ผลิตภายใน EU ได้

ผลกระทบจากการรั่วไหลของคาร์บอน ไม่เพียงแต่ส่งผลกระทบต่อเศรษฐกิจของ EU เท่านั้น แต่ยังส่งผลให้การปล่อยคาร์บอนในภาพรวมไม่สามารถลดลงได้จริง และเป็นเพียงแค่การเปลี่ยนสถานที่ปล่อยคาร์บอนจากประเทศหนึ่งไปสู่อีกประเทศหนึ่งเท่านั้น

เพื่อลดความเสี่ยงจากการรั่วไหลของคาร์บอนและรักษาความสามารถในการแข่งขันของอุตสาหกรรมภายในภูมิภาค EU จึงพัฒนามาตรการ Carbon Border Adjustment Mechanism (CBAM) ขึ้นมา เพื่อป้องกันการรั่วไหลของคาร์บอน และสร้างความเป็นธรรมให้กับผู้ผลิตใน EU ที่อาจแบกรับต้นทุนด้านสิ่งแวดล้อมสูง โดยเฉพาะในกลุ่มอุตสาหกรรมที่มีการปล่อยก๊าซเรือนกระจกในปริมาณมาก

CBAM คืออะไร

CBAM เป็นกลไกที่กำหนดให้สินค้านำเข้าสู่ EU ต้องแบกรับภาระต้นทุนคาร์บอนในระดับใกล้เคียงกับสินค้าที่ผลิตใน EU หากสินค้านั้นมีการปล่อยก๊าซเรือนกระจกในกระบวนการผลิต เพื่อสร้างความเป็นธรรมในการแข่งขัน ส่งผลให้มาตรการดังกล่าวกลายเป็นเครื่องมือทางการค้าที่ผลักดันให้ประเทศคู่ค้าและผู้ประกอบการทั่วโลกต้องเร่งลดการปล่อยก๊าซเรือนกระจก หากยังต้องการรักษาความสามารถในการแข่งขันในตลาด EU

มาตรการ EU CBAM มุ่งเป้าไปที่กลุ่มอุตสาหกรรมหนักที่มีการปล่อยก๊าซเรือนกระจกสูง และมีความเสี่ยงต่อการเกิดการรั่วไหลของคาร์บอน รวมถึงเป็นสินค้าต้นน้ำและกลางน้ำที่มีความซับซ้อนในการวัดปริมาณคาร์บอนแฝงน้อยกว่ากลุ่มสินค้าอื่น ๆ ที่เป็นสินค้าปลายน้ำ

รูปแสดงอุตสาหกรรมที่เกี่ยวข้อง และกรอบเวลาการดำเนินมาตรการ CBAM

โดยรายการสินค้าที่ต้องเสียค่าธรรมเนียมครอบคลุมพิกัดศุลกากร (HS Code) ใน 6 กลุ่มหลัก ได้แก่

- เหล็กและเหล็กกล้า : ครอบคลุมสินค้าตั้งแต่ต้นน้ำถึงปลายน้ำใน HS Code 72 เช่น เหล็กกึ่งสำเร็จรูป เหล็กรูปพรรณต่าง ๆ รวมถึงผลิตภัณฑ์ที่ทำจากเหล็กใน HS Code 73 เช่น น็อต สกรูข้อต่อ

- อะลูมิเนียม (HS Code 76) : รวมถึงอะลูมิเนียมเกลียว เส้นลวด แผ่นอะลูมิเนียม ผลิตภัณฑ์โครงสร้าง และบรรจุภัณฑ์

- ปูนซีเมนต์ (HS Code 2523) : เช่น ปูนซีเมนต์พอร์ตแลนด์และปูนเม็ด (Clinker)

- ปุ๋ย (HS Code 3102 และ HS Code3105) : ครอบคลุมปุ๋ยไนโตรเจน และปุ๋ยผสม

- ไฟฟ้า (HS Code 2716) : ครอบคลุมพลังงานไฟฟ้าที่นำเข้าข้ามพรมแดน

- ไฮโดรเจน (HS Code 2804 10 00) : เป็นกลุ่มสินค้าใหม่ที่เพิ่มเข้ามาเมื่อปี 2566

เมื่อมาตรการ CBAM มีผลบังคับใช้ ผู้นำเข้าสินค้าเข้าสู่ EU จะต้องซื้อและส่งมอบ CBAM Certificates ให้สอดคล้องกับปริมาณคาร์บอนแฝง (Embedded Emissions) ที่อยู่ในสินค้านำเข้า ซึ่งหมายถึงปริมาณก๊าซเรือนกระจกทั้งหมดที่เกิดขึ้นตลอดกระบวนการผลิต ทั้งการปล่อยทางตรง (Direct Emissions) จากการเผาไหม้ภายในโรงงาน การปล่อยทางอ้อม (Indirect Emissions) จากการใช้พลังงานไฟฟ้า รวมถึงปริมาณคาร์บอนที่แฝงอยู่ในวัตถุดิบหรือสินค้าขั้นกลางที่นำมาใช้ในการผลิต

ต้นทุนที่ผู้นำเข้าต้องชำระภายใต้ CBAM จะขึ้นอยู่กับ 2 ปัจจัยหลัก ได้แก่ จำนวน CBAM Certificates ที่ต้องใช้ตามปริมาณคาร์บอนแฝงของสินค้า และราคาของ CBAM Certificates ในช่วงเวลานั้น ดังนั้น ยิ่งสินค้ามีการปล่อยก๊าซเรือนกระจกสูง ต้นทุนที่ผู้นำเข้าต้องรับภาระก็จะยิ่งเพิ่มขึ้นตามไปด้วย

กระทบหนักเหล็ก-อะลูมิเนียมไทย

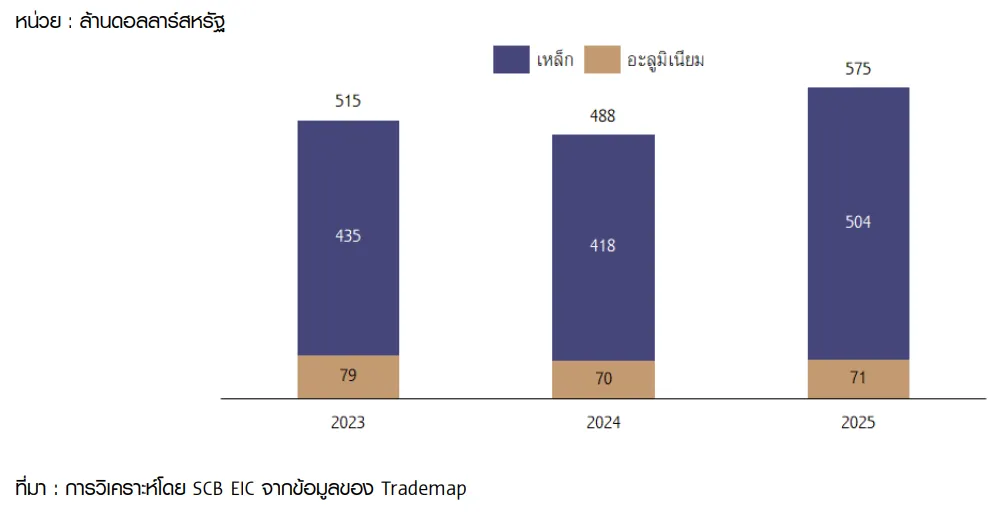

มาตรการ CBAM ส่งผลกระทบต่ออุตสาหกรรมเหล็กและอะลูมิเนียมของไทยมากที่สุด เนื่องจากเป็นกลุ่มสินค้าหลักที่มีการผลิตและส่งออกไป EU อย่างมีนัยสำคัญ โดยในปี 2568 ไทยมีมูลค่าการส่งออกเหล็กและผลิตภัณฑ์ที่ทำจากเหล็กไป EU มูลค่าสูงถึง 504 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 7% ของมูลค่าการส่งออกเหล็กของไทย โดยสินค้าส่งออกที่สำคัญ ได้แก่ สกรู โบลต์ ลวดเหล็กกล้าตีเกลียว

กราฟแสดงมูลค่าการส่งออกเหล็กและอะลูมิเนียมของไทยไปยัง EU

สำหรับมูลค่าการส่งออกอะลูมิเนียมของไทยไป EU อยู่ที่ 71 ล้านดอลลาร์สหรัฐ หรือคิดเป็นสัดส่วน 2% ของมูลค่าการส่งออกอะลูมิเนียมของไทย ขณะที่สินค้ากลุ่มอื่น ๆ ภายใต้CBAM ได้แก่ ซีเมนต์ปุ๋ย ไฟฟ้า และไฮโดรเจน ไม่มีการไป EU

ไทยขาดระบบวัดคาร์บอนมาตรฐาน เสี่ยงต้นทุนส่งออกพุ่ง

แม้การผลิตเหล็กและอะลูมิเนียมในไทยจะไม่มีการผลิตสินค้าต้นนำ ซึ่งอยู่ในห่วงโซ่อุปทานที่มีการปล่อยก๊าซเรือนกระจกในปริมาณสูง จากการที่ต้องใช้เตาถลุง แต่สำหรับการผลิตสินค้ากลางน้ำก็ยังมีความจำเป็นต้องอาศัยการใช้พลังงานไฟฟ้าในปริมาณมากในขั้นตอนของการหลอม ดังนั้น การคำนวณปริมาณก๊าซเรือนกระจกแฝงในสินค้า สำหรับอุตสาหกรรมเหล็กและอะลูมิเนียมของไทยภายใต้กลไก CBAM มีหลักการสำคัญที่เน้นกระบวนการผลิตผ่านเตาหลอมไฟฟ้าให้ครอบคลุมขอบเขตการปล่อยก๊าซเรือนกระจกทั้งการปล่อยทางตรงจากกระบวนการหลอม และการปล่อยทางอ้อมจากการใช้ไฟฟ้าในการเดินเครื่องจักร

นอกจากนี้ คาร์บอนแฝง ไม่ได้เกิดจากกระบวนการภายในประเทศเท่านั้น แต่ยังรวมถึงวัตถุดิบนำเข้า ซึ่งไทยต้องอาศัยการนำเข้าวัตถุดิบต้นนำที่มีการปล่อยก๊าซเรือนกระจกสูงจากต่างประเทศ และค่าการปล่อยเหล่านั้นจะถูกนับรวมเป็นปริมาณคาร์บอนแฝงในสินค้าสำเร็จรูปที่ส่งไป EU ด้วยเช่นกัน อีกทั้ง ค่าคาร์บอนแฝงในสินค้าเหล็กและอะลูมิเนียมของไทยที่คำนวณได้ต้องได้รับการตรวจสอบความถูกต้องเพื่อให้เป็นไปตามมาตรฐานที่ EU ยอมรับ ซึ่งหากไม่สามารถยืนยันแหล่งที่มาและคำนวณค่าการปล่อยก๊าซเรือนกระจกของวัตถุดิบออกมาได้ ก็จะต้องใช้ค่ามาตรฐาน (Default value) ของ EU ที่อาจมีค่าที่สูงกว่าความเป็นจริงได้โดย

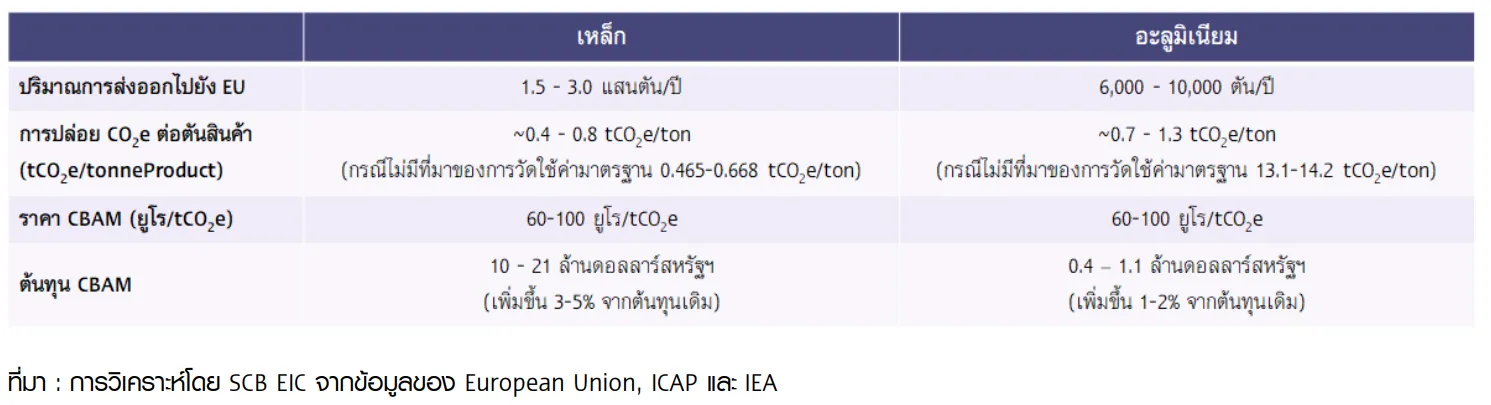

ตารางแสดงการประเมินต้นทุนที่เพิ่มขึ้นจาก CBAM สำหรับสินค้าเหล็กและอะลูมิเนียมของไทยในกรณีที่ไม่มีระบบการวัดและรายงานค่า Embedded emission ที่ได้มาตรฐานสากล

SCB EIC ประเมินว่า ในกรณีที่สินค้าเหล็กและอะลูมิเนียมจากไทยยังขาดระบบการวัดและรายงานค่าคาร์บอนแฝงได้มาตรฐานสากล จนต้องถูกคิดภาษีตามค่ามาตรฐานของ EU จะส่งผลให้ต้นทุนการส่งออกเหล็กไทยไป EU เพิ่มขึ้นราว 3-5% และต้นทุนการส่งออกอะลูมิเนียมไทยไป EU เพิ่มขึ้น 1-2%

ไทยพึ่งพานำเข้าสูง เสียเปรียบต้นทุนการผลิต

การผลิตเหล็กและอะลูมิเนียมของไทยยังต้องอาศัยการนำเข้าวัตถุดิบกึ่งสำเร็จรูปจากต่างประเทศเป็นหลัก เพื่อนำมาหลอมและขึ้นรูปต่อด้วยเตาไฟฟ้า ส่งผลให้ค่าความหนาแน่นของการปล่อยก๊าซเรือนกระจก (Carbon Intensity) จากกระบวนการผลิตอยู่ในระดับต่ำกว่าคู่แข่งสำคัญ เช่น เวียดนามและอินเดีย ซึ่งยังใช้กระบวนการผลิตผ่านเตาถลุงแร่ที่ใช้พลังงานจากถ่านหิน ทำให้มีการปล่อยก๊าซเรือนกระจกในระดับสูงกว่า

ในมิติของมาตรการ CBAM สินค้าส่งออกของไทยไปยังตลาด EU จึงมีแนวโน้มได้รับความได้เปรียบด้านต้นทุน เนื่องจากต้องชำระค่า CBAM Certificates ในระดับต่ำกว่าคู่แข่งที่มีค่า Carbon Intensity สูงกว่า

อย่างไรก็ตาม เมื่อพิจารณาความสามารถในการแข่งขันโดยรวม ไทยยังคงเผชิญข้อจำกัดจากต้นทุนการผลิตเหล็กและอะลูมิเนียมที่สูงกว่าประเทศคู่แข่ง โดยเฉพาะต้นทุนวัตถุดิบที่ต้องพึ่งพาการนำเข้าจากต่างประเทศ ดังนั้น แม้ข้อได้เปรียบด้านต้นทุนคาร์บอนจะช่วยลดภาระค่าใช้จ่ายภายใต้ CBAM ได้บางส่วน แต่ก็อาจยังไม่เพียงพอที่จะชดเชยต้นทุนการผลิตที่สูงกว่า ส่งผลให้ความสามารถในการแข่งขันของสินค้าเหล็กและอะลูมิเนียมของไทยในตลาดสหภาพยุโรปยังคงเป็นรองประเทศที่มีโครงสร้างต้นทุนการผลิตต่ำกว่า

ความท้าทายอีกประการหนึ่งของการใช้วัตถุดิบนำเข้าจากต่างประเทศ คือ ความซับซ้อนในการคำนวณการปล่อยก๊าซเรือนกระจกทางอ้อม (Indirect Emissions) เนื่องจาก EU กำหนดให้ผู้ประกอบการต้องรายงานปริมาณคาร์บอนที่เกิดจากการใช้ไฟฟ้าในกระบวนการผลิตวัตถุดิบดังกล่าวด้วย ตัวอย่างเช่น กรณีการนำเข้าเหล็กแท่งยาว (Billet) หรือเหล็กแท่งแบน (Slab) จากประเทศที่พึ่งพาพลังงานถ่านหินเป็นหลัก วัตถุดิบเหล่านี้จะมีปริมาณคาร์บอนแฝงในระดับสูง แม้ว่ากระบวนการรีดเหล็กในประเทศไทยจะใช้พลังงานสะอาดเพียงใดก็ตาม เนื่องจากคาร์บอนที่เกิดขึ้นในขั้นตอนการผลิตวัตถุดิบต้นน้ำจะถูกนับรวมเป็นคาร์บอนแฝงของสินค้าสำเร็จรูป และติดตามสินค้าไปจนถึงการนำเข้าสู่ตลาด EU

นอกจากนี้ ผู้ประกอบการไทยยังเผชิญความท้าทายในการคัดเลือกผู้จัดหาวัตถุดิบ (Supplier) จากต่างประเทศ โดยอาจต้องปรับกลยุทธ์จากการจัดหาวัตถุดิบที่มีราคาต่ำที่สุด มาเป็นการเลือกซื้อวัตถุดิบที่มีข้อมูลและใบรับรองการปล่อยก๊าซเรือนกระจกตามมาตรฐานของ EU

หากผู้จัดหาวัตถุดิบ ไม่สามารถเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจก หรือไม่มีระบบตรวจวัดที่เป็นมาตรฐานสากล ผู้ประกอบการไทยอาจจำเป็นต้องเปลี่ยนไปใช้วัตถุดิบจากแหล่งที่มีราคาสูงกว่า แต่สามารถตรวจสอบข้อมูลคาร์บอนได้อย่างโปร่งใส เพื่อลดความเสี่ยงในการรับภาระค่าธรรมเนียมภายใต้กลไก CBAM ซึ่งท้ายที่สุดจะส่งผลให้ต้นทุนการผลิตและการส่งออกของผู้ประกอบการไทยปรับตัวสูงขึ้น

อุตสาหกรรมไทยเจอ 3 ข้อจำกัดใหญ่

ตั้งแต่การเผยแพร่ร่างกฎหมาย CBAM ของคณะกรรมาธิการยุโรปในปี 2564 ภาคอุตสาหกรรมของไทยได้มีการเตรียมความพร้อมเพื่อรับมือกับผลกระทบที่จะเกิดขึ้นมาอย่างต่อเนื่อง โดยมุ่งยกระดับขีดความสามารถในการแข่งขัน เช่น การจัดทำบัญชีคาร์บอนฟุตพรินต์ของผลิตภัณฑ์ในอุตสาหกรรมเป้าหมายอย่างเป็นระบบ เพื่อหลีกเลี่ยงการชำระภาษีคาร์บอนตามค่ามาตรฐานยุโรปที่สูงเกินกว่าความเป็นจริง ควบคู่ไปกับการออกแบบการผลิตตามหลักเศรษฐกิจหมุนเวียน และเร่งเปลี่ยนผ่านโครงสร้างพลังงานในโรงงานอุตสาหกรรมด้วยการเพิ่มสัดส่วนการใช้พลังงานสะอาดในกระบวนการผลิตสินค้า

นอกจากนี้ภาครัฐยังได้เร่ง ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ (ร่าง พ.ร.บ. ลดโลกร้อน) เพื่อสร้างฐานทางกฎหมายที่แข็งแกร่ง พร้อมส่งเสริมกลไกการซื้อขายไฟฟ้าสะอาดโดยตรง (Direct Power Purchase Agreement : Direct PPA) ที่ช่วยให้ภาคการผลิตเข้าถึงพลังงานหมุนเวียนได้ในราคาที่เป็นธรรม และการพัฒนาตลาดคาร์บอนเครดิตภายในประเทศให้ได้มาตรฐานสากล

อย่างไรก็ตาม ภาคอุตสาหกรรมของไทย ยังคงเผชิญกับข้อจำกัดเชิงโครงสร้างที่เป็นตัวแปรสำคัญในการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ ได้แก่

(1) ข้อจำกัดด้านโครงสร้างพื้นฐานพลังงาน : แม้ภาครัฐจะพยายามผลักดันกลไกการซื้อขายไฟฟ้าสะอาดโดยตรง แต่ในทางปฏิบัติยังคงเผชิญอุปสรรคเชิงระบบ เช่น ยังขาดภาวะตลาดไฟฟ้าสะอาดแบบเสรี เนื่องจากกิจการไฟฟ้าของไทยเป็นของรัฐในสัดส่วนที่ค่อนข้างสูง ส่งผลให้การเปิดพื้นที่ให้บุคคลที่สาม หรือภาคเอกชนใช้สายส่งทำได้ไม่คล่องตัว และมีต้นทุนค่าบริการที่สูง และภาคอุตสาหกรรมยังคงต้องพึ่งพาไฟฟ้าจากสายส่งหลักที่มีสัดส่วนพลังงานฟอสซิลสูง ทำให้ยากต่อการลดค่าความเข้มข้นคาร์บอนแฝงในตัวสินค้า

(2) ข้อจำกัดด้านมาตรการทางกฎหมายและกลไกราคาคาร์บอน : ร่าง พ.ร.บ. ลดโลกร้อน ณ เดือน พ.ค. 2569 ยังคงอยู่ในกระบวนการรับฟังความคิดเห็นและปรับปรุงร่างฯ ส่งผลให้กลไกภาคบังคับ อาทิภาษีคาร์บอนในประเทศ (Carbon tax) หรือระบบการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก(ETS) ของไทยยังไม่สามารถบังคับใช้ได้ในช่วงที่ EU เริ่มมีการบังคับใช้มาตรการ CBAM และปัจจุบันตลาดคาร์บอนเครดิตของไทยยังคงเป็นรูปแบบสมัครใจ ทำให้ราคาคาร์บอนอยู่ในระดับต่ำ ไม่สะท้อนต้นทุนที่แท้จริง และไม่จูงใจมากพอที่จะกระตุ้นให้เกิดการลงทุนในเทคโนโลยีลดการปล่อยก๊าซเรือนกระจกแบบก้าวกระโดด เมื่อเทียบกับกลไกราคาในตลาด EU ETS

(3) อุปสรรคด้านต้นทุนการดำเนินงาน และการลงทุนทางเทคโนโลยี: สำหรับการยกระดับกระบวนการผลิตตามหลักเศรษฐกิจหมุนเวียน และการใช้พลังงานสะอาดนั้น ยังมีผู้ประกอบการอีกจำนวนมากที่ยังเผชิญความท้าทายในการเข้าถึงแหล่งเงินทุนในการเปลี่ยนผ่านเทคโนโลยีประกอบกับการประยุกต์ใช้เทคโนโลยีขั้นสูง อย่างเทคโนโลยีการดักจับ การใช้ประโยชน์ และการกักเก็บคาร์บอน (Carbon Capture, Utilization, and Storage : CCUS) ในภาคอุตสาหกรรมขนาดใหญ่ที่ต้องอาศัยเงินทุนหมุนเวียนมหาศาล และยังคงเป็นประเด็นในด้านความคุ้มค่าของการลงทุน โดยเฉพาะผู้ประกอบการขนาดกลางและขนาดเล็ก (SMEs) ที่ยังขาดแคลนทั้งทรัพยากรบุคคล และงบประมาณในการจัดทำบัญชีคาร์บอนรายผลิตภัณฑ์ (Product level) ที่มีความละเอียดสูงตามเกณฑ์มาตรฐานสากล

นอกจากนี้จำนวนผู้เชี่ยวชาญและหน่วยงานทวนสอบ (Verifiers) ในไทยที่ได้รับการขึ้นทะเบียนและยอมรับโดย EU ยังมีจำนวนไม่เพียงพอ ทำให้เกิดข้อจำกัดในกระบวนการรับรองเอกสารก่อนการส่งออกสินค้า

มาตรการคล้าย CBAM คาดถูกใช้หลายประเทศ

การขยายขอบเขตสินค้าภายใต้มาตรการ CBAM ของ EU และการเริ่มบังคับใช้มาตรการในลักษณะเดียวกันจากประเทศเศรษฐกิจขนาดใหญ่อื่น ๆ โดยเป็นโอกาสที่สำคัญสำหรับภาคอุตสาหกรรมของไทยที่จะปรับตัวเชิงโครงสร้างด้านสิ่งแวดล้อม เพื่อยกระดับการผลิตสินค้าของไทยให้เปลี่ยนผ่านเข้าสู่ห่วงโซ่อุปทานสีเขียว ดังนั้นผู้ผลิตในประเทศที่มีโครงสร้างการผลิตที่เป็นมิตรต่อสิ่งแวดล้อม จะมีโอกาสก้าวขึ้นเป็นพันธมิตรทางด้านการค้าที่สำคัญในห่วงโซ่อุปทานสีเขียว ซึ่งเป็นตลาดที่มีมูลค่าเพิ่มสูง ที่สามารถรายงานและออกใบรับรองคาร์บอนที่ได้รับการยอมรับในระดับสากล

นอกจากนี้ การปฏิบัติตามมาตรฐานด้านสิ่งแวดล้อมยังเป็นกุญแจสำคัญที่จะช่วยให้ภาคอุตสาหกรรมไทยสามารถเข้าถึงแหล่งเงินทุนสีเขียว (Green finance) ได้มากขึ้น เนื่องจากสถาบันการเงินกำลังให้ความสำคัญกับเกณฑ์ด้านความยั่งยืน ดังนั้นเมื่อผู้ประกอบการสามารถบรรลุมาตรฐานที่เข้มงวดในระดับนานาชาติได้ ย่อมหมายถึงการเปิดโอกาสในการเข้าถึงแหล่งเงินทุนสีเขียวได้มากขึ้นเช่นกัน

กล่าวได้ว่า EU CBAM และภาษีสิ่งแวดล้อมที่มีแนวโน้มถูกนำมาใช้ในหลายประเทศ จะกลายเป็นตัวเร่งที่กดดันให้ภาคอุตสาหกรรมต้องปรับเปลี่ยนกลยุทธ์การแข่งขันทางการค้าแบบเดิม ไปสู่การสร้างความได้เปรียบที่มีกฎเกณฑ์ด้าน สิ่งแวดล้อมเข้ามาเป็นอีกมาตรวัดหนึ่ง ในตลาดการค้าโลกยุคคาร์บอนต่ำที่กำลังจะมาถึง

ภาคอุตสาหกรรมไทยต้องปรับตัว ดังนี้

ในระยะสั้น : ธุรกิจควรปรับปรุงประสิทธิภาพการใช้พลังงานพื้นฐาน ด้วยการเพิ่มสัดส่วนพลังงานสะอาดอย่างต่อเนื่องและเร่งคำนวณคาร์บอนฟุตพรินต์ของผลิตภัณฑ์ให้ได้ตามมาตรฐานของ EU และเร่งบริหารจัดการข้อมูลตามกฎระเบียบ CBAM เพื่อหลีกเลี่ยงการถูกประเมินภาษีตามค่ามาตรฐาน (Default value) ของ EU และสหราชอาณาจักร (UK) หรือเพื่อลดผลกระทบจากการเพิ่มขึ้นของค่าใช้จ่ายทางภาษีให้เหลือน้อยที่สุด

ในระยะยาว : ต้องกำหนดแผนการดำเนินงานตามกรอบเวลาที่ชัดเจน โดยมุ่งเน้นการยกระดับโครงสร้างเทคโนโลยีและการปรับโมเดลธุรกิจ เพื่อมุ่งสู่ความเป็นกลางทางคาร์บอนอย่างยั่งยืน ปรับปรุงประสิทธิภาพเครื่องจักรเพื่อลดการ

ใช้พลังงาน ลดการใช้ทรัพยากรใหม่และเพิ่มสัดส่วนการใช้วัตถุดิบรีไซเคิลเพื่อลดค่าความเข้มข้นคาร์บอนที่แฝงอยู่ในสินค้า รวมถึงประสานงานกับซัพพลายเออร์ในชั้นต่าง ๆ (Tier 1, 2 และ 3) เพื่อรวบรวมข้อมูลการปล่อยก๊าซเรือนกระจกในห่วงโซ่อุปทาน หากซัพพลายเออร์รายใดมีค่าคาร์บอนสูงเกินไป อาจต้องพิจารณาคัดเลือกแหล่งวัตถุดิบใหม่ที่สะอาดกว่าเดิม

ธุรกิจเปลี่ยนผ่านคาร์บอนต่ำ ต้องอาศัยแรงหนุนภาคการเงิน

การเปลี่ยนผ่านสู่เทคโนโลยีคาร์บอนต่ำ ต้องเผชิญกับอุปสรรคด้านมูลค่าการลงทุนที่สูงและมีระยะเวลาคืนทุนที่ยาวนาน สถาบันการเงินจึงมีความสำคัญในฐานะกลไกหลักในการสนับสนุนด้านเงินทุนให้ธุรกิจสามารถดำเนินต่อไปได้ในช่วงของการเปลี่ยนผ่าน อาทิ การออกแบบและนำเสนอผลิตภัณฑ์ทางการเงินเฉพาะทางหรือการพัฒนาสินเชื่อสีเขียว (Green loans) และการระดมทุนที่เชื่อมโยงกับดัชนีความยั่งยืน (Sustainability-linkedbonds) โดยสามารถตั้งเงื่อนไขการลดอัตราดอกเบี้ยเมื่อผู้ประกอบการสามารถบรรลุเป้าหมายการลดคาร์บอนได้ตามที่ตกลงไว้

นอกจากนี้ สถาบันการเงินยังสามารถพิจารณา ESG Scores เข้าไปในกระบวนการพิจารณาสินเชื่อแก่ภาคธุรกิจ ที่จะช่วยในการวิเคราะห์ความสามารถในการแข่งขันที่แท้จริงของภาคธุรกิจเมื่อมีปัจจัยด้านการลดการปล่อยคาร์บอน เข้ามาเกี่ยวข้อง โดยเฉพาะธุรกิจที่กำลังปรับตัวเพื่อรับมือกับมาตรการ CBAM ที่กำลังขยายขอบเขตด้านการใช้มาตรการไปสู่ตลาดที่มีขนาดใหญ่ขึ้น

รัฐต้องเร่งปฏิรูปโครงสร้าง หนุนธุรกิจไทยรับมือ CBAM

การยกระดับขีดความสามารถทางการแข่งขันของไทยท่ามกลางมาตรการ CBAM ที่ยังมีอุปสรรคเชิงโครงสร้างที่สำคัญ ทั้งในด้านการวางนโยบาย ข้อจำกัดด้านกฎหมาย รวมถึงการเตรียมโครงสร้างพื้นฐานต่าง ๆ จำเป็นต้องใช้การสนับสนุนจากภาครัฐในการสร้างแรงจูงใจให้ทุกภาคส่วน ทั้งภาคเอกชน สถาบันการเงิน และภาคอุตสาหกรรม สามารถปรับตัวร่วมกันเชิงบูรณาการได้อย่างมีประสิทธิภาพ โดยภาครัฐสามารถพิจารณาการให้สิทธิประโยชน์ทางด้านภาษี เช่น ลดหย่อนหรือยกเว้นภาษีเงินได้นิติบุคคลผ่านการอนุญาตให้หักค่าใช้จ่ายในการปรับปรุงกระบวนการผลิตที่สะอาดขึ้นและตรวจสอบคาร์บอนแฝง รวมถึงสิทธิประโยชน์ทางภาษีแก่ภาคการเงินที่ปล่อยสินเชื่อสีเขียวหรือออกตราสารหนี้เพื่อความยั่งยืน

ทั้งนี้บทบาทของภาครัฐที่นอกจากการทำหน้าที่เป็นผู้กำกับดูแลด้านกฎระเบียบแล้ว ยังต้องทำหน้าที่ในการจัดสรรทรัพยากรที่จำเป็นในระบบนิเวศของการเป็นเศรษฐกิจคาร์บอนต่ำ ที่เอกชนไม่สามารถจัดการได้ด้วยตนเองในมิติต่าง ๆ ดังนี้

การปฏิรูปโครงสร้างพลังงานสะอาด ซึ่งเป็นหัวใจสำคัญของการลดค่าความเข้มข้นคาร์บอนแฝง คือการเข้าถึงพลังงานไฟฟ้าสีเขียวในราคาที่เหมาะสม เช่น ส่งเสริมการซื้อขายไฟฟ้าโดยตรง (Direct PPA) ระหว่างผู้ผลิตไฟฟ้าพลังงานสะอาดกับผู้ใช้ไฟฟ้าในภาคอุตสาหกรรม ซึ่งจะช่วยให้สามารถยืนยันแหล่งที่มาของพลังงานสะอาดที่มีความน่าเชื่อถือสูงตามเกณฑ์ของ EU ซึ่งส่งผลต่อการลดภาระภาษีคาร์บอนข้ามพรมแดนได้ รวมถึงปรับปรุงกลไกให้บุคคลที่สามเข้าใช้สายส่ง (Third-Party Access :TPA) โดยเร่งทำอัตราค่าบริการสายส่งที่เป็นธรรมและสะท้อนต้นทุนที่แท้จริง เพื่อให้ผู้ประกอบการในภาคอุตสาหกรรมสามารถซื้อไฟฟ้าจากผู้ผลิตพลังงานหมุนเวียนได้โดยตรงผ่านโครงข่ายสายส่งเดิม

การวางรากฐานทางกฎหมายและกลไกราคาคาร์บอนภาคบังคับ จะเป็นแรงผลักดันให้เกิดการปรับตัวอย่างเป็นระบบ โดยจะต้องเร่งให้มีการบังคับใช้กฎหมาย พ.ร.บ.โลกร้อน เพื่อเปลี่ยนจากระบบสมัครใจสู่ระบบภาคบังคับที่สร้างความเชื่อมั่นให้แก่คู่ค้าสากล และกำหนดทิศทางราคาคาร์บอน (Carbon Tax / ETS) ให้สอดคล้องกับมาตรฐานโลก ซึ่งหากไทยมีกลไกราคาคาร์บอนที่เข้มแข็ง ก็จะช่วยให้ผู้ส่งออกสามารถนำภาษีที่จ่ายในประเทศไปหักลดหย่อนภาระภาษี CBAM ในต่างประเทศได้

การยกระดับโครงสร้างพื้นฐานด้านการตรวจสอบและรับรอง เนื่องจากประเทศไทยขาดแคลนผู้เชี่ยวชาญและหน่วยงานรับรองในประเทศ โดยภาครัฐต้องสนับสนุนการสร้างบุคลากรและหน่วยงานตรวจสอบในไทยให้ได้รับการรับรองจากหน่วยงานสากล เพื่อให้ผลการตรวจสอบคาร์บอนฟุตพรินต์จากไทยเป็นที่ยอมรับ โดยไม่ต้องส่งไปตรวจสอบซ้ำในต่างประเทศ และสร้างฐานข้อมูลค่าสัมประสิทธิ์การปล่อยก๊าซเรือนกระจก (Emission factor) ที่เป็นมาตรฐานเดียวกันทั้งประเทศ จะช่วยลดภาระค่าใช้จ่ายในการทำข้อมูลของ SMEs และเพิ่มความแม่นยำในการรายงานค่าการปล่อยก๊าซเรือนกระจก

การส่งเสริมให้ธุรกิจสามารถเข้าถึงแหล่งเงินทุนอย่างทั่วถึง โดยภาครัฐสามารถทำงานร่วมกับสถาบันการเงินเพื่อออกแบบสิทธิประโยชน์ทางการเงินและสินเชื่อดอกเบี้ยต่ำ สร้างระบบรับประกันความเสี่ยง รวมถึงสนับสนุนองค์ความรู้ด้านการทำบัญชีคาร์บอนที่ชัดเจนในการขอ Green loans เพื่อช่วยให้ผู้ประกอบการสามารถเข้าถึงแหล่งเงินทุนในการเปลี่ยนผ่านเทคโนโลยีโดยเฉพาะการสนับสนุนให้ SMEs มีเงินทุนสามารถปรับปรุงการผลิตไปพร้อมกับผู้ประกอบการรายใหญ่

ทั้งนี้หาก SMEs ที่เป็นซัพพลายเออร์ส่วนใหญ่ไม่สามารถปรับตัวลดการปล่อยคาร์บอนได้จะทำให้เกิดความเสี่ยงที่จะถูกคัดออกจากระบบ และส่งผลให้ภาพรวมอุตสาหกรรมไทยขาดความต่อเนื่อง และสูญเสียขีดความสามารถในการแข่งขันในตลาดสินค้าคาร์บอนต่ำที่มี CBAM เป็นกลไกสำคัญในด้านการค้า

มาตรการ CBAM ของ EU ได้เริ่มบังคับใช้แล้ว ไทยจำเป็นต้องเร่งปรับเปลี่ยนยุทธศาสตร์เศรษฐกิจเพื่อก้าวข้ามอุปสรรคเชิงโครงสร้างที่ซับซ้อน โดยการปรับตัวดังกล่าวต้องอาศัยการบูรณาการจากทุกภาคส่วนอย่างเป็นระบบ เพื่อเปลี่ยนผ่านจากการเป็นเพียงผู้ปฏิบัติตามกฎสู่การเป็นหนึ่งฟันเฟืองที่สำคัญในห่วงโซ่อุปทานสีเขียวอย่างยั่งยืน

ที่มา: ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) บทความเรื่อง เมื่อมาตรการ CBAM บังคับใช้ : กติกาการค้าโลกเปลี่ยนไป ภาคอุตสาหกรรมไทยต้องวิ่งตามให้ทัน Green supply chainโดย วรรณโกมล สุภาชาติ นักวิเคราะห์อาวุโส

เนื้อหาอื่นที่เกี่ยวข้อง: