การเงินการคลัง

การเงินการคลัง

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเป็นเอกฉันท์ 6 ต่อ 0 เสียง คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.00% ต่อปี โดยเห็นว่าอัตราดอกเบี้ยปัจจุบันอยู่ในระดับที่เหมาะสมในการรองรับเศรษฐกิจที่ชะลอลงและความไม่แน่นอนที่อยู่ในระดับสูง

อ่านเพิ่มเติม: เงินเฟ้อของไทยกำลังขาขึ้น ตั้งแต่เม.ย. เป็นต้นไป

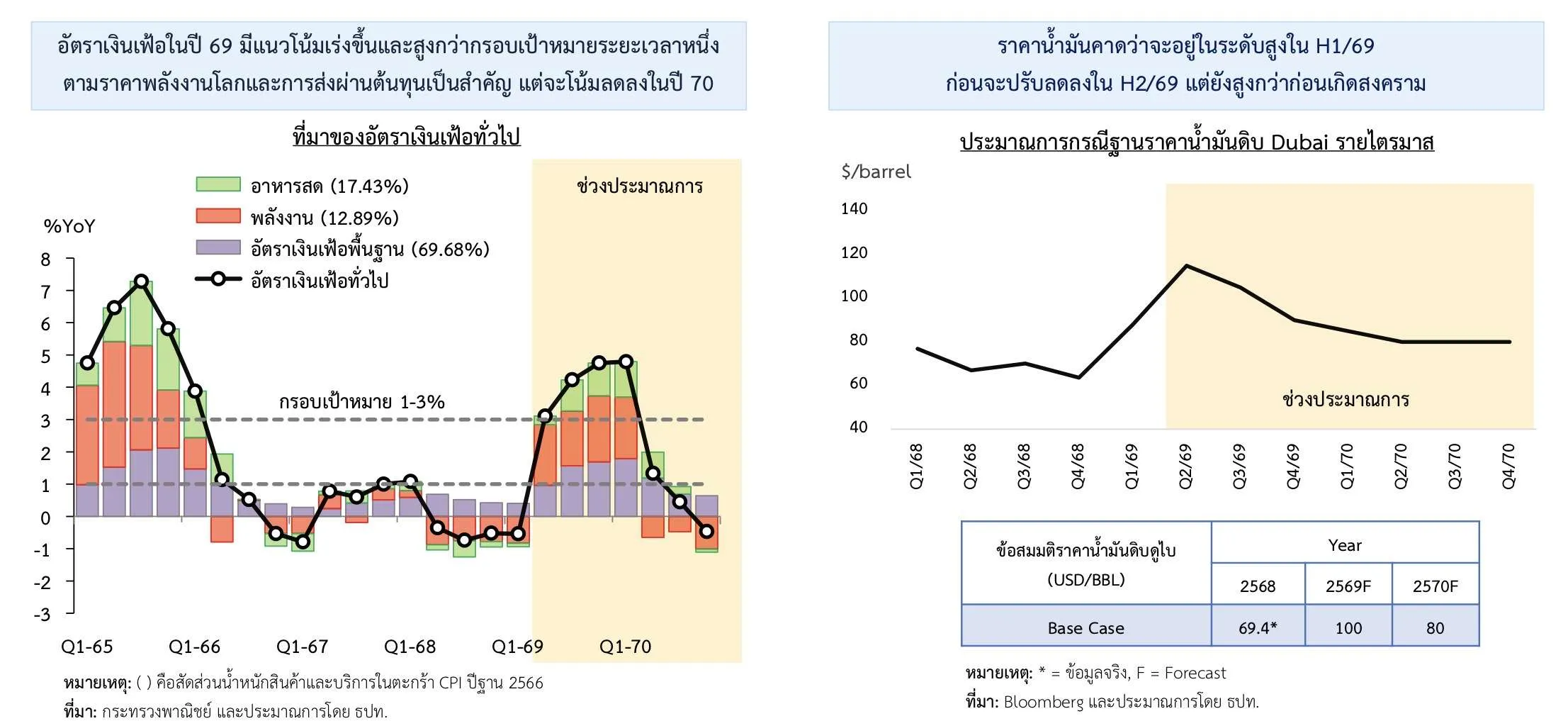

ในขณะที่อัตราเงินเฟ้อที่ปรับสูงขึ้นเป็นผลจากปัจจัยด้านอุปทาน (supply-driven inflation) จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้ โดยต้องติดตามพัฒนาการเงินเฟ้อและเงินเฟ้อคาดการณ์ในระยะปานกลางอย่างใกล้ชิด ซึ่งอัตราเงินเฟ้อมีแนวโน้มปรับสูงขึ้นในปี 2569 แต่จะโน้มลดลงในปี 2570 ตามแรงกดดันด้านอุปทานที่คาดว่าจะทยอยคลี่คลาย

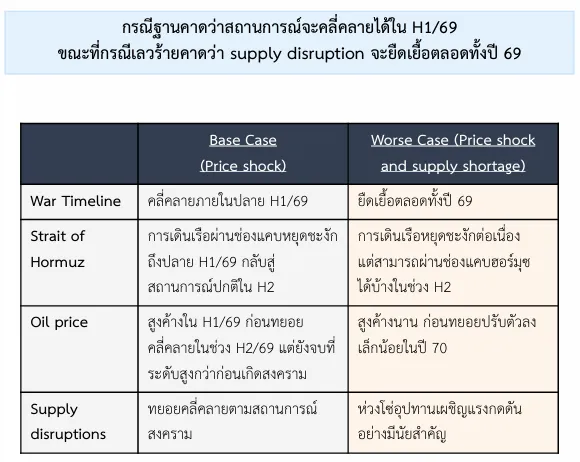

คาดการณ์จากสถานการณ์ยังมีความไม่แน่นอนสูงขึ้นอยู่กับความรุนแรงและความยืดเยื้อ

ดอน นาครทรรพ เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) แถลงผลการประชุม กนง. เมื่อ 29 เม.ย. 69 ว่าข้อมูลเศรษฐกิจก่อนสงครามในตะวันออกกลางสะท้อนแนวโน้มที่ขยายตัวสูงกว่าที่ประเมินไว้จากการประชุมครั้งก่อนจากทั้งอุปสงค์ในประเทศและการส่งออกสินค้า

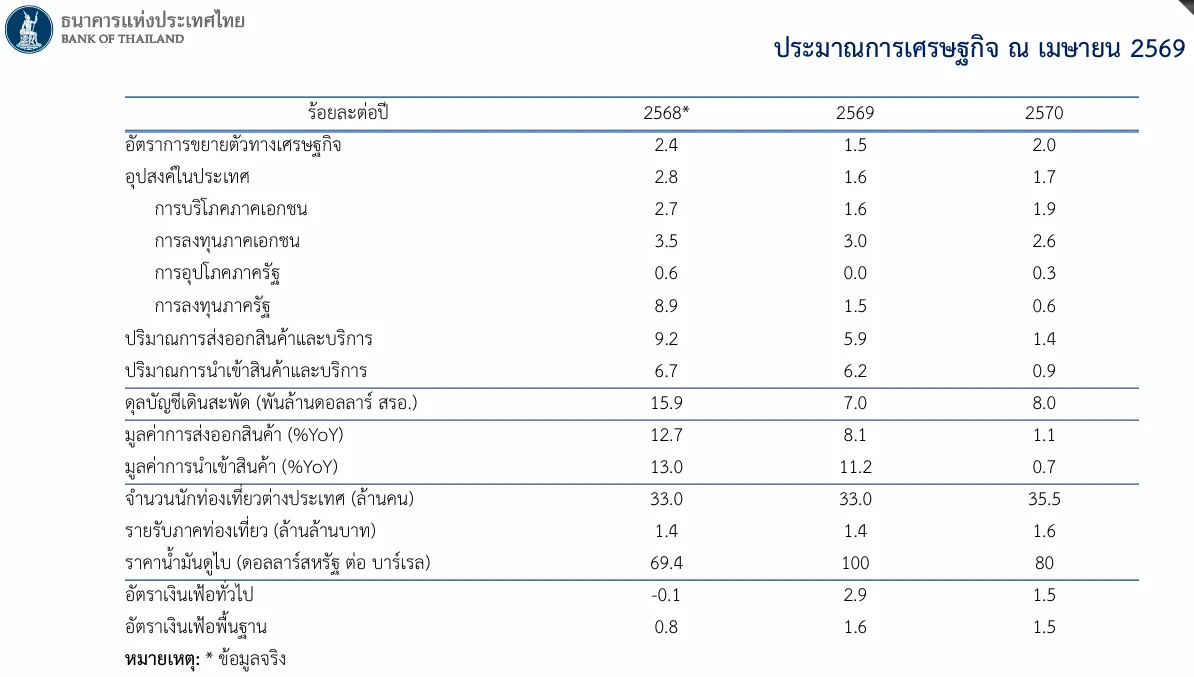

แต่ผลกระทบของสงครามส่งผลให้เศรษฐกิจในปี 2569 และ 2570 มีแนวโน้มขยายตัวชะลอลงที่ 1.5% และ 2.0% ตามลำดับ โดยการบริโภคภาคเอกชนถูกกดดันจากค่าครองชีพที่สูงขึ้นและแนวโน้มรายได้ที่ลดลง รวมถึงจำนวนนักท่องเที่ยวต่างชาติปรับลดลงจากต้นทุนและข้อจำกัดการเดินทาง แต่การส่งออกสินค้ายังมีแนวโน้มขยายตัวดีต่อเนื่องตามความต้องการสินค้าเทคโนโลยีโลก

นอกจากนี้ กรณีที่รัฐบาลดำเนินมาตรการทางการคลังด้วยการกระตุ้นเศรษฐกิจเพิ่มเติม สมติฐานเบื้องต้นใช้งบประมาณ 3 แสนล้านบาท จะทำให้เศรษฐกิจในปีนี้ขยายตัวสูงกว่าที่ประเมินไว้ 0.5 – 0.7% แต่จะปรับลดลง 0.5% ในปีหน้าเมื่อผลของมาตรการหมดไปและผลของฐานที่สูงขึ้น

ทั้งนี้ คณะกรรมการฯ เห็นว่าสถานการณ์เศรษฐกิจยังมีความไม่แน่นอนสูง โดยต้องติดตามความเสี่ยงจากภาวะสงครามที่อาจยืดเยื้อและการหยุดชะงักของห่วงโซ่อุปทาน (supply disruption) ที่อาจส่งผลรุนแรงต่อภาคการผลิตและการจ้างงาน

เงินเฟ้อระยะสั้นทะลุกรอบ 3.0%

อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับเพิ่มขึ้นเฉลี่ยอยู่ที่ 2.9% ในปี 2569 จากที่ติดลบ 0.5% ในไตรมาสแรกของปี โดยอัตราเงินเฟ้อจะปรับสูงขึ้นตามราคาพลังงานโลกและการส่งผ่านต้นทุนเป็นสำคัญ และจะอยู่สูงกว่าขอบบนของกรอบเป้าหมายที่ 3.0% เป็นระยะเวลาหนึ่ง ก่อนจะปรับลดลงมาเฉลี่ยอยู่ที่ 1.5% ในปี 2570 ภายหลังปัจจัยด้านอุปทานทยอย

“เงินเฟ้อเริ่มเห็นผลตั้งแต่เดือนนี้ ทั้งไตรมาส 2 มองว่าจะสูงกว่ากรอบด้านบน และเกินกรอบไประยะหนึ่ง ก่อนทยอยปรับลดลงเร็วในปีหน้า เป็นไปตามคาดการณ์ราคาน้ำมันดิบดูไบ และถึงแม้จะเงินเฟ้อจะปรับลง แต่จะไม่กลับมาเท่าเดิมเหมือนในอดีต เนื่องจากประเมินราคาน้ำมันจะยังมีระดับสูงกว่าก่อนที่จะเกิดสงคราม จากแหล่งผลิตน้ำมันเสียหาย” ดอน กล่าว

คาดการณ์เงินเฟ้อไทย โดย ธปท.

ด้านอัตราเงินเฟ้อพื้นฐานในปี 2569 และ 2570 มีแนวโน้มอยู่ที่ 1.6% และ 1.5% ตามลำดับ ตามการส่งผ่านต้นทุนที่สูงขึ้นไปยังราคาสินค้าและบริการ แต่การปรับขึ้นราคาจะไม่เป็นวงกว้างและต่อเนื่องจากการที่ผู้ประกอบการส่งผ่านต้นทุนได้จำกัดภายใต้อุปสงค์ที่อ่อนแอ

สำหรับเงินเฟ้อคาดการณ์ระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย ทั้งนี้ ต้องติดตามความเสี่ยงเงินเฟ้อที่ปรับสูงขึ้นจากราคาพลังงานและการขาดแคลนวัตถุดิบที่อาจยืดเยื้อกว่าคาดจากการปิดช่องแคบฮอร์มุซ การส่งผ่านราคาของผู้ประกอบการที่สูงกว่าคาด และอัตราเงินเฟ้อคาดการณ์ระยะปานกลางที่อาจปรับเพิ่มสูงขึ้น

ในการประชุมรอบนี้ ดอน เล่าว่า คณะกรรมการฯ เป็นห่วงความเสี่ยงด้านเงินเฟ้อมากที่สุด แต่ขณะนี้ยังไม่มีสัญญานว่าคาดการณ์เงินเฟ้อระยะปานกลางจะมีปัญหา จึงมองข้ามการที่อัตราเงินเฟ้อจะเพิ่มสูงขึ้นเพราะคาดว่าจะเพิ่มขึ้นแค่ชั่วคราว และเงินเฟ้อคาดการณ์ระยะปานกลางยังอยู่ในกรอบ

ทั้งนี้ตามปกติ นโยบายการเงินโดยเฉพาะการปรับอัตราดอกเบี้ย ของ ธปท. จะมีผลต่อเศรษฐกิจผ่านฝั่งอุปสงค์ (demand) เป็นหลัก แต่เงินเฟ้อที่เกิดจากฝั่งอุปทานเพียงอย่างเดียว การขึ้นดอกเบี้ยอาจไม่มีผล อีกทั้งเงินเฟ้อประเภทนี้มักเกิดขึ้นเพียงชั่วคราวและไม่ยืดเยื้อ สำหรับสถานการณ์ไทยในปัจจุบัน แรงกดดันเงินเฟ้อจากฝั่งอุปสงค์ยังค่อนข้างอ่อน ทำให้เงินเฟ้อที่เกิดขึ้นส่วนใหญ่มาจากฝั่นอุปทาน แนวโน้มเงินเฟ้อในระยะปานกลางจึงอยู่ในระดับต่ำ “แต่ถ้าเงินเฟ้อไม่เป็นไปตามที่ประเมิน ก็พร้อมจะปรับนโยบายการเงินให้เหมาะสม” ดอน กล่าว

อย่างไรก็ตาม หากวิกฤตนี้จบลง กนง.มองว่า เงินเฟ้อไทยจะไม่ค้างอยู่ในระดับสูงเป็นเวลานาน เนื่องจาก

- โครงสร้างตลาดแรงงานไทย ทำให้โอกาสเกิด wage-price spiral ต่ำ กล่าวคือ ค่าจ้างขึ้น ทำให้ต้นทุนธุรกิจสูงขึ้น จากนั้นราคาสินค้าขึ้น และคนเรียกค่าจ้างเพิ่มอีก สุดท้ายราคาสินค้าปรับขึ้น วนไปเรื่อย ๆ จนเงินเฟ้อฝังลึก ปัจจัยสำคัญมาจาก โครงสร้างตลาดแรงงานไทยมีสัดส่วนลูกจ้างจำนวนมากที่ได้รับค่าจ้างค่อนข้างต่ำ ทำให้มีอำนาจต่อรองของลูกจ้างต่ำและไม่มีกลไกปรับค่าจ้าง อีกทั้งอุปทานของแรงงานค่อนข้างยืดหยุ่น

- เงินเฟ้อคาดการณ์ระยะปานกลางยึดเหนี่ยวอยู่ในกรอบเป้าหมาย

- เศรษฐกิจไทยปัจจุบันขยายตัวต่ำ ขณะที่ความแข็งแกร่งทางการเงิน (Balance Sheet) ของทั้งภาคครัวเรือนและผู้ประกอบการ SMEs ยังอยู่ในภาวะเปราะบาง ส่งผลให้แรงกดดันเงินเฟ้อที่เกิดจากความต้องการจับจ่ายใช้สอย (Demand-pull Inflation) มีอยู่อย่างจำกัด

ราคาสินทรัพย์และอัตราแลกเปลี่ยนเคลื่อนไหวผันผวนจากความไม่แน่นอนของสถานการณ์ในตะวันออกกลาง โดยอัตราผลตอบแทนพันธบัตรไทยปรับเพิ่มขึ้นในทิศทางเดียวกันกับตลาดโลก ขณะที่เงินบาทปรับอ่อนค่าเนื่องจากโครงสร้างเศรษฐกิจไทยพึ่งพาการนำเข้าพลังงานจากตะวันออกกลางค่อนข้างสูง

สำหรับอัตราดอกเบี้ยในระบบสถาบันการเงินโดยรวมปรับลดลงตามการปรับลดของอัตราดอกเบี้ยนโยบาย แต่สินเชื่อยังมีแนวโน้มทรงตัวในระดับต่ำ โดยสถาบันการเงินยังระมัดระวังการปล่อยสินเชื่อให้กับลูกหนี้กลุ่มเสี่ยง และอยู่ระหว่างประเมินผลกระทบของสงคราม

ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืน และรักษาเสถียรภาพระบบการเงิน คณะกรรมการฯ เห็นว่าอัตราดอกเบี้ยในปัจจุบันเป็นระดับที่เหมาะสมในการสนับสนุนการฟื้นตัวของเศรษฐกิจ ขณะที่อัตราเงินเฟ้อปรับสูงขึ้นชั่วคราวจากปัจจัยด้านอุปทานแต่ยังมีความไม่แน่นอนในระดับสูง จึงต้องติดตามผลกระทบของสงครามและปัจจัยอื่น ๆ ต่อความเสี่ยงเงินเฟ้อในระยะต่อไป

คาดกนง.คงดอกเบี้ย 1% ตลอดปี 69

กนง. มีมติเป็นเอกฉันท์คงดอกเบี้ย ที่ 1.00% ตามคาด โดยมองระดับดอกเบี้ยปัจจุบันยังเหมาะสมต่อการรองรับภาวะเศรษฐกิจชะลอตัว ขณะที่เงินเฟ้อมีแนวโน้มสูงกว่าเป้าหมายชั่วคราวจากปัจจัยด้านอุปทาน

ศูนย์วิจัยกสิกรไทย คาด กนง. จะคงดอกเบี้ยนโยบายที่ 1.00% ตลอดปีนี้ เนื่องจากการขึ้นดอกเบี้ยมีประสิทธิผลจำกัดในการแก้ปัญหาเงินเฟ้อ ขณะที่การลดดอกเบี้ยเพิ่มเติมก็ช่วยพยุงเศรษฐกิจได้จำกัด

นอกจากนี้ นโยบายการคลังมีแนวโน้มเข้ามามีบทบาทมากขึ้น ซึ่งคาดว่าจะช่วยบรรเทาผลกระทบและพยุงเศรษฐกิจได้ในระดับหนึ่ง

เนื้อหาที่เกี่ยวข้อง: