การเงินการคลัง

การเงินการคลัง

กระทรวงการคลัง เตรียมเสนอรัฐบาลใหม่ ปฏิรูปโครงสร้างภาษีตามแผนการคลังระยะปานกลาง ซึ่งเป็นไปในทิศทางเดียวกับข้อเสนอขององค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ที่กำลังพิจารณาไทยเข้าเป็นสมาชิก

ตามแผนการคลังระยะปานกลาง เสนอให้ปรับขึ้นอัตราภาษีมูลค่าเพิ่ม (VAT) ซึ่งจะทยอยปรับขึ้น 1.5% จาก VAT ปัจจุบันอยู่ที่ 7% เป็น 8.5% และให้เป็น 10% ภายในปี 2573

ขณะที่ OECD ออกรายงาน Economic Surveys ประเทศไทยประจำปี 2025 โดยภาพรวมประเทศไทยยังมีการเติบโตลดลง คาดว่าผลิตภัณฑ์มวลรวมในประเทศ (GDP) จะลดลงต่อเนื่องจนถึงปี 2026 ก่อนที่สถานการณ์จะดีขึ้นในปี 2027

แต่ในช่วงครึ่งปีแรกของปี 2025 ประเทศไทยยังมีการส่งออกที่ดีจากการเร่งการส่งออกล่วงหน้า แต่การเติบโตได้ชะลอลงจากนโยบายการค้าระหว่างประเทศ ซึ่งส่งผลกระทบต่อตลาดแรงงานด้วย โดยคาดว่าจะทำให้การจ้างงานลดลง

เรื่องหนี้สาธารณะเป็นเรื่องที่รัฐบาลต้องเร่งบริหารและจัดการ เพราะระดับหนี้มีความเสี่ยงสูง ไม่พร้อมต่อการเจอภาวะช็อกทางเศรษฐกิจที่อาจเกิดขึ้นในอนาคต

หนี้ไทยสูงและมีแนวโน้มเพิ่มขึ้น

หนี้ภาคเอกชนในไทยยังคงเป็นเรื่องน่ากังวล หนี้ของภาคครัวเรือนและภาคธุรกิจก่อนเกิดเหตุการณ์การระบาดของโควิด-19 มีสัดส่วนอยู่ที่ 160% ของ GDP แต่ในไตรมาสที่ 1 ของปี 2025 สัดส่วนของหนี้ต่อ GDP เพิ่มขึ้นไปที่ 170% ซึ่งถือว่าเป็นตัวเลขที่สูงมากเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาคเช่น มาเลเซีย 157% และอินโดนีเซีย 40% แต่ยังต่ำกว่าสิงค์โปร (171%) เพียงเล็กน้อย

ในเวลาเดียวกัน การระบาดของโควิด-19 ก็ส่งผลให้หนี้สาธารณะเพิ่มขึ้นอย่างมหาศาล นโยบายต่างๆ ของภาครัฐในช่วงเวลานั้นส่งผลให้เกิดการขาดดุลการคลังจาก 2% ของ GDP เป็น 5% ของ GDP ระหว่างปีงบประมาณ 2019 ถึงปีงบประมาณ 2020

ในปี 2025 มีการคาดการณ์ว่าหนี้สาธารณะจะเพิ่มขึ้นมากกว่า 65% ของ GDP ซึ่งจะมากกว่าระดับก่อนเกิดเหตุการณ์โรคระบาดที่ประมาณ 40% โดยในช่วงโควิด-19 เพดานของหนี้สาธารณะเพิ่มเป็น 70% ของ GDP และเพดานหนี้ยังคงมีผลบังคับใช้จนถึงปัจจุบัน

ตามแผนการคลังล่าสุด จากปีงบประมาณ 2027-2030 คาดว่าหนี้สาธารณะจะเพิ่มสูงสุดที่ 69.8% และจะลดลงมาที่ 68.2% ภายในปีงบประมาณ 2030 คาดหวังว่าแผนนี้จะช่วยลดการขาดดุลลงมาที่ 2.1% ต่อ GDP

ในภาพรวม ระดับหนี้สาธารณะที่ประเทศไทยมีอยู่นับว่าเป็นระดับปานกลางเมื่อเทียบกับประเทศสมาชิก OECD แต่ถือว่าเป็นระดับหนี้สูงสำหรับ Emerging Economy หรือประเทศเศรษฐกิจเกิดใหม่ นอกจากนี้ ประเทศไทยยังมีสัดส่วนรายได้ภาครัฐที่ค่อนข้างต่ำเมื่อเทียบกับ GDP ซึ่งหมายความว่าต้นทุนการชำระหนี้นั้นเป็นสัดส่วนค่อนข้างมากของงบประมาณที่มี

OECD มองว่าในระยะสั้นนี้ นโยบายการคลังควรมุ่งไปที่การเพิ่มเสถียรภาพของการขาดดุล ส่วนมาตรการการใช้จ่ายควรมีการประเมินอย่างรอบคอบมากกว่าเดิม เช่น การสนับสนุนภาคธุรกิจหรือครัวเรือนเพื่อตอบสนองต่อภาวะชะลอตัวทางเศรษฐกิจ การปรับลดเพดานหนี้ลงไปที่ 60% จะช่วยลดความเสี่ยงด้านความยั่งยืนของหนี้อย่างมีนัยยะสำคัญ

ปรับโครงสร้างภาษี: โอกาสเพิ่มรายได้รัฐ

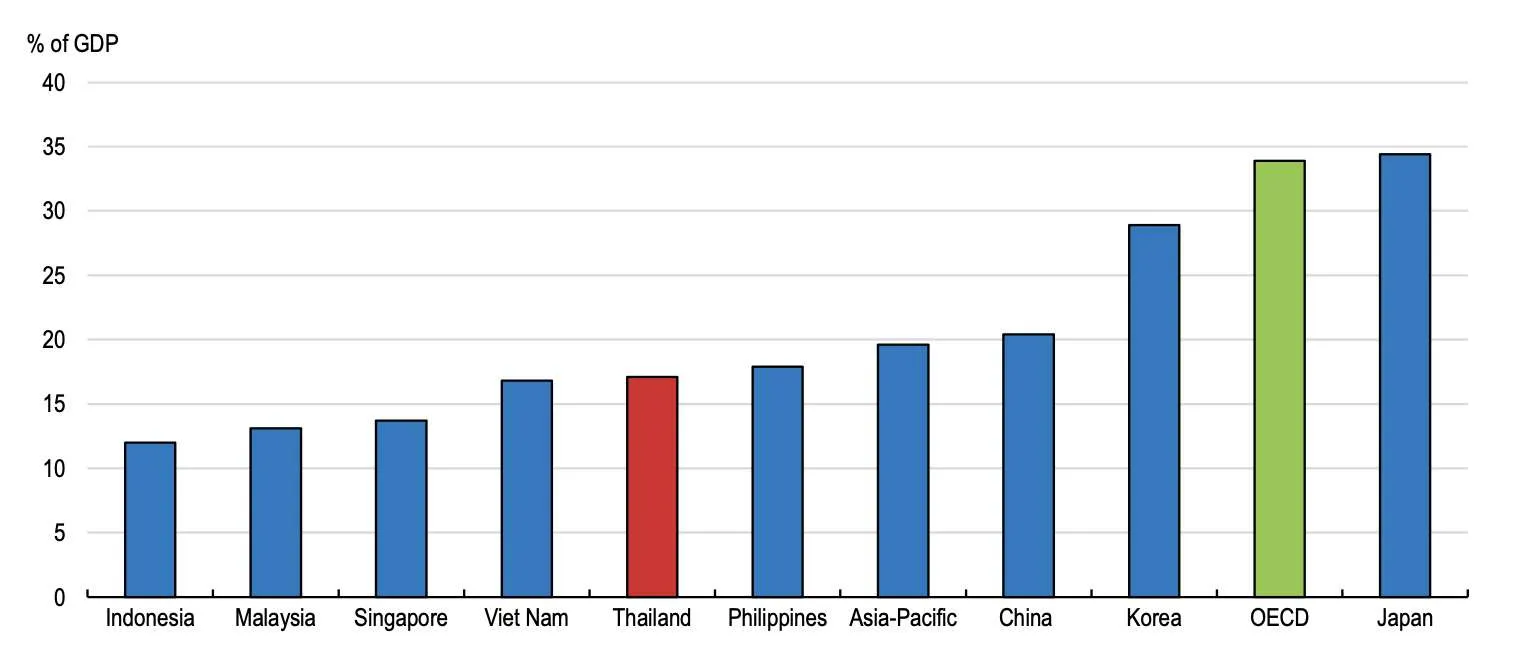

ในเรื่องของการปรับโครงสร้างระยะยาว OECD ให้ความเห็นว่าประเทศไทย “มีความจำเป็น” ที่ต้องเพิ่มความสามารถในการจัดเก็บรายได้จากภาษีและเงินสมทบประกันสังคม จากข้อมูลด้านล่างจะเห็นได้ว่า รายได้จากภาษีและประกันสังคมเมื่อเทียบกับ GDP อยู่ในระดับปานกลาง

เปรียบเทียบรายได้จากภาษีและเงินสมทบประกันสังคม

หมายเหตุ: รายได้ภาษีรวม (รวมเงินสมทบประกันสังคม) คิดเป็นร้อยละของ GDP ในปี 2023 หรือปีล่าสุดที่มีข้อมูล รวบรวมข้อมูลโดย OECD

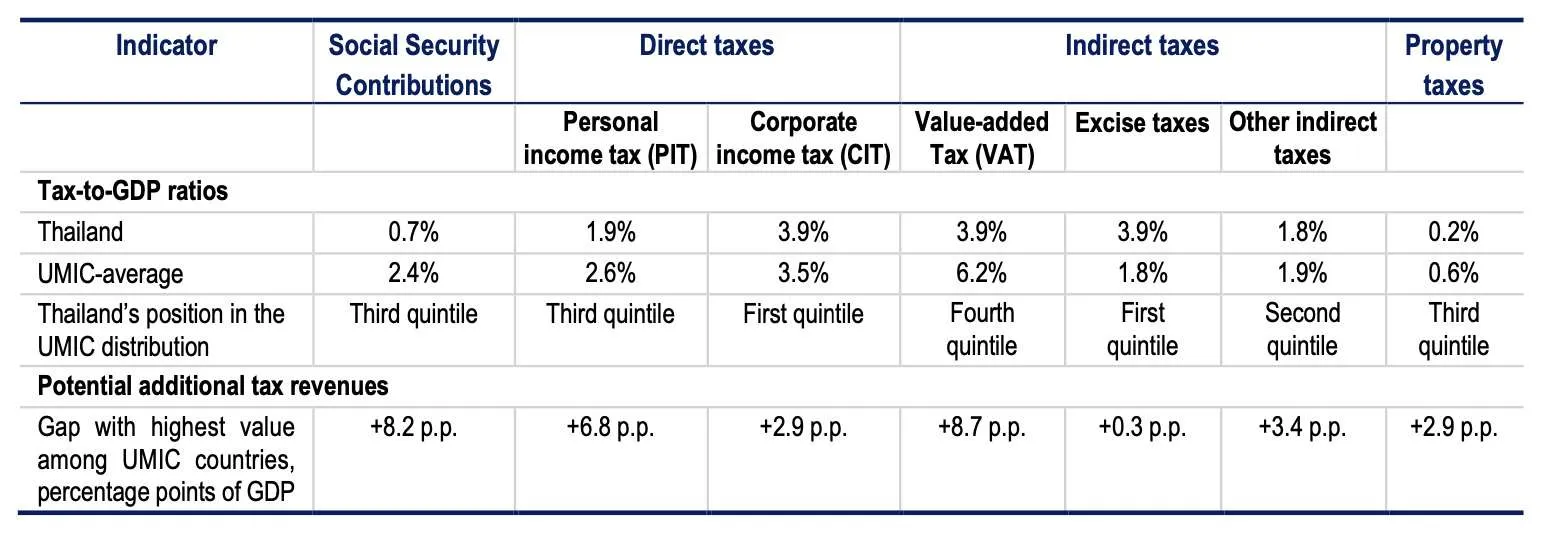

นอกจากนี้ อ้างอิงจากตารางภาษีด้านล่าง เมื่อเปรียบเทียบกับประเทศรายได้ปานกลางระดับบน หรือ Upper Middle Income Country (UMIC) แล้ว จะเห็นถึงความเป็นไปได้ในการเพิ่มรายได้ว่า ประเทศไทยยังมีช่องว่างในการเพิ่มการจัดเก็บภาษีบุคคล ภาษีมูลค่าเพิ่ม (VAT) และรวมถึงเงินสมทบประกันสังคม

รายได้จาก VAT ของไทยอยู่ที่ 3.9% ของ GDP เมื่อเทียบกับค่าเฉลี่ยของประเทศ UMIC ที่ 6.2% อีกแหล่งรายได้มีความเป็นไปได้ คือ ภาษีเงินได้บุคคลธรรมดา ประเทศไทยมีสัดส่วนรายได้จากตรงนี้ที่ 1.9% ในขณะที่ค่าเฉลี่ยของ UMIC อยู่ที่ 2.6% ในขณะที่การจัดเก็บภาษีสรรพสามิตเพิ่มมีความเป็นไปได้น้อย เพราะประเทศไทยจัดเก็บรายได้จากภาษีประเภทนี้สูงอยู่แล้ว

ความเป็นไปได้ของการเพิ่มรายได้จากการจัดเก็บภาษี

หมายเหตุ: UMIC ย่อมาจาก Upper Middle Income Country รวบรวมข้อมูลโดย OECD

เพิ่มแวตเป็น 10% จะช่วยดันจีดีพี

ในการขยายฐานภาษีมูลค่าเพิ่ม OECD มองว่ายังคงเป็นหนึ่งในวิธีที่มีศักยภาพมากที่สุดในการเพิ่มความสามารถในการจัดเก็บรายได้ หากมองในมุมของของผลกระทบต่อกิจกรรมทางเศรษฐกิจ การเพิ่มอัตรา VAT (การเก็บภาษีทางอ้อม) ถือว่าเหมาะสมกว่าการเพิ่มภาษีทางตรง

ในความเป็นจริงแล้ว มีการกำหนดอัตรา VAT ไว้ที่ 10% ตั้งแต่ปี พ.ศ. 2535 แต่ได้มีการปรับอัตรา VAT ลงไปที่ 7% ชั่วคราวในช่วงแรกเพื่อเป็นการช่วยผู้บริโภคและธุรกิจปรับตัว และอัตราภาษี 7% นี้ได้ถูกนำกลับมาใช้อีกครั้งช่วงวิกฤตการณ์เงินเอเชียและยังคงอยู่ถึงปัจจุบัน

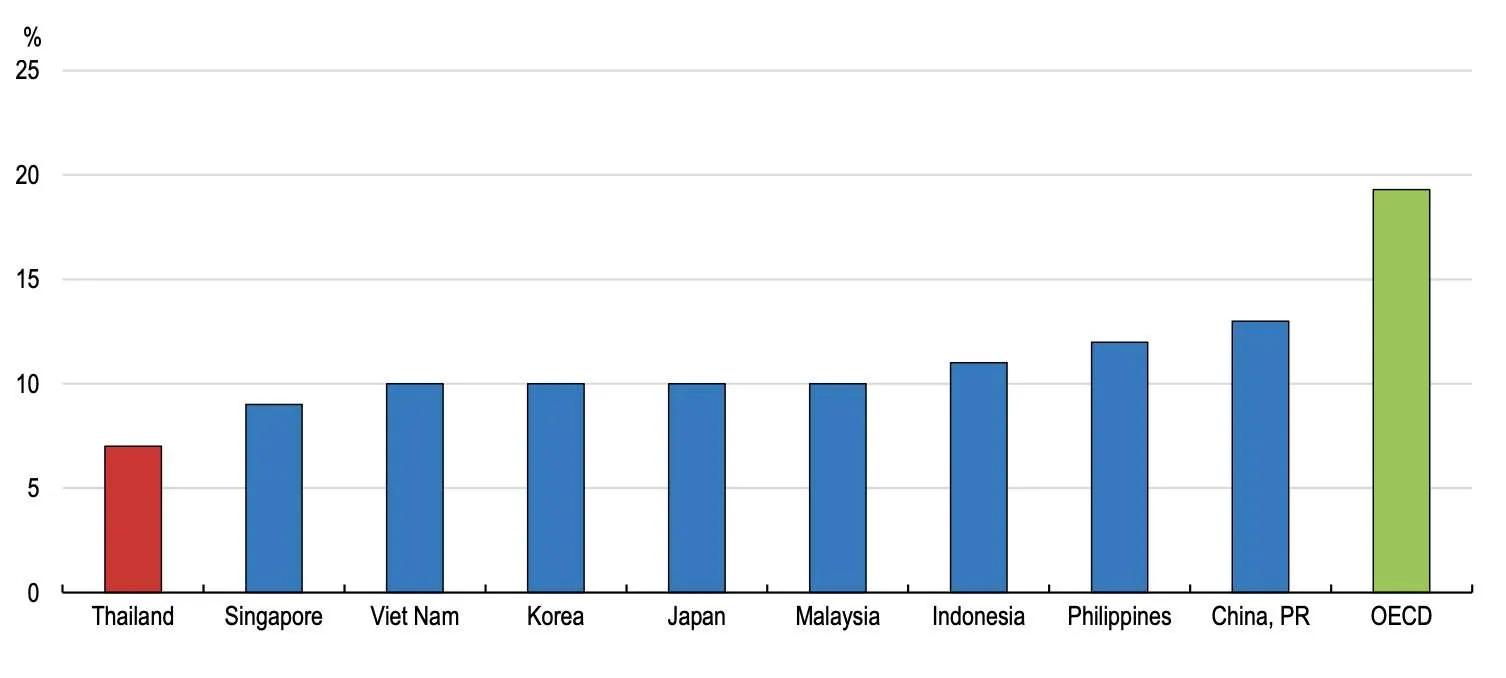

อัตราการเก็บภาษีมูลค่าเพิ่มของไทยยัง “ต่ำ”

ปัญหาเชิงโครงสร้างของ VAT ประเทศไทย

1) อัตราภาษี VAT ที่ต่ำ ทำให้รัฐจัดเก็บรายได้ได้น้อยกว่าศักยภาพ และเป็นอุปสรรคต่อการเสริมความแข็งแกร่งทางการคลัง ซึ่งปัญหานี้จะส่งผลต่อส่วนอื่นๆ และจะเป็นปัญหาที่สำคัญยิ่งขึ้น เพราะกระทบต่อค่าใช้จ่ายด้านสวัสดิการสังคม ค่าใช้จ่ายจากสังคมสูงวัย และการลงทุนภาครัฐในระยะยาว

2) การยกเว้น VAT หนึ่งในเหตุผลที่ฐานการเก็บภาษี VAT ของประเทศไทย “แคบ” มาจากการที่มี “การยกเว้น VAT” สำหรับสินค้าและการบริการจำนวนมาก ตัวอย่างสินค้าที่ได้รับการยกเว้นคือ สินค้าเกษตร หนังสือพิมพ์ นิตยาสาร บริการด้านการศึกษา วัฒนธรรม และการแพทย์ การขนส่งภายในประเทศ และอาหารที่ยังไม่ผ่านการแปรรูปเช่น เนื้อสัตว์ ปลา ไข่ ข้าว ผัก และผลไม้

ในความเป็นจริง การยกเว้น ไม่ใช่เรื่องปกติสำหรับการจัดเก็บภาษี VAT ที่เป็นมาตรฐานในกลุ่มประเทศ OECD

การปฏิบัติลักษณะนี้ทำให้เกิดผลกระทบ ผู้ประกอบการไม่ต้องเรียกเก็บ VAT จากผู้บริโภค แต่ไม่สามารถขอคืน VAT ที่จ่ายไปกับปัจจัยการผลิตได้ ก่อให้เกิด “VAT แฝง” หรือ Hidden VAT ต้นทุนที่ถูกซ่อนอยู่ในราคาสินค้า และทำให้โครงสร้างห่วงโซ่อุปทานขาดประสิทธิภาพและบิดเบือนการตัดสินใจทางเศรษฐกิจ

3) เกณฑ์รายได้การจด VAT ของประเทศไทยถือว่าสูงเมื่อเทียบกับกลุ่ม OECD เกณฑ์ปัจจุบัน เกณฑ์ในปัจจุบันกำหนดไว้ว่าผู้ประกอบการต้องจดทะเบียน VAT เมื่อรายได้เกิน 1.8 ล้านต่อปี

สิ่งที่ตามมาคือ มีประมาณ 30% ของสถานประกอบการที่อยู่ต่ำกว่าเกณฑ์ จึงไม่ได้อยู่ในระบบ VAT ส่งผลให้ฐานภาษี VAT แคบลงไปอีก ขณะนี้ รัฐบาลกำลังวางแผนที่จะปรับปรุงเกณฑ์การจดทะเบียน เพื่อดึงผู้ประกอบการรายย่อยเข้ามาในระบบมากขึ้น แต่การจดทะเบียนตามระเบียบเป็นขั้นตอนที่มีต้นทุนที่สูงสำหรับธุรกิจขนาดเล็ก ฉะนั้นรัฐควรมีมาตรการลดภาระด้านเอกสารและต้นทุนอื่นๆ

เพิ่มเงินสมทบประกันสังคม

ในกรณีของเงินสมทบประกันสังคม อัตราเงินสมทบที่ต่ำถือว่า “เหมาะสม” ในแง่มุมที่ว่าสัดส่วนของแรงงานนอกระบบในประเทศไทยนั้นมีสูงมาก และประเทศไทยยังมีจำนวนผู้ที่มีรายได้น้อยที่สูงเช่นกัน

แต่ในเวลาเดียวกัน การที่เพดานเงินสมทบในปัจจุบันต่ำทำให้เกิด “ช่องว่าง” ของรายได้ที่สามารถจัดเก็บได้จากผู้มีรายได้สูง และกลุ่มผู้มีรายได้สูงนั้นยังมีกิจกรรมนอกระบบน้อยกว่าด้วย ที่ผ่านมาฐานการจ่ายประกันสังคมสูงสุดอยู่ที่ 15,000 บาท และจำนวนเงินสมทบนี้จะไม่เพิ่มขึ้นเมื่อค่าจ้างรายเดือนเกิน 15,000 บาท โครงสร้างการจัดเก็บเงินสมทบลักษณะนี้ทำให้กระทบต่อรายได้กองทุนประกันสังคมตลอดมา

การศึกษาของ OECD พบว่าเพดานของประเทศไทยนั้นต่ำกว่าประเทศอื่น ๆ ในพื้นที่ตะวันออกเฉียงใต้อย่างมาก

ล่าสุด รัฐบาลมีกำหนดการปรับเพดานเงินสมทบเป็น 17,500 บาท เริ่มเดือนม.ค. 2569 เป็นต้นไป และมีการปรับขยายช่วงอายุของผู้ที่ต้องจ่ายเงินสมทบประกันสังคมจากเดิม 15–60 ปี เป็น 15–65 ปีด้วย การปรับโครงสร้างการเก็บเงินสมทบครั้งนี้หวังว่าจะช่วยลดภาระหนี้ได้บ้าง

สุดท้ายนี้ ถึงแม้ว่าการเพิ่มภาษีมูลค่าเพิ่มเป็น 10% จะเป็นช่องทางที่ช่วยรายได้ของภาครัฐได้ แต่ OECD ย้ำว่าภาครัฐต้องบริหารนโยบายและมาตรการการคลังอย่างรอบคอบ เพื่อให้ภาคประชาชนและธุรกิจขนาดเล็กปรับตัวได้ดีในช่วงเวลาเปลี่ยนผ่าน และเศรษฐกิจประเทศยังเจอกับภาวะชะลอตัวอยู่

ที่มา: OECD Economic Surveys: Thailand 2025

เนื้อหาที่เกี่ยวข้อง: