การเงินการคลัง

การเงินการคลัง

แรงกดดันจากความผันของเศรษฐกิจและความไม่แน่นอนทางการเมือง ส่งผลให้ดัชนีตลาดหุ้นไทย (SET Index) ในปี 68 ปรับตัวลดลงอย่างต่อเนื่องจนแตะระดับต่ำสุดรอบในหลายปีที่บริเวณ 1,000 จุด ถึงสองครั้ง แต่หลังจาก อนุทิน ชาญวีรกูล นายกรัฐมนตรี แถลงนโยบายต่อรัฐสภาเสร็จสิ้น เมื่อ 29-30 พ.ย. 68 ภารกิจแรกก็คือมุ่งหน้าไปที่ตลาดหลักทรัพย์แห่งประเทศไทย (SET) เพื่อหารือกับ สภาธุรกิจตลาดทุนไทย (FETCO) โดยมีเป้าหมายหลัก คือ การสร้างความเชื่อมั่นให้กับนักลงทุนและฟื้นฟูตลาดทุน

การไปเยือนตลาดหลักทรัพย์ของ “อนุทิน ชาญวีรกูล” เป็นที่แรก ๆ ไม่ใช่เรื่องแปลกใจนัก เพราะที่ผ่านมา นายกรัฐมนตรีของไทยในอดีตที่มาจากภาคธุรกิจ มักจะให้ความสำคัญกับตลาดทุนในอันดับต้น ๆ และดัชนีตลาดหลักทรัพย์มักจะใช้เป็น “ดัชนีการเมือง”ของผู้นำประเทศและรัฐบาล

แต่รัฐบาลของ “อนุทิน ชาญวีรกูล” มีเวลาการบริหารงานเพียงระยะเวลาสั้น ๆ ตามที่ประกาศไว้จะยุบสภาใน 4 เดือน ทำให้หน่วยงานด้านตลาดทุนเสนอแผนฟื้นฟูตลาดทุนไทยที่กำลังตกต่ำลง ทั้งจากปัญหาความเชื่อมั่นต่อกฏกติกาของตลาดหลักทรัพย์และพื้นฐานทางเศรษฐกิจของไทย แต่แผนเหล่านี้ส่วนมากเป็นเรื่องที่เคยพูด ๆ กันอยู่แล้วในแวดวงตลาดทุน ดังนั้นจึงไม่มีอะไรน่าประหลาดใจ ซึ่งไม่ว่าจะใช้คำว่า “Quick Big Win” ตามสโลแกนของทีมเศรษฐกิจหรือไม่ ผลสุดท้ายก็ต้องดูว่าแผนและมาตรการที่นำเสนอมากมา จะทำอะไรได้บ้าง

4 Quick Win ฟื้นตลาดทุนไทย

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กับตลาดหลักทรัพย์หลักทรัพย์แห่งประเทศไทย (ตลท.) และ สภาธุรกิจตลาดทุนไทย (FETCO) ได้จัดตั้งคณะทำงานพิจารณามาตรการปฏิรูปตลาดทุนไทย หรือชื่อว่า Taskforce เพื่อปรึกษาหารือร่วมกันหาทางออกในการฟื้นฟูตลาดหุ้นไทย

ผลที่ได้เบื้องต้นจากการหารือ คือ ชุดมาตรการสร้างเสน่ห์ตลาดหุ้นไทย ประกอบด้วย 4 มาตรการใหญ่ที่จะเป็นแนวทางฟื้นฟูตลาดทุนแบบเร่งด่วนตามนโยบาย Quick Big Win ของรัฐบาลใหม่ ได้แก่

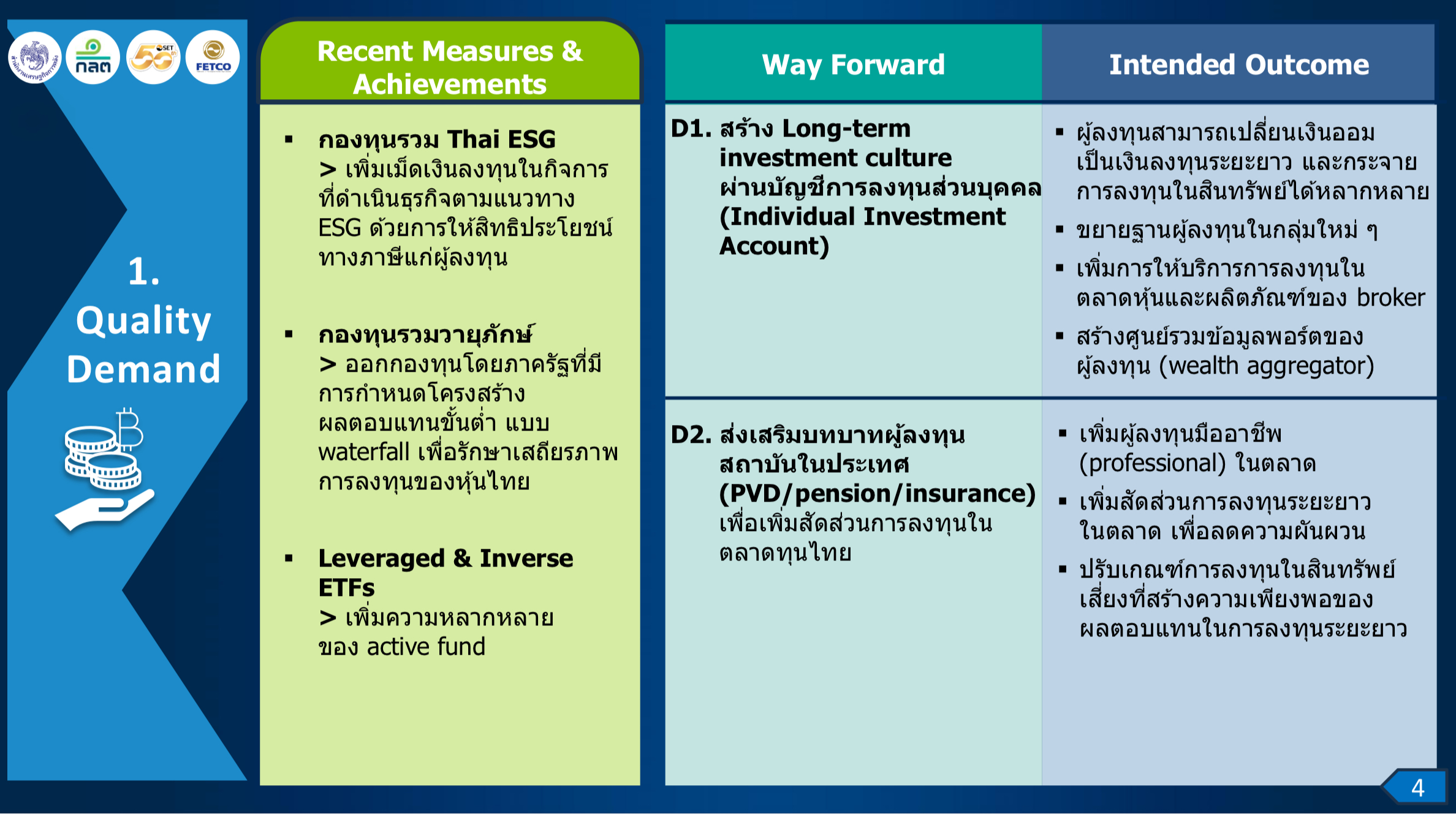

1.Quality Demand (นักลงทุนที่มีคุณภาพ) เป็นมาตรการที่จะดึงดูดนักลงทุนในประเทศเข้ามาลงทุนตลาดหุ้นไทยมากขึ้นในช่องทางเดิมที่มีอยู่แล้วในตลาดฯ คือ กองทุนร่วม Thai ESG กองทุนรวมวายุภักษ์ และกองทุนรวม Leveraged & Inverse ETFs (L&I ETFs) ด้วยกลยุทธ์

(1) การสร้างวัฒนธรรมการลงทุนระยะยาวผ่านบัญชีการลงทุนส่วนบุคคล (Individual Investment Account) เพื่อให้ผู้ลงทุนสามารถเปลี่ยนเงินออมเป็นเงินลงทุนระยะยาวและกระจายการลงทุนในสินทรัพย์ที่หลากหลาย มีการขยายฐานผู้ลงทุนกลุ่มใหม่ เพิ่มการให้บริการการลงทุนในตลาดหุ้นและผลิตภัณฑ์ของบริษัทหลักทรัพย์ รวมถึงสร้างศูนย์รวมข้อมูลพอร์ตของผู้ลงทุน (wealth aggregator)

(2) การส่งเสริมบทบาทผู้ลงทุนสถาบันในประเทศ เพื่อเพิ่มสัดส่วนการลงทุนในตลาดทุนไทย เช่น กองทุนสำรองเลี้ยงชีพ กองทุนเงินบำนาญ และกองทุนประกัน รวมถึงเพิ่มสัดส่วนการลงทุนระยะยาวในตลาด เพื่อลดความผันผวน และปรับเกณฑ์การลงทุนในสินทรัพย์เสี่ยง เพื่อสร้างผลตอบแทนมากขึ้นมาในระยะยาว

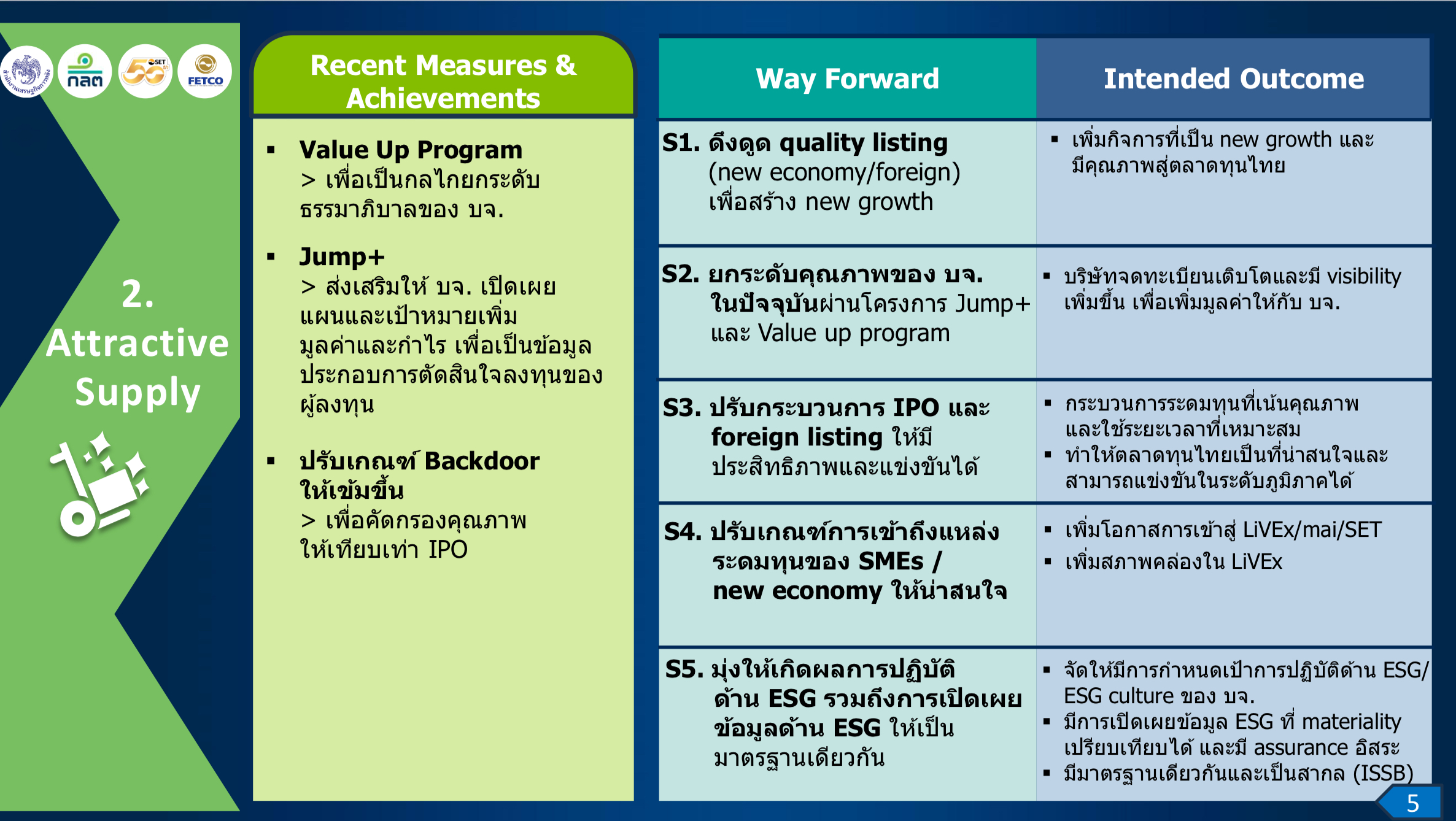

2.Attractive Supply (บริษัทจดทะเบียนที่มีศักยภาพ) ต่อยอดจากมาตรการเดิมที่มีอยู่แล้ว คือ โครงการ Value Up Program ส่งเสริมให้บริษัทจดทะเบียนสามารถเพิ่มมูลค่ากิจการให้เติบโตอย่างยั่งยืน โครงการ Jump+ ส่งเสริมให้บริษัทจดทะเบียนเปิดเผยแผนและเป้าหมายเพิ่มมูลค่าและกำไร เพื่อเป็นข้อมูลประกอบการตัดสินใจของผู้ลงทุน และการปรับเกณฑ์ Backdoor (การจดทะเบียนทางอ้อม) ให้เข้มข้นขึ้น

แนวทางที่จะดำเนินการต่อจากนี้ ได้แก่

- ดึงดูดกิจการที่มีศักยภาพและคุณภาพเข้าสู่ตลาดทุนไทย เพื่อสร้างการเติบโตธุรกิจใหม่

- การยกระดับคุณภาพของบริษัทจดทะเบียนในปัจจุบัน ผ่านโครงการ Jump+ และโครงการ Value Up Program

- ปรับขั้นตอนการออกและเสนอขายหุ้นให้กับประชาชนทั่วไปครั้งแรก (IPO) ให้มีประสิทธิภาพ รวมถึงทำให้ตลาดทุนไทยเป็นที่น่าสนใจและสามารถแข่งขันในระดับภูมิภาคได้

- ปรับปรุงเกณฑ์การเข้าถึงแหล่งระดมทุนของธุรกิจ SMEs และเศรษฐกิจใหม่ (New Economy) ให้น่าสนใจ โดยเพิ่มความสะดวกในการเข้าถึง ตลาดหลักทรัพย์ไลฟ์เอ็กซ์เช้นจ์ (LiVEx) ตลาดหลักทรัพย์ เอ็ม เอ ไอ (mai) ตลาดหลักทรัพยฯ (SET)

- จัดให้มีการกำหนดเป้าหมายการปฏิบัติด้าน ESG ของบริษัทจดทะเบียน กำหนดให้เปิดเผยข้อมูล ESG ที่เป็นประเด็นสำคัญ สามารถเปรียบเทียบและประเมินได้อิสระ เป็นไปตามมาตรฐานสากล (ISSB) และมุ่งผลให้เกิดการปฏิบัติจริง เพื่อดึงดูดผู้ลงทุน

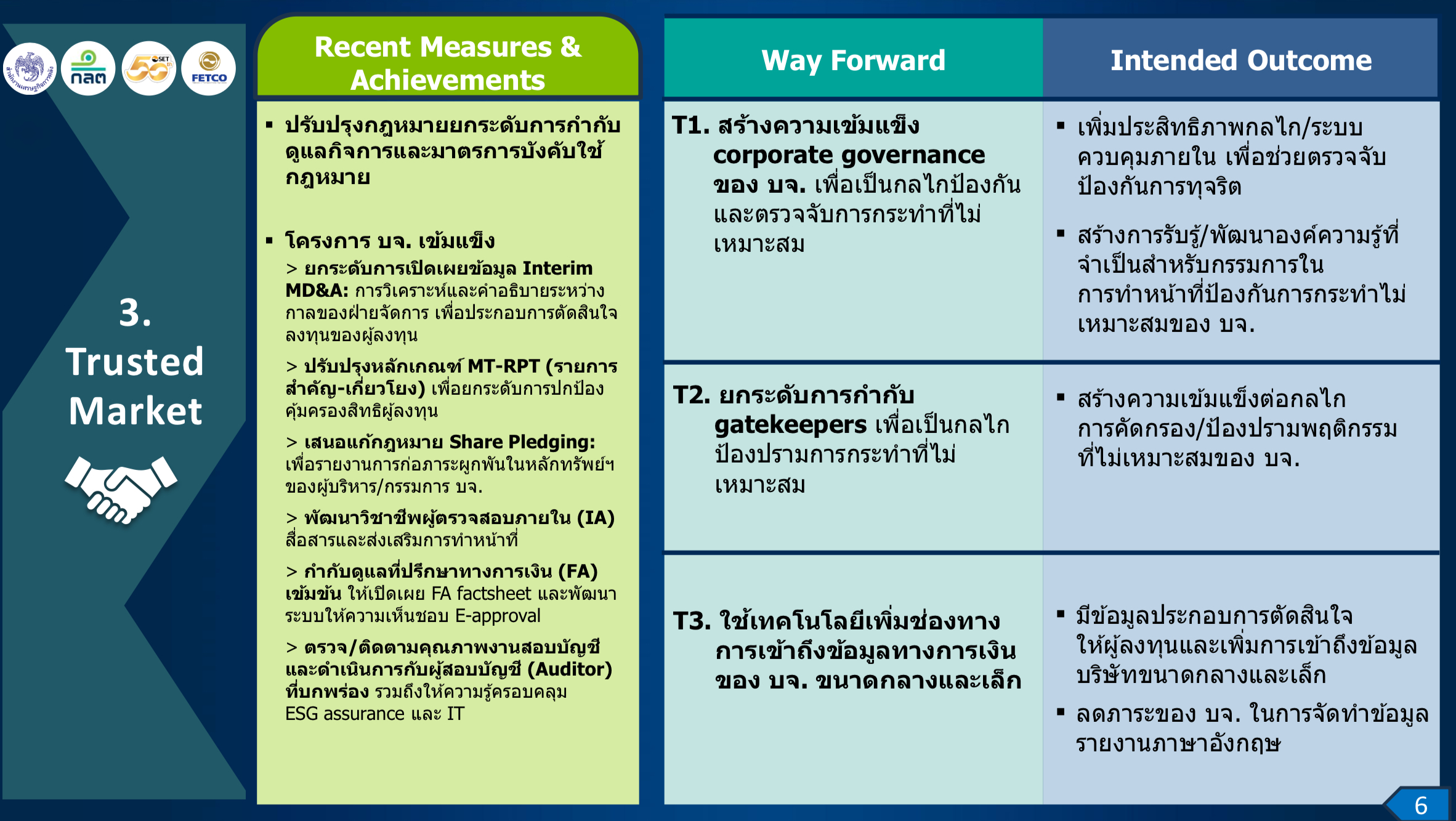

3.Trusted Market (ความเชื่อมั่นตลาดหุ้น) ที่ผ่านมามีการปรับปรุงกฎหมายยกระดับการกำกับดูแลกิจการและมาตรการบังคับใช้กฎหมาย รวมถึงทำโครงการสร้างความเข้มแข็งให้กับบริษัทจดทะเบียน เช่น ยกระดับการเปิดเผยข้อมูลรายงานการวิเคราะห์และคำอธิบายระหว่างกาลของฝ่ายจัดการ (Interim MD&A) ประกอบการตัดสินใจของผู้ลงทุน, ปรับหลักเกณฑ์ MT-RTP หรือรายการสำคัญ-เชื่อมโยง เพื่อยกระดับป้องกันคุ้มครองสิทธิผู้ลงทุน, เสนอแก้กฎหมายการจำนำหุ้น (Share pledging) เพื่อให้มีการรายงานการก่อหนี้ผูกพันธ์ในหุ้นของผู้บริหารและกรรมการบริษัทจดทะเบียน พัฒนาวิชาชีพผู้ตรวจสอบภายใน (IA) , กำกับดูแลที่ปรึกษาทางการเงิน (FA) ให้เข้มข้น โดยเปิดเผยรายงานข้อสรุปที่สำคัญ (FA Fact sheet) พัฒนาระบบให้ความเห็นชอบเอกสารแบบออนไลน์ (E-Approval), ตรวจและติดตามคุณภาพงานสอบบัญชี และดำเนินการกับผู้สอบบัญชีที่บกพร่องรวมถึงให้ความรู้ครอบคลุม ESG assurance และไอที (IT)

แนวทางที่จะทำเพิ่มเติมประกอบด้วย

- การสร้างความเข้มแข็งในการกำกับดูแลกิจการของบริษัทจดทะเบียนและการบังคับใช้กฎหมาย ด้วยการเพิ่มประสิทธิภาพระบบควบคุมภายใน เพื่อช่วยตรวจสอบป้องกันทุจริต สร้างการรับรู้และพัฒนาองค์ความรู้ที่จำเป็นสำหรับกรรมการใยการทำหน้าที่ป้องกันการกระทำไม่เหมาะสมของบริษัทจดทะเบียน

- ยกระดับการกำกับดูแลผู้ประกอบวิชาชีพในตลาดทุน (gatekeepers) เพื่อป้องปรามการกระทำที่ไม่เหมาะสม ด้วยการสร้างความเข้มแข็งในกลไกลการคัดกรองและป้องปรามพฤติกรรมที่ไม่เหมาะสมของบริษัทจดทะเบียน

- การใช้เทคโนโลยีเพิ่มช่องทางเข้าถึงข้อมูลทางการเงินของบริษัทขนาดกลางและเล็ก เพื่อให้มีข้อมูลประกอบการตัดสินใจให้ผู้ลงทุนและลดภาระของบริษัทจดทะเบียนในการทำข้อมูลรายงานภาษาอังกฤษ

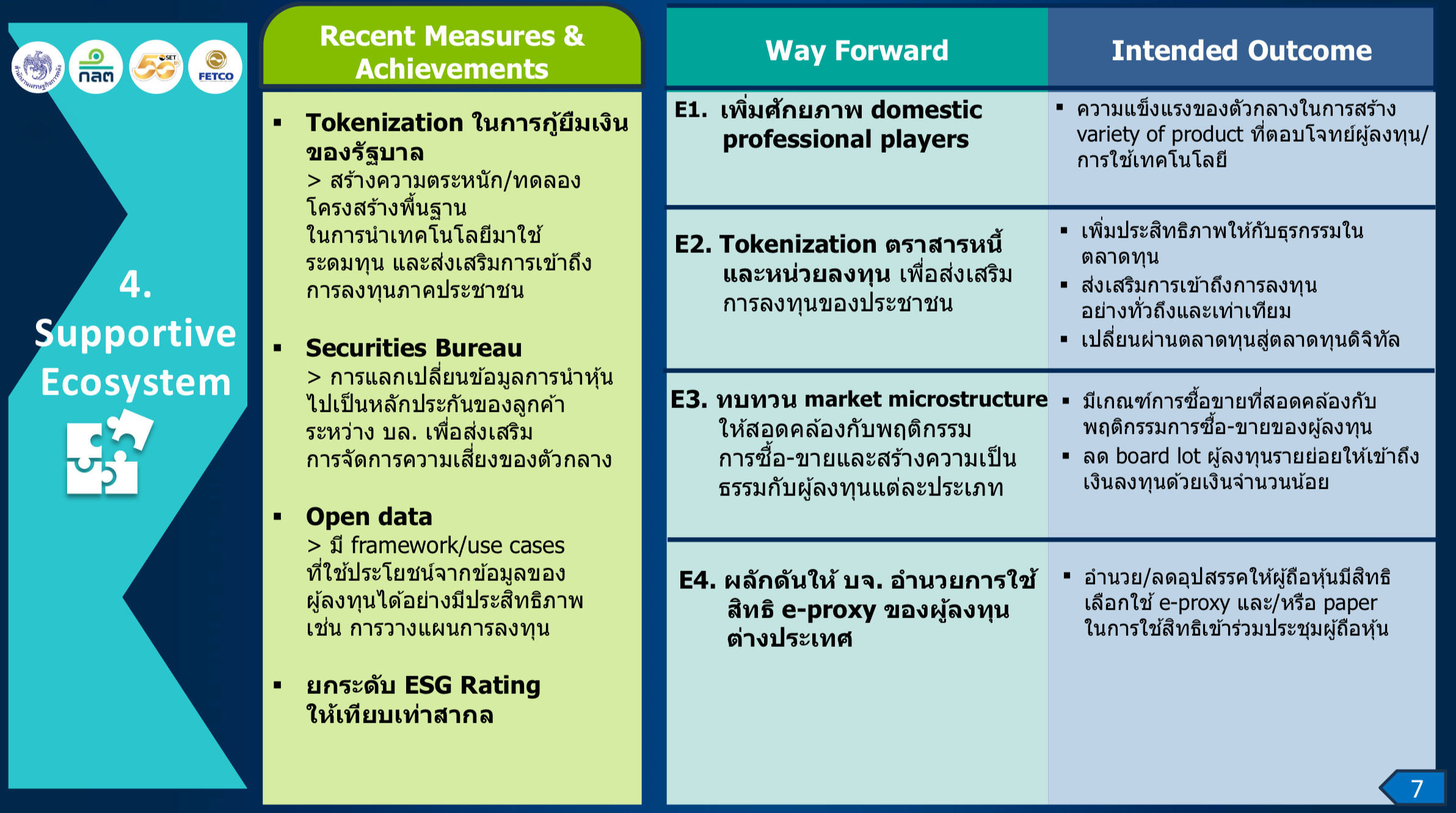

4.Supportive Ecosystem (ระบบนิเวศน์ที่เอื้ออำนวย) เป็นการทำโครงสร้างตลาดทุนให้ตอบโจทย์ที่ผู้ลงทุนในวงกว้างมากขึ้น โดยที่ผ่านมาหน่วยงานที่เกี่ยวข้อง มีการทำในเรื่องของแปลงโทเคนดิจิทัล (Tokenization) ในการกู้ยืมเงินของรัฐบาล, การแลกเปลี่ยนข้อมูลการนำหุ้นไปเป็นหลักประกันของลูกค้าระหว่างบริษัทหลักทรัพย์ (บล.) เพื่อส่งเสริมการจัดการความเสี่ยงของตัวกลาง, การทำข้อมูลเปิด (Open Data) ให้มีเครื่องมือที่ใช้ประโยชน์จากข้อมูลของผู้ลงทุน เช่น การวางแผนการลงทุน และสุดท้ายยกระดับผลการประเมินการดำเนินงานด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาลของบริษัท หรือ ESG Rating ให้เทียบเท่าสากล

แนวทางที่จะทำเพิ่มเติม ประกอบด้วย

- การเพิ่มศักยภาพของผู้ประกอบธุรกิจในตลาดทุนในการสร้างผลิตภัณฑ์การลงทุนที่หลากหลายตอบโจทย์ผู้ลงทุน

- นำเทคโนโลยีมาใช้เพื่อเพิ่มการเข้าถึงการลงทุนของผู้ลงทุนรายย่อยและเปลี่ยนผ่านตลาดทุนสู่ตลาดทุนดิจิทัล เช่น แปลงตราสารหนี้และหน่วยลงทุนให้อยู่ในรูปแบบโทเคนดิจิทัล (Tokenization)

- ทบทวนหลักเกณฑ์การซื้อขายให้สอดคล้องกับพฤติกรรมของผู้ลงทุน โดยมีเกณฑ์การซื้อขายที่สอดคล้องกับพฤติกรรมการซื้อขายของผู้ลงทุน และลดจำนวนหุ้นซื้อขายขั้นต่ำ (Board Lot) ให้ผู้ลงทุนรายย่อยเข้าถึงเงินลงทุนได้ด้วยเงินจำนวนน้อย

- ผลักดันให้บริษัทจดทะเบียนอำนวยความสะดวกผู้ลงทุนต่างชาติ สามารถใช้สิทธิ e-proxy (มอบฉันทะในการประชุมผู้ถือหุ้น) ได้สะดวกยิ่งขึ้น

ของเดิมต่อยอดใหม่

ทั้ง 4 มาตรการเร่งด่วนนี้ เป็นเพียงแนวทางเบื้องต้น ที่ทุกหน่วยงานในคณะงาน Taskforce จะต้องทำตามแผนของตนเองตามที่กำหนดไว้ ซึ่งหลังจากนี้จะมีการติดตามและผลักดันต่าง ๆ ผ่านคณะทำงานย่อย (Working Group) เพื่อเร่งขับทำให้เกิดผลเป็นรูปธรรมเร็วขึ้น แต่บางมาตรการจำเป็นต้องหารือกับหน่วยงานรัฐที่เกี่ยวก่อนด้วย เช่น เรื่องการให้สิทธิประโยชน์ทางภาษีกับนักลงทุน จะต้องหารือกับกระทรวงการคลัง หรือ การสนับสนุนให้ต่างชาติสามารถใช้สิทธิ e-proxy ก็จะต้องหารือกับกระทรวงพาณิชย์

อนงค์ บุษราตระกูล เลขาธิการ ก.ล.ต. อธิบายว่า ทุกมาตรการจะต้องเริ่มต้นจากเฟส 1 ก่อน เพื่อกำหนดแนวทางชัดเจน ส่วนในเฟสต่อไปก็จะมีการหารือกันอีกครั้ง ซึ่งจะต้องอยู่ภายใต้บริบทที่สามารถดำเนินการได้ เช่น การลงทุนระยะยาวผ่านบัญชีการลงทุนส่วนบุคคล หากจะให้สิทธิประโยชน์ก็ต้องอยู่ภายใต้บริบทรักษาวินัยทางการคลัง เป็นต้น ทั้งนี้ทุกหน่วยงานให้คำมั่นสัญญาว่าทุกมาตรการจะต้องทยอยออกเป็นแผนให้เห็นเบื้องต้นผ่านคณะทำงานย่อยภายใน 4 เดือน

ขณะนี้ไทยอยู่ในช่วงเวลาต้องอาศัยความกล้าในการสร้างความร่วมมือและผลักดัน โดยนำสิ่งที่มีอยู่แล้วสื่อสารไปถึงนักลงทุนทั้งในและต่างประเทศให้มีความมั่นใจที่จะเข้ามาลงทุนในตลาดทุนไทย

“เป็นมาตรการที่ต่อยอดจากสิ่งที่ทำกันอยู่ แล้วก็เป็นมาตรการที่ไม่สามารถที่จะสำเร็จได้ด้วยหน่วยงานเดียว ภาคเอกชนและหน่วยงานภาครัฐต้องร่วมมือกัน วันนี้เราก็เห็นความร่วมมือตรงนี้แล้ว สิ่งเหล่านี้ไม่ได้เป็นสิ่งที่อยู่บนกระดาษ เป็นสิ่งที่ทุกฝ่ายก็จะกำหนดเป็น KPI ที่ต้องไปทำให้มันเกิดขึ้น ซึ่งจะมีบางอันเชื่อว่าจะเห็น Quick win ร่วมกับตัวรัฐบาลใหม่ บางอันจะอยู่ในแผนของหน่วยงานที่เกี่ยวข้อง” เลขาธิการ ก.ล.ต. กล่าว

ตลาดหุ้นไทยกำลังถอยหลัง

จากข้อมูลเกี่ยวกับตลาดทุน ชี้ให้เห็นว่าตลาดหุ้นไทยมีความน่าสนใจจากนักลงทุนลดลงต่อเนื่อง

- มูลค่าตลาดหุ้น (Market cap) ไทย เทียบการเติบโตเศรษฐกิจ (GDP) เพิ่มสูงขึ้นเมื่อเทียบกับอาเซียนจาก 20% ในปี 43 มาอยู่ที่ 100% ในปี 67 แต่ปัจจุบันปรับตัวลดลงมาอยู่ที่ 75% ในครึ่งแรกของปี 68

- หุ้นไทยอยู่ในดัชนีความยั่งยืน (Sustainability Index) ติดอันดับต้น ๆ ของภูมิภาค แต่น้ำหนักหุ้นไทยใน MSCI Asia ex Japan ดัชนีที่สะท้อนการเคลื่อนไหวของราคาหุ้นบริษัทขนาดใหญ่และขนาดกลางในภูมิภาคเอเชีย (ยกเว้นญี่ปุ่น) กลับลดลง 44% ในช่วง 3 ปีที่ผ่านมา และมีจำนวนหุ้นในดัชนี MSCI ลดลงเกินครึ่งจาก 42 บริษัท เหลือ 19 บริษัทในช่วง 3 ปี

- มูลค่าการระดมทุนผ่าน IPO ชะลอตัวลงในช่วง 2 ปีที่ผ่านมา โดยเฉพาะจาก IPO บริษัทขนาดใหญ่และในอุตสาหกรรมเทคโนโลยี

- สภาพคล่อง (Turnover Ratio) ในตลาดหุ้นไทยจากที่เคยเป็นอับดับหนึ่งในกลุ่มอาเซียน ปัจจุบันตกลงมาอยู่อันดับสอง เป็นรองจากสิงคโปร์

- อัตราการจ่ายเงินปันผล (Payout Ratio) บริษัทจดทะเบียนไทยอยู่ที่ 66% เป็นหนึ่งในประเทศที่สูงที่สุดในภูมิภาค แต่อัตราส่วนราคาต่อมูลค่าทางบัญชี (Price to Book Ratio: P/B) ของไทย อยู่ในระดับต่ำที่ 1.1 เท่า และ อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (Return On Equity: ROE) อยู่ที่ระดับปานกลาง 6.8%

- นักลงทุนรายย่อยมีสัดส่วนมูลค่าซื้อขายที่สูงเมื่อเทียบกับในภูมิภาค แต่มีแนวโน้มลดลง ส่วนทางกับการออมเงินของภาคครัวเรือนไทยที่ยังเติบโต

ขณะที่ในระยะข้างหน้าไทยกำลังจะเผชิญความท้าทายหลายด้าน ทั้งจากความผันผวนเศรษฐกิจทั้งในและนอกประเทศ การแข่งขันของตลาดทุนในต่างประเทศและทางเลือกการลงทุนใหม่ ไทยมีธุรกิจอุตสาหกรรมที่เป็นแบบดั้งเดิมในสัดส่วนที่สูงถึง 80% ของทั้งหมด ความเชื่อมั่นของนักลงทุนจากปัญหาของผู้ทำผิดกฎตลาดหุ้นในอดีต ผลิตภัณฑ์และการใช้บริการของตัวกลางยังมีจำกัดและการเปลี่ยนแปลงของเทคโนโลยีหรือดิจิทัล เป็นต้น

“บางคนอาจจะกังวลว่าเศรษฐกิจเป็นข้อจำกัด แต่หลายอย่างที่เราทำเป็นการแก้กฎเกณฑ์ แก้กระบวนการ และก็วางกรอบใหม่ พวกนี้ไม่ต้องใช้เงินภาครัฐมากนัก และลักษณะนี้คิดว่าหลายสามารถดำเนินการได้เลย แค่วางกรอบให้เรียบร้อย วางสิทธิประโยชน์ต่าง ๆ ให้เรียบร้อย อีกอันที่เราอยากดำเนินการในช่วง 4 เดือน ก็คือเรื่องของการ กิโยติน กฎเกณฑ์ต่าง ๆ” กอบศักดิ์ ภูตระกูล ประธานกรรมการ FETCO กล่าว

เนื้อหาที่เกี่ยวข้อง: