การค้าการลงทุน

การค้าการลงทุน

ที่ประชุมคณะกรรมการยานยนต์ไฟฟ้าแห่งชาติ ที่มี เอกนิติ นิติทัณฑ์ประภาศ รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง เป็นประธาน เห็นชอบการปรับปรุงมาตรการส่งเสริมยานยนต์ไฟฟ้า ทั้ง EV3 และ EV3.5 เพื่อให้สอดคล้องกับสถานการณ์ตลาดของโลกและของประเทศไทย โดยแบ่งเป็น 2 กลุ่ม คือ

ปรับปรุงมาตรการเพื่อเพิ่มความยืดหยุ่นในการส่งเสริมอุตสาหกรรมยานยนต์ไฟฟ้า ประกอบด้วย

1) ขยายเวลาการจดทะเบียนยานยนต์ไฟฟ้าที่ผลิตในประเทศ ภายใต้มาตรการ EV3 และ EV3.5 จากเดิมที่จะต้องจดทะเบียนให้แล้วเสร็จภายในเดือนธันวาคม 2568 และ 2570 ตามลำดับ ขยายเวลาเป็นภายในเดือนมกราคมของปีถัดไป เพื่อช่วยให้ยานยนต์ไฟฟ้าที่จำหน่ายในช่วงปลายปี สามารถจดทะเบียนกับกรมการขนส่งทางบกให้ทันภายในกำหนด

2) กำหนดเงื่อนไขในการจ่ายเงินอุดหนุนเพิ่มเติม โดยหากผู้ประกอบการผลิตได้ล่าช้ากว่าแผน กรมสรรพสามิตจะชะลอการจ่ายเงินอุดหนุนจนกว่าจะดำเนินการได้ตามแผน เพื่อป้องกันความเสี่ยงจากการที่ผู้ประกอบการไม่สามารถผลิตชดเชยได้ตามเงื่อนไขที่กำหนด

3) ปรับปรุงเงื่อนไขการขยายเวลาผลิตชดเชยภายใต้มาตรการ EV3 ให้มีความยืดหยุ่นมากขึ้น เพื่อให้สอดคล้องกับข้อเท็จจริงของภาคธุรกิจ โดยอนุญาตให้ผู้เข้าร่วมมาตรการ EV3 สามารถเพิ่มรายชื่อโรงงานอุตสาหกรรมที่เป็นคู่สัญญาในมาตรการ EV3.5 เข้ามาในสัญญา EV3 ได้ ซึ่งจะช่วยเพิ่มโอกาสให้ผู้ประกอบการสามารถดำเนินการผลิตชดเชยตามกรอบเวลาที่กำหนด

4) ขยายเวลาการผ่อนผันการนับมูลค่าวัตถุดิบที่ได้ถิ่นกำเนิดในประเทศไทย สำหรับเซลล์แบตเตอรี่จากต่างประเทศ จากเดิมสิ้นสุดปี 2568 ออกไปอีก 6 เดือน จนถึงสิ้นเดือนมิถุนายน 2569 โดยในช่วงที่ขยายเวลา ให้ปรับลดสัดส่วนมูลค่าของเซลล์แบตเตอรี่จากต่างประเทศเป็นวัตถุดิบที่ผลิตในประเทศได้ไม่เกิน 10% จากเดิมที่ให้นับได้ไม่เกิน 15% ของราคายานยนต์ไฟฟ้าหน้าโรงงาน เพื่อให้เป็นไปตามเกณฑ์ของเขตปลอดอากร (Free Zone) หรือเขตประกอบการเสรี โดยผู้ขอรับการผ่อนผันต้องเสนอแผนการจัดหาชิ้นส่วนในประเทศที่ชัดเจน และจะถูกระงับการจ่ายเงินอุดหนุนตามมาตรการ EV3 และ EV3.5 ในระหว่างที่ได้รับการผ่อนผัน

5) กำหนดวิธีปฏิบัติและแนวทางดำเนินการสำหรับมาตรการสนับสนุนการผลิตรถยนต์ HEV 3 ด้าน ได้แก่

- ด้านการปล่อย CO2ผู้ผลิตต้องผ่านการทดสอบและรับรองค่าการปล่อยคาร์บอนไดออกไซด์ตามเกณฑ์ที่กำหนด พร้อมแสดงข้อมูลผ่านระบบ ECO Sticker

- ด้านการใช้ชิ้นส่วนที่ผลิตหรือประกอบในประเทศ ต้องมีการใช้ชิ้นส่วน HEV ที่มีมูลค่าสูงหรือปานกลางที่ผลิตในประเทศ ตามเงื่อนไขที่กำหนด และมีการใช้แบตเตอรี่ที่มีการผลิตอย่างน้อยในระดับ Pack Assembly ในประเทศ มีโรงงานที่มีสาระสำคัญของการผลิตและรักษากำลังผลิตของเครื่องจักร มีโรงงานประกอบเครื่องยนต์ที่ผลิตหรือใช้ชิ้นส่วนสำคัญในประเทศ 4 ใน 5 ชิ้น หรือมีสัดส่วนการใช้ชิ้นส่วนภายในประเทศ 40% ตามวิธีคำนวณและเงื่อนไขของกระทรวงอุตสาหกรรม มีการตั้งศูนย์วิจัยและพัฒนา หรือมีการจ้างแรงงานไทยไม่น้อยกว่า 75% ของคนทำงานในสำนักงาน

- ด้านความปลอดภัยและระบบ ADAS ผู้ผลิตต้องนำรถเข้าทดสอบการทำงานของระบบช่วยขับขี่อัจฉริยะ (ADAS) ที่ศูนย์ทดสอบ ยานยนต์และยางล้อแห่งชาติ (ATTRIC) ครอบคลุมการทดสอบทั้ง 4 กลุ่ม ได้แก่ Car-to-Car Rear Stationary, Lane Keeping, ระบบเตือนการออกนอกช่องจราจร (LDW) และระบบตรวจจับจุดบอด (BSD)

ปรับปรุงมาตรการเพื่อลดหรือป้องกันปัญหาการผลิต ล้นตลาดในประเทศ (Oversupply)

- ปรับปรุงเงื่อนไขการนับจำนวนการผลิตชดเชย โดยในส่วนของการผลิตชดเชยเพื่อส่งออก ให้นับ การส่งออก 1 คัน เป็นการผลิตชดเชย 1.5 คัน เพื่อจูงใจให้ผู้ประกอบการส่งออกเพิ่มเติม และป้องกันปัญหา การผลิตล้นตลาดในประเทศ (Oversupply) ซึ่งจะกระทบต่อตลาดรถยนต์โดยรวม รวมถึงขยายเวลาให้ส่งออกและส่งหลักฐานการส่งออกได้ถึงวันที่ 30 มิถุนายนปีถัดไป

- เพิ่มทางเลือกในการออกจากมาตรการ EV3 และ EV3.5 สำหรับรถยนต์ไฟฟ้าที่นำเข้ามาจำหน่ายแล้ว แต่ยังไม่ได้รับเงินอุดหนุน ให้สามารถจ่ายส่วนต่างภาษีสรรพสามิตที่ได้รับการลดหย่อนคืน พร้อมเบี้ยปรับ และเงินเพิ่ม เพื่อลดยอดที่ต้องนำไปคำนวณการผลิตชดเชยยอดจดทะเบียนยานยนต์ไฟฟ้าเติบโตสวนกระแส

ยอดจดทะเบียน EV 9 เดือนปี 68 ยังโต

ในช่วง 9 เดือน ปี 2568 (ม.ค.-ก.ย.) มียอดจดทะเบียนยานยนต์ไฟฟ้าเติบโตต่อเนื่อง โดยเฉพาะ BEV ที่เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนมากถึง 59% จำนวน 87,112 คัน และมียอดจดทะเบียนยานยนต์ไฟฟ้า ตามที่ได้รับสิทธิตามมาตรการ EV3 และ EV3.5 สะสมรวม 238,183 คัน โดยมีผู้ประกอบการที่เข้าร่วมมาตรการ EV3 รวม 32 บริษัท และมาตรการ EV3.5 รวม 11 บริษัท

ในเดือนตุลาคม 2568 บีโอไอส่งเสริมการลงทุนในอุตสาหกรรมยานยนต์ไฟฟ้า และอุตสาหกรรมที่เกี่ยวข้องไปทั้งสิ้น 1.4 แสนล้านบาท ครอบคลุมทั้งการผลิตยานยนต์ไฟฟ้า แบตเตอรี่ และชิ้นส่วนสำคัญ สถานีชาร์จไฟฟ้า และสถานีสับเปลี่ยนแบตเตอรี่ อาทิ กิจการผลิตรถยนต์ BEV 21 โครงการ เงินลงทุนรวม 40,449 ล้านบาท กิจการผลิตแบตเตอรี่ 54 โครงการ เงินลงทุนรวม 79,473 ล้านบาท กิจการผลิตชิ้นส่วนสำคัญอื่น ๆ เช่น Traction Motor, BMS DCU, Inverter, On-board Charger 45 โครงการ เงินลงทุนรวม 10,002 ล้านบาท กิจการสถานีบริการอัดประจุไฟฟ้าและสถานีสับเปลี่ยนแบตเตอรี่ (Battery swapping) 32 โครงการ เงินลงทุนรวม 6,066 ล้านบาท

การปรับปรุงมาตรการครั้งนี้ เพื่อเพิ่มความยืดหยุ่นให้สอดคล้องกับสถานการณ์โลก และรักษาเสถียรภาพของตลาดภายในประเทศ นอกจากนี้ การเติบโตของ EV กำลังสร้างดีมานด์ใหม่ให้ผู้ผลิตชิ้นส่วนไทย และเพิ่มบทบาทของประเทศไทยในห่วงโซ่อุปทานยานยนต์โลก

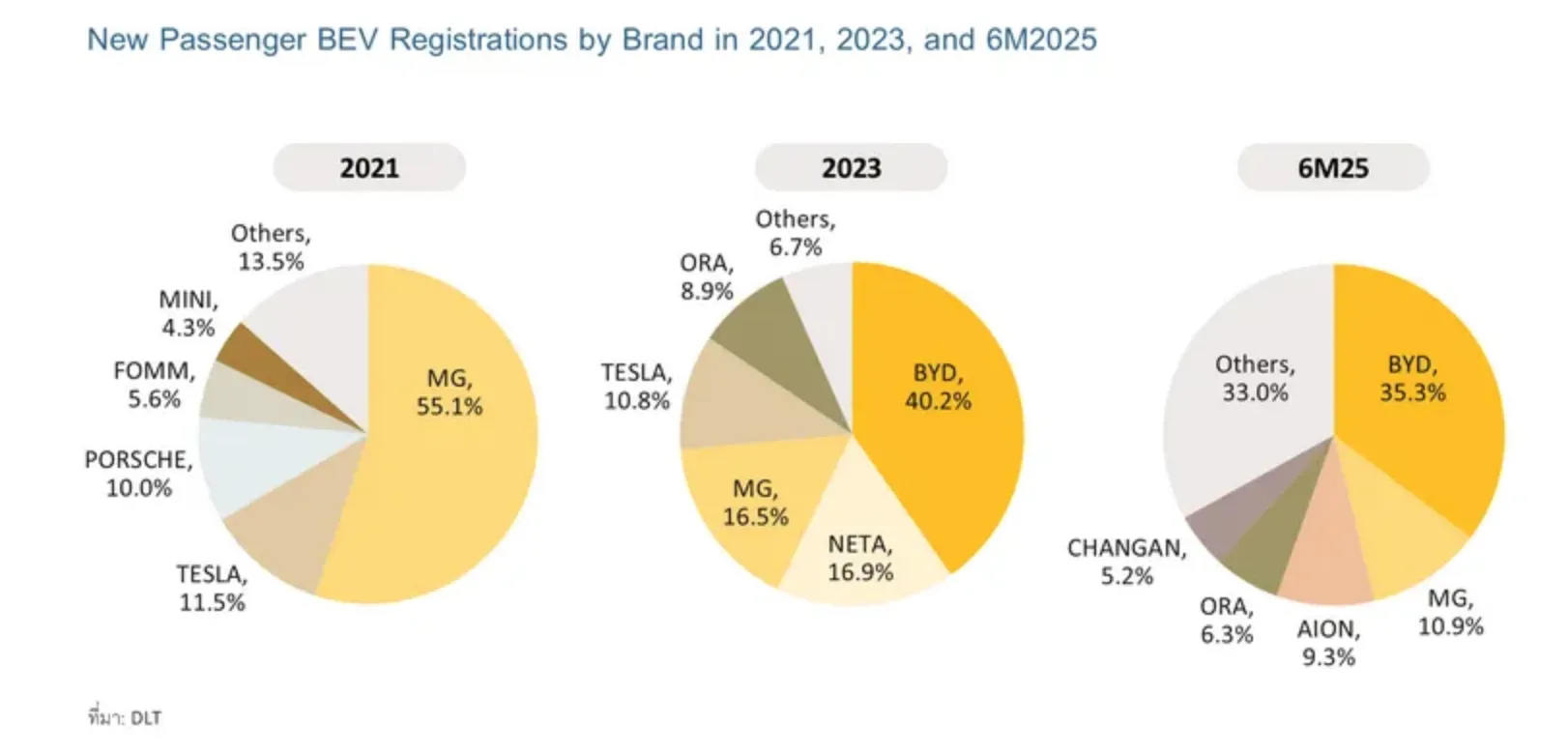

ส่วนแบ่งตลาดแยกตามแบรนด์

สงครามราคารถ EV ยังไม่จบ

วิจัยกรุงศรี ระบุว่าสงครามราคารถยนต์ไฟฟ้า (EV) ในไทยเริ่มตั้งแต่ 2565 เนื่องจากการแข่งขันในตลาดที่รุนแรงขึ้น ทำให้บริษัทผู้ผลิต EV ต้องลดต้นทุนการผลิตเพื่อให้ยังสามารถทำกำไรได้ แม้การลดราคาจะมีเป้าหมายเพื่อกระตุ้นยอดขาย EV แต่ในตลาด EV ของไทยปี 2567 กลับให้ผลลัพธ์ตรงข้าม เนื่องจากผู้บริโภคบางส่วนเชื่อว่า EV เป็นสินค้าที่ “ซื้อก่อน เจ็บก่อน” และกังวลว่าบริษัทรถยนต์อาจลดราคาลงอีกในอนาคต

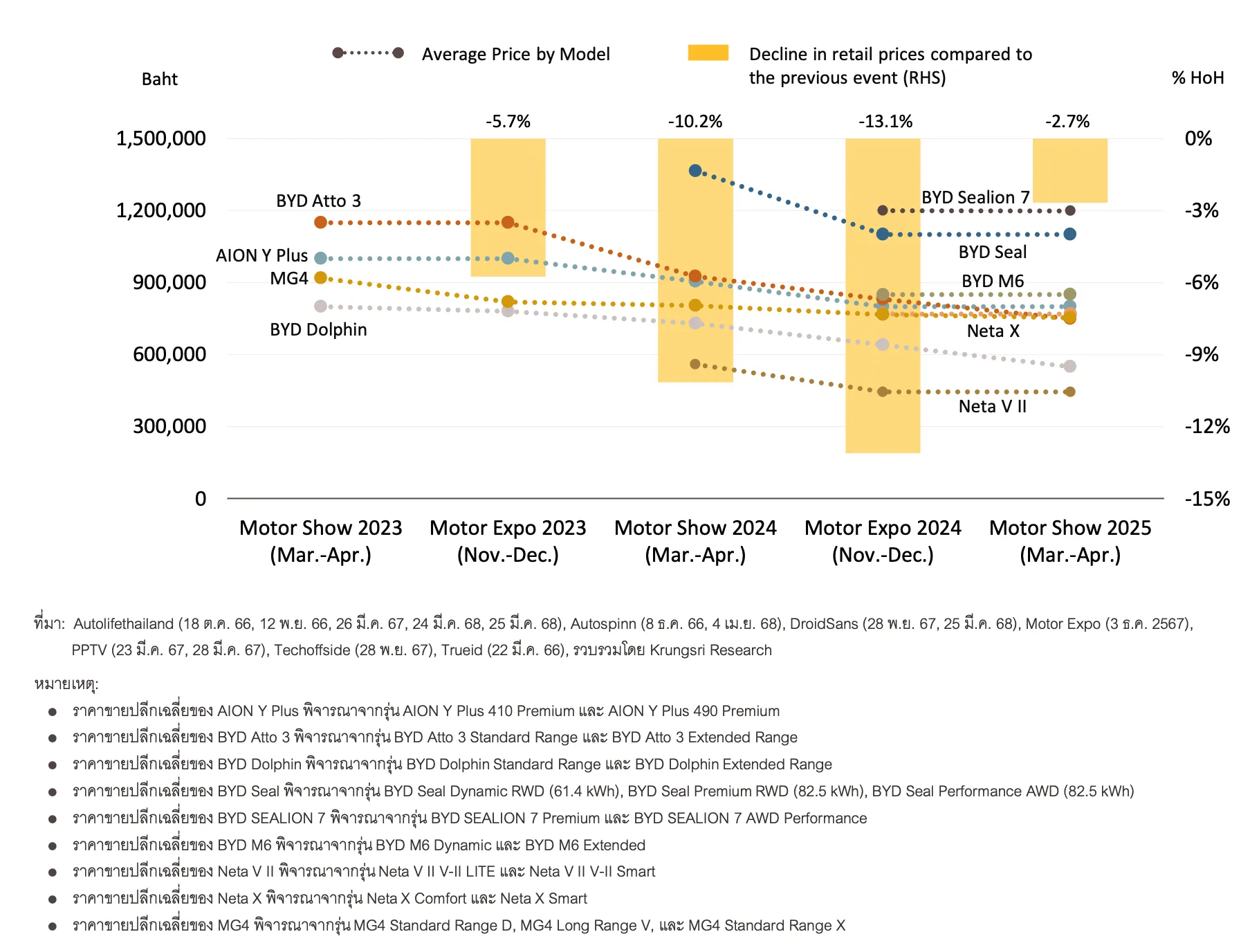

แต่การแข่งขันของตลาด EV ในไทยเริ่มแสดงสัญญาณชะลอลงในช่วงต้นปี 2568 ซึ่งเห็นได้จากราคา EV ที่เริ่มทรงตัวในงาน Motor Show 2025 (มีนาคม-เมษายน 2568) โดยวิจัยกรุงศรีฯ คาดว่า สงครามราคา EV ในไทยอาจยังคงดำเนินต่อไปในปี 2568 เนื่องจากแรงกดดันจากการแข่งขันของตลาด EV ในระดับโลกที่ยังอยู่ในระดับปานกลางค่อนสูง

นอกจากนี้ยังมีค่ายรถยนต์ EV รายใหญ่ที่ต้องเร่งระบายสต็อคบางส่วน เพื่อแก้ไขปัญหาสภาพคล่องทางการเงิน แต่สงครามราคาจะเริ่มชะลอลงในช่วงปี 2569-2570 โดยมีปัจจัยหนุนจาก

- ต้นทุนการผลิตที่จะเพิ่มขึ้นจากการผลิตชดเชยภายใต้มาตรการ EV 3.0 และ EV 3.5

- ราคารถยนต์นั่ง BEV ที่ต่ำกว่ารถเครื่องยนต์สันดาป (ICE) ทำให้บริษัทรถยนต์ไฟฟ้าไม่จำเป็นต้องใช้โปรโมชันแรงเพื่อแย่งชิงส่วนแบ่งตลาดเหมือนช่วงที่ผ่านมา

ราคารถยนต์ไฟฟ้าจากงานมอเตอร์โชว์ตั้งแต่ปี 2023-2025

รายใหม่เข้าตลาดเพิ่มขึ้น

ในช่วงที่ผ่านมา นโยบายสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าผ่านมาตรการ EV 3.0 และ EV 3.5 มีบทบาทสำคัญที่ช่วยกระตุ้นยอดขาย EV ในไทย และดึงดูดให้ผู้ผลิต EV รายใหม่เข้ามาตั้งฐานการผลิต หรือนำ EV รุ่นใหม่เข้ามาจำหน่าย ทำให้ส่วนแบ่งตลาด EV กระจายไปยังผู้เล่นรายใหม่มากขึ้น

การแข่งขันของตลาด EV ในช่วงปี 2565-2566 ภายใต้มาตรการ EV 3.0 มาตรการดังกล่าวให้การสนับสนุนตลาด EV ในไทยผ่านเงินอุดหนุนรถยนต์นั่ง BEV สูงสุดถึง 1.5 แสนบาทต่อคัน และมาตรการทางภาษีอื่นๆ ที่เกี่ยวข้อง ทำให้ยอดจดทะเบียนรถยนต์นั่ง BEV เพิ่มขึ้นเฉลี่ยปีละ 524.2% (จาก 1,943 คัน ในปี 2564 เป็น 75,715 คัน ในปี 2566) และทำให้การแข่งขันของตลาด EV ในไทยเพิ่มขึ้น โดยมีค่ายรถยนต์รายใหม่นำ EV เข้ามาจำหน่าย

การแข่งขันของตลาด EV ในช่วงปี 2567-2568 ภายใต้มาตรการ EV 3.5 มาตรการดังกล่าวหนุนให้ยอดจดทะเบียนรถยนต์นั่ง BEV เติบโตต่อเนื่อง โดยในช่วง 6 เดือนแรกของปี 2568 เพิ่มขึ้น 52.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (55,818 คัน) โดยค่ายรถยนต์ EV แบรนด์ใหม่ที่เข้ามาทำตลาดในไทยตลอดจนค่ายเดิมที่ยังครองส่วนแบ่งตลาดไม่มาก สามารถขยายส่วนแบ่งตลาดเพิ่มขึ้นในช่วงเวลาดังกล่าว อาทิ AION และ CHANGAN ที่มีส่วนแบ่งตลาดเพิ่มขึ้นเป็น 9.3% และ 5.2% ของยอดจดทะเบียนรถยนต์นั่ง BEV ทั้งหมด ตามลำดับ

ส่วนทางกับผู้เล่นรายเดิมบางส่วนที่เริ่มมีส่วนแบ่งตลาดลดลง อาทิ BYD ส่วนแบ่งตลาดลดลงมาที่ 35.3% MG อยู่ที่ 10.9% และ ORA อยู่ที่ 6.3% ทำให้การแข่งขันของตลาดรถยนต์นั่ง BEV ในไทยเพิ่มขึ้น

ปี 2568-2570 ใครแพ้คัดออก?

วิจัยกรุงศรี ระบุว่าตลาด EV ในจีนที่แข่งขันกันรุนแรง และส่งผลต่อตลาดรถยนต์ทั่วโลกเนื่องจากผู้ผลิต EV จากจีนต้องระบายอุปทานส่วนเกิน เป็นที่มาของสงครามราคา EV ที่แพร่กระจายไปทั่วโลก รวมถึงประเทศไทยที่ยอดขายรถยนต์นั่ง BEV หดตัวในช่วงครึ่งหลังของปี 2567 และผู้ผลิต EV ชะลอการผลิตออกไป

ทั้งนี้ เพื่อหาคำตอบว่า “สงครามราคา EV ในไทย จะสิ้นสุดเมื่อใด?” เราสามารถวิเคราะห์จากปัจจัยภายนอกและภายในที่จะส่งผลต่อราคา EV ในไทย ดังต่อไปนี้

เมื่อวิเคราะห์ปัจจัยภายนอกจากการแข่งขันของตลาด EV ทั่วโลกผ่านกรอบการวิเคราะห์ Porter’s Five Forces Analysis พบว่า การแข่งขันของตลาด EV ทั่วโลกยังคงอยู่ในระดับกลางค่อนสูง โดยมีรายละเอียดดังนี้

การแข่งขันระหว่างคู่แข่งปัจจุบัน (Industry Rivalry) อยู่ในระดับสูง เนื่องจากตลาด EV ทั่วโลกยังคงมีผู้ผลิต EV จำนวนมากที่ยังดำเนินธุรกิจอยู่ อย่างไรก็ตาม ในอนาคต การแข่งขันระหว่างผู้ผลิตเริ่มมีแนวโน้มทุเลาลง เป็นผลจากปัจจัยหนุน ได้แก่

- มูลค่าการลงทุนในการผลิต EV และซัพพลายเชนที่เกี่ยวข้องทั่วโลกเริ่มลดลงในช่วงปี 2567-2568

- ผู้ผลิตขนาดเล็กจำนวนมากปิดกิจการของในช่วงที่ผ่านมา

- แนวโน้มที่ค่ายรถยนต์ EV บางค่ายเริ่มประสบปัญหาทางการเงินจนนำไปสู่การปิดกิจการ สอดคล้องกับความเห็นของประธานบริษัท Chongqing Chanan Automobile ที่คาดว่าในช่วงปี 2569-2571 ผู้ผลิตในจีนราว 60-70% อาจไม่สามารถอยู่รอดในตลาดต่อไปได้

นอกจากนี้ He Xiaopeng ซึ่งเป็นประธานเจ้าหน้าที่บริหารของ XPeng Motors คาดว่าในช่วงปี 2568-2570 จะเป็นช่วง “Elimination Round“ หรือ “การแข่งขันแบบคัดออก” ของอุตสาหกรรม EV

คาดรายใหม่เข้าตลาดลดลง

ภัยคุกคามจากผู้เล่นรายใหม่ (Threat of New Entrants) อยู่ในระดับปานกลาง แม้จะมีผู้ผลิต EV หน้าใหม่จำนวนมากในช่วงก่อนหน้า แต่คาดว่าตลาด EV นับจากนี้ไปจะมีผู้ผลิต EV รายใหม่น้อยลง เนื่องจาก

- Profit Margin ที่ลดลงต่อเนื่องจากสงครามราคาที่เริ่มตั้งปี 2565 จนเสี่ยงต่อการขาดทุน

- การเติบโตที่เริ่มชะลอลงของยอดขาย EV ทั่วโลก

- แนวโน้มการ Phase off ของนโยบายสนับสนุนรถยนต์นั่งไฟฟ้าในบางประเทศ เนื่องจากมีผู้ผลิต EV จำนวนมากและตลาด EV ที่เริ่มเติบโตชะลอลง

ภัยคุกคามจากสินค้าหรือบริการทดแทน (Threat of Substitutes) อยู่ในระดับปานกลาง แม้การเปลี่ยนผ่านสู่การใช้รถยนต์พลังงานสะอาดที่มีแนวโน้มเร่งตัวขึ้นในอนาคต ทำให้ผู้บริโภคมีแนวโน้มที่เปลี่ยนจากรถยนต์ ICE ไปสู่ BEV เพิ่มขึ้น แต่รถยนต์ HEV และ PHEV ยังคงเป็นยานพาหนะที่ได้รับความนิยมสูงในช่วงเปลี่ยนผ่านของอุตสาหกรรมยานยนต์ไฟฟ้า และทำให้ยอดขาย BEV ยังคงเติบโตจำกัด

มาตรการ EV 3.0-EV 3.5 ช่วนหนุนยอดขายในประเทศ

เมื่อวิเคราะห์ปัจจัยภายในประเทศ พบว่า ปัจจัยด้านต้นทุนการผลิตและราคา จะหนุนให้ค่ายรถยนต์ชะลอการปรับลดราคา EV ในอนาคต ดังนี้

ต้นทุนการผลิต มีแนวโน้มเพิ่มขึ้นตามการเพิ่มขึ้นของการผลิตชดเชย EV ในไทย ภายใต้ข้อกำหนดของมาตรการ EV 3.0 และ EV 3.5 จะหนุนให้สัดส่วนยอดขาย EV ที่ผลิตในประเทศมีเพิ่มขึ้น โดย EV ที่ผลิตในไทยคาดว่าจะมีต้นทุนสูงกว่า EV ที่ผลิตในจีนและนำเข้ามาจำหน่ายในช่วงปี 2565-2568 เนื่องจากตลาดในประเทศที่มีขนาดเล็กกว่า และอุปสงค์ในตลาดส่งออกยังมีไม่มาก ทำให้รถยนต์ EV ที่ผลิตในไทยยังไม่สามารถสร้างข้อได้เปรียบด้าน Economies of Scale ที่ทัดเทียมกับ EV สัญชาติจีนที่ผลิตในปริมาณมหาศาล

นอกจากนี้ ตามข้อกำหนดจากมาตรการ EV 3.0 และ EV 3.5 รถยนต์ EV ที่ผลิตในไทยต้องใช้ชิ้นส่วนที่ผลิตในประเทศ ซึ่งปัจจุบันมีต้นทุนสูงกว่าจีนประมาณ 10-15% จึงเป็นข้อจำกัดสำคัญของค่ายรถยนต์หากต้องการปรับลดราคา EV ในช่วง 2-3 ปีข้างหน้า ขณะเดียวกัน การปรับหลักเกณฑ์การผลิตยานยนต์ไฟฟ้าชดเชยตามมาตรการ EV 3.0 และ EV 3.5 โดยผลิตรถยนต์นั่ง BEV 1 คันสำหรับส่งออก ให้นับเป็นการผลิตชดเชย 1.5 คัน จะกระตุ้นให้ค่ายรถยนต์มุ่งผลิตเพื่อส่งออกมากขึ้น และลดความเสี่ยงจากอุปทานล้นเกินของ EV ที่ผลิตในไทยที่อาจนำไปสู่สงครามราคา EV รอบถัดไปได้

ระดับราคารถยนต์นั่ง BEV ในไทย ที่มีแนวโน้มลดลง โดยเฉพาะ BEV สัญชาติจีน ตั้งแต่ปี 2567 เป็นต้นมา ทำให้ผู้บริโภคมีทางเลือกมากขึ้น และมีแนวโน้มจะซื้อรถยนต์นั่ง BEV ทำให้ค่ายรถยนต์ไฟฟ้าไม่ต้องเร่งกระตุ้นยอดขายด้วยโปรโมชันส่งเสริมการขายที่ดุเดือดเพื่อชิงส่วนแบ่งตลาดเหมือนช่วงที่ผ่านมา

คาดปี 69 สงครามราคาลดระดับลง

จากปัจจัยที่ได้กล่าวมาข้างต้น วิจัยกรุงศรีคาดว่า แม้ภาวะการแข่งขันของตลาดรถยนต์ EV ในตลาดโลกจะยังอยู่ในระดับปานกลางค่อนสูง และเป็นหนึ่งในปัจจัยที่กระตุ้นสงครามราคา EV ในไทย โดยเฉพาะในปี 2568 ที่ค่ายรถยนต์ EV รายใหญ่ที่ประสบปัญหาสภาพคล่องทางการเงินเร่งระบายสต็อคบางส่วน เป็นปัจจัยที่กดดันตลาดเพิ่มเติม

แต่ปัจจัยภายในประเทศ โดยเฉพาะการผลิตชดเชยภายใต้มาตรการ EV 3.0 และ EV 3.5 ที่มีต้นทุนสูงกว่า EV นำเข้าจากจีน จะส่งผลให้สงครามราคาเริ่มชะลอลง โดยเฉพาะในช่วงปี 2569-2570 ที่จะมีปริมาณ EV ที่ผลิตในประเทศเพิ่มขึ้น ส่งผลให้ผู้บริโภคบางส่วนที่เคยชะลอการซื้อ EV ออกไปกลับมาเชื่อมั่นมากขึ้น และหนุนให้ยอดจดทะเบียนรถยนต์นั่ง BEV เติบโตได้

ขณะที่ค่ายรถยนต์ที่สามารถดำเนินธุรกิจอยู่ได้ในช่วงที่การแข่งขันของตลาดยังอยู่ในระดับสูงจะมีแนวโน้มทำกำไรได้มากขึ้นในช่วงที่สงครามราคา EV เริ่มสงบลง

อ้างอิง: ‘EV Price War’ รถยนต์ไฟฟ้า: ลด (ราคา) ต่อ หรือพอแค่นี้

เนื้อหาที่เกี่ยวข้อง:

- คนลังเลซื้อรถยนต์ไฟฟ้า เหตุจุดชาร์จน้อย-ไม่มั่นใจแบตฯ

- ซื้อ “รถโดยสาร-รถบรรทุกไฟฟ้า” ในปี 68 ลดหย่อนภาษี 50-100%

- รถยนต์ไฟฟ้าป่วนตลาด ระเบิดสงครามราคา