สิ่งแวดล้อม

สิ่งแวดล้อม

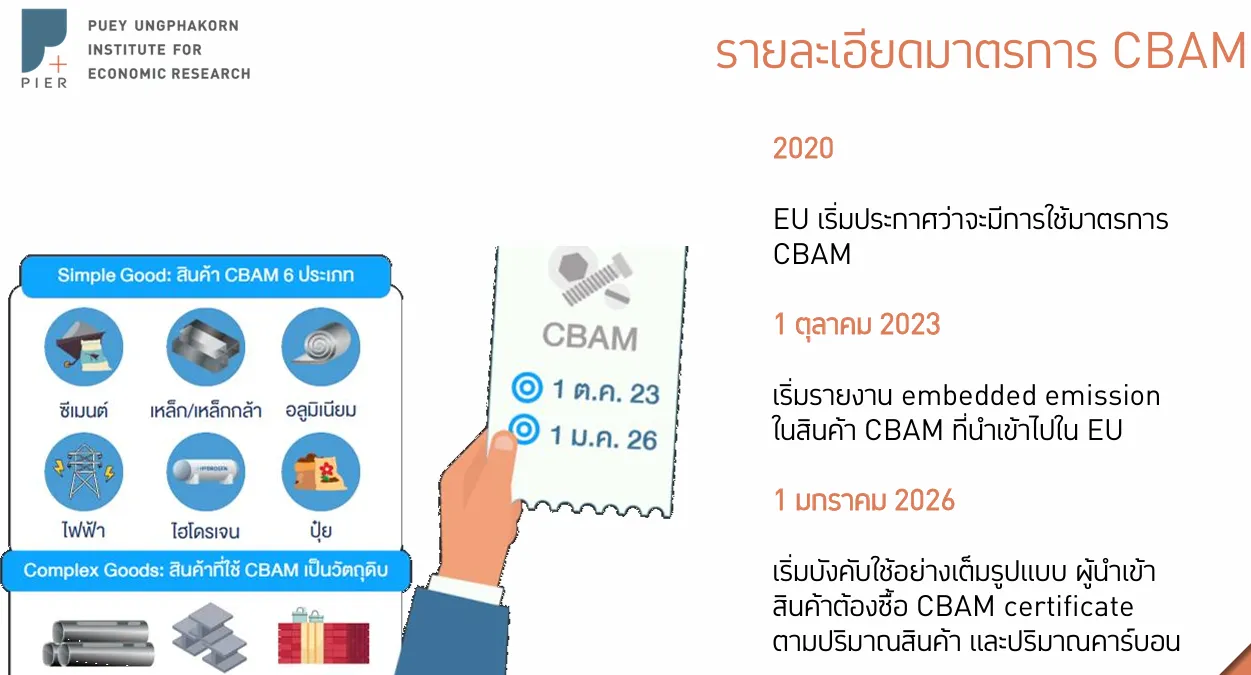

ตั้งแต่ 1 ม.ค. 26 สหภาพยุโรป (EU) เริ่มกำหนดให้ผู้นำเข้าใน EU ต้องซื้อเอกสารรับรองการจ่ายค่าธรรมเนียม (CBAM certificates) CBAM (Carbon Border Adjustment Mechanism) หรือ มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนตามปริมาณก๊าซเรือนกระจก ที่เกินกว่า benchmark value สำหรับสินค้าประเภทซีเมนต์ เหล็ก/เหล็กกล้า อะลูมิเนียม ปุ๋ย ไฟฟ้า และ ไฮโดรเจน (สินค้า CBAM)

สถาบันวิจัยเศรษฐกิจป๋วย อึ้งภากรณ์ ออกบทวิเคราะห์ “มาตรการ CBAM น่ากังวลแค่ไหนสำหรับสินค้าส่งออกของไทย? และเราควรรับมือกันอย่างไร?” เพื่อประเมินว่ามาตรการ CBAM กระทบผู้ส่งออกไทยมากน้อยเพียงไร? และผู้ส่งออกไทยควรเตรียมพร้อมอย่างไรเพื่อรับมือกับผลกระทบจากมาตรการ CBAM?

การตอบคำถามเหล่านี้ในเชิงลึกจำเป็นต้องอาศัยข้อมูลที่มีความละเอียดสูง ซึ่งได้ศึกษาผลกระทบและการปรับตัวของผู้ส่งออกไทยตั้งแต่ช่วงที่ EU มีการประกาศว่าจะใช้มาตรการ CBAM ในปี 2020 และช่วงที่เริ่มบังคับใช้มาตรการ CBAM ในปี 2023

แต่ระหว่างปี 2023–2025 ซึ่งเป็นช่วงเปลี่ยนผ่าน ผู้นำเข้าใน EU ยังไม่ต้องซื้อ CBAM certificates แต่ผู้ส่งออกสินค้า CBAM ไป EU ต้องรายงานข้อมูลปริมาณก๊าซเรือนกระจกที่แฝงไปกับสินค้า (embedded emission)

ตั้งแต่ 1 ม.ค. 2026 EU กำหนดให้ผู้นำเข้าสินค้า CBAM ต้องซื้อ CBAM certificates ในกรณีที่ปริมาณก๊าซเรือนกระจกสูงกว่า benchmark value ที่ EU กำหนด

CBAM คืออะไร

มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน หรือ CBAM เป็นมาตรการของสหภาพยุโรป (EU) ที่ใช้ควบคุมปริมาณการปล่อยก๊าซเรือนกระจกของสินค้านำเข้า เพื่อให้ราคาสะท้อนต้นทุนของการปล่อยคาร์บอนที่แท้จริง เช่นเดียวกับสินค้าที่ผลิตภายใน EU

มาตรการนี้เปรียบเสมือน “ภาษีคาร์บอน” สำหรับสินค้านำเข้า เพื่อป้องกันสิ่งที่เรียกว่า Carbon Leakage หรือการที่ผู้ผลิตย้ายฐานการผลิตออกจาก EU ไปยังประเทศที่มีกฎหมายสิ่งแวดล้อมผ่อนปรนกว่าเพื่อลดต้นทุน

รายละเอียดและกลไกสำคัญของ CBAM

เป้าหมายหลักของ CBAM เพื่อสร้างความเป็นธรรมในการแข่งขันระหว่างสินค้าที่ผลิตใน EU ซึ่งมีต้นทุนการลดคาร์บอนสูง กับสินค้านำเข้า และจูงใจให้ประเทศนอก EU ปรับกระบวนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น

สินค้ากลุ่มเป้าหมายในระยะแรก เน้นไปที่อุตสาหกรรมที่ปล่อยก๊าซเรือนกระจกสูง 6 กลุ่ม คือ

- เหล็กและเหล็กกล้า

- อะลูมิเนียม

- ซีเมนต์

- ปุ๋ย

- ไฟฟ้า

- ไฮโดรเจน

ผู้นำเข้าต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจก (Embedded Emissions) ในกระบวนการผลิตสินค้า และต้องซื้อ “ใบรับรอง CBAM” (CBAM Certificates) ตามปริมาณคาร์บอนที่ปล่อยออกมา ซึ่งราคาใบรับรองจะอ้างอิงตามราคาตลาดคาร์บอนของ EU (EU ETS)

5 ผลกระทบต่อผู้ส่งออกไทยไป EU

จากฐานข้อมูลใบขนสินค้าขาออกของกรมศุลกากรในช่วงปี 2016–2024 ซึ่งแจกแจงการส่งออกสินค้าอย่างละเอียดในแต่ละรายการ ครอบคลุมข้อมูลจำนวน 52,394 รายการ และยังใช้ฐานข้อมูลงบการเงินรายบริษัท Corporate Profile and Financial Statement (CPFS) ของกระทรวงพาณิชย์

ผลการศึกษามีข้อสรุปสำคัญ 5 ข้อ ดังนี้

1. มูลค่าการส่งออกสินค้า CBAM ไป EU ของผู้ส่งออกไทยลดลง 14% เมื่อเทียบกับผู้ส่งออกสินค้าอื่น ๆ ไป EU หลังจากที่มีการประกาศว่าจะใช้มาตรการ CBAM ในปี 2020 และลดลง 24% หลังจากที่มาตรการ CBAM เริ่มบังคับใช้ในปี 2023 ซึ่งสะท้อนว่าผู้ส่งออกสินค้า CBAM ของไทยเริ่มได้รับผลกระทบจากมาตรการ CBAM แล้ว ถึงแม้ว่า EU เพิ่งจะเริ่มบังคับให้มีการซื้อ CBAM certificate เมื่อ 1 ม.ค. 26

2. มาตรการ CBAM ก่อให้เกิดผลกระทบทางอ้อมต่อการส่งออกสินค้าที่ไม่ได้อยู่ในขอบเขตของมาตรการ CBAM (สินค้า non-CBAM) ไป EU ด้วย เนื่องจากผู้ส่งออกมักส่งออกสินค้าทั้งหมดไปพร้อม ๆ กัน (ในลักษณะ bulk consignment) เพื่อประหยัดต้นทุนในการขนส่ง เราจึงเห็นว่าการส่งออกสินค้าอื่น ๆ ไป EU ก็ลดลงด้วยอย่างมีนัยสำคัญ

3. ผู้ส่งออกสินค้า CBAM ไป EU บางส่วนรับมือกับผลกระทบจากมาตรการ CBAM โดยหันไปส่งออกสินค้า non-CBAM ไปยังประเทศนอก EU อย่างไรก็ดี แนวทางรับมือดังกล่าวอาจยังไม่เพียงพอที่จะชดเชยรายได้จากการส่งออกที่บริษัทสูญเสียไปอันเนื่องมาจากมาตรการ CBAM เนื่องจากสัดส่วนรายได้ของบริษัทที่เพิ่มขึ้นจากการส่งออกสินค้า non-CBAM ไปนอก EU น้อยกว่าสัดส่วนรายได้ของบริษัทที่ลดลงจากการส่งออกสินค้าทั้ง CBAM และ non-CBAM ไป EU ได้น้อยลง

4. มาตรการ CBAM ส่งผลให้ผู้นำเข้าใน EU นำเข้าสินค้า CBAM จากประเทศที่ปล่อยคาร์บอนสูงในกระบวนการผลิตสินค้าน้อยลง เมื่อเทียบกับประเทศที่ปล่อยคาร์บอนต่ำ ซึ่งแสดงให้เห็นถึงความจำเป็นเร่งด่วนที่ผู้ส่งออกไทยต้องเร่งปรับตัวในการปรับปรุงกระบวนการผลิตสินค้าให้ปล่อยก๊าซเรือนกระจกลดลงเพื่อไม่ให้สูญเสียตลาด EU

5. มาตรการ CBAM ส่งผลกระทบต่อผู้ส่งออกไทยไม่เท่าเทียมกัน โดยผู้ส่งออกที่เป็นบริษัทขนาดเล็กได้รับผลกระทบเชิงลบจากมาตรการ CBAM สูงกว่าผู้ส่งออกรายใหญ่ ซึ่งอาจเกิดจากหลายปัจจัย เช่น ข้อจำกัดด้านเงินทุนและด้านเทคนิค ทำให้ไม่สามารถลงทุนเพื่อปรับปรุงกระบวนการผลิตให้สอดคล้องกับข้อกำหนดของ CBAM ได้อย่างทันท่วงที

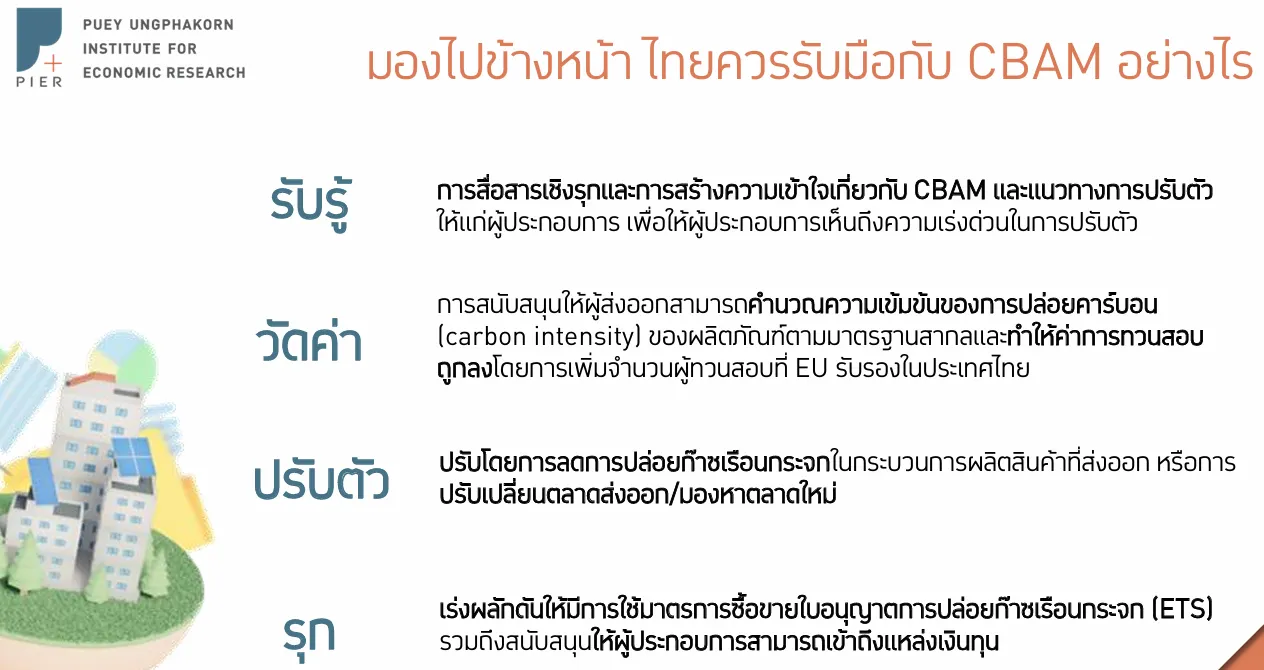

ข้อเสนอแนะเชิงนโยบาย

เพื่อช่วยลดผลกระทบจากมาตรการ CBAM และเสริมสร้างความสามารถในการแข่งขันของผู้ส่งออกไทยในระยะยาว ดังนี้

- การสื่อสารเชิงรุกและการสร้างความเข้าใจเกี่ยวกับ CBAM ให้แก่ผู้ประกอบการ เพื่อให้ผู้ประกอบการตระหนักถึงความเร่งด่วนในการปรับตัว และสามารถวางแผนล่วงหน้าในการปรับปรุงกระบวนการผลิตได้อย่างเหมาะสม

- การสนับสนุนให้ผู้ส่งออกสามารถคำนวณความเข้มข้นของการปล่อยคาร์บอน (carbon intensity) ของผลิตภัณฑ์ตามมาตรฐานสากล รวมถึงสนับสนุนเครื่องมือคำนวณที่ใช้งานได้จริง

- การพัฒนาแพลตฟอร์มกลางเพื่อถ่ายทอดองค์ความรู้ด้านเทคโนโลยีลดการปล่อยคาร์บอน เพื่อช่วยให้ผู้ประกอบการสามารถตัดสินใจลงทุนโดยมีข้อมูลประกอบการตัดสินใจอย่างครบถ้วน และเลือกแนวทางที่เหมาะสมกับบริบทของธุรกิจตนเอง

- การเพิ่มจำนวนผู้ทวนสอบหรือผู้ตรวจสอบและรับรองความถูกต้องของข้อมูลการปล่อยก๊าซเรือนกระจกที่ฝังมากับสินค้าที่ส่งออก (verifier) ที่ได้รับการรับรองจาก EU ในประเทศไทย เพื่อเพิ่มการแข่งขันในตลาดผู้ทวนสอบ ลดภาระค่าใช้จ่ายให้ผู้ประกอบการ และลดระยะเวลาในการทวนสอบ

- การสนับสนุนให้ผู้ประกอบการสามารถเข้าถึงแหล่งเงินทุน เพื่อช่วยให้ผู้ประกอบการสามารถลงทุนในการจัดทำข้อมูล carbon intensity การทวนสอบ และการปรับปรุงกระบวนการผลิตเพื่อลดการปล่อยก๊าซเรือนกระจกได้อย่างเป็นรูปธรรม โดยเฉพาะบริษัทขนาดเล็กที่อาจมีข้อจำกัดมากกว่า และได้รับผลกระทบมากกว่า

เนื้อหาที่เกี่ยวข้อง: