การค้าการลงทุน

การค้าการลงทุน

สํานักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ระบุว่าผลกระทบจากภาษีทรัมป์ ยังมีความไม่แน่นอนสูง แม้ว่าในรอบแรกจะอยู่ที่ 19% ตั้งแต่ 7 ส.ค. 68 โดยผลกระทบทั้งการส่งออกของไทยมีแนวโน้มลดลง พร้อม ๆ กับผลกระทบต่อผู้ผลิตในประเทศจากสินค้านำเข้าจากจีนและสหรัฐฯ

สศช.ระบุว่าสหรัฐฯ นับเป็นตลาดส่งออกอันดับ 1 ของไทยต่อเนื่องนับตั้งแต่ปี 2562 โดยในปี 2567 ไทยส่งออกสินค้าไปยังสหรัฐฯ มูลค่ารวมกว่า 5.5 หมื่นล้านดอลลาร์ หรือคิดเป็นสัดส่วน 18.3% ของมูลค่าการส่งออกไทยทั้งหมด ส่งผลให้ประเทศไทยที่มีการเกินดุลการค้ากับสหรัฐฯ ประมาณ 3.5 หมื่นล้านดอลลาร์ ไทยจึงถือเป็นหนึ่งในประเทศที่ถูกปรับขึ้นภาษีน่าเข้าจากสหรัฐฯ

ล่าสุดสหรัฐฯ ได้ประกาศขึ้นภาษีศุลกากรตอบโต้ (Reciprocal tariffs) สินค้านำเข้าทั่วไปจากไทย 19% มีผลบังคับใช้อย่างเป็นทางการตั้งแต่ 7 ส.ค. 68 ซึ่งเป็นอัตราภาษีที่สหรัฐฯ เรียกเก็บเท่ากับมาเลเซีย อินโดนีเซีย และใกล้เคียงกับ เวียดนาม (20%) และไต้หวัน (20%) ต่ำกว่าค่าเฉลี่ยอัตราภาษีตอบโต้รวมของคู่ค้าสหรัฐฯ ( 20.7%) และต่ำกว่าค่าเฉลี่ยของอาเซียน ( 24.4%)

ทั้งนี้ สถานการณ์ยังมีความไม่แน่นอนขึ้นอยู่กับผลการเจรจาทางการค้าในระยะต่อไป การปรับขึ้นภาษีดังกล่าวมีแนวโน้มที่จะส่งผลกระทบต่อการค้าระหว่างประเทศระหว่างไทยและสหรัฐฯ รวมทั้งเศรษฐกิจไทยในภาพรวมผ่านช่องทางส่าคัญ

- ผลกระทบโดยตรงต่อการส่งออกสินค้าของไทยไปสหรัฐฯ

- ผลกระทบจากการลดลงของความต้องการสินค้า ขั้นกลางและวัตถุดิบที่อยู่ในห่วงโซ่การผลิตของประเทศที่ถูกกีดกันทางการค้าจากสหรัฐฯ โดยเฉพาะจีน

- ผลกระทบจากการน่าเข้าสินค้าที่เร่งตัวสูงขึ้นทั้งจากจีนและสหรัฐฯ

ผลกระทบโดยตรงต่อการส่งออกสินค้าของไทยไปสหรัฐฯ

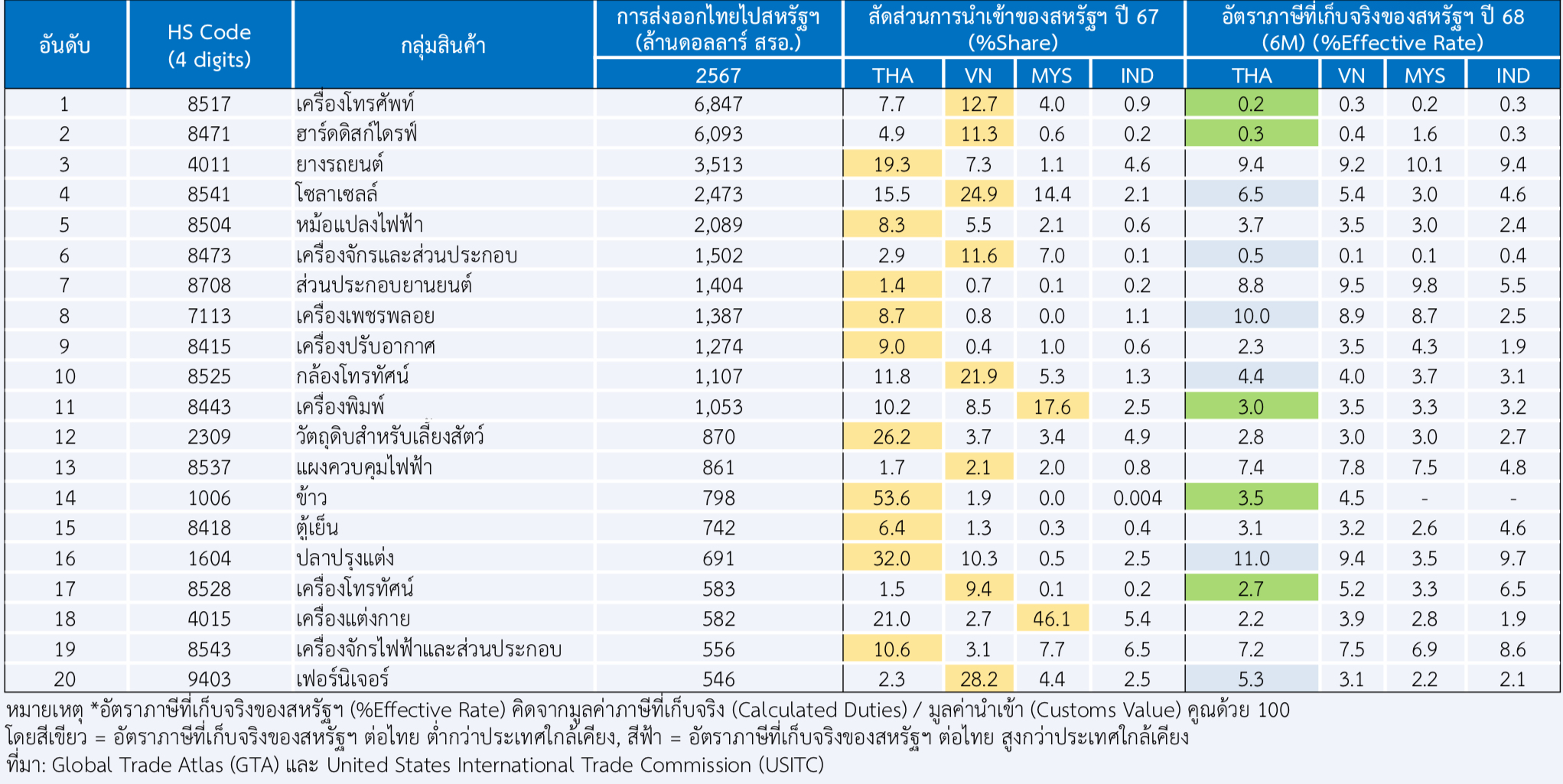

เมื่อพิจารณาจากตารางที่ 1 พบว่า กลุ่มสินค้าส่งออกหลักของไทยไปสหรัฐฯ 20 รายการแรกในปี 2567 มีมูลค่าส่งออกรวม 34,971 ล้านดอลลาร์ คิดเป็น 63.9% ของมูลค่าการส่งออกรวมไปยังสหรัฐฯ และเมื่อเปรียบเทียบกับประเทศในอาเซียนพบว่า ประเทศไทย เป็นตลาดน่าเข้าส่าคัญของสหรัฐฯ โดยมีสัดส่วนการน่าเข้าสูงกว่าประเทศอื่น ๆ ในอาเซียนในสินค้าสำคัญหลายรายการ อาทิ

- ยางรถยนต์

- หม้อแปลงไฟฟ้า

- ส่วนประกอบยานยนต์

- เครื่องเพชรพลอย เป็นต้น

ขณะที่เมื่อพิจารณาอัตราภาษีที่เก็บจริง (Effective Rate) ก่อนที่สหรัฐฯ จะประกาศอัตราภาษีศุลกากรตอบโต้ (Reciprocal Tariffs) เมื่อ 1 ส.ค. 68 พบว่า ส่วนใหญ่มีอัตราใกล้เคียงกันภายในกลุ่มประเทศอาเซียน ขณะที่สินค้าส่งออกไทยที่มีอัตราภาษีที่เก็บจริงต่ำกว่าคู่แข่งในอาเซียน (สินค้าที่ไทยสามารถแข่งขันได้) เช่น เครื่องโทรศัพท์ ฮาร์ดดิสก์ไดรฟ์ เครื่องพิมพ์ ข้าว และ เครื่องโทรทัศน์ เป็นต้น

สัดส่วนการนำเข้าสินค้าเทียบกับอัตราภาษีที่เก็บจริงของสหรัฐฯ แบ่งตามสินค้าส่งออกสำคัญของไทยไปสหรัฐฯ

อย่างไรก็ดี พบว่า ในบางสินค้าไทยมีอัตราภาษีที่สูงกว่าประเทศใกล้เคียง อาทิ (1) โซลาร์เซลล์ (6.5%) (2) เครื่องจักรและส่วนประกอบ (0.5%) (3) เครื่องเพชรพลอย (10.0%) (4) กล้องโทรทัศน์ (4.4%) (5) ปลาปรุงแต่ง (11.0%) และ (6) เฟอร์นิเจอร์ (5.3%) เป็นต้น

เมื่อเปรียบเทียบขีดความสามารถทางการแข่งขันกับตลาดนำเข้าสำคัญของสหรัฐฯ พบว่ากลุ่มสินค้าส่งออกของไทยมีทั้งโอกาส และข้อจ่ากัดที่จะเผชิญกับการสูญเสียส่วนแบ่งตลาดไปยังสหรัฐฯ ประกอบด้วย

กลุ่มสินค้าที่ต้องรักษาส่วนแบ่งตลาดในสหรัฐฯ

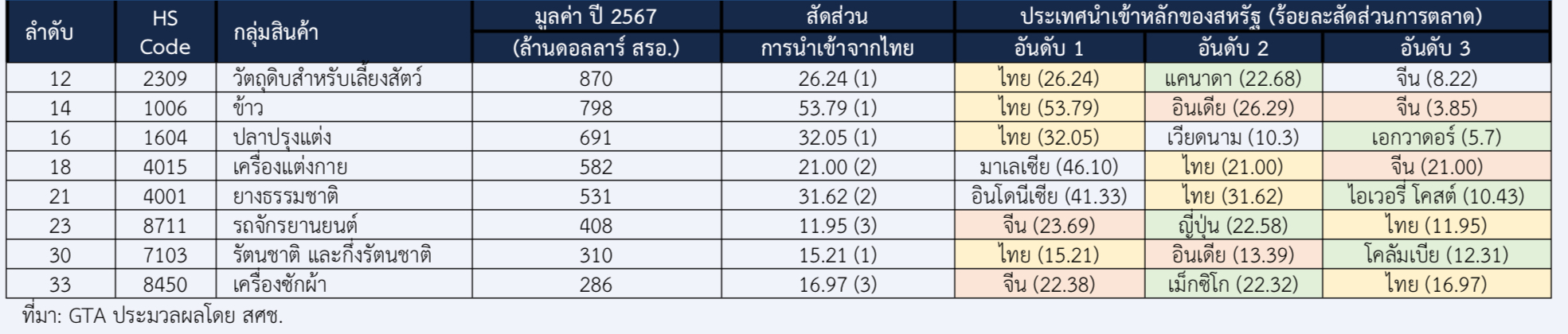

(1) กลุ่มสินค้าที่ต้องรักษาส่วนแบ่งตลาดในสหรัฐฯ เป็นกลุ่มสินค้าที่สหรัฐฯ มีการพึ่งพิงการน่าเข้าจากประเทศไทยในสัดส่วนสูงสุด 3 อันดับแรก โดยสินค้าไทยมีส่วนแบ่งในตลาดสหรัฐฯ มากกว่า 10% อาทิ วัตถุดิบส่าหรับเลี้ยงสัตว์ (HS2309) ข้าว (HS1006) ปลาปรุงแต่ง (HS1604) และเครื่องแต่งกาย (HS4015) ส่งผลให้คาดว่าในระยะสั้นผู้นำเข้าจากสหรัฐฯ อาจมีข้อจำกัดและ

(2) กลุ่มสินค้าที่มีแนวโน้มที่จะสูญเสียส่วนแบ่งการตลาดในสหรัฐฯ เป็นกลุ่มสินค้าส่งออกหลักที่สหรัฐฯ มีการพึ่งพาการนำเข้าจากประเทศไทยในระดับต่ำ (สินค้าไทยมีส่วนแบ่งการตลาดในระดับต่ำ) แม้จะเป็นสินค้าส่งออกหลักของไทยก็ตาม ได้แก่ เครื่องโทรศัพท์ (HS8517) ฮาร์ดดิสก์ไดรฟ์ (HS8471) หม้อแปลงไฟฟ้า (HS8504) และเครื่องจักรและส่วนประกอบ (HS8473)

กลุ่มสินค้าที่มีแนวโน้มที่จะสูญเสียส่วนแบ่งการตลาดในสหรัฐฯ

ทั้งนี้ สินค้ากลุ่มดังกล่าวมีแนวโน้มที่สหรัฐฯ จะสามารถปรับเปลี่ยนการนำเข้ามาจากประเทศอื่นได้ และในระยะยาวอาจส่งผลให้ไทยสูญเสียส่วนแบ่งในตลาดสหรัฐฯ ให้กับประเทศที่ถูกเก็บอัตราภาษีต่ำกว่า รวมถึงอาจถูกทดแทนด้วยการผลิตสินค้าภายในประเทศ

นอกจากนี้ ในช่วงครึ่งแรกของปี 2568 จะพบว่าสินค้าส่งออกในกลุ่มที่มีโอกาสสูญเสียส่วนแบ่งทางการตลาดมีการเร่งการน่าเข้าจากสหรัฐฯในเกณฑ์สูง ได้แก่ เครื่องโทรศัพท์ (HS8517) ฮาร์ดดิสก์ไดรฟ์ (HS8471) และเครื่องปรับอากาศ (HS8415) ซึ่งขยายตัวเพิ่มขึ้น 56.8%, 60.7% และ 56.6% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ตามลำดับ สะท้อนให้เห็นว่าสินค้าเหล่านี้มีแนวโน้มที่จะชะลอตัวหรือลดลงมากในช่วงครึ่งหลังของปี

ผลกระทบจากการลดลงของความต้องการสินค้าขั้นกลางและวัตถุดิบที่อยู่ในห่วงโซ่การผลิต

ในช่วงครึ่งแรกของปี 2568 กลุ่มสินค้าส่งออกของไทยที่มีโอกาสที่จะเป็นส่วนหนึ่งในห่วงโซ่การผลิตให้กับ สินค้าจีนเพื่อส่งออกไปยังสหรัฐฯ โดยพิจารณาจากทิศทางการส่งออกของจีนไปยังสหรัฐฯ และการน่าเข้าของจีนจากไทย พบว่ากลุ่มสินค้าที่มี มูลค่าการส่งออกสินค้าของจีนไปยังสหรัฐฯ ลดลง เช่นเดียวกับสินค้าที่จีนลดการนำเข้าจากไทย เช่น (1) ไม้แปรรูป (สัดส่วน 2.24% ของสินค้าไทยส่งออกไปจีนรวม) (2) เยื่อจากเส้นใยกระดาษ (สัดส่วน 1.25%) (3) เครื่องโทรศัพท์ (สัดส่วน 1.24%) (4) โพลิอะซีทัล โพลิอีเทอร์ และอีพอกไซด์เรซิน (สัดส่วน 1.13%) และ (5) กล้องโทรทัศน์ (สัดส่วน 0.81%)

ขณะที่สินค้าอะลูมิเนียมที่ยังไม่ขึ้นรูป (สัดส่วน 0.63%) พบว่า ในครึ่งแรกของปี 2565 การนำเข้าของจีนจากไทยลดลง 11.6% ขณะที่การส่งออกจีนไปสหรัฐฯ ลดลงในเกณฑ์สูงถึง 73.0%

ผลกระทบจากการเร่งตัวของการนำเข้าสินค้าของไทย

เมื่อพิจารณาจากแผนภาพที่ 2 จะพบว่า ในกลุ่มสินค้าส่งออกส่าคัญของไทยไปสหรัฐฯ ไทยมีการเกินดุลจากสหรัฐฯ ขณะเดียวกันก็มีการขาดดุลจากจีน ในหลายกลุ่มสินค้าส่าคัญ โดยเฉพาะ 1) เครื่องโทรศัพท์ 2) โซลาร์เซลล์ 3) หม้อแปลงไฟฟ้า 4) แผงควบคุมไฟฟ้า 5) ตู้เย็น 6) เครื่องโทรทัศน์ และ 7) เฟอร์นิเจอร์ ที่มีการเกินดุลจากสหรัฐฯ แต่ขาดดุลจากจีนในระดับที่ใกล้เคียงกัน

นอกจากนี้ เมื่อพิจารณา จากแผนภาพที่ 3 พบว่าสินค้าของไทยที่มีจีนเป็นตลาดน่าเข้าหลัก และสหรัฐฯ เป็นตลาดส่งออกหลัก ในระดับสูง (มากกว่า 50%) ซึ่งถือเป็นกลุ่มสินค้าที่มีแนวโน้มที่จะมีความเสี่ยงสูงที่อาจเป็นทางผ่านระหว่างจีนและสหรัฐฯ ได้แก่ 1) เครื่องโทรศัพท์ และ 2) เฟอร์นิเจอร์ ขณะที่สินค้าที่อยู่ในกลุ่มที่ค่อนข้างเสี่ยง อาทิ 1) หม้อแปลงไฟฟ้า 2) กล้องโทรทัศน์ 3) เครื่องโทรทัศน์ และ 4) ตู้เย็น เป็นต้น โดยเป็นสินค้าที่มีสัดส่วนการน่าเข้าจากจีนค่อนข้างสูง (ไม่น้อยกว่า 19%) และส่งออกไปสหรัฐฯ ในสัดส่วนที่สูง (มากกว่า 50%)

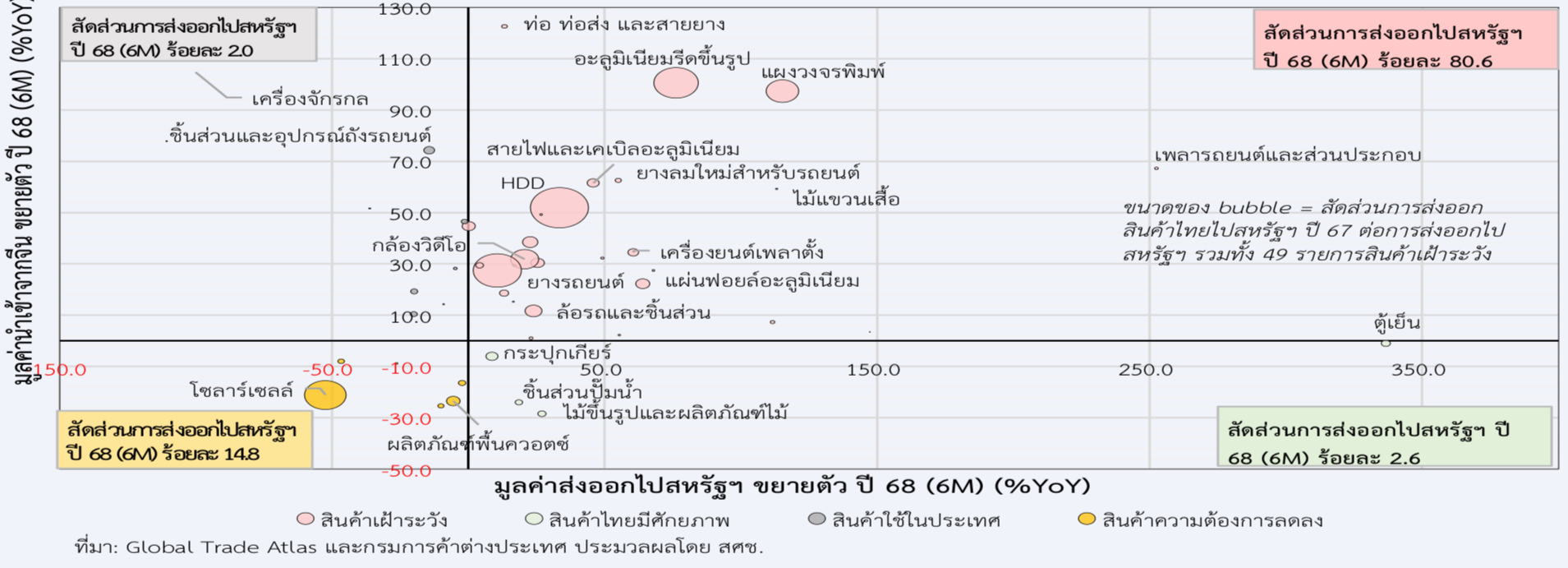

อัตราการขยายตัวของการนำเข้าสินค้าจากจีนและส่งออกไปสหรัฐฯ ในสินค้าเฝ้าระวัง 49 รายการ

นอกจากนี้ เมื่อพิจารณาอัตราการขยายตัวในช่วงครึ่งแรกของปี 2568 พบว่า สินค้าส่งออกที่อยู่ในรายการสินค้าเฝ้า ระวังไปสหรัฐฯ 49 รายการ ตามประกาศของกรมการค้าต่างประเทศ กระทรวงพาณิชย์ นั้น พบว่าส่วนใหญ่จะอยู่ในกลุ่มสินค้าความเสี่ยงสูง กล่าวคือมูลค่าขยายตัวทั้งจากการนำเข้าจากจีนและส่งออกไปสหรัฐฯ (สัดส่วน 80.6% เมื่อเทียบกับสินค้าเฝ้าระวังทั้ง 49 รายการ) โดยสินค้าที่อยู่ในกลุ่มส่งออกส่าคัญไปสหรัฐฯ อาทิ ฮาร์ดดิสก์ไดร์ฟ (HDD) ยางรถยนต์ แผงวงจรพิมพ์ และอะลูมิเนียมรีดขึ้นรูป

ขณะที่กลุ่มสินค้าที่มีความต้องการลดลง โดยมูลค่าลดลงทั้งจากการน่าเข้าจากจีนและส่งออกไปสหรัฐฯ (สัดส่วน 14.8%) พบว่า สินค้าที่อยู่ในกลุ่มส่งออกสำคัญไป สหรัฐฯ อาทิ โซลาร์เซลล์ และผลิตภัณฑ์พื้นควอตซ์ เป็นต้น จึงจำเป็นอย่างยิ่งที่ภาครัฐจะต้องมีการติดตามเฝ้าระวังการเข้ามาสวมสิทธิเพื่อใช้ไทยเป็นฐานการส่งออกไปอย่างสหรัฐฯ อย่างใกล้ชิด เพื่อลดความเสี่ยงที่ไทยจะถูกเรียกเก็บสินค้าในอัตราภาษีสินค้าที่ถูกถ่ายโอนผ่านประเทศที่สาม (Transshipment Rate)

เตรียมรับผลกระทบจากสินค้าสหรัฐฯ

ขณะเดียวกัน นอกจากแนวโน้มการนำเข้าสินค้าจากจีนแล้ว ไทยยังอาจต้องเผชิญกับการนำเข้าของกลุ่มสินค้านำเข้าจากสหรัฐฯ ในกรณีที่ไทยต้องเปิดตลาดและลดภาษีนำเข้าสินค้าให้แก่สหรัฐฯ

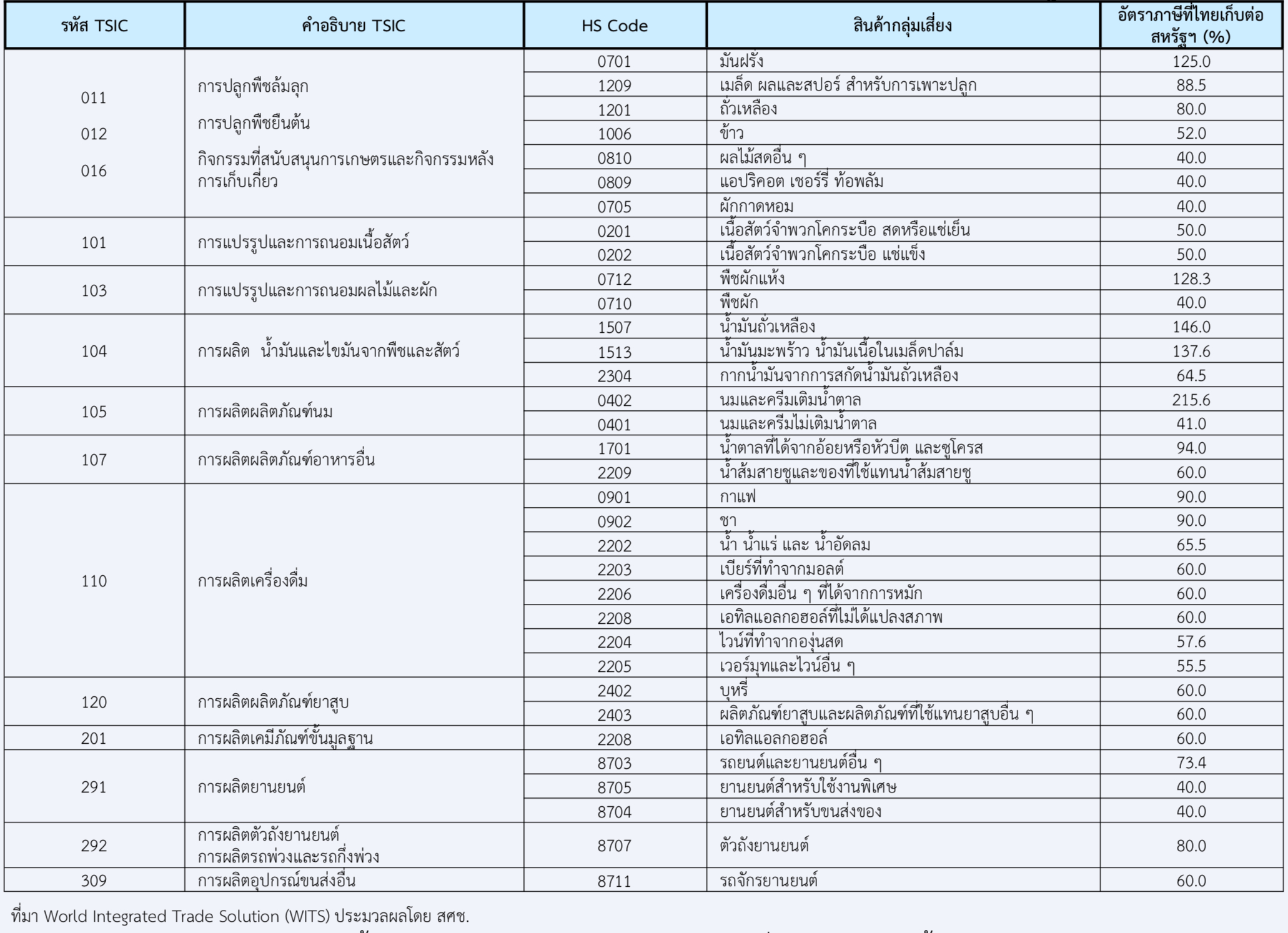

สินค้าที่มีแนวโน้มจะได้รับผลกระทบสูง ได้แก่ สินค้าที่ในปัจจุบันประเทศไทยมีการตั้งกำแพงภาษีนำเข้าจากสหรัฐฯ ในระดับที่สูง อาทิ นมและครีม น้ำมันมะพร้าว น้ำมันถั่วเหลือง พืชผักแห้ง มันฝรั่ง ถั่วเหลือง ชา กาแฟรวมถึงตัวถังยานยนต์

ภาคการผลิตและสินค้าของไทยที่มีความเสี่ยงจะได้รับผลกระทบหากมีการเปิดตลาดให้สินค้าสหรัฐฯ

การปรับลดภาษีดังกล่าวจะส่งผลให้ผู้ผลิตสินค้าในกลุ่มดังกล่าวมีแนวโน้มที่จะเผชิญกับการแข่งขันที่สูงขึ้นจากสินค้านำเข้าจากสหรัฐฯ ที่มีต้นทุนการผลิตต่ำกว่า ดังนั้น ภาครัฐจึงจำเป็นต้องพิจารณาอย่างรอบด้านเพื่อไม่ให้ ส่งผลกระทบต่อผู้ประกอบการและเกษตรกรภายในประเทศ และไม่สร้างความเสี่ยงต่อความมั่นคงทางด้านอาหารและปัจจัยการผลิตของไทยในระยะยาว

จะเห็นได้ว่าการดำเนินมาตรการขึ้นภาษีศุลกากรนำเข้าของสหรัฐฯ มีแนวโน้มที่จะส่งผลกระทบทั้งทางตรงและทางอ้อมต่อสินค้าส่งออกของ ไทยและอาจทำให้การส่งออกของไทยปรับตัวลดลงอย่างมีนัยสำคัญในช่วงครึ่งหลังของปี 2568

แต่ไทยยังมีโอกาสที่จะรักษาส่วนแบ่งทางการตลาด ของการส่งออกไปยังสหรัฐฯ ได้ในหลายกลุ่มสินค้าโดยเฉพาะสินค้าที่ไทยมีสัดส่วนการนำเข้าของสหรัฐฯสูงและยังคงมีศักยภาพในการเป็นฐานการผลิตที่สำคัญ รวมทั้งรักษาความได้เปรียบทั้งทางด้านวัตถุดิบและความแข็งแกร่งของโครงสร้างพื้นฐานเมื่อเทียบกับประเทศอื่นในภูมิภาค

ทั้งนี้ ปัจจุบันแม้ว่าจะมีการบังคับใช้อัตราภาษีศุลกากรตอบโต้ต่อหลายประเทศและไทยแล้ว แต่ยังมีความไม่แน่นอนในการเจรจาของสหรัฐฯ กับหลายประเทศสำคัญโดยเฉพาะจีน รวมทั้งความเป็นไปได้ในการเพิ่มอัตราภาษีนำเข้าจากสินค้ารายสินค้าแบบเฉพาะเจาะจงและมาตรการควบคุมการค้าระหว่างประเทศในสินค้าทุนและวัตถุดิบสำคัญในระยะต่อไป

ขณะเดียวกัน กระบวนการเจรจาระหว่างสหรัฐฯ และไทยยังคงอยู่ในชั้นตอนสำคัญ เพื่อให้บรรลุข้อตกลงอัตราภาษีต่างตอบแทน หรือ ART Text (Agreement on Reciprocal Tariff Text) ซึ่งมีสาระส่าคัญเกี่ยวกับการทำข้อตกลงเรื่องมาตรการที่ไม่ใช่ภาษี (Non-tariff barriers: NTBs) อาทิเช่น กฎระเบียบต่าง ๆ การกำหนดเกณฑ์ถิ่นกำเนิดสินค้า (Rule of origin) รวมถึงเกณฑ์สัดส่วนมูลค่าการผลิตในประเทศ (Regional Value Content – RVC)

ไทยต้องทำปรับตัวอย่างไร?

ดังนั้น จึงจำเป็นต้องติดตามสถานการณ์ในระยะต่อไปอย่างใกล้ชิด และเตรียมดำเนินการเพื่อลดผลกระทบที่เกิดจากมาตรการกีดกันทางการค้าของสหรัฐฯ และมาตรการตอบโต้ของประเทศสำคัญ โดยเฉพาะการให้ ความสำคัญกับการเตรียมยกระดับการตรวจสอบและเพิ่มความเข้มงวดในการบังคับใช้กฎระเบียบที่เกี่ยวข้องกับกฎว่าด้วยถิ่นก่าเนิด เพื่อป้องกันการสวมสิทธิ์ทางการค้าและลดความเสี่ยงที่ประเทศไทยจะถูกดำเนินมาตรการทางภาษีเพิ่มเติม

ควบคู่ไปกับการตรวจสอบและเฝ้าระวังการทุ่มตลาดและการใช้นโยบายการค้าที่ไม่เป็นธรรมจากประเทศผู้ส่งออกสำคัญ เพื่อลดผลกระทบจากการทะลักของสินค้านำเข้า โดยมุ่งเน้นการปรับปรุงกระบวนการตรวจสอบคุณภาพสินค้านำเข้าให้มีความเข้มงวดรัดกุมมากขึ้น และเร่งออกมาตรฐานผลิตภัณฑ์ให้ครอบคลุมสินค้านำเข้า รวมทั้งการดำเนินการอย่างเคร่งครัดกับผู้กระทำความผิดลักลอบนำเข้าสินค้าที่ผิดกฎหมาย

ขณะเดียวกัน จำเป็นต้องเร่งให้ความส่าคัญต่อการยกระดับศักยภาพและ ขีดความสามารถในการแข่งขันของผู้ประกอบการไทยให้สามารถแข่งขันได้เพื่อนำไปสู่การผลิตสินค้าไทยที่มีศักยภาพและสามารถเชื่อมโยงกับห่วงโซ่การผลิตโลกมากขึ้น รวมถึงการกระจายตลาดไปยังภูมิภาคอื่นที่มีศักยภาพอันจะช่วยลดความเสี่ยงจากการพึ่งพิงตลาดสหรัฐฯ เป็นหลักได้

ที่มา: ภาวะเศรษฐกิจไทยไตรมาสทีสองและแนวโน้มปี 2568 , สํานักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

เนื้อหาที่เกี่ยวข้อง: