เศรษฐกิจ

เศรษฐกิจ

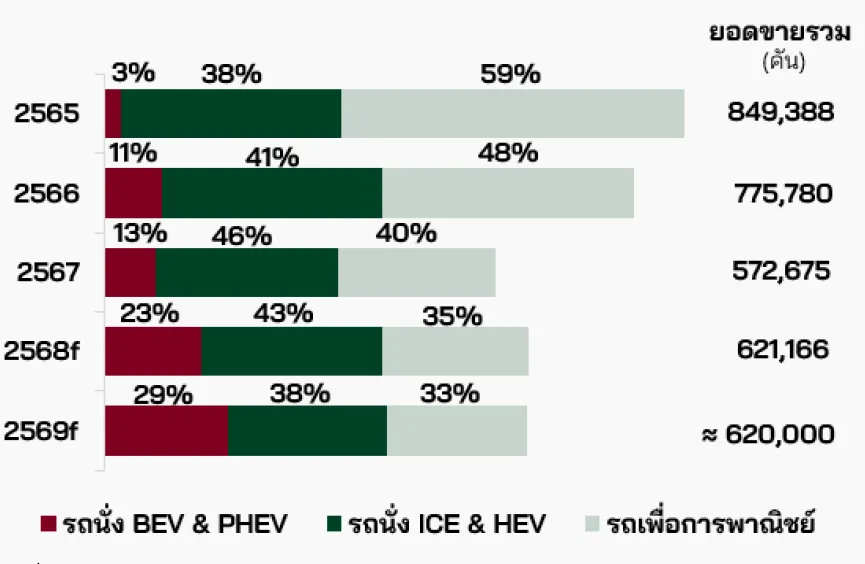

ยอดขายรถยนต์ในไทยปี 2569 ศูนย์วิจัยกสิกรไทย คาดการณ์จะหดตัว 0.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) อยู่ที่จำนวนประมาณ 620,000 คัน จาก 621,166 คันในปี 2568 ปัจจัยหลักจากกำลังซื้อผู้บริโภคที่อ่อนแอ ทั้งจากรายได้แรงงานภาคอุตสาหกรรมที่ลดลงตามภาคการผลิตที่ชะลอตัว รวมถึงรายได้เกษตรกรที่ลดลงจากราคาสินค้าเกษตรที่หดตัว ส่งผลให้สถาบันการเงินยังคงเข้มงวดในการปล่อยสินเชื่อ

รถเพื่อการพาณิชย์เป็นกลุ่มที่ได้รับผลกระทบมากที่สุด คาดหดตัว 5% (YoY) ในปี 2569 ส่งผลให้ส่วนแบ่งตลาดลดลงเหลือ 33% ส่วนรถยนต์นั่งยังมีแนวโน้มขยายตัว 2% (YoY) จากยอดขายรถยนต์นั่งไฟฟ้าล้วน (BEV) และปลั๊กอินไฮบริด (PHEV) ที่คาดเพิ่มขึ้น 28% (YoY) จำนวนประมาณ 181,000 คัน ส่งผลช่วยดันส่วนแบ่งตลาดรถยนต์นั่ง BEV & PHEV เพิ่มขึ้นเป็น 29% ขณะที่ส่วนแบ่งตลาดรถยนต์นั่งรถยนต์สันดาป (ICE) และ ไฮบริด (HEV) ลดลงเหลือ 38%

ยอดขาย BEV&PHEV โตเร็ว

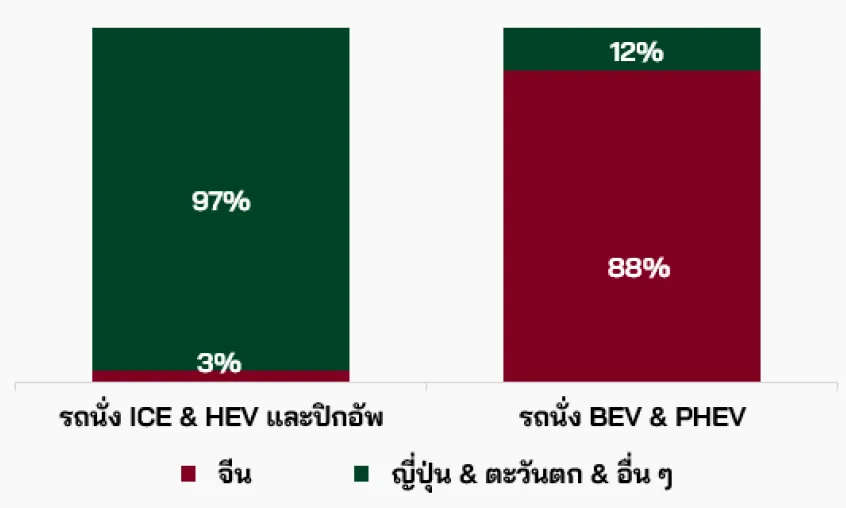

ทิศทางที่แตกต่างกันของยอดขายรถยนต์กลุ่มต่าง ๆ ในปี 2569 ส่งผลโดยตรงต่อแนวโน้มการเติบโตของดีลเลอร์ (ตัวแทนจำหน่าย) รถยนต์แต่ละยี่ห้อ โดยดีลเลอร์รถยนต์จีนมีแนวโน้มขยายตัวอย่างรวดเร็ว จากการเติบโตของยอดขายรถยนต์นั่ง BEV & PHEV ซึ่งกว่า 88% เป็นรถยนต์สัญชาติจีน

ขณะที่ดีลเลอร์รถยนต์ญี่ปุ่น ตะวันตก และกลุ่มอื่น ๆ มีแนวโน้มลดลง เนื่องจาก 97% ของยอดขายยังพึ่งพารถยนต์นั่ง ICE & HEV และปิกอัพ ซึ่งส่วนใหญ่ยังมีทิศทางหดตัว ยกเว้นรถยนต์นั่ง HEV ที่ยังเติบโตได้บางส่วน

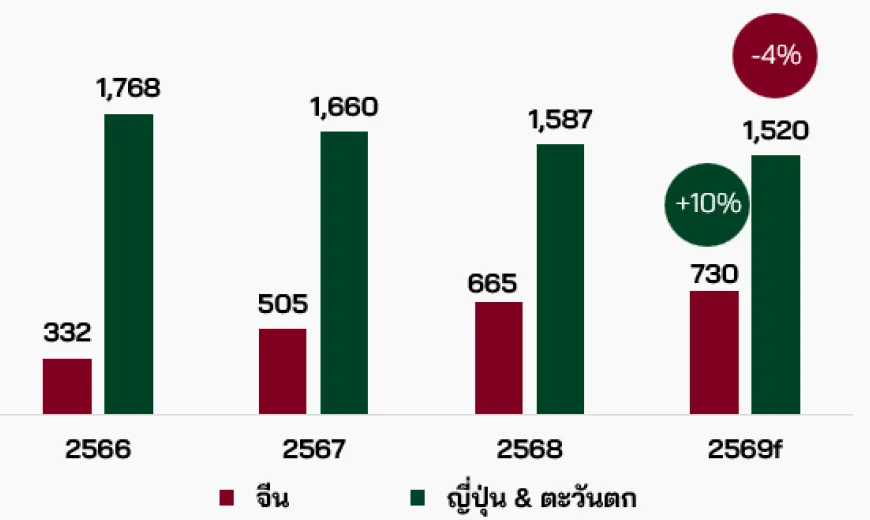

ในปี 2569 จำนวนดีลเลอร์รถยนต์จีนคาดเพิ่มขึ้นเป็นราว 730 แห่ง หรือเติบโต 10% (YoY) ตรงข้ามกับดีลเลอร์รถยนต์ญี่ปุ่นและตะวันตกที่คาดลดลงเหลือประมาณ 1,520 แห่ง หรือคิดเป็นลดลง 4% (YoY) เป็นผลจากยอดขายรถยนต์จีนเฉลี่ยต่อดีลเลอร์ที่คาดจะเพิ่มขึ้น 11% (YoY) ขณะที่ยอดขายเฉลี่อต่อดีลเลอร์ของรถยนต์ญี่ปุ่นและตะวันตกมีแนวโน้มลดลงจากปีก่อน 3% (YoY)

ดีลเลอร์รถญี่ปุ่น-ตะวันตกที่มีส่วนแบ่งตลาดต่ำเสี่ยงหดตัวสูง

แม้ว่าดีลเลอร์รถยนต์ญี่ปุ่นและตะวันตกจะมีแนวโน้มลดจำนวนลงทั้งตลาด แต่ระดับการลดลงยังแตกต่างกัน แบ่งออกเป็น 2 กลุ่มหลัก

1. กลุ่มยี่ห้อที่มีส่วนแบ่งตลาดสูง (แต่ละยี่ห้อมีส่วนแบ่งมากกว่า 10% ของยอดจดทะเบียนรถยนต์ใหม่ปี 2568) คาดว่าจำนวนดีลเลอร์รวมในปี 2569 จะลดลงเพียง 0.3% (YoY) เนื่องจากยอดขายต่อดีลเลอร์ที่ยังอยู่ในระดับสูงช่วยประคองสภาพคล่องในการดำเนินธุรกิจ แม้แต่ยี่ห้อที่พึ่งพายอดขายจากปิกอัพ ซึ่งกำลังเผชิญกับภาวะตลาดหดตัว

2. กลุ่มยี่ห้อที่มีส่วนแบ่งตลาดต่ำ (แต่ละยี่ห้อมีส่วนแบ่งระหว่าง 1% – 4% ของยอดจดทะเบียนรถยนต์ใหม่ปี 2568) คาดว่าจำนวนดีลเลอร์รวมในปี 2569 จะลดลงถึง 10.8% (YoY) เนื่องจากยอดขายต่อดีลเลอร์อยู่ในระดับต่ำ ส่งผลเสียต่อสภาพคล่องในการดาเนินธุรกิจ โดยกลุ่มที่มีความเสี่ยงสูง ได้แก่

- ดีลเลอร์ที่พึ่งพาการขายปิกอัพในสัดส่วนสูง ไม่ว่าจะเป็นยี่ห้อที่เน้นขายปิกอัพเป็นหลัก หรือดีลเลอร์ที่แม้ไม่เน้นขายปิกอัพ แต่ตั้งอยู่ในพื้นที่ ๆ มีความต้องการปิกอัพมากกว่ารถยนต์นั่ง

- ดีลเลอร์ของยี่ห้อที่ไม่มีฐานผลิตในประเทศแล้ว ซึ่งกระทบต่อความเชื่อมั่นด้านบริการหลังการขาย

สำหรับดีลเลอร์กลุ่มนี้ หากมีสายป่านทางการเงินสั้น จะมีความเสี่ยงสูงต่อการปิดกิจการภายในปี 2569 และอาจต้องปรับตัวด้วยการเปลี่ยนไปเป็นดีลเลอร์รถยนต์จีนที่กำลังเติบโตแทน

การรุกตลาดของรถยนต์ไฟฟ้าสัญชาติจีน ภายใต้แรงหนุนจากนโยบายภาครัฐ ซึ่งปัจจุบันเหลือเพียงมาตรการ EV 3.5 แม้จะเริ่มลดระดับลง แต่ก็กำลังเร่งให้ตลาดรถยนต์ไทยเปลี่ยนผ่านเร็วขึ้น ขณะที่ค่ายรถยนต์ญี่ปุ่นและตะวันตก ที่ยังคงพึ่งพารถยนต์สันดาปเป็นหลัก ต้องเร่งปรับตัวท่ามกลางการแข่งขันที่รุนแรง ซึ่งเป็นที่น่าจับตาว่าเจ้าตลาดดั้งเดิมจะยืนหยัดในไทยได้อีกนานแค่ไหน หรือผู้เล่นรายใหม่จากจีนจะค่อย ๆ ขยับขึ้นมาครองส่วนแบ่งตลาดมากขึ้นในอีกไม่กี่ปีข้างหน้านี้

ที่มาข้อมูล: หทัยวัลคุ์ ตุงคะธีรกุล เจ้าหน้าที่วิจัยอาวุโส ศูนย์วิจัยกสิกรไทย

อ่านเนื้อหาอื่นเพิ่มเติม