การเงินการคลัง

การเงินการคลัง

แม้ทั้ง “ขนาด” และ “ความเร็ว” จะเป็นตัวชี้วัดที่สำคัญ โดยเฉพาะในช่วงที่การเร่งเบิกจ่ายถูกใช้เป็นเครื่องมือกระตุ้นเศรษฐกิจ แต่การมองเพียงสองมิตินี้อาจทำให้เรามองข้ามคำถามที่สำคัญไม่แพ้กัน นั่นคือ “คุณภาพและโครงสร้างของการลงทุน”

กล่าวอีกนัยหนึ่ง การประเมินงบลงทุนไม่ควรหยุดอยู่แค่คำถามว่า “รัฐลงทุนมากแค่ไหน” หรือ “เบิกจ่ายได้เร็วเพียงใด” แต่ควรขยายไปสู่คำถามที่ลึกกว่านั้น คือ “รัฐกำลังลงทุนในอะไร และการลงทุนนั้นสร้างศักยภาพให้เศรษฐกิจหรือไม่”

ในเชิงการวิเคราะห์ โครงสร้างการลงทุนสามารถพิจารณาได้หลายมิติ ทั้งในเชิงกายภาพ เช่น การสร้างถนน อาคาร หรือครุภัณฑ์ และในเชิงวัตถุประสงค์ เช่น การลงทุนด้านคมนาคม โลจิสติกส์ หรือการเกษตร (Rajaram et al., 2014)

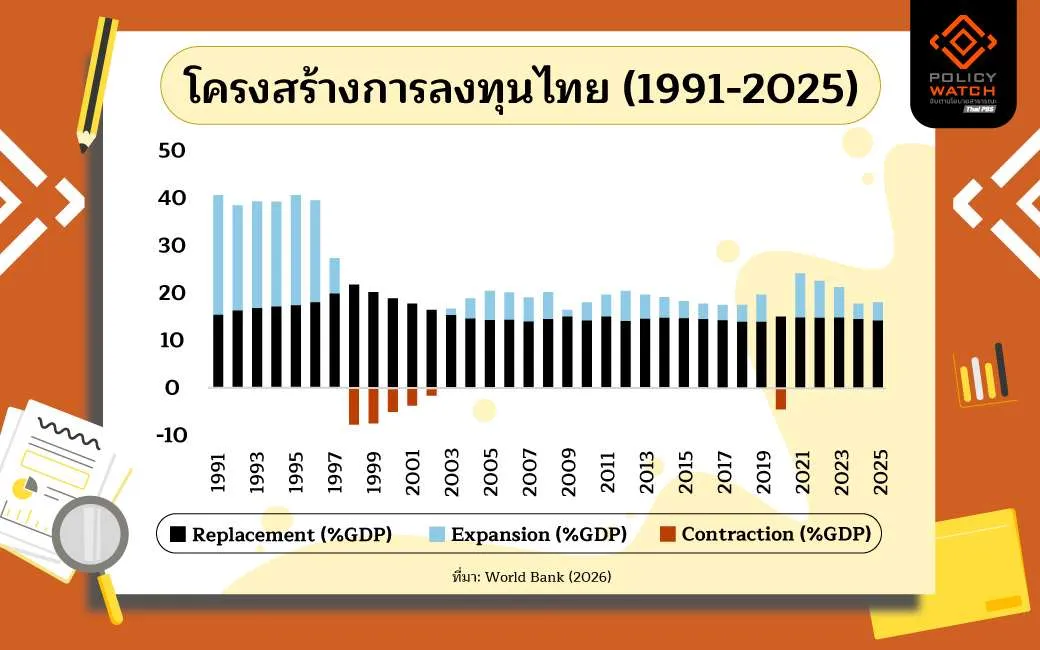

หากเจาะลึกเฉพาะงบก่อสร้างซึ่งครองสัดส่วนสูงถึงเกือบ 90% ของงบลงทุนทั้งหมดในปีงบประมาณ 2566 มิติที่น่าสนใจคือบทบาทของโครงการต่อ ‘การสะสมทุน’ (capital formation) นั่นคือ โครงการนั้นเป็นการเพิ่มสินทรัพย์ใหม่เข้าสู่ระบบเศรษฐกิจ (new construction) หรือเป็นการรักษาสภาพสินทรัพย์เดิมที่มีอยู่ (repair and maintenance)

ประเด็นนี้มีนัยสำคัญอย่างยิ่งต่อเศรษฐกิจไทย โดยข้อมูลจากธนาคารโลกชี้ว่าในปี 2568 การลงทุนของไทยราว 80% อยู่ในรูปของการบำรุงรักษา ขณะที่มีเพียง 20% เป็นการลงทุนใหม่ ซึ่งเป็นสัดส่วนที่ใกล้เคียงกับประเทศพัฒนาแล้ว มากกว่าประเทศกำลังพัฒนาแบบที่ไทยควรจะเป็น (รูปที่ 1)

ที่มา: World Bank (2026)

รัฐไทยลงทุนแบบ ‘ซ่อมแซม’ มากน้อยแค่ไหน

งานวิจัยล่าสุดของผู้เขียนและคณะวิจัย (Muthitacharoen, Thongsathit & Paiboonsin, 2026) พยายามตอบคำถามนี้อย่างเป็นระบบ โดยวิเคราะห์โครงการลงทุนภาครัฐของไทยราว 360,000 โครงการ ในช่วงปีงบประมาณ 2561-2566

ความท้าทายสำคัญคือ ในทางปฏิบัติ ข้อมูลโครงการลงทุนในระบบงบประมาณไทยไม่ได้ระบุประเภทโครงการในมิตินี้อย่างชัดเจน อีกทั้งชื่อโครงการในระบบราชการมักมีความคลุมเครือ เช่น “ปรับปรุง” อาจหมายถึงการซ่อมแซมตามกิจวัตร หรือการขยายโครงสร้างขนาดใหญ่ก็ได้

เพื่อจัดการความท้าทายดังกล่าว งานวิจัยจึงใช้เทคนิคการประมวลผลภาษาธรรมชาติ (NLP: Natural Language Processing) ในการ “อ่าน” ชื่อโครงการ และประเมินความน่าจะเป็นที่โครงการนั้นจะมีลักษณะเป็นการซ่อมแซม วิธีการนี้ช่วยให้สามารถสร้างตัวชี้วัดเชิงปริมาณของ “ความเข้มข้นของการซ่อมแซม (repair intensity)” ในระดับโครงการได้ ซึ่งทำให้เราสามารถวิเคราะห์โครงสร้างของการลงทุนภาครัฐได้ในระดับที่ละเอียดกว่าการจัดหมวดหมู่แบบดั้งเดิม

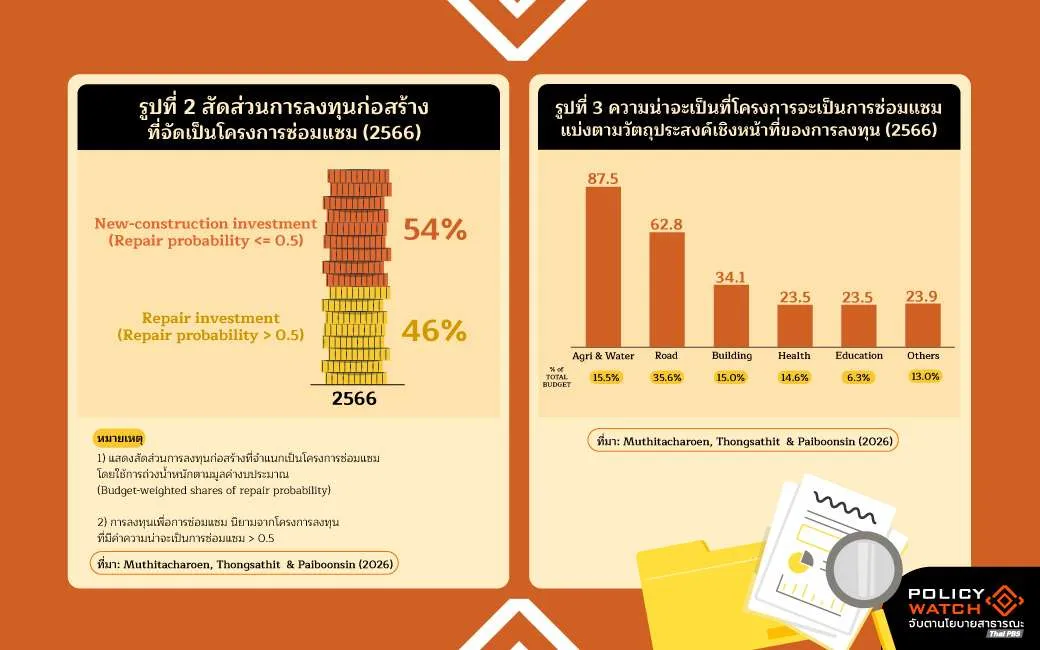

ผลลัพธ์สะท้อนภาพที่ค่อนข้างชัดเจน ในปีงบประมาณ 2566 โครงการที่มีลักษณะเป็นการซ่อมแซมคิดเป็นสัดส่วนประมาณ 46% ของงบลงทุนด้านก่อสร้างทั้งหมด (รูปที่ 2)

เมื่อพิจารณาแยกตามประเภทการใช้งานของสินทรัพย์ งานวิจัยพบความแตกต่างอย่างมีนัยสำคัญ (รูปที่ 3) ภาคเกษตรและทรัพยากรน้ำมีสัดส่วนการซ่อมแซมสูงมาก เกือบ 90% ของทั้งหมด สะท้อนลักษณะของโครงสร้างพื้นฐานที่ต้องการการบำรุงรักษาอย่างต่อเนื่อง โครงสร้างพื้นฐานด้านคมนาคมมีการซ่อมแซมในสัดส่วนสูงรองลงมา ราว 60% สะท้อนความต้องการการบำรุงรักษาเช่นกัน ในขณะที่ภาคการศึกษาและสาธารณสุขมีแนวโน้มเอนเอียงไปทางการสร้างสินทรัพย์ใหม่มากกว่า

กฎการเบิกจ่าย และพัฒนาการของแนวโน้มการซ่อมแซม

ประเด็นสำคัญคือ สัดส่วนการลงทุนด้านการซ่อมแซมมีแนวโน้มเปลี่ยนแปลงไปอย่างไรในช่วงทศวรรษที่ผ่านมา

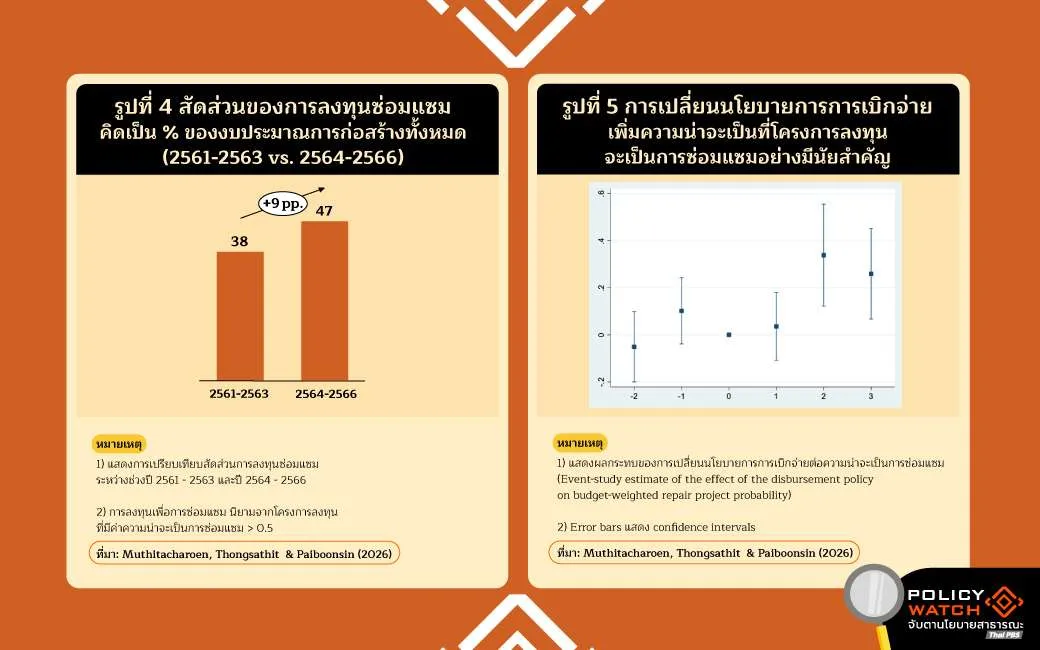

งานวิจัยพบว่าสัดส่วนของโครงการซ่อมแซมเพิ่มขึ้นจากประมาณ 38% ในช่วงปี 2561-2563 เป็นราว 47% ในช่วงปี 2564-2566 (รูปที่ 4)

การเปลี่ยนแปลงนี้เกิดขึ้นในช่วงเวลาเดียวกับการปรับกฎการคลังที่สำคัญ ในปี 2564 ประเทศไทยได้ปรับกฎการเบิกจ่ายงบลงทุน โดยกำหนดให้โครงการต้องเบิกจ่ายให้เสร็จภายในหนึ่งปีงบประมาณถัดไป (T+1) จากเดิมที่สามารถเบิกจ่ายข้ามปีได้อย่างยืดหยุ่น

ในทางกฎหมาย การเปลี่ยนเปลงนี้เกิดขึ้นภายใต้มาตรา 43 ของพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2561 ซึ่งกำหนดว่าหากหน่วยงานเบิกจ่ายไม่ทันภายในปีงบประมาณ จะสามารถขยายเวลาได้ไม่เกินหนึ่งปีงบประมาณถัดไปเท่านั้น โดยกฎใหม่นี้เริ่มมีผลบังคับใช้ตั้งแต่ปีงบประมาณ 2564 เป็นต้นมา

ในเชิงนโยบาย กฎดังกล่าวมีวัตถุประสงค์ที่ชัดเจน คือ การลดปัญหาเงินค้างท่อและเพิ่มประสิทธิภาพการเบิกจ่าย แต่ในอีกมุมหนึ่ง กฎดังกล่าวได้เปลี่ยน risk environment ที่หน่วยงานรัฐต้องเผชิญในการเลือกและดำเนินโครงการ โดยอาจสร้างแรงจูงใจให้กับหน่วยงานรัฐเลือกโครงการที่ดำเนินการได้รวดเร็วและมีความแน่นอนสูงกว่า เช่น โครงการซ่อมแซมและบำรุงรักษา แทนโครงการก่อสร้างใหม่ที่มีความซับซ้อนสูงกว่า

ภายใต้กฎใหม่ หากหน่วยงานไม่สามารถเบิกจ่ายงบได้ทันตามกรอบเวลา งบประมาณที่เหลือจะถูก ‘พับ’ และต้องนำกลับเข้าสู่กระบวนการของบประมาณใหม่ นั่นหมายความว่าความเสี่ยงในการดำเนินโครงการให้ทันกลายเป็นต้นทุนเชิงสถาบันที่สำคัญมากขึ้น

และเมื่อพิจารณาลักษณะของโครงการลงทุน

- โครงการก่อสร้างใหม่มักมีขนาดใหญ่ ซับซ้อน และใช้เวลานาน

- โครงการซ่อมแซมมักมีขนาดเล็ก ดำเนินการเร็ว และมีความไม่แน่นอนต่ำ

ภายใต้ข้อจำกัดด้านเวลา หน่วยงานจึงมีแรงจูงใจเชิงกลยุทธ์ในการ ‘บริหารความเสี่ยง’ โดยเลือกโครงการที่มีโอกาสดำเนินการสำเร็จสูงกว่า

งานวิจัยใช้วิธี difference-in-differences เพื่อทดสอบสมมติฐานนี้ โดยอาศัยความแตกต่างระหว่างหน่วยงานที่พึ่งพาโครงการก่อสร้างมาก กับหน่วยงานที่พึ่งพาน้อยก่อนการเปลี่ยนกฎ

หลักฐานจากงานวิจัยสนับสนุนสมมติฐานนี้ โดยพบว่าหน่วยงานที่มีความเสี่ยงสูงกว่า (พึ่งพาโครงการก่อสร้างมากกว่า) มีการปรับตัวโดยเพิ่มสัดส่วนโครงการซ่อมแซมอย่างมีนัยสำคัญหลังนโยบายการเบิกจ่ายใหม่มีผลบังคับใช้ (รูปที่ 5) ในเชิงปริมาณ การเพิ่มขึ้นดังกล่าวอยู่ในระดับประมาณ 8% ของค่าเฉลี่ยก่อนนโยบายของตัวชี้วัดความเข้มข้นของการซ่อมแซม (budget-weighted average repair probability)

ในขณะเดียวกัน งานวิจัยก็พบว่ากฎการเบิกจ่ายใหม่นี้สามารถเพิ่มประสิทธิภาพด้านความรวดเร็วในการเบิกจ่าย ซึ่งเป็นเป้าหมายหลักได้ โดยอัตราการเบิกจ่ายเพิ่มขึ้นประมาณ 5% ของค่าเฉลี่ยเดิม

ข้อค้นพบนี้สะท้อนถึง trade-off เชิงนโยบายที่สำคัญ

กฎการคลังที่ออกแบบมาเพื่อเพิ่ม “ประสิทธิภาพในการเบิกจ่าย” สามารถบรรลุเป้าหมายดังกล่าวได้ แต่ในขณะเดียวกัน กฎเดียวกันนี้ได้เปลี่ยน “องค์ประกอบของการลงทุน” ผ่านการปรับแรงจูงใจของหน่วยงานรัฐ นั่นคือ รัฐอาจเบิกจ่ายได้เร็วขึ้น แต่ก็อาจแลกมาด้วยการเปลี่ยนไปเลือกลงทุนในโครงการที่เน้นซ่อมแซม ซึ่งทำได้ง่ายและรวดเร็วกว่า

ทั้งนี้การตีความข้อค้นพบจากงานวิจัยนี้ต้องทำด้วยความระมัดระวัง งานวิจัยไม่ได้ชี้ว่าการลงทุนซ่อมแซมด้อยกว่าการสร้างใหม่ ในหลายกรณี การบำรุงรักษาคือสิ่งจำเป็นต่อประสิทธิภาพของโครงสร้างพื้นฐาน แต่สิ่งที่สำคัญกว่าคือ การเปลี่ยนแปลงโครงสร้างการลงทุนอาจไม่ได้เกิดจากความต้องการเชิงเศรษฐกิจเพียงอย่างเดียว แต่เกิดจากแรงจูงใจที่ถูกกำหนดโดยกฎการคลัง

บทส่งท้าย

ข้อค้นพบจากงานวิจัยนี้ชี้ว่า การออกแบบกฎการคลังไม่ได้เป็นเพียงการกำหนดวินัยการคลัง แต่คือการออกแบบ “แรงจูงใจ” ให้กับหน่วยงานรัฐ และแรงจูงใจเหล่านี้สามารถแปรเปลี่ยนไปเป็น “ทางเลือกของการลงทุน” ที่มีผลต่อเศรษฐกิจในระยะยาว (Burret & Feld, 2018)

ในเชิงนโยบาย ข้อค้นพบนี้นำไปสู่คำถามที่สำคัญอย่างน้อย 3 ประการ

ประการแรก กฎการคลังควรคำนึงถึง “ความแตกต่างของโครงการ” มากขึ้น

กรอบเวลาการเบิกจ่ายแบบเดียวกันสำหรับทุกโครงการ อาจเหมาะกับโครงการขนาดเล็กที่ดำเนินการได้รวดเร็ว แต่กลับสร้างข้อจำกัดโดยไม่จำเป็นสำหรับโครงการขนาดใหญ่ที่มีความซับซ้อนสูง การออกแบบกฎที่มีความยืดหยุ่นตามลักษณะของโครงการ เช่น การกำหนดกรอบเวลาที่แตกต่างกันตามประเภทของการลงทุน อาจช่วยลดแรงจูงใจในการหลีกเลี่ยงโครงการระยะยาวที่มีความสำคัญต่อการเติบโต

ประการที่สอง การประเมินผลการคลังไม่ควรยึด “ความเร็ว” เป็นตัวชี้วัดหลักเพียงมิติเดียว

แม้อัตราการเบิกจ่ายจะเป็นตัวชี้วัดที่สำคัญในเชิงการบริหาร แต่การให้ความสำคัญกับตัวชี้วัดนี้มากเกินไป อาจนำไปสู่การบิดเบือนพฤติกรรมของหน่วยงาน การออกแบบระบบประเมินผลที่คำนึงถึงทั้งความทันเวลา “และ” คุณภาพหรือประเภทของการลงทุน จะช่วยลดแรงจูงใจดังกล่าว

ประการสุดท้าย ภาครัฐจำเป็นต้องพัฒนาระบบข้อมูลเพื่อ “มองเห็นโครงสร้างการลงทุน” อย่างเป็นระบบ

ข้อจำกัดสำคัญที่งานวิจัยนี้ต้องเผชิญคือการไม่มีข้อมูลจำแนกประเภทโครงการที่ชัดเจน การพัฒนาระบบข้อมูลที่สามารถแยกแยะการลงทุนระหว่างการสร้างใหม่และการซ่อมแซมได้โดยตรง จะช่วยให้ผู้กำหนดนโยบายสามารถติดตาม ประเมิน และออกแบบนโยบายการคลังได้อย่างแม่นยำมากขึ้น โดยไม่ต้องพึ่งพาวิธีการทางอ้อม

โดยสรุป กฎเกณฑ์การคลังที่ดีไม่ควรจะเน้นแค่ การลงทุนให้ถึงตามเป้า และการเบิกจ่ายให้ทันเวลา แต่ต้องทำให้ “รัฐใช้เงินได้ถูกทาง” ความท้าทายที่แท้จริงไม่ใช่การเร่งให้รัฐใช้เงิน แต่คือการออกแบบกติกาที่ทำให้รัฐ “กล้าเลือก” การลงทุนที่ยาก แต่สำคัญในระยะยาว

อ้างอิง:

- Burret, H. T., & Feld, L. P. (2018). (Un-) intended effects of fiscal rules. European Journal of Political Economy, 52, 166-191.

- Muthitacharoen, A., Thongsathit, P., & Paiboonsin, T. (2026). Efficiency at a Cost: How a Fiscal Rule on Disbursement Timelines Shifted Public Investment Toward Repairs. Puey Ungphakorn Institute for Economic Research Discussion Paper (No. 246).

- Rajaram, A., Kaiser, K., Le, T.M., Kim, J.H., Frank, J. (2014) The Power of Public Investment Management: Transforming Resources into Assets for Growth. Washington, D.C.: World Bank.

- World Bank. (2026) Thailand Economic Monitor February 2026: Advanced Green Manufacturing for Growth. Washington, D.C.: World Bank.