การเงินการคลัง

การเงินการคลัง

การเปลี่ยนแปลงการเมือง กลับมาเป็นปัจจัยกดดันเศรษฐกิจของประเทศอีกครั้ง เมื่ออนุทิน ชาญวีรกูล นายกรัฐมนตรีประกาศ ยุบสภาผู้แทนราษฎร เมื่อ 11 ธ.ค. 68 นำไปสู่การเลือกตั้งทั่วไปในวันที่ 8 ก.พ. 69 และคาดว่าจะได้รัฐบาลใหม่ภายใน พ.ค.-มิ.ย. 69

แม้ว่าจะมีการเลือกตั้งระดับประเทศและการเลือกตั้งท้องถิ่นในช่วงต้นปี ซึ่งคาดว่าจะมีการใช้จ่ายเงินจากพรรคการเมืองมากขึ้น แต่ส่วนใหญ่ไม่มีใครประเมินว่า “เงินเลือกตั้ง” จะช่วยกระตุ้นเศรษฐกิจมากน้อยแค่ไหน ซึ่งการวิเคราะห์หรือการประเมินมักจะดูไปที่ภาคส่วนเดิม ๆ เช่น การส่งออก การใช้จ่ายงบประมาณ

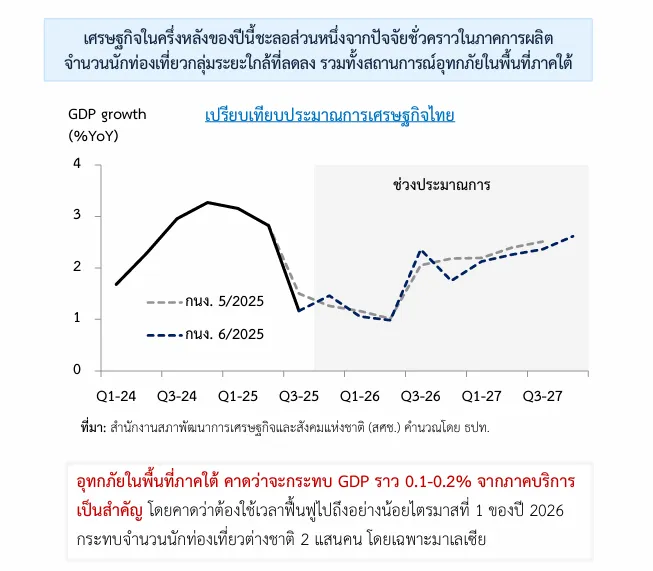

หากพิจารณาจากตัวเลขภาคเศรษฐกิจที่เคยใช้ในการประเมินเศรษฐกิจ จะพบว่าจะมองเศรษฐกิจในปี 69 ไปในทิศทางเดียวกัน โดยคาดว่าจะชะลอตัวลง

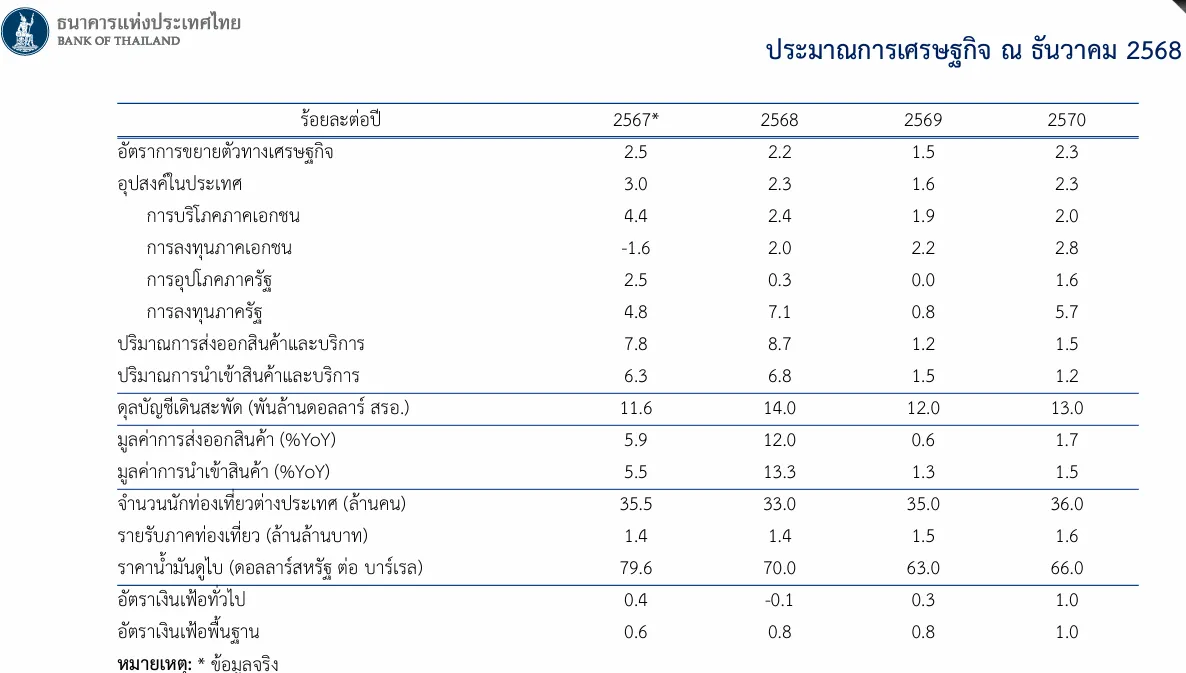

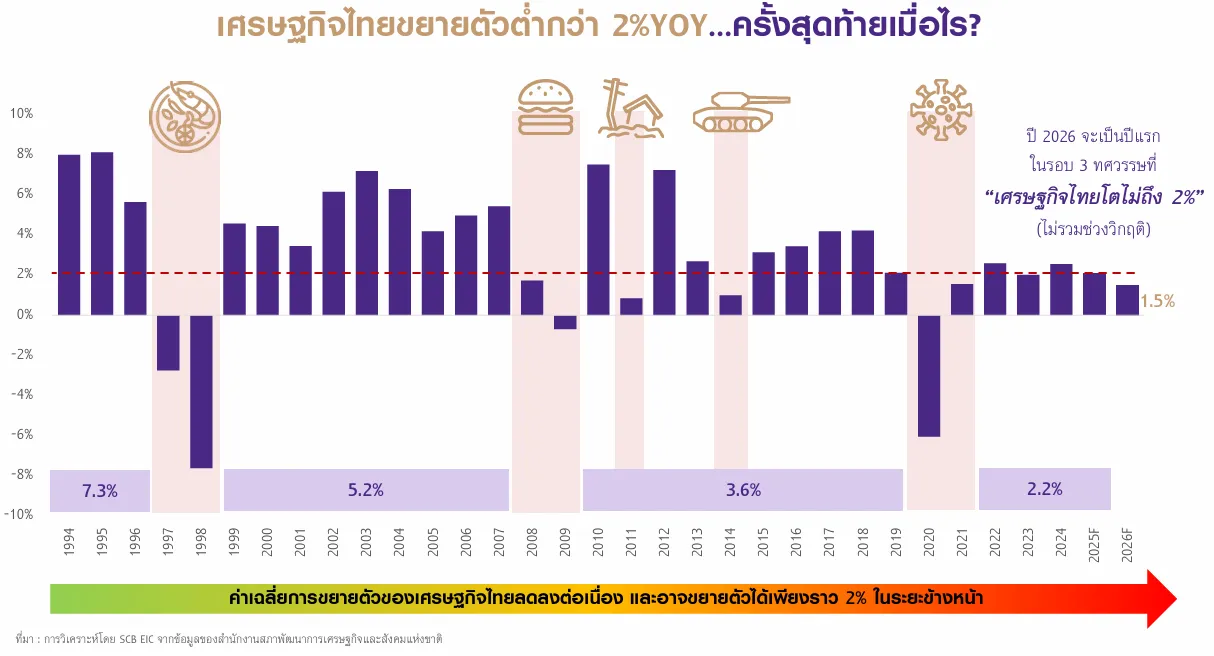

ล่าสุด คณะกรรมการนโยบายการเงิน (กนง.) ประเมินว่าเศรษฐกิจไทยในปี 69 จะขยายตัว 1.5% ลดลงจาก 1.6% ที่คาดการณ์ไว้ในการประชุมเมื่อเดือนต.ค. เนื่องจากเศรษฐกิจในครึ่งหลังของปี 68 ชะลอลงจากปัจจัยชั่วคราวในภาคการผลิต จำนวนนักท่องเที่ยวกลุ่มระยะใกล้ที่ลดลง รวมทั้งสถานการณ์อุทกภัยในพื้นที่ภาคใต้ ซึ่งคาดว่าจะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจไปจนถึงช่วงต้นปีหน้า

สำหรับเศรษฐกิจในปี 69 มีแนวโน้มขยายตัวต่ำลงจากปีนี้ตามการบริโภคภาคเอกชนที่ชะลอลงตามรายได้ และการส่งออกสินค้าที่ได้รับผลกระทบจากมาตรการทางภาษีของสหรัฐฯ ขณะที่ภาคการท่องเที่ยวทยอยฟื้นตัว

“ในระยะข้างหน้า ต้องติดตามความเสี่ยงจากมาตรการทางภาษีของสหรัฐฯ ที่อาจมีเพิ่มเติม ความล่าช้าของกระบวนการงบประมาณปี 2570”

ที่มา: ธนาคารแห่งประเทศไทย (ธปท.)

การเมืองกระทบรายจ่ายภาครัฐ

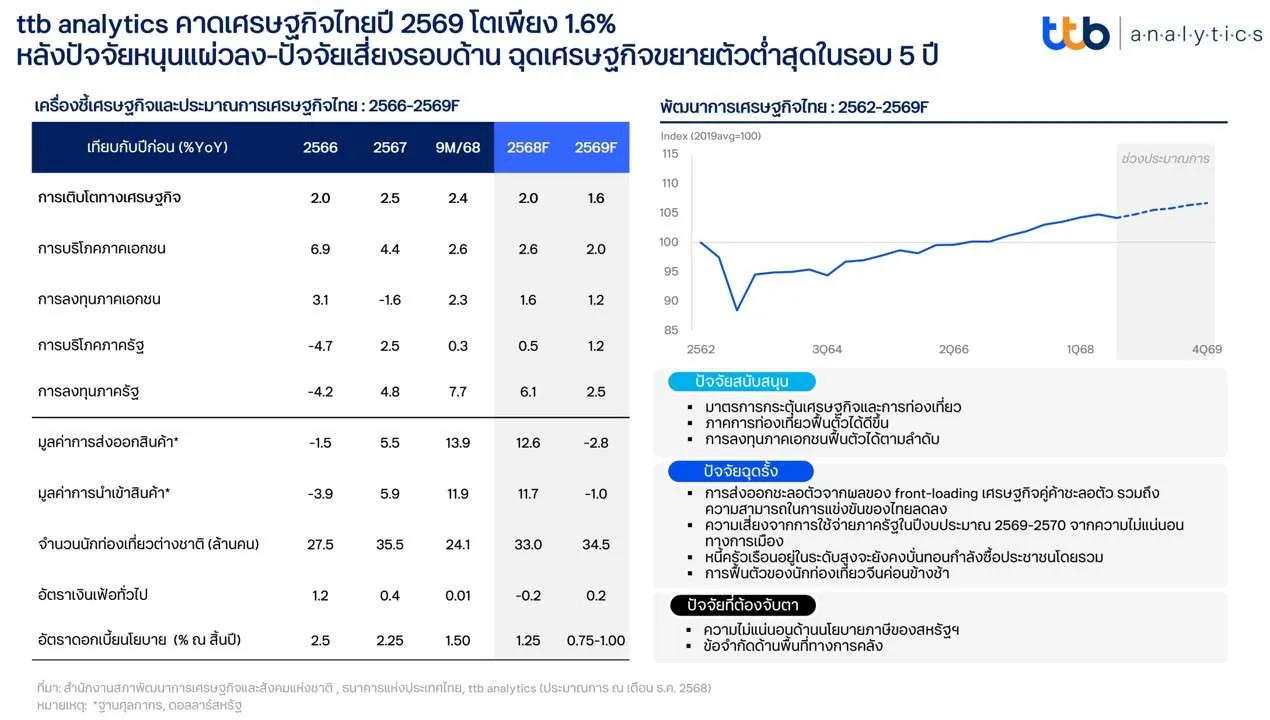

การประเมินของกนง. ไม่ต่างจากสำนักวิจัยของเอกชนก่อนหน้านั้น โดยศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดเศรษฐกิจไทยปี 2569 โตเพียง 1.6% หลังปัจจัยหนุนแผ่วลงและมีปัจจัยเสี่ยงรอบด้าน คาดว่าจะฉุดเศรษฐกิจขยายตัวต่ำสุดในรอบ 5 ปี ซึ่งในปี 69 จะเป็นปีที่เศรษฐกิจไทยต้องเผชิญกับความจริงมากกว่าปีที่ผ่านมา

“ประเมินเศรษฐกิจปี 2569 ขยายตัว 1.6% ชะลอลงจากปี 2568 ที่คาดว่าจะขยายตัว 2% ซึ่งเป็นอัตราการเติบโตต่ำสุดในรอบ 5 ปี จากการชะลอตัวอย่างต่อเนื่องตั้งแต่ช่วงครึ่งหลังของปี 2568 จนถึงครึ่งแรกของปี 2569 จากปัจจัยชั่วคราวที่เคยช่วยกระตุ้นเศรษฐกิจจากการเร่งส่งออกสินค้าจะทยอยหมดลง ขณะที่แรงขับเคลื่อนทางเศรษฐกิจอื่นที่เคยผลักดันเศรษฐกิจในอดีตก็มีข้อจำกัดในการเติบโต”

แม้ว่าผลกระทบต่อเศรษฐกิจไทยจากการขึ้นภาษีนำเข้าศุลกากรของทรัมป์จะไม่รุนแรงอย่างที่เคยประเมินไว้ แต่ปัจจัยชั่วคราวที่เคยช่วยกระตุ้นเศรษฐกิจจากการเร่งส่งออกสินค้าซึ่งส่งผลบวกต่อกิจกรรมในภาคส่งออกและภาคอุตสาหกรรมจะทยอยหมดลง ขณะที่แรงขับเคลื่อนทางเศรษฐกิจอื่น ๆ ที่เคยผลักดันเศรษฐกิจในอดีตก็มีข้อจำกัดในการเติบโต และยังไม่มีตัวไหนเป็นเครื่องยนต์ของเศรษฐกิจอย่างแท้จริง

ปัจจัยฉุดรั้งที่สำคัญในปี 69 คือ

1. การชะลอตัวของภาคส่งออกจากหลายสาเหตุ ได้แก่

- ผลของการเร่งตัวผิดปกติในช่วงต้น (Front-loading) ในการส่งออกสินค้าอุตสาหกรรมเพื่อหลีกเลี่ยงผลกระทบจากภาษีนำเข้าของสหรัฐฯ ในปีที่ผ่านมา จึงทำให้ปริมาณสต็อกสินค้าในต่างประเทศค่อนข้างสูง

- การชะลอตัวของเศรษฐกิจโลกและสหรัฐฯ จากผลกระทบของภาษีทรัมป์ที่จะเห็นชัดเจนขึ้นในปี 2569 และความกังวลจากภาวะฟองสบู่ในการลงทุนด้านเทคโนโลยีปัญญาประดิษฐ์ (AI)

- ความเสี่ยงจากการถูกตั้งกำแพงภาษีเพิ่มเติม ภายใต้ข้อกฎหมายการค้าของสหรัฐฯ ซึ่งจะครอบคลุมกลุ่มสินค้าที่มีความเสี่ยงจะถูกสวมสิทธิ (Transshipment Risk) และสินค้าที่สำคัญในเชิงยุทธศาสตร์ของสหรัฐฯ (Strategic Products)

- การแข่งขันในสินค้าส่งออกของไทยในตลาดสหรัฐฯ และตลาดหลักอื่นที่จะมีแนวโน้มรุนแรงขึ้น จากความเสียเปรียบด้านราคา โดยเป็นผลพวงหลังสหรัฐฯ และจีนบรรลุข้อตกลงร่วมกันในการลดอัตราภาษีสูงเป็นระยะเวลา 1 ปี อีกทั้งจีนยังมีแนวโน้มกระจายการส่งออกไปยังประเทศอื่นมากขึ้นจากกำลังการผลิตที่อยู่ในระดับสูง

2. การใช้จ่ายภาครัฐมีความเสี่ยงจากความไม่แน่นอนทางการเมือง แม้มีการส่งสัญญาณเลือกตั้งใหม่ในช่วงเดือนกุมภาพันธ์ 2569 แต่ความไม่แน่นอนทางการเมืองคาดว่าจะยังคงอยู่และอาจส่งผลต่อเสถียรภาพทางการเมืองในระยะต่อไป

นอกจากจะกระทบต่อการเบิกจ่ายงบประมาณลงทุนโครงสร้างพื้นฐานและโครงการภาครัฐจำนวนมากในปีงบประมาณ 2569 แล้ว ยังอาจส่งผลให้การจัดทำร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2570 มีความเสี่ยงที่จะล่าช้าออกไปจากช่วงเวลาปกติ

นอกจากนี้ ข้อจำกัดด้านงบประมาณ และความพยายามลดการขาดดุลทางการคลัง จะทำให้พื้นที่ทางการคลังที่เหลืออยู่ถูกดึงไปใช้แก้ไขปัญหาแบบเฉพาะเจาะจงเพื่อประคองภาพเศรษฐกิจโดยรวมมากกว่าการกระตุ้นเศรษฐกิจขนาดใหญ่

3. การบริโภคภาคเอกชนมีข้อจำกัดในการเติบโตมากขึ้น ส่วนหนึ่งจากเม็ดเงินกระตุ้นการจับจ่ายถูกดึงมาใช้ตั้งแต่ปลายปี 2568 มาจนถึงต้นปี 2569 และอาจส่งผลกระทบต่อกำลังซื้อประชาชนและเม็ดเงินที่จะนำมาใช้กระตุ้นเศรษฐกิจในช่วงที่เหลือของปี

นอกจากนี้ ปัญหาหนี้ครัวเรือนที่ยังคงสูงเกินกว่า 80% ของจีดีพีมาเป็นระยะเวลายาวนานมากกว่า 10 ปี จะยังคงบั่นทอนกำลังซื้อของประชาชนต่อไป ซึ่งจะส่งผลให้แรงซื้อในหมวดสินค้าคงทน (เช่น รถยนต์และที่อยู่อาศัย) อาจยังไม่สามารถกลับสู่ระดับเดิมเหมือนในอดีต

“ในปี 69 ถือเป็นปีที่เศรษฐกิจไทยต้องเผชิญกับความจริงมากขึ้นกว่าปีที่ผ่านมา การเติบโตของเศรษฐกิจในระดับ 2% ต่อปีจะกลายเป็นภาพสะท้อนของดุลยภาพใหม่ในยุคที่เศรษฐกิจโตช้าลง (A New Balance of Lower Growth)”

ไตรมาสแรกขาดแรงกระตุ้นจากงบภาครัฐ

ศูนย์วิจัยกสิกรไทย มองว่าการยุบสภาส่งผลให้การเมืองไทยเข้าสู่ช่วงเปลี่ยนผ่าน และรัฐบาลรักษาการมีอำนาจจำกัด โดยไม่สามารถอนุมัติโครงการใหม่หรือที่มีผลผูกพันต่อรัฐบาลชุดถัดไปได้ ยกเว้นรายการที่กำหนดไว้แล้วในงบประมาณรายจ่ายประจำปี ขณะที่การอนุมัติการใช้งบกลางฉุกเฉิน ไม่สามารถทำได้ เว้นแต่จะได้รับความเห็นชอบจากคณะกรรมการการเลือกตั้ง (กกต.) ก่อน ส่งผลให้หลายมาตรการ เช่น คนละครึ่งพลัส เฟส 2 และ โครงการส่งเสริมการออมผ่าน Thailand Individual Saving Account (TISA) ไม่สามารถเดินหน้าต่อได้

ขณะที่การเจรจาการค้ากับสหรัฐฯ ยังดำเนินต่อเนื่อง แต่การให้สัตยาบันสนธิสัญญาใหม่ต้องชะลอออกไปก่อน

ศูนย์วิจัยกสิกรไทยยังคงประมาณการเศรษฐกิจไทยปี 2569 ที่ 1.6%

สำหรับผลกระทบทางเศรษฐกิจ การยุบสภาเกิดเร็วกว่าคาดไว้ราวครึ่งเดือน ซึ่งไม่ได้เปลี่ยนภาพรวมของเศรษฐกิจไทยในปี 69 โดยยังคงประมาณการเศรษฐกิจไทยในปี 69 ที่ 1.6% การเบิกจ่ายงบประมาณปี 2569 และโครงการที่ได้รับอนุมัติแล้วสามารถดำเนินต่อได้ ขณะที่งบกลางที่เหลือราว 5 หมื่นล้านบาท ได้ถูกนำไปรวมในประมาณการเศรษฐกิจแล้ว

การใช้จ่ายอาจล่าช้าออกไป และลักษณะการใช้จ่ายอาจเปลี่ยนแปลงตามแนวทางของรัฐบาลใหม่ที่จะเข้ามาบริหารต่อไป ส่งผลให้คาดว่า GDP ไทยในไตรมาส 1/2569 มีแนวโน้มขยายตัวชะลอลงจากที่ประเมินไว้เดิม เนื่องจากขาดแรงหนุนจากมาตรการกระตุ้นเศรษฐกิจ โดยเฉพาะโครงการคนละครึ่งพลัส เฟส 2 ซึ่งเดิมรัฐบาลตั้งใจจะเริ่มในช่วงต้นปีหน้า

คาดว่างบค้างใช้จะถูกนำมาใช้หลังจากมีรัฐบาลใหม่ในช่วงไตรมาส 3/2569 ส่งผลให้เศรษฐกิจในไตรมาส 3/2569 อาจขยายตัวสูงกว่าคาดการณ์เดิม ขณะที่ภาพรวมทั้งปี 2569 ยังคงประมาณการการเติบโตของ GDP ไว้ที่ 1.6% ตามเดิม

แต่ความไม่แน่นอนระหว่างช่วงเปลี่ยนผ่าน รวมถึงช่วงหลังการเลือกตั้ง อาจกระทบต่อความต่อเนื่องของนโยบาย การเบิกจ่ายงบประมาณ และความเชื่อมั่นของนักลงทุน ส่งผลให้ภาคธุรกิจมีแนวโน้มเข้าสู่โหมดรอดูทิศทาง (wait-and-see)

คาดเศรษฐกิจไทยฟื้นตัวครึ่งหลังปี 69

ด้านฝ่ายวิจัยกรุงศรี คาดว่าเศรษฐกิจไทยจะชะลอตัวในช่วงครึ่งแรกของปี 2569 แต่หากสามารถจัดตั้งรัฐบาลใหม่ได้ภายในช่วง พ.ค.-มิ.ย. 69 เศรษฐกิจไทยอาจมีแนวโน้มฟื้นตัวดีขึ้นในช่วงครึ่งหลังของปี จากการเร่งออกมาตรการกระตุ้นเศรษฐกิจ การกลับมาขับเคลื่อนนโยบายภาครัฐ และการเดินหน้าจัดทำงบประมาณรายจ่ายประจำปี 2570 ได้อย่างต่อเนื่อง

ทั้งนี้ วิจัยกรุงศรียังคงคาดการณ์ว่าเศรษฐกิจไทยในปี 69 จะเติบโตที่ 1.8% จากประมาณการที่ 2.1% ในปี 2568 อย่างไรก็ตาม ความเสี่ยงด้านลบยังคงมีอยู่ หากความไม่แน่นอนทางการเมืองลากยาวหรือการจัดตั้งรัฐบาลล่าช้ากว่าคาดซึ่งอาจกดดันต่อการฟื้นตัวของเศรษฐกิจไทยในระยะข้างหน้า

SCB EIC คาดปีหน้าเศรษฐกิจโตต่ำสุดรอบ 30 ปี

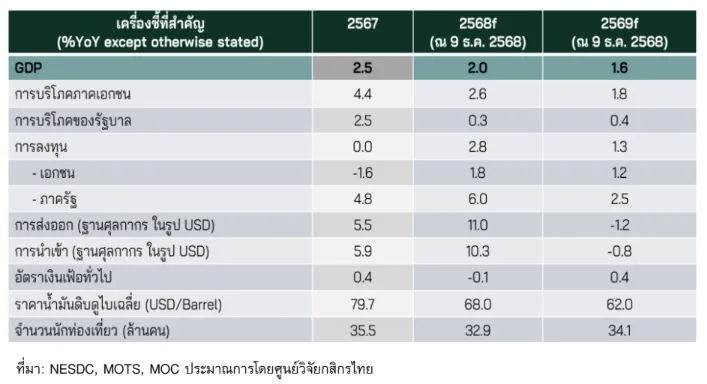

ด้าน SCB EIC คาดว่าเศรษฐกิจไทยปี 2569 จะโตแค่ 1.5% ต่ำสุดในรอบ 3 ทศวรรษ หากไม่นับช่วงปีที่เกิดวิกฤต โดยจะชะลอตัวลงจาก 2.0% ในปี 2568

แรงกดดันสำคัญมาจากปัจจัยภายนอก คือ การชะลอตัวของเศรษฐกิจโลก สงครามการค้า และการแข่งขันรุนแรงจากต่างประเทศ และจากข้อจำกัดเชิงโครงสร้างเศรษฐกิจของไทยที่ชัดเจนมากขึ้น ไม่ว่าจะเป็นความเปราะบางในภาคครัวเรือนและภาคธุรกิจที่กระทบต่อกำลังซื้อและการลงทุนในประเทศ และข้อจำกัดการคลังภายใต้ความไม่แน่นอนทางการเมือง จึงมีความสำคัญอย่างยิ่งที่ไทยต้องเร่งปฏิรูปโครงสร้างเศรษฐกิจเพื่อสร้างเครื่องยนต์ใหม่ ยกระดับศักยภาพเศรษฐกิจ ควบคู่กับการสร้างภูมิคุ้มกันเศรษฐกิจรองรับความผันผวนที่รุนแรงขึ้น

7 คำถามชี้ชะตาเศรษฐกิจไทยปี 2569

SCB EIC ยังประเมินถึง 7 เรื่องใหญ่ ๆ ที่ต้องเผชิญในปี 69 และมีโอกาสจะส่งผลกระทบต่อเศรษฐกิจ

1. สงครามการค้าและการแข่งขันจากภายนอกกระทบไทยอย่างไร?

การส่งออกเสี่ยงจะหดตัว 1.5% จากผลกระทบภาษีสหรัฐฯ การแข่งขันรุนแรงขึ้น และเศรษฐกิจโลกที่ชะลอตัว ขณะที่ท่องเที่ยวแม้เริ่มฟื้นตัว ขยายตัวประมาณ 4% แต่ยังจะต่ำกว่าระดับก่อนโควิดค่อนข้างมาก โดยมีความท้าทายจาก Tourism war ค่าเงินบาทที่แข็งขึ้น และความกังวลต่อประเด็นความปลอดภัยเพิ่มเติมจากกรณีขัดแย้งกับเพื่อนบ้านที่รุนแรงขึ้น

2. การบริโภคภาคเอกชนจะได้รับผลกระทบจากความเปราะบางด้านรายได้และหนี้ครัวเรือนอย่างไร?

รายได้แรงงานโตช้า ท่ามกลางตลาดแรงงานและความเชื่อมั่นผู้บริโภคที่เปราะบางขึ้น จากแนวโน้มเศรษฐกิจที่มีปัจจัยเสี่ยงมากขึ้น ขณะที่ภาระหนี้ครัวเรือนเมื่อเทียบกับรายได้ยังอยู่ในระดับสูง และความเสี่ยงการชำระหนี้ที่เริ่มกระจายไปยังกลุ่มรายได้กลาง-สูงมากขึ้น ครัวเรือนจึงมีแนวโน้มระมัดระวังการใช้จ่ายท่ามกลางกระบวนการลดหนี้ที่เกิดขึ้นต่อเนื่อง (Debt deleveraging)

3. การลงทุนภาคเอกชนยังขยายตัวได้หรือไม่ ท่ามกลางความไม่แน่นอนในหลายมิติ?

การลงทุนภาคเอกชนยังจะขยายตัวได้บ้างจากแรงหนุนของเม็ดเงินต่างประเทศในอุตสาหกรรมใหม่ผ่านการส่งเสริมของ BOI เป็นสำคัญ แต่การลงทุนลักษณะนี้จะมี Import content สูง ทำให้การลงทุนอาจไม่สร้างประโยชน์ได้เต็มที่ต่อการผลิตในประเทศในระยะสั้น และอาจเพิ่มความเสี่ยง Transshipment tariff กับสหรัฐฯ ในช่วงข้างหน้า ขณะที่การลงทุนของธุรกิจไทยทั้งด้านเครื่องจักรและด้านก่อสร้างจะมีแนวโน้มหดตัวต่อเนื่องจากกำลังซื้อในประเทศที่ซบเซา และอัตรากำลังการผลิตที่ยังต่ำ

4. ภาวะการเงินที่ตึงตัวจะมีการปรับตัวที่ดีขึ้นหรือไม่?

ในปี 2568 แม้ กนง จะลดดอกเบี้ยนโยบายลง แต่ภาวะการเงินตึงตัวขึ้นมากจากสินเชื่อภาคครัวเรือนและ SME ที่หดตัว และค่าเงินบาทที่แข็งตัวมาก

ในปี 2569 SCB EIC ประเมินว่า กนง.จะลดดอกเบี้ยนโยบายลงมาอยู่ที่ 1.0% ภายในครึ่งแรกของปีหน้า เพื่อประคับประคองเศรษฐกิจผ่านการลดต้นทุนทางการเงินและลดแรงกดดันการแข็งค่าของเงินบาท รวมทั้งเพื่อยกระดับเงินเฟ้อที่น่าจะอยู่ต่ำกว่าเป้าในปีหน้า แต่การเข้าถึงสินเชื่อของครัวเรือนและ SME น่าจะยังท้าทายต่อเนื่อง เนื่องจากฐานะการเงินครัวเรือนและ SME ยังคงเปราะบางท่ามกลางความไม่แน่นอนทางเศรษฐกิจที่สูงขึ้น ทำให้สถาบันการเงินจะยังระมัดระวังการปล่อยสินเชื่ออยู่ มาตรการภาครัฐจึงจะมีความสำคัญทั้งมาตรการสนับสนุนการปรับโครงสร้างหนี้แก่ภาคครัวเรือน และมาตรการ Soft loan และการค้ำประกันสินเชื่อแก่ SME

อย่างไรก็ดี ความสำเร็จของมาตรการทางการเงินเหล่านี้ ต้องมาพร้อมมาตรการด้านการเพิ่มรายได้ของภาคครัวเรือน และการเพิ่มศักยภาพในการแข่งขันให้กับ SME ด้วย

5. การเมืองไม่แน่นอน กระทบการคลังและเศรษฐกิจอย่างไร?

การยุบสภาเร็วขึ้นกว่าไทม์ไลน์เดิมจะทำให้การเบิกจ่ายงบลงทุนปี 2569 ต่ำกว่าปกติ แต่อาจช่วยให้การประกาศใช้ พ.ร.บ. งบประมาณฯ ปี 2570 ล่าช้าน้อยลง อย่างไรก็ดี ความไม่แน่นอนข้างหน้ายังสูง และการใช้จ่ายภาครัฐในระยะกลางจะมีข้อจำกัดมากขึ้นจากแรงกดดันปฏิรูปการคลังเพื่อลดการขาดดุลงบประมาณและควบคุมหนี้สาธารณะ ซึ่งจะเป็นภารกิจสำคัญของรัฐบาลใหม่ในการสร้างความเชื่อมั่นต่อสถาบันเครดิตเรตติงและเสถียรภาพทางการคลังในระยะยาว

6. การปฏิรูปเชิงโครงสร้างคือทางออก เริ่มแล้วจะยั่งยืนแค่ไหน?

เศรษฐกิจไทยกำลังอยู่ในจุดเปลี่ยนสำคัญที่ต้องเผชิญแรงกดดันรอบด้าน การปฏิรูปเชิงโครงสร้างเป็นทางออกของประเทศที่หลีกเลี่ยงไม่ได้ ภาครัฐจำเป็นต้องสานต่อสิ่งที่เริ่มไว้แล้วและเร่งเดินหน้านโยบายปฏิรูปเศรษฐกิจอย่างจริงจัง โดยเน้นนโยบายระยะยาวเพิ่มความสามารถในการแข่งขันของประเทศ เน้นการยกระดับนโยบายสนับสนุนภาคธุรกิจ และการปรับโครงสร้างเศรษฐกิจร่วมกับภาคเอกชน เช่น การคลายอุปสรรคการลงทุน และการส่งเสริมอุตสาหกรรมที่มีศักยภาพผ่านแพลตฟอร์มการปฏิรูปประเทศร่วมกับภาคเอกชน (Reinvent Thailand)

7. ธุรกิจไหนไปต่อได้ ปรับตัวอย่างไรให้อยู่รอด?

ทิศทางธุรกิจไทยจะถูกขับเคลื่อนบนความท้าทาย 5 ด้าน คือ ความผันผวนของห่วงโซ่อุปทานการค้าโลก, กำลังซื้อภาคครัวเรือนที่เปราะบาง, ความไม่แน่นอนของนโยบายภาครัฐ, การแข่งขันรุนแรงในประเทศและต่างประเทศ และแรงกดดันจากเมกะเทรนด์ ภาพรวมธุรกิจ

เนื้อหาที่เกี่ยวข้อง: