การเงินการคลัง

การเงินการคลัง

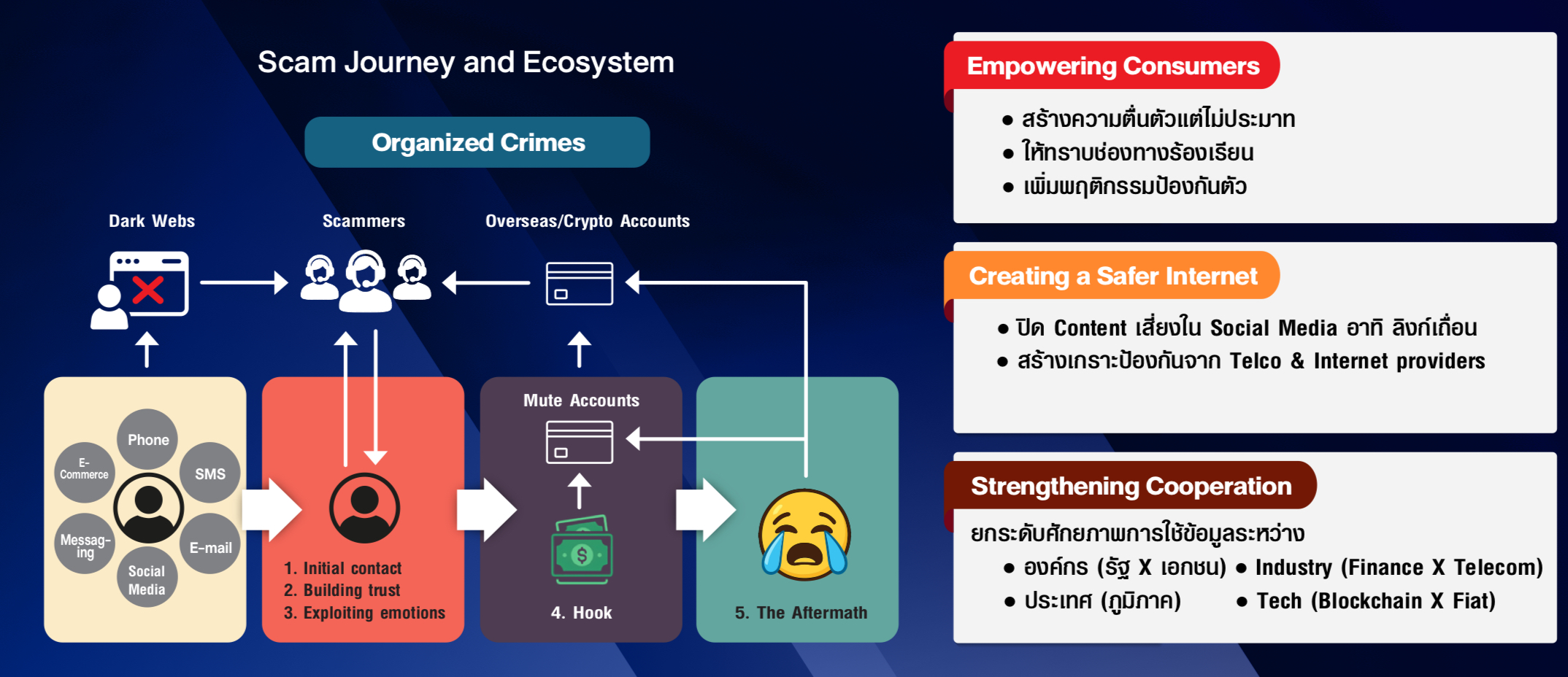

ปัจจุบันภัยการเงินทางออนไลน์ ไม่ได้เป็นเพียงกระบวนการที่ทำเพียงระดับบุคคลอีกต่อไป แต่มีการทำกันเป็นกระบวนการมากขึ้น จนยกระดับกลายเป็นอุตสาหกรรมขนาดใหญ่ โดยผลการศึกษาโครงการการพัฒนามาตรการรับมืออาชญากรรมออนไลน์ ของ นวลน้อย ตรีรัตน์ คณะเศรษฐศาสตร จุฬาลงกรณ์มหาวิทยาลัย

นวลน้อย ระบุว่าการก่ออาชญากรรมออนไลน์ในปัจจุบัน มีการแบ่งงานกันทำในลักษณะห่วงโซ่การผลิต กลายเป็น “อุตสาหกรรมภัยทางไซเบอร์” โดยสาเหตุหลัก คือ ไม่ต้องใช้คนที่มีความรู้สูง มีบริการอย่างครบถ้วน ได้ผลประโยชน์สูง ต้นทุนทางการเงินต่ำ และตามจับตัวได้อยาก

สำหรับการป้องกันมิจฉาชีพทางออนไลน์ ต้องเริ่มต้นจากการปิดช่องโหว่ที่ตัวผู้บริโภคเอง ด้วยการฝึกฝนตนเอง สร้างความตื่นตัวแต่ไม่ประมาณ รู้เท่าทันมิจฉาชีพ เพิ่มพฤติกรรมป้องกันตัว ติดข่าวสารสถานการณ์ รับรู้ช่องทางร้องเรียน และลดพฤติกรรมเสี่ยงที่จะตกเป็นเหยื่อของมิจฉาชีพในโลกออนไลน์ เช่น ปิดเนื้อหาเสี่ยงในโซเชียลมีเดีย หรือลิงก์เถื่อน เป็นต้น

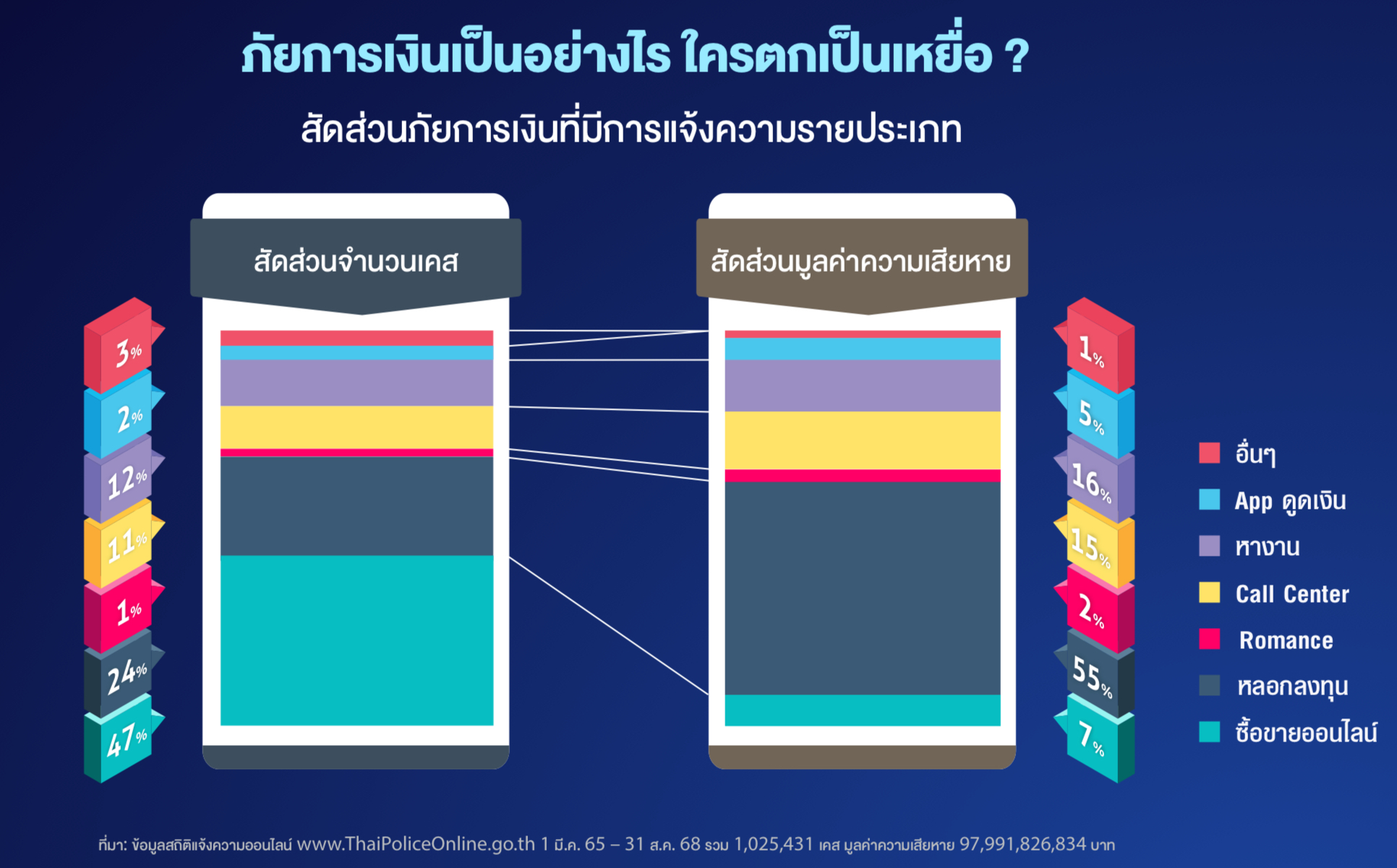

หลอกลงทุนก่อความเสียหายมากสุด

ภัยทางการเงินมีหลายประเภท จากสถิติแจ้งความออนไลน์ตั้งแต่ 1 มี.ค. – 31 ส.ค. 68 มีจำนวน 1.02 ล้านเคส อันดับหนึ่งคือ การซื้อขายออนไลน์คิดเป็นสัดส่วน 47% ของจำนวนเคสทั้งหมด รองลงมา หลอกลงทุนคิดเป็นสัดส่วน 24% หลอกหางานคิดเป็นสัดส่วน 12% คอลเซ็นเตอร์คิดเป็นสัดส่วน 11% แอปพลิเคชั่นดูเงินคิดเป็นสัดส่วน 2% หลอกให้รักคิดเป็นสัดส่วน 1% และอื่น ๆ คิดเป็นสัดส่วน 3%

ขณะที่ภาพรวมมูลค่าความเสียหายอยู่ที่ 97,991 ล้านบาท โดยหลอกลงทุนมีความเสียหายมากสุดคิดเป็นสัดส่วน 55% ของมูลค่าความเสียหายทั้งหมด รองลงมา หลอกหางานคิดเป็นสัดส่วน 16% คอลเซ็นเตอร์คิดเป็นสัดส่วน 15% ซื้อขายออนไลน์คิดเป็นสัดส่วน 7% แอปพลิเคชันดูดเงินคิดเป็นสัดส่วน 5% หลอกให้รักคิดเป็นสัดส่วน 2% และอื่น ๆ คิดเป็นสัดส่วน 1%

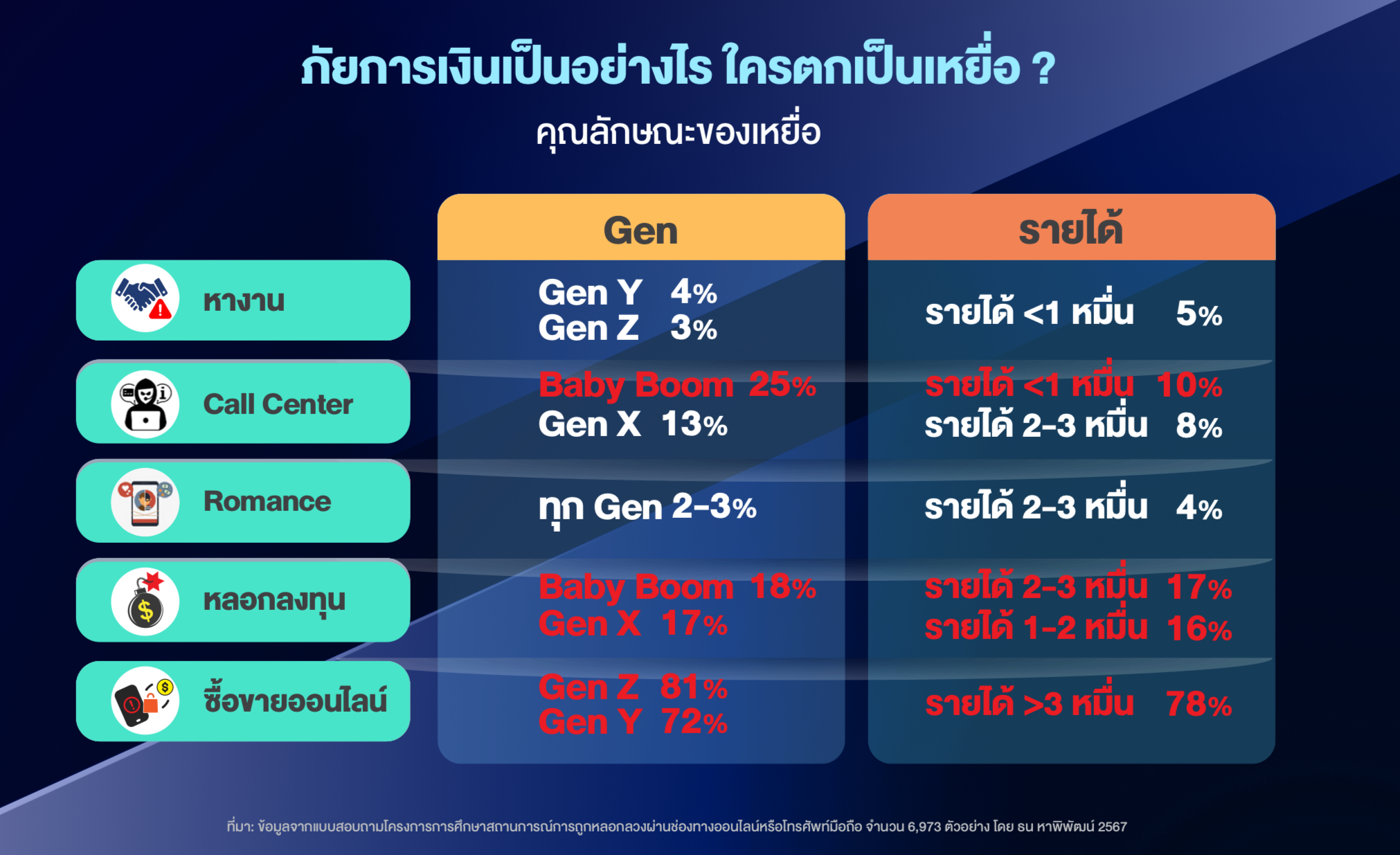

สูงวัยมักโดนคอนเซ็นเตอร์-หลอกลงทุน

จากการสำรวจพบว่าคนอายุกลุ่มเบบีบูมเมอร์ (Baby Boomer) และ Gen X จะถูกหลอกลวงในรูปแบบคอลเซ็นเตอร์และหลอกลงทุนมากที่สุด ขณะที่ Gen Y และ Gen Z มักถูกหลอกลวงในรูปแบบซื้อขายออนไลน์และหางานทำ ส่วนรูปแบบหลอกให้รักนั้นมีการกระจายเกิดขึ้นทุกกลุ่มช่วงวัย

นอกจากนี้ยังพบว่าคนที่มีรายได้สูงมักถูกหลอกลวงผ่านการซื้อขายของออนไลน์ ส่วนคนที่มีรายได้น้อยจะถูกหลอกลวงในรูปแบบหางานทำ และหลอกลงทุน

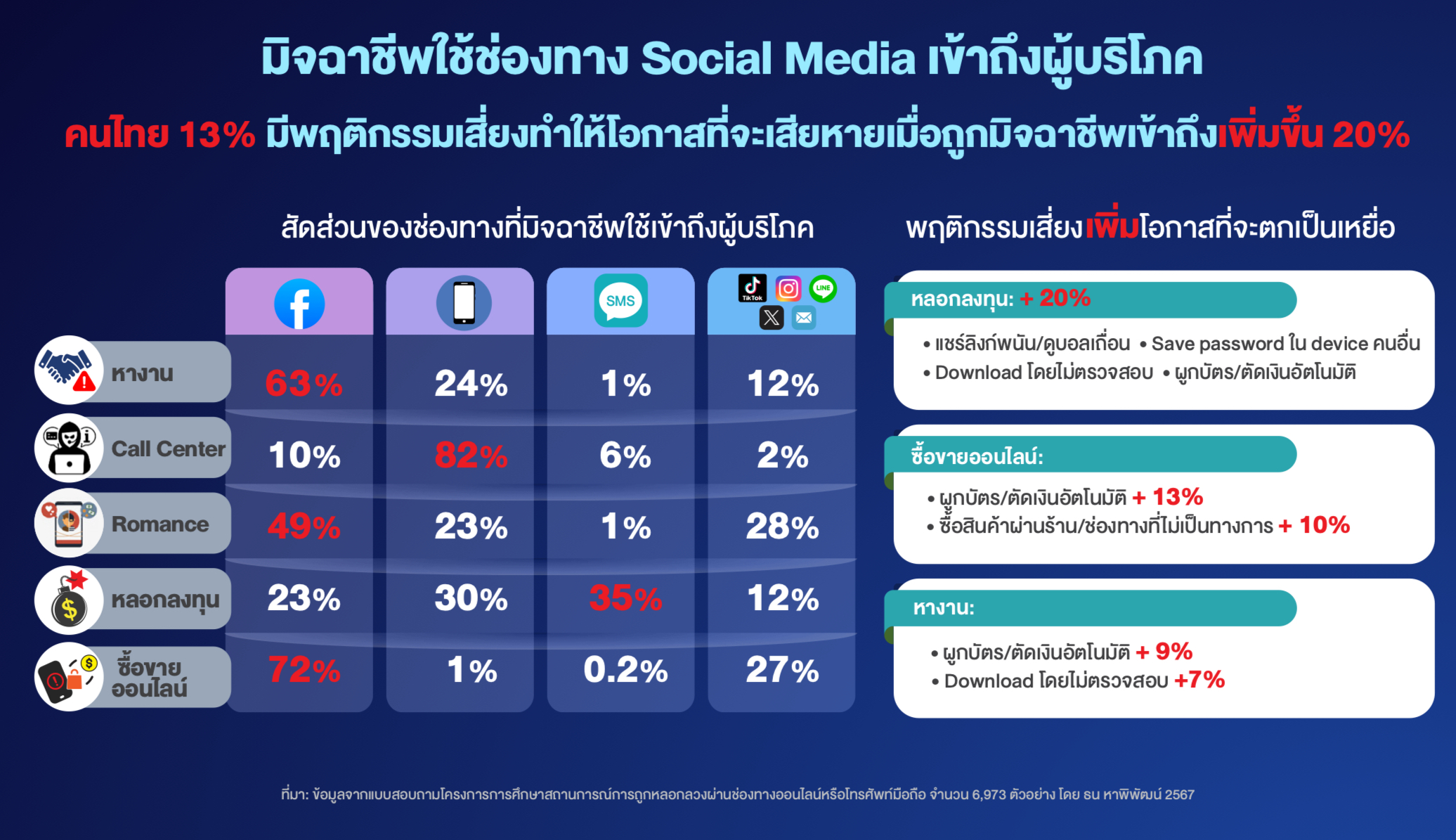

3 ช่องทางหลอกเหยื่อ

ช่องทางที่มิจฉาชีพใช้หลอกลวงเหยื่อ ประกอบด้วย 3 ช่องทางหลัก ได้แก่ 1.เฟซบุ๊ก (Facebook) มักใช้หลอกหางานทำ หลอกให้รัก หลอกซื้อของออนไลน์ 2.โทรศัพท์ หลอกผ่านคอลเซ็นเตอร์ และ 3.ข้อความ (SMS) มักจะหลอกให้ลงทุน

พฤติกรรมเสี่ยงในโซเชียล

เมื่อวิเคราะห์ความสัมพันธ์ของการตกเป็นเหยื่อกับพฤติกรรมเสี่ยงของผู้ใช้สื่อโซเชียลมีเดีย พบว่าคนไทยที่ใช้โซเชียลมีเดียสัดส่วน 13% ของการสำรวจทั้งหมด มีพฤติกรรมเสี่ยงเพิ่มขึ้น 20% ที่จะตกเป็นเหยื่อเมื่อถูกมิจฉาชีพเข้าถึง เนื่องจากแชร์ลิงก์พนันออนไลน์ ดูบอลเถื่อน กดลิงก์ปริศนา ใส่พาสเวิร์ดตนเองบนอุปกรณ์อื่น ดาวน์โหลดข้อมูลโดยไม่ตรวจสอบ หรือผูกบัตรตัดเงินอัติโนมัติ เป็นต้น

ผลสำรวจยังพบว่าคนที่ถูกมิจฉาชีพเข้าถึง สัดส่วน 47% จะตกเป็นเหยื่อของมิจฉาชีพ โดยถูกหลอกในรูปแบบซื้อของออนไลน์และหลอกลงทุนมากที่สุด ขณะที่คอลเซ็นเตอร์มีสัดส่วนเข้าถึงเหยื่อมากที่สุดแต่หลอกสำเร็จน้อยที่สุดในสัดส่วน 9% เท่านั้น

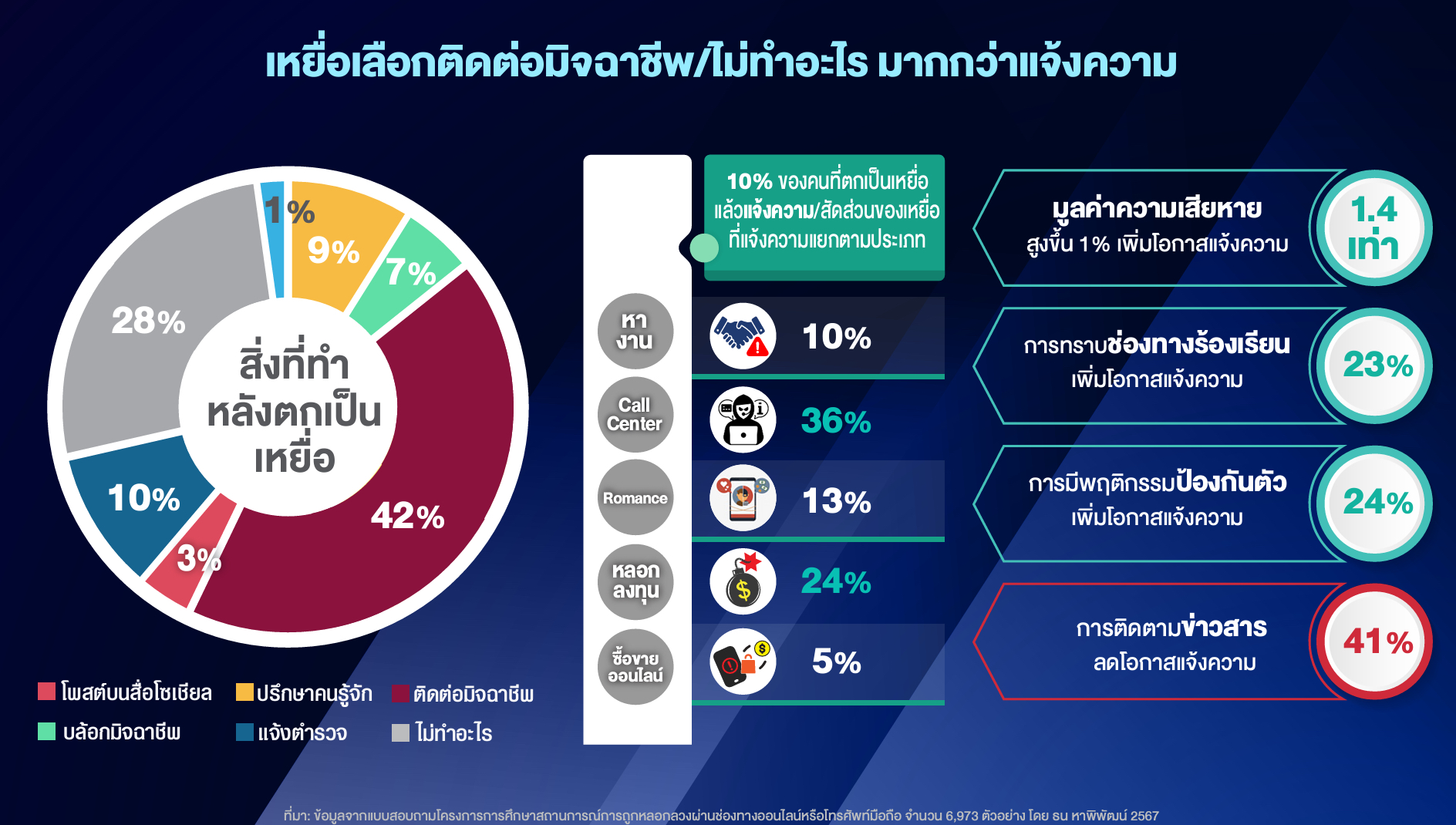

เหยื่อแจ้งความเพียง 10%

เหยื่อเมื่อถูกมิจฉาชีพหลอกสำเร็จ ส่วนใหญ่เลือกไม่ทำอะไรมากกว่าแจ้งความกับตำรวจ โดย 42% ยังคงติดตามมิจฉาชีพเพื่อเจราจาต่อรองแก้ไขปัญหา ขณะที่ 28% เลือกที่จะไม่ทำอะไร และมีเพียง 10% เท่านั้นที่เลือกไปแจ้งความกับตำรวจ

สาเหตุเหยื่อไม่กล้าแจ้งความ

เมื่อสำรวจปัจจัยที่ทำให้ผู้เสียหายไปแจ้งความ พบว่า หากมูลค่าความเสียหายเพิ่มขึ้น 1% จะเพิ่มโอกาสไปแจ้งความ 1.4 เท่า หากทราบช่องทางร้องเรียนจะช่วยเพิ่มโอกาสแจ้งความ 23% และหากเหยื่อมีพฤติกรรมที่ป้องกันตัวเอง ช่วยเพิ่มโอกาสแจ้งความ 24%

อย่างไรก็ตาม เหยื่อที่ติดตามข่าวสาร กลับพบว่าลดโอกาสไปแจ้งความมากถึง 41% เพราะมีความรู้ในเรื่องมิจฉาชีพอย่างดี แต่กลับยังถูกหลอก จึงอายจนไม่กล้าไปบอกใคร

เหตุใดภัยการเงินกระจายเร็วในไทย

สุนทรพจน์ของ เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ในงานสัมมนาวิชาการธนาคารแห่งประเทศไทย ประจำปี 2568 หัวข้อ “เท่าทันภัยการเงิน: Towards Safer and More Inclusive Digital Finance” สะท้อนถึงภัยการเงินในประเทศไทย โดยเฉพาะการหลอกลวงที่เหยื่อยินยอมโอนเงินเอง กำลังแพร่กระจายรวดเร็วตามการเติบโตของระบบชำระเงินที่รวดเร็ว (fast payment) ซึ่งสะท้อนให้เห็นถึงช่องว่างและความจำเป็นที่ ธปท. จะต้องทำให้สามองค์ประกอบนี้ดีขึ้น คือ

1.ด้านเทคโนโลยี: ระบบ fast payment ที่ทำให้ธุรกรรมง่าย รวดเร็ว ทำได้ทุกที่ ทุกเวลา และแทบไม่มีค่าใช้จ่าย ได้เอื้อให้เกิดการหลอกลวงที่ยากต่อการจัดการ ใน 2 มิติหลัก

มิติแรกคือ Scale: ระบบ fast payment ผนวกกับเทคโนโลยีและแพลตฟอร์ม ที่เชื่อมผู้คนจำนวนมากเข้าหากันง่ายขึ้น ประกอบกับ AI ที่ทำให้กลโกงแนบเนียนขึ้น ส่งผลให้การหลอกลวงเกิดง่าย ขยายวงกว้าง และใกล้ตัวทุกคนมากขึ้น จากการสำรวจคนไทยกว่า 7,000 ตัวอย่างพบว่า 70% เคยถูกชักชวนหรือหลอก และกว่า 30% ได้รับความเสียหาย และครอบคลุมทุกกลุ่มประชากร

มิติที่สองคือ Speed: fast payment เปิดทางให้มิจฉาชีพโอนเงินออกนอกระบบได้เร็ว เงินจึงหายไวและตามได้ยาก โดยข้อมูลชี้ว่า เงินกว่า 50% ถูกโอนออกใน 3 นาที ขณะที่เหยื่อใช้เวลาเฉลี่ย 18 ชั่วโมงกว่าจะรู้ตัวและแจ้งความ[2] ทำให้การรับมือของสถาบันการเงินต้องแข่งกับเวลาอย่างยิ่ง

เทคโนโลยีจะเป็นกุญแจสำคัญในการเพิ่มประสิทธิผลของการจัดการภัยการเงินอย่างครบวงจร ตั้งแต่การป้องกัน ตรวจจับ และจัดการความผิดปกติจากการทำธุรกรรมทางการเงิน โดยตัวอย่างของนโยบายที่ธนาคารแห่งประเทศไทยกำลังจะดำเนินการ คือ

- การยกระดับการพัฒนาระบบตรวจจับที่แม่นยำและทันท่วงที โดยใช้ข้อมูลการทำธุรกรรมระหว่างธนาคาร และระบบฐานข้อมูลกลางการทุจริต หรือ Central Fraud Registry (CFR)

- การยกระดับระบบ CFR ให้สามารถระงับและต่อเส้นเงินได้รวดเร็วขึ้น ผ่านการใช้ Application Programming Interface (API) และระบบอัตโนมัติ เพื่อเพิ่มประสิทธิภาพในการตัดเส้นทางเงินของมิจฉาชีพและกักเงินไว้ให้ได้มากที่สุด

2.ด้านการกำกับดูแล จะเห็นได้ว่า ภัยการเงินเกิดได้หลายรูปแบบหลายช่องทาง และเกี่ยวข้องกับหลายภาคส่วนในห่วงโซ่การหลอกลวง (fraud chain) โดยมิจฉาชีพอาศัย “ช่องโหว่” ในห่วงโซ่นี้เพื่อหลอกลวงและปกปิดเส้นทางการเงิน ดังนั้นการจัดการภัยการเงินจะขาดประสิทธิภาพหาก

- ผู้ให้บริการมีมาตรฐานความปลอดภัยที่ไม่เท่ากัน

- ข้อมูลของภาคส่วนต่าง ๆ ในห่วงโซ่ไม่เชื่อมโยงและไม่สามารถใช้ร่วมกันได้

- การกำกับดูแล และกำหนดอำนาจหน้าที่ยังไม่ครอบคลุมทั้งระบบ

- กฎระเบียบยังไม่เท่าทันปัญหาและโลกดิจิทัล

ทั้งนี้จึงต้องให้ความสำคัญกับ การกำหนดมาตรฐานให้ผู้ให้บริการมีกระบวนการป้องกัน ตรวจจับ รับมือกับภัยการเงิน การกำหนดอำนาจหน้าที่ของฝ่ายต่าง ๆ อย่างครอบคลุม และปรับกฎเกณฑ์ให้เท่าทัน การสร้างโครงสร้างพื้นฐานเพื่อส่งเสริมความร่วมมือระหว่างหลายภาคส่วน

ตัวอย่างนโยบายสำคัญ เช่น การผลักดัน พ.ร.ก. ไซเบอร์ เพื่อกำหนดอำนาจหน้าที่ของทุกภาคส่วนให้ชัดเจนและเท่าทันกับปัญหา รวมถึงมีแนวนโยบายในการกำหนดความรับผิดชอบของภาคส่วนต่าง ๆ รวมถึงการผลักดันมาตรฐานให้ผู้ให้บริการทางการเงินต้องมีกระบวนการป้องกัน ตรวจจับ และรับมือกับภัยการเงิน เช่น มาตรฐาน Mobile Banking Security และมาตรการจัดการบัญชีม้าทั้งระบบ

3.ด้านข้อมูล ภัยการเงินที่มากับระบบ fast payment ทำให้สถาบันการเงินและหน่วยงานบังคับใช้กฎหมายขาดข้อมูลที่ครบถ้วนในการติดตามเส้นทางเงิน เพราะมิจฉาชีพสามารถโอนเงินได้รวดเร็ว ข้ามทั้งสถาบันการเงินและระบบชำระเงินที่ยังไม่เชื่อมโยงกัน อีกทั้งงานวิจัยชี้ว่ามีเพียง 10% ของผู้เสียหายที่แจ้งความ ส่งผลให้สถาบันการเงินไม่อาจแยกผู้สุจริตออกจากผู้ทุจริตได้ชัดเจน และผู้ใช้บริการก็อาจขาดความรู้ความเข้าใจจึงตัดสินใจโดยไม่รอบคอบและไม่สามารถปกป้องตนเองได้

ดังนั้นจึงต้องให้ความสำคัญกับการแก้ปัญหาข้อมูลในทุกมิติ ผ่านการส่งเสริมการแชร์ เชื่อมโยง และวิเคราะห์ข้อมูลทั้งระบบ รวมถึงการแจ้งความของประชาชน การใช้ข้อมูลร่วมกันระหว่างภาคส่วน การเปิดเผยข้อมูล และมีกลไกที่ช่วยให้ประชาชนใช้ข้อมูลในการตัดสินใจ

อย่างรอบคอบ

ธปท. และภาคี ได้จัดตั้งระบบฐานข้อมูล Central Fraud Registry เพื่อเชื่อมโยงข้อมูลระหว่างสถาบันการเงิน และขยายความครอบคลุมไปถึงทั้งธนาคาร นอนแบงก์ และศูนย์ซื้อขายสินทรัพย์ดิจิทัล พร้อม ๆ กับการพัฒนาระบบการรับแจ้งความที่สะดวกขึ้นผ่าน AOC 1441

สถิติความเสียหายล่าสุด

ที่ผ่านมา มาตรการต่าง ๆ ของ ธปท. เริ่มเห็นผลเชิงบวกอย่างต่อเนื่อง เช่น การโจรกรรมแบบไม่ได้รับอนุญาต (unauthorized fraud) ในรูปแบบ “แอปดูดเงิน” ทยอยหมดไปตั้งแต่ต้นปี 2568 จากที่เคยมีถึง 7,444 กรณีในปี 2566 ขณะเดียวกันได้มีการจัดการบัญชีม้าจำนวน 2.8 ล้านบัญชี ขณะที่มูลค่าความเสียหายของกรณีโดนหลอกให้โอนเอง ลดลงจาก 8,950 ล้านบาทในไตรมาส 2 ของปี 67 เหลือที่ระดับ 5,651 ล้านบาทในไตรมาสเดียวกันของปี 2568

บทความที่เกี่ยวข้อง: