การเงินการคลัง

การเงินการคลัง

ศูนย์วิจัยกสิกรไทย (KResearch) ประเมินว่า แม้สถานการณ์ความขัดแย้งในตะวันออกกลางระหว่างสหรัฐฯ และอิหร่านจะคลี่คลายลง หลังทั้งสองฝ่ายบรรลุข้อตกลงสันติภาพและกำหนดกรอบเวลา 60 วัน เพื่อสรุปประเด็นโครงการนิวเคลียร์ แต่ยังต้องติดตามพัฒนาการอย่างใกล้ชิด เนื่องจากยังมีความเสี่ยงที่สถานการณ์อาจเปลี่ยนแปลงได้ในอนาคต

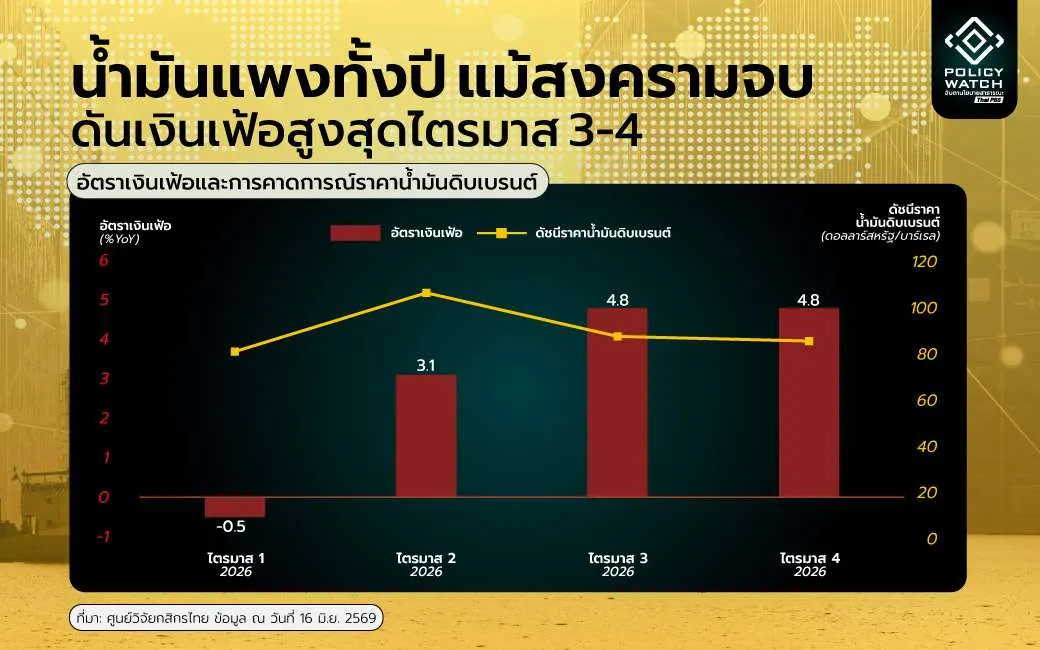

เงินเฟ้อเร่งตัวจากราคาน้ำมัน กนง.มีแนวโน้มคงดอกเบี้ย

ขณะที่ราคาพลังงานโลก ศูนย์วิจัยกสิกรไทย คาดว่าจะอยู่ในระดับสูงและไม่ปรับลดลงอย่างรวดเร็ว แม้สถานการณ์ในตะวันออกกลางจะคลี่คลาย โดยคาดว่าในช่วงที่เหลือของปี ราคาน้ำมันเฉลี่ยมีแนวโน้มอยู่ที่ประมาณ 80 ดอลลาร์สหรัฐต่อบาร์เรล ส่งผลให้ต้นทุนการผลิตของภาคเอกชนเพิ่มสูงขึ้น และทยอยส่งผ่านไปยังราคาสินค้าในตะกร้าผู้บริโภคอย่างต่อเนื่อง ปัจจัยดังกล่าวจะกดดันให้อัตราเงินเฟ้อทั่วไปเร่งตัวขึ้นในช่วงไตรมาส 3-4 ของปี แตะระดับ 4.8% ซึ่งสูงกว่ากรอบเป้าหมายเงินเฟ้อที่ 3% ของธนาคารแห่งประเทศไทย (ธปท.)

อ่านเพิ่มเติม: ธปท.ห่วงเงินเฟ้อพุ่งจากราคาน้ำมัน คาดลากยาวถึงปีหน้า

ดังนั้นคาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะเลือกคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.0% ยาวตลอดทั้งปี 2569 เพื่อรอติดตามผลจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ สถานการณ์ในตะวันออกกลาง และความรุนแรงของเงินเฟ้อ

GDP ไทยคาดโต 2% หลังผ่านจุดต่ำสุดในไตรมาส 2

สำหรับทิศทางเศรษฐกิจไทยในปีนี้ ศูนย์วิจัยกสิกรไทย คาดว่าจะผ่านจุดต่ำสุดในช่วงไตรมาส 2 และทยอยฟื้นตัวในไตรมาส 3 จากแรงหนุนของมาตรการลดค่าครองชีพไทยช่วยไทยพลัสของภาครัฐ และเริ่มแผ่วลงในไตรมาส 4 แรงส่งดังกล่าวคาดว่าจะเริ่มแผ่วลงในไตรมาส 4 ส่งผลให้ทั้งปี 2569 เศรษฐกิจไทย (GDP) คาดว่าจะขยายตัว 2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ชะลอลงจากการเติบโต 2.4% ในปี 2568

ภาษีสหรัฐฯ กดดันภาคส่งออกและภาคการผลิต

อีกหนึ่งปัจจัยเสี่ยงสำคัญของเศรษฐกิจไทยคือมาตรการภาษีนำเข้าสินค้าของสหรัฐฯ ภายใต้มาตรการ 301 ของสหรัฐอเมริกา ที่เรียกเก็บภาษีสินค้านำเข้าจากไทย ซึ่งอาจกระทบต่อภาคการส่งออกของไทยในช่วงที่เหลือของปี โดยยังต้องติดตามอัตราภาษีที่จะถูกเรียกเก็บจริงจากผลการเจรจาระหว่างไทยกับสหรัฐฯ ที่มีกำหนดในช่วงเดือน ก.ค. นี้

ด้านภาคการผลิตไทยในปีนี้ ส่วนใหญ่ชะลอลงจากปีก่อน ได้รับแรงกดดันจากต้นทุนพลังงานและวัตถุดิบปิโตรเคมีที่สูงเพิ่มขึ้น ผลจากภาษีสหรัฐฯ และการแข่งขันกับสินค้านำเข้า ส่งผลให้ดัชนีผลผลิตอุตสาหกรรม (MPI) ลดลง 0.5%(YoY) เป็นปีที่ 4 ติดต่อกัน อย่างไรก็ตาม ภาคการส่งออกยังมีแนวโน้มขยายตัว 8.2% โดยมีแรงหนุนหลักจากการเร่งส่งออกสินค้าไปยังสหรัฐฯ ก่อนมาตรการภาษีมีผลบังคับใช้ และการส่งออกสินค้าที่เกี่ยวเนื่องกับอุตสาหกรรม AI ซึ่งสะท้อนว่าการเติบโตของการส่งออกส่วนหนึ่งมาจากสินค้าที่ใช้วัตถุดิบนำเข้าหรือมีลักษณะเป็นการนำเข้าเพื่อแปรรูปและส่งออกต่อ จึงอาจส่งผลต่อมูลค่าเพิ่มในประเทศไม่มากนัก

ท่องเที่ยวชะลอตัว นักท่องเที่ยวต่างชาติลดลง

ภาคการท่องเที่ยวได้รับผลกระทบจากนักท่องเที่ยวต่างชาติเกือบทุกประเทศเข้าไทยน้อยลง เนื่องจากค่าโดยสารเครื่องบินแพงขึ้นและการแข่งขันที่สูงในประเทศอื่น สะท้อนได้จากการจองตั๋วเครื่องบินและที่พักแรมในไตรมาส 3 ยังคงลดลง จึงปรับลดประมาณการนักท่องเที่ยวทั้งปีเหลือ 30 ล้านคน ชะลอลงจากปีก่อนที่ 33 ล้านคน

การลงทุนเอกชนเพิ่มขึ้น แต่ผลต่อเศรษฐกิจยังจำกัด

การลงทุนภาคเอกชนมีแนวโน้มเติบโตสูงกว่าปีก่อนที่ 4.5%(YoY) แต่ส่วนใหญ่เป็นการลงทุนจากการนำเข้าเครื่องจักรและอุปกรณ์ โดยเฉพาะในกลุ่มอุตสาหกรรมดาต้าเซ็นเตอร์ (Data Center) ซึ่งส่งผลต่อเศรษฐกิจไม่มาก ขณะที่การส่งออกมีแนวโน้มเติบโตลดลงเหลือ 8.2% ส่วนใหญ่แรงหนุนจากการเร่งส่งออกสิ้นค้าตอนต้นปีและสินค้าที่เกี่ยวกับอุตสาหกรรม AI ในช่วงท้ายปี

เงินเฟ้อไทยเร่งตัวจากปัจจัยชั่วคราว

วิจัยกรุงศรี ระบุในบทวิเคราะห์ว่า เศรษฐกิจหลายประเทศกำลังเผชิญวิกฤตพลังงานซี่งกดดันเงินเฟ้อ ภาระทางการคลังและดุลบัญชีเดินสะพัด สำหรับบางประเทศที่ดำเนินนโยบายโดยขาดธรรมาภิบาลจะยิ่งส่งผลกระทบรุนแรงต่อความเชื่อมั่น เงินทุนไหลออก และอัตราแลกเปลี่ยน บางประเทศจึงจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยเพื่อบรรเทาผลกระทบดังกล่าว

อย่างไรก็ดี แต่ละประเทศมีบริบททางเศรษฐกิจที่แตกต่างกัน สำหรับไทยแม้ดุลบัญชีเดินสะพัดเริ่มขาดดุลแต่นักลงทุนต่างชาติยังมีสถานะซื้อสุทธิในตลาดหุ้นและตลาดพันธบัตรไทยตั้งแต่ต้นปีส่วนเงินบาทอ่อนค่าลงเพียงเล็กน้อย

ด้านแรงกดดันเงินเฟ้อของไทยส่วนใหญ่มาจากการเพิ่มขึ้นของราคาพลังงานซึ่งคาดว่าจะเป็นปัจจัยชั่วคราว ด้วยเหตุนี้ กนง.จึงมีแนวโน้มคงอัตราดอกเบี้ยนโยบายที่ระดับ 1% ในการประชุมวันที่ 24 มิ.ย. นี้ เพื่อช่วยประคองการเติบโตทางเศรษฐกิจ ทั้งนี้การปรับขึ้นดอกเบี้ยอาจยิ่งกดดันอุปสงค์ในประเทศมากกว่าจะช่วยแก้ปัญหาเงินเฟ้อที่มีสาเหตุจากด้านอุปทานเป็นสำคัญ

เศรษฐกิจไทยเติบโตต่ำกว่าศักยภาพ

บล. ทิสโก้ ประเมินภาพรวมเศรษฐกิจโลกดีกว่าที่หลายฝ่ายกังวล แม้จะเผชิญความไม่แน่นอนจากสงครามอิหร่านและความขัดแย้งทางการค้า โดยโอกาสที่เศรษฐกิจโลกจะชะลอตัวรุนแรงหรือเข้าสู่ภาวะถดถอยยังมีจำกัด แต่ความเสี่ยงจากสงครามการค้ายังคงเป็นปัจจัยสำคัญที่อาจกระทบต่อการค้า การลงทุน และความเชื่อมั่นทั่วโลก โดยเฉพาะประเทศที่พึ่งพาการส่งออก รวมถึงประเทศไทย และยังคงต้องติดตามพัฒนาการของสงครามอิหร่านอย่างใกล้ชิด

ในด้านนโยบายการเงิน หลายประเทศเริ่มเผชิญข้อจำกัดในการปรับลดอัตราดอกเบี้ยเพิ่มเติม และบางประเทศเริ่มปรับขึ้นดอกเบี้ยจากแรงกดดันเงินเฟ้อที่ปรับสูงขึ้น แต่คาดว่าธนาคารกลางสหรัฐฯ หรือ เฟด (Fed) จะยังคงอัตราดอกเบี้ยนโยบายไว้ในระดับปัจจุบันตลอดปีนี้

สำหรับเศรษฐกิจไทยยังเติบโตในอัตราต่ำกว่าศักยภาพ และมีแนวโน้มขยายตัวต่ำกว่า 2% ในปีนี้และปีหน้า อย่างไรก็ตาม ปัจจัยบวกที่สำคัญ คือ การลงทุนภาคเอกชนและการลงทุนโดยตรงจากต่างประเทศ (FDI) ซึ่งมีแนวโน้มขยายตัวดีกว่าที่คาด และอาจเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจไทยในระยะต่อไป

สภาพัฒน์จ่อทบทวน GDP หลังสหรัฐฯ-อิหร่าน เซ็นข้อตกลง

Infoquest รายงานว่า สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เตรียมทบทวนประมาณการ GDP ของไทยใหม่อีกครั้ง หลังสหรัฐฯ และอิหร่าน ลงนามข้อตกลงสันติภาพ โดย ดนุชา พิชยนันท์ เลขาธิการ สศช. กล่าวว่า สถานการณ์ปัจจุบันยังคงมีความไม่แน่นอนสูง จึงจำเป็นต้องติดตามข้อมูลและรอให้เกิดความชัดเจนมากกว่านี้ก่อน เนื่องจากการขยายตัวของ GDP ขึ้นอยู่กับปัจจัย รวมถึงทิศทางอัตราเงินเฟ้อที่อาจเป็นตัวแปรสำคัญ จึงขอประเมินสถานการณ์ก่อน นอกจากนี้แม้ในช่วงที่ผ่านมาสงครามในตะวันออกกลางมีแนวโน้มยุติลง แต่ก็เปลี่ยนแปลงอยู่ตลอดเวลา

ด้าน ศุภจี สุธรรมพันธุ์ รองนายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงพาณิชย์ เชื่อว่าหากการลงนามสันติภาพของสหรัฐฯและอิหร่านมีความชัดเจน จะส่งผลบวกต่อเศรษฐกิจอย่างมีนัยสำคัญ และมีผลต่อ GDP ปรับตัวดีขึ้น ซึ่งคาดว่าจะเห็นทิศทางที่ชัดเจนภายใน 1-2 ข้างหน้า เนื่องจากจะสามารถกลับมาส่งสินค้าผ่านช่องแคบฮอร์มุซได้ตามปกติ รวมถึงราคาพลังงานที่เป็นปัจจัยด้านต้นทุนมีแนวโน้มผ่อนคลายลง จะช่วยเพิ่มกำลังซื้อและทำให้การค้าขายดีขึ้น โดยทางกระทรวงพาณิชย์จะดูความเคลื่อนไหวของราคาสินค้าและมาตรการต่าง ๆ

เนื้อหาที่เกี่ยวข้อง: