การเงินการคลัง

การเงินการคลัง

ราคาทองคำตลาดโลก (Gold Spot) ในเดือน มี.ค. ปรับลดลงกว่า 12% จนหลุด 5,000 ดอลลาร์ต่อทรอยออนซ์ โดยบางช่วงราคาลดลงไปแตะที่ระดับ 4,097 ดอลลาร์ต่อทรอยซ์ออน เป็นระดับที่ต่ำสุดในรอบกว่า 3 เดือน การเทขายทองคำดังกล่าวเกิดขึ้นหลังสหรัฐอเมริกาและอิสราเอล เปิดฉากโจมตีอิหร่าน เมื่อวันที่ 28 ก.พ. ที่ผ่านมา และตามมาด้วยการปิดช่องแคบฮอร์มุซ ส่งผลให้ราคาน้ำมันดิบโลกปรับตัวขึ้นแรง

หากนับตั้งแต่ต้นปี 2569 ทองคำยังคงให้ผลตอบแทนเป็นบวกประมาณ 10%

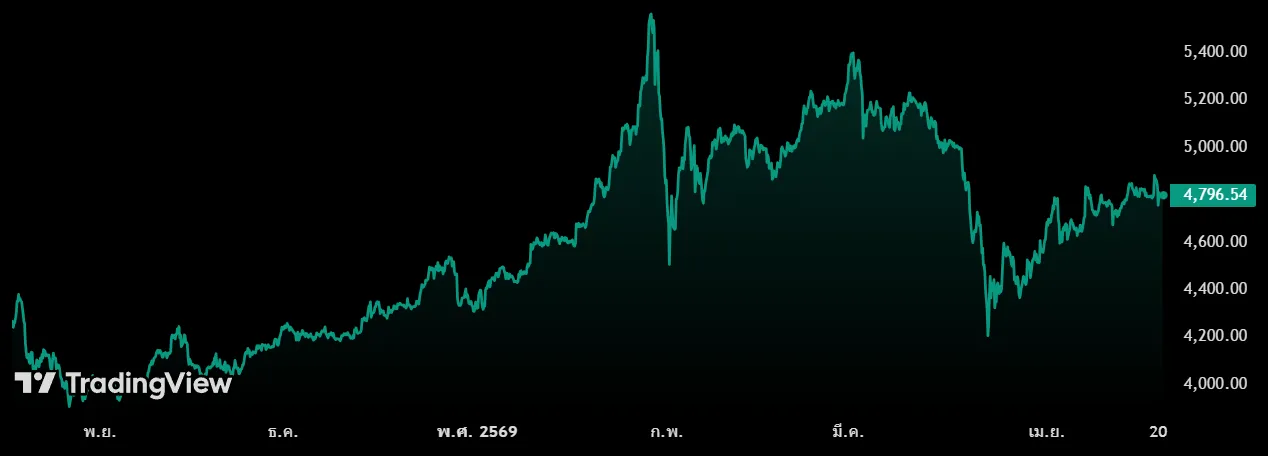

ราคาทองคำสปอต ในช่วง 6 เดือนที่ผ่านมา (20 ต.ค. 68 – 20 เม.ย. 69) ที่มา: TradingView

ทองคำ ถูกนิยามว่าเป็นสินทรัพย์ปลอดภัย เพราะมักมีการเข้าถือครองทองคำจำนวนมากขึ้นในช่วงภาวะวิกฤตต่าง ๆ เช่น ภาวะสงคราม เงินเฟ้อในระดับสูง การเกิดวิกฤตเศรษฐกิจ วิกฤติราคาน้ำมัน หรือวิกฤตความเชื่อมั่นที่มีต่อสกุลเงินสำคัญ เป็นต้น เนื่องจากนักลงทุนเริ่มไม่แน่ใจในการถือสินทรัพย์ที่อ่อนไหวต่อวิกฤต หรือสินทรัพย์เสี่ยง เช่น หุ้น หรือ เงินสกุลหลักต่าง ๆ (fiat money)

นอกจากนี้ การถือครองทองคำไม่ได้มีเป้าหมายเพียงเพื่อเป็นสินทรัพย์ปลอดภัยเท่านั้น แต่ยังเป็นการเก็งกำไรได้ด้วย เนื่องจากมูลค่าทองคำจะปรับตัวขึ้นได้ดีกว่าสินทรัพย์ประเภทอื่นในช่วงที่มีความเสี่ยงสูง

อย่างไรก็ตาม ในช่วงเดือน มี.ค. ที่ผ่านมา มูลค่าทองคำกลับไม่ได้เพิ่มขึ้นตามที่กล่าวข้างต้น แต่กลับลดลงทันทีที่เกิดสงครามในตะวันออกกลาง

แรงขายทางเทคนิค-ความต้องการเงินสด

สภาทองคำโลก (World Gold Council) ออกบทวิเคราะห์ว่า การเทขายทองคำอย่างรุนแรงในรอบนี้ ถือเป็นความผิดปกติ เนื่องจากเกิดขึ้นท่ามกลางปัจจัยบวกหลายด้านที่ควรหนุนราคาทองคำ ทั้งความตึงเครียดทางภูมิรัฐศาสตร์จากสงครามในตะวันออกกลาง และความเสี่ยงเงินเฟ้อสูงจากราคาพลังงานที่เพิ่มขึ้น แต่สาเหตุหลักที่แท้จริงของการเทขายทองคำ เกิดจากความต้องการสภาพคล่องของผู้ขายจำนวนมาก

นอกเหนือจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ปรับตัวสูงขึ้น และค่าเงินดอลลาร์ที่แข็งค่ามาก ซึ่งเป็นปัจจัยกดดันราคาทองคำแล้ว World Gold Council ชี้ว่า ยังมีปัจจัยอื่น ๆ ที่มีส่วนกดดันราคาทองคำเพิ่มเติมด้วย ดังนี้

ประการแรก ความเปราะบางของนักลงทุน โดยที่ผ่านมามีนักลงทุนรายย่อยจำนวนมากทยอยซื้อสะสมทองคำอย่างต่อเนื่อง ส่งผลให้เมื่อราคาเริ่มผันผวนหรือมีการปรับฐานรุนแรง จึงเกิดแรงเทขายเพื่อลดความเสี่ยงได้ง่าย (Flush out) โดนยืนยันได้จากข้อมูลตลาดล่วงหน้า COMEX ซึ่งเป็นตลาดซื้อขายโลหะมีค่าระดับโลก พบว่าในช่วง 3 สัปดาห์แรกของเดือน มี.ค. สถานะการถือครองของกลุ่มรายย่อย (Non-Reportable positions) ปรับลดลงสุทธิสะสม 18 ตัน ขณะที่กลุ่มกองทุนเฮดจ์ฟันด์และนักลงทุนสถาบัน (Managed Money) ลดการถือครองลงสุทธิ 22 ตันในช่วงเวลาเดียวกัน บ่งชี้ให้เห็นว่าแรงขายที่เกิดขึ้นไม่ได้จำกัดอยู่เพียงกลุ่มรายย่อย แต่ยังครอบคลุมถึงผู้เล่นรายใหญ่ในตลาดที่เริ่มปรับลดสถานะลงเช่นกัน

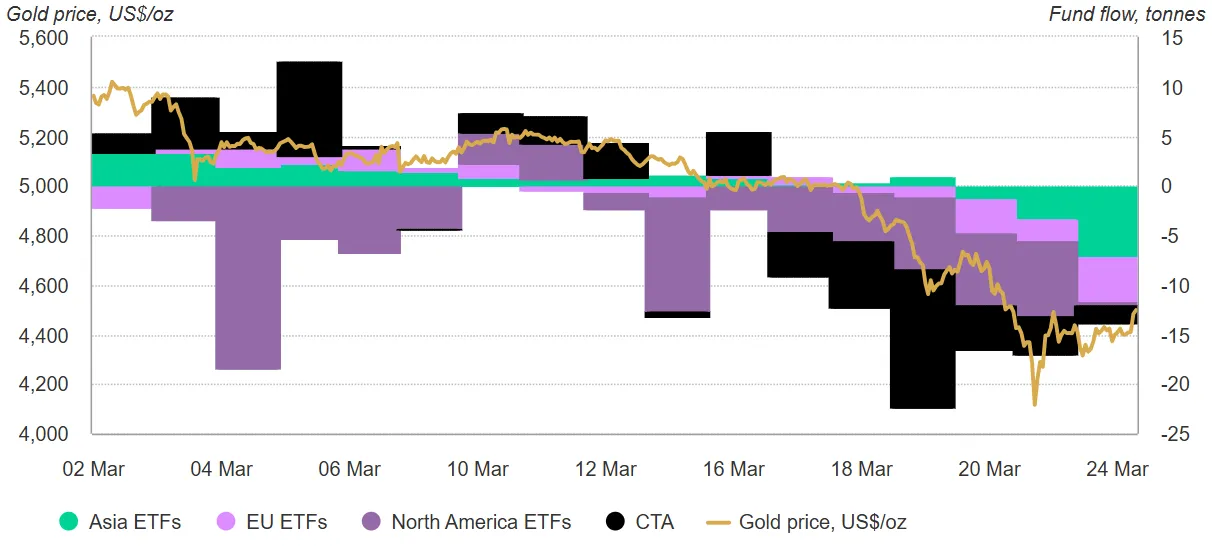

กราแฟแสดง การเทขายทองคำของของกองทุน ETF ทั่วโลก และกลุ่ม CTA ในสหรัฐฯ เป็นในทิศทางเดียวกับการปรับลดลงของราคาทองคำโลก (ที่มา: World Gold Council)

ประการที่สอง กลุ่ม CTA (CTA-driven selling) หรือกองทุนที่ใช้ระบบอัตโนมัติในการเทรด เป็นปัจจัยที่ช่วยกระตุ้นแรงขายทองคำ โดยจากข้อมูลในตลาดพบว่า กองทุนเหล่านี้มีสถานะการถือครองฝั่งซื้อ (Long) อยู่ในระดับที่สูงมากในช่วงก่อนกลางเดือน มี.ค. และได้เร่งปิดสถานะอย่างหนัก หลังราคาทองคำร่วงหลุดเส้นค่าเฉลี่ยเคลื่อนที่ 50/55 วัน ครั้งแรกในรอบ 7 เดือน จึงส่งผลให้แรงขายเพิ่มขึ้นและยิ่งกดดันให้ราคาทองคำปรับตัวลงแรงกว่าเดิม

ประการที่สาม นักลงทุนมีความจำเป็นต้องการลดหนี้และลดความเสี่ยงในพอร์ตลงทุนหลายประเภท จึงส่งผลถึงตลาดทองคำ เนื่องจากก่อนหน้านี้มีนักลงทุนจำนวนมากใช้เงินกู้ หรือเรียกว่า มาร์จิน (Margin debt) เข้าไปลงทุนในตลาดหุ้น และเมื่อราคาหุ้นตกจึงเกิดแรงขายหุ้นออกในวงกว้าง ในภาวะดังกล่าวทองคำจึงถูกเทขายตามไปด้วย เพราะนักลงทุนต้องการนำเงินสดกลับมาเสริมพอร์ตหุ้น ชำระหนี้ที่กู้ไปลงทุนหุ้น และลดความเสี่ยงจากการลงทุน โดยเฉพาะนักลงทุนที่ถือทั้งหุ้น พันธบัตร และทองคำ รวมถึงกลุ่ม CTA ที่ต้องลดขนาดการลงทุนลงพร้อมกัน จึงส่งผลให้ราคาทองคำถูกกดดันตามสินทรัพย์เสี่ยงอื่น ๆ

ประการที่สี่ พันธบัตรรัฐบาลสหรัฐอเมริกาถูกเทขายเพิ่มแรงกดดันต่อราคาทองคำ จากความกังวลว่าเงินเฟ้อระยะสั้นอาจเร่งตัวขึ้น ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี และอัตราเงินเฟ้อคาดการณ์จากตลาด ปรับตัวพุ่งสูงขึ้น ซึ่งการที่อัตราผลตอบแทนพันธบัตรปรับเพิ่มขึ้น มักเป็นปัจจัยลบต่อทองคำ เพราะสินทรัพย์ที่ให้ผลตอบแทนในรูปแบบดอกเบี้ยอย่างพันธบัตร จะมีความน่าสนใจมากกว่าการถือทองคำ ซึ่งไม่มีผลตอบแทนในรูปของการให้ดอกเบี้ย

ประการที่ห้า ตลาดคาดกาณ์ว่าธนาคารกลางอาจขายทองคำออกมา เนื่องจากธนาคารกลางแห่งสาธารณรัฐตุรกี (CBRT) ได้นำทองคำนราว 50 ตัน มาใช้เป็นหลักประกันผ่านธุรกรรมสวอป (swap) เพื่อแลกสภาพคล่อง ซึ่งกระตุ้นให้ตลาดบางส่วนตีความว่าอาจมีการขายทองคำออกมา ทั้งนี้ ตุรกี ถือเป็นประเทศรายใหญ่ที่ซื้อสะสมทองคำ โดย ณ สิ้นปี 2569 ถือครองอยู่ 613.70 ตัน ติดเป็นอันดับ 6 ของโลก

อย่างไรก็ตามไม่ได้หมายความว่าธนาคารกลางเลิกเชื่อมั่นในทองคำ แต่เป็นเพราะต้องรีบหาเงินสดมาใช้ชั่วคราว โดยเห็นได้จากหลายประเทศขายทั้งทองบางส่วนและพันธบัตรสหรัฐพร้อมกัน เพื่อรับมือค่าน้ำมันและต้นทุนพลังงานที่แพงขึ้น

จากปัจจัยข้างต้น จึงอาจวิเคราะห์ได้ว่าราคาทองที่ปรับลงแรงในช่วงที่ผ่านมานั้น ไม่ได้เกิดจากความเชื่อมั่นในทองคำที่ลดลง แต่เป็นผลจากแรงขายเชิงเทคนิค การลดมาร์จินของนักลงทุน การปรับพอร์ตเพื่อลดความเสี่ยง และความต้องการถือเงินสดเพิ่มขึ้นพร้อมกันในหลายตลาดมากกว่า

ทองยังเสี่ยงหากสงครามยืดเยื้อ

ราคาทองคำปรับลดลงอย่างหนักในช่วงเดือน มี.ค. ที่ผ่านมา ก็เริ่มมีสัญญาณผันผวนน้อยลง จากแรงสนับสนุนของปัจจัยพื้นฐาน

- ค่าเงินดอลลาร์เริ่มอ่อนแรงลง หลังไม่สามารถรักษาทิศทางแข็งค่าและปรับขึ้นเหนือระดับสูงสุดก่อนหน้าได้อย่างชัดเจน ส่งผลให้แรงกดดันระยะสั้นต่อราคาทองคำจากการแข็งค่าของดอลลาร์เริ่มลดลง

- กระแสเงินไหลเข้ากองทุนทองคำ (ETF flows) ในช่วงต้นเดือน เม.ย. เริ่มกลับมาเป็นบวกในทุกภูมิภาค

- ตลาดออปชัน (Options markets) บ่งชี้ว่ามีความต้องการถือครองทองคำเพื่อป้องกันความเสี่ยง (Hedging) สูงขึ้นในระยะสั้น แต่ภาพรวมในระยะยาวดูดีขึ้น สะท้อนว่านักลงทุนยังคงมีมุมมองเชิงบวกต่อทองคำในระยะกลาง

- การดำเนินนโยบายการเงินที่เข้มงวดของธนาคารกลางสหรัฐฯ หรือ เฟด (FED) ในระยะนี้ อาจเป็นเพียงการส่งสัญญาณผ่านถ้อยแถลงมากกว่าการทำจริง ทำให้การคาดการณ์ว่าดอกเบี้ยจะปรับขึ้นต่อเนื่อง มีโอกาสถูกปรับลดลงได้อย่างรวดเร็ว ขณะเดียวกัน หากแรงกดดันเงินเฟ้อมาจากราคาพลังงานเป็นหลัก ต้นทุนที่สูงขึ้นอาจทำให้ประชาชนและภาคธุรกิจลดการใช้จ่ายลง หรือเกิดภาวะอุปสงค์หดตัว (Demand destruction) ส่งผลให้แรงกดดันด้านราคาชะลอลง และไม่ส่งผ่านไปยังเงินเฟ้อพื้นฐานมากนัก ปัจจัยดังกล่าวจึงอาจเปิดทางให้ เฟด กลับมาใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น (ลดดอกเบี้ย)

- เมื่อราคาทองเริ่มหยุดปรับลงและยืนเหนือระดับเทคนิคสำคัญได้ นักลงทุนหลายกลุ่ม ทั้งลูกค้ารายใหญ่ รายย่อย และผู้ซื้อทองคำจริง จะเริ่มกลับเข้ามาซื้ออีกครั้ง ซึ่งถือเป็นสัญญาณบวกต่อทิศทางราคาในระยะถัดไป

แต่ในระยะสั้น สภาทองคำโลก มองว่า ทองคำยังคงมีความเสี่ยง หากสงครามยืดเยื้อออกไปจนทำให้ราคาน้ำมันโลกสูงขึ้นเกิน 100 ดอลลาร์ต่อบาร์เรลเป็นระยะเวลานาน โดยเฉพาะในช่วงที่ปัจจัยรองรับเดิมของตลาดเริ่มลดลงหรือหมดไป อาจนำไปสู่แรงกดดันระลอกใหม่ ทั้งการขายลดพอร์ตในสินทรัพย์หลายประเภทพร้อมกัน อัตราผลตอบแทนพันธบัตรพุ่งสูงขึ้นอย่างรุนแรง หรือภาครัฐและธนาคารกลางนำทองคำออกมาใช้เพื่อเพิ่มสภาพคล่อง

ดังนั้น แม้ปัจจัยพื้นฐานจะยังคงสนับสนุนราคาทองคำ แต่การเคลื่อนไหวของราคาในช่วงระยะสั้น มีแนวโน้มจะถูกขับเคลื่อนด้วยความต้องการเงินสดจากผลกระทบของสงคราม มากกว่าการขึ้นลงตามดอกเบี้ย เงินเฟ้อ หรือเศรษฐกิจอย่างเดียว

ที่มา : สภาทองคำโลก (World Gold Council)

เนื้อหาอื่นเพิ่มเติม: