การค้าการลงทุน

การค้าการลงทุน

ตั้งแต่หลังวิกฤตโควิด-19 เศรษฐกิจของประเทศกำลังพัฒนาเริ่มเติบโตช้าลง และคาดว่าจะเติบโตช้าลงอีกเมื่อเทียบกับในอดีตและเทียบกับประเทศที่พัฒนาแล้ว

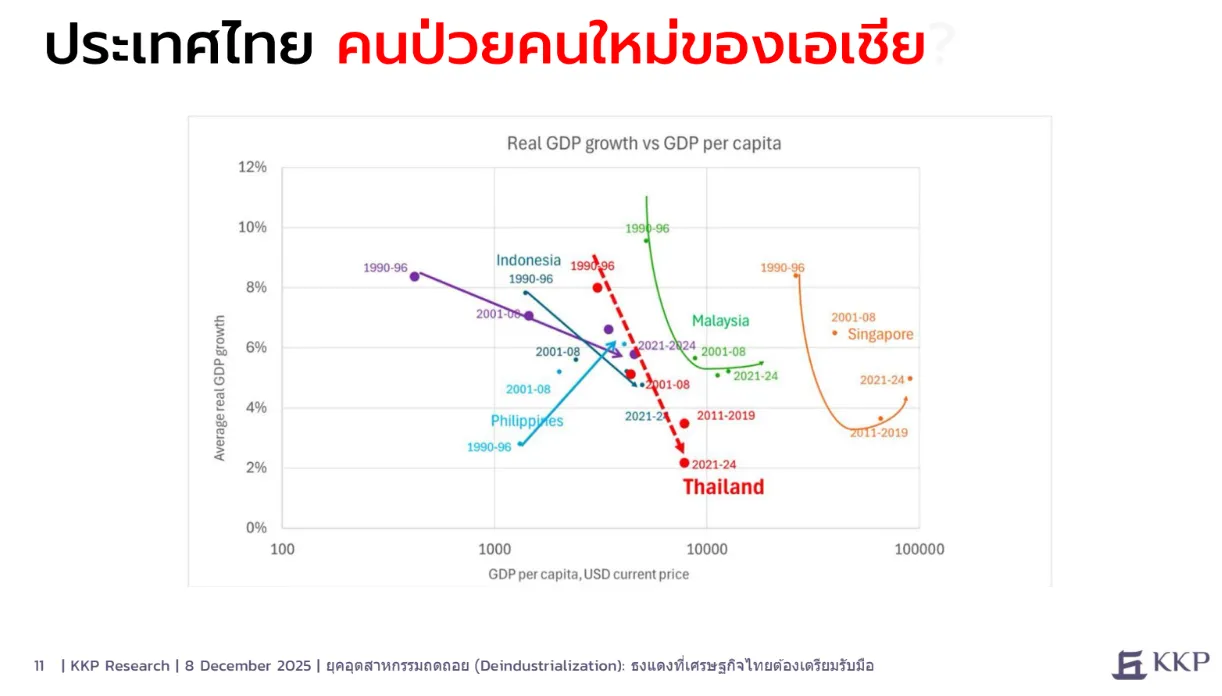

เศรษฐกิจไทยเป็นหนึ่งในนั้น ข้อมูลล่าสุดของกองทุนการเงินระหว่างประเทศ (IMF) ในเดือน ต.ค. 2025 คาดว่าการเติบโตของเศรษฐกิจในประเทศพัฒนาแล้วจะโตได้ใกล้เคียงเดิมจากเฉลี่ยที่ 1.6% ในปี 2024 เป็น 1.5% ในปี 2030 ขณะที่ประเทศกำลังพัฒนาจะเติบโตลดลงจาก 4.8% เหลือเพียง 3.8%

ประเทศกำลังพัฒนากำลังโตช้า

นักเศรษฐศาสตร์มักมีความเชื่อว่าประเทศกำลังพัฒนาควรจะเติบโตได้เร็วกว่าประเทศพัฒนาแล้ว ทั้งจากฐานที่ต่ำกว่า โอกาสในการเพิ่มผลิตภาพที่มากกว่า โอกาสในการสะสมทุนเพิ่มเติม และแนวโน้มของประชากรที่ยังเติบโตและสามารถเพิ่มผลิตภาพได้

แต่ KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร (KKP) ประเมินแนวโน้มที่เกิดขึ้นในระยะหลัง ได้สร้างความกังวลว่าเศรษฐกิจในประเทศกำลังพัฒนาจะไม่สามารถ “ไล่ทัน” ประเทศพัฒนาแล้วได้ เพราะประเทศกำลังพัฒนามีแนวโน้มเติบโตช้าลง ในขณะที่ประเทศพัฒนาแล้วมีแนวโน้มโตดีขึ้นต่อเนื่อง

เหตุใดปรากฏการณ์นี้จึงเกิดขึ้น และประเทศกำลังพัฒนาจะมีทางออกในการพัฒนาเศรษฐกิจต่อไปอย่างไร

ในอดีตการพัฒนาเศรษฐกิจโลกรวมทั้งไทยอาศัยการเติบโตจากช่วงการขยายตัวของภาคอุตสาหกรรมเป็นหลัก โดยภาคอุตสาหกรรมจะเป็นภาคเศรษฐกิจที่มีการเติบโตเร็วกว่าภาคเศรษฐกิจอื่น เนื่องจากลักษณะสำคัญคือเป็นสินค้าที่สามารถค้าขายระหว่างประเทศได้ (Tradable) ทำให้เกิดแรงกดดันในการพัฒนาศักยภาพจากการแข่งขันจากต่างประเทศ และลักษณะธุรกิจมักได้ประโยชน์จากการประหยัดต้นทุนเมื่อผลิตสินค้าจำนวนมากขึ้น (Economies of Scale) ภาคอุตสาหกรรมจึงเป็นความหวังของประเทศกำลังพัฒนาในการเพิ่มรายได้ต่อหัวให้สูงทันกับประเทศพัฒนาแล้ว

แต่ปัจจุบันการหดตัวของภาคอุตสาหกรรมในประเทศกำลังพัฒนา ได้เกิดขึ้นเร็วกว่าประเทศพัฒนาแล้วในอดีต หรือเกิดขึ้นในช่วงที่ประเทศเหล่านี้ยังพัฒนาอยู่ในระดับรายได้ปานกลาง ซึ่งเป็นหนึ่งในสาเหตุสำคัญที่ทำให้ประเทศกำลังพัฒนาถึงเริ่มเติบโตช้าลงในระยะหลัง และเริ่มมีรายได้ที่ห่างจากประเทศพัฒนาแล้วมากขึ้น โดยไทยกำลังเผชิญกับสถานการณ์นี้คล้ายกัน

อุตสาหกรรมไทยหดตัวเร็วเกินไป

แม้การหดตัวของภาคอุตสาหกรรมเป็นหนึ่งในกระบวนการปกติของการพัฒนา แต่ในกรณีของประเทศกำลังพัฒนาในหลายประเทศรวมถึงไทยกำลังเผชิญความท้าทายจากแนวโน้ม ดังนี้

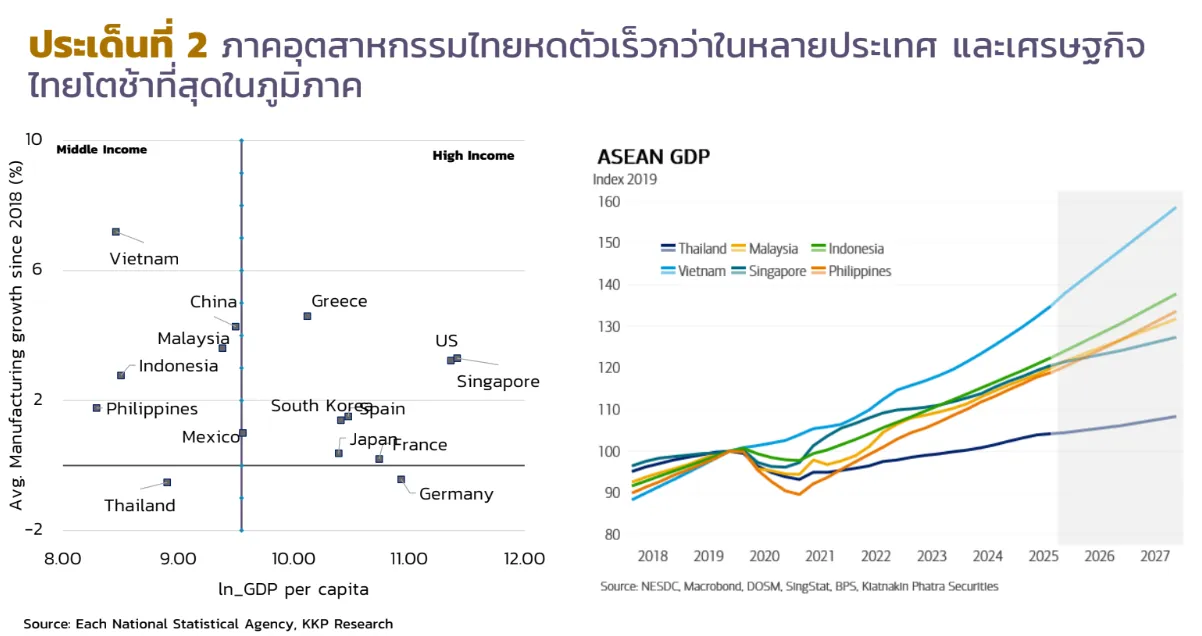

1. การเข้าสู่ภาวะ Deindustrialization (สัดส่วนภาคอุตสาหกรรมลดลง) ตอนที่ระดับรายได้ต่ำกว่าประเทศพัฒนาแล้วในอดีต โดยไทยในช่วงที่ผ่านมามีข้อมูลเริ่มบ่งชี้ว่าภาคอุตสาหกรรมกำลังหดตัวอย่างรวดเร็ว ซึ่งในอดีตภาคอุตสาหกรรมไทยเคยเติบโตเร็วกว่าประเทศอื่นในช่วงทศวรรษ 1980 – 2000 แต่ในปี 2010 เป็นต้นมาก็เริ่มหดตัวลง สอดคล้องกับไปประเทศกำลังพัฒนาอื่น ๆ ในเอเชีย และในช่วงหลังโควิด-19 เป็นต้นมา ภาคอุตสาหกรรมไทยกลับเริ่มหดตัวเร็วกว่าประเทศอื่น ๆ

นอกจากนี้ เมื่อเทียบกับรายได้ต่อหัวจะพบว่าภาคอุตสาหกรรมไทยเริ่มหดตัวในช่วงรายได้ที่ต่ำกว่าประเทศพัฒนาแล้วในเอเชีย เช่น เกาหลีใต้ สิงคโปร์ ญี่ปุ่น หรือมาเลเซียที่กำลังจะเป็นประเทศรายได้สูง และไทยยังหดตัวลงมากกว่าประเทศอื่น เช่น เวียดนามและอินโดนีเซีย

2. ผลิตภาพแรงงาน (ความเก่งของคนงาน) ในภาคการผลิตที่เพิ่มขึ้นอย่างต่อเนื่อง แต่ชะลอตัวลงเร็วในระยะหลัง และยังชะลอลงมากกว่าประเทศเพื่อนบ้านส่วนใหญ่ แม้การขยายตัวของภาคอุตสาหกรรมจะมีส่วนสำคัญที่ช่วยเพิ่มผลิตภาพของแรงงาน

ในช่วงหลังผลิตภาพแรงงานของไทยกลับเริ่มโตช้ากว่าประเทศอื่น ๆ โดยเฉพาะหลังโควิด-19 ในมิติของตลาดแรงงานพบว่า สัดส่วนแรงงานในภาคอุตสาหกรรมไทยยังน้อยกว่าประเทศพัฒนาแล้วอื่น ๆ ในช่วงระดับรายได้เดียวกัน โดยมีสัดส่วนเพียง 15% ของแรงงานทั้งหมด เมื่อเทียบกับประเทศประเทศพัฒนาแล้วในระดับรายได้เดียวกันมีสัดส่วนแรงงานภาคอุตสาหกรรม 25 – 30% จึงเป็นสัญญาณว่าบ่งชี้ว่า ภาคอุตสาหกรรมเริ่มชะลอตัวลง ก่อนที่การถ่ายทอดเทคโนโลยีและการยกระดับผลิตภาพแรงงานจะเกิดขึ้นอย่างเต็มรูปแบบ เหมือนกรณีที่เกิดขึ้นในประเทศพัฒนาแล้ว

แนวโน้มเหล่านี้สะท้อนว่า ภาคอุตสาหกรรมไทยอาจผ่านจุดสูงสุดมาแล้ว และเมื่อภาคอุตสาหกรรมซึ่งมีสัดส่วนใหญ่ในเศรษฐกิจเริ่มหดตัว จึงเป็นปัจจัยสำคัญที่ทำให้เศรษฐกิจไทย เติบโตชะลอลงอย่างชัดเจนตั้งแต่หลังโควิด-19 เป็นต้นมา

เทคโนโลยีดิสครัปอุตสาหกรรมดั้งเดิม

บทความล่าสุดของ Dani Rodrik นักเศรษฐศาสตร์ มหาวิทยาลัยฮาร์วาร์ด อธิบายทฤษฎีที่น่าสนใจว่าการเปลี่ยนแปลงของเทคโนโลยียุคใหม่ อาจทำให้ประโยชน์ที่ประเทศต่าง ๆ ได้จากกระแสโลกาภิวัตน์เหมือนที่เคยเป็นมาในอดีตลดลง และทำให้ประเทศกำลังพัฒนาไม่สามารถยึดโมเดลการพัฒนาเศรษฐกิจแบบเดิมได้

กระบวนการโลกาภิวัฒน์และพัฒนาการด้านเทคโนโลยี เป็นหนึ่งในปัจจัยสำคัญที่ทำให้ให้เศรษฐกิจของประเทศกำลังพัฒนาเติบโตอย่างรวดเร็วผ่าน “อุตสาหกรรมเพื่อการส่งออก” โดยปกติแล้วการพัฒนาภาคอุตสาหกรรมของประเทศรายได้น้อยมักเริ่มพัฒนาจากภาคอุตสาหกรรม ที่ไม่ซับซ้อนและใช้สัดส่วนแรงงานสูงเป็นหลัก ก่อนจะค่อย ๆ ไต่ระดับอุตสาหกรรมให้ซับซ้อนมากขึ้น มีการใช้ทุนและเทคโนโลยีมากขึ้นเป็นลำดับโดยกระแสโลกาภิวัตน์ในช่วงหลายทศวรรษเอื้อให้เกิดการยกระดับเศรษฐกิจอย่างมากจากการพัฒนาของ “ห่วงโซ่อุปทานโลก” และการใช้ประโยชน์จากความถนัดและทรัพยากรของแต่ละประเทศ

สำหรับเศรษฐกิจไทย ได้อาศัยประโยชน์จากโลกาภิวัฒน์อย่างเต็มที่เช่นกัน กระแสโลกาภิวัตน์ที่ได้ช่วยหนุนเสริมเศรษฐกิจไทยมาโดยตลอด การเติบโตของภาคอุตสาหกรรมไทยสอดคล้องไปกับการเปิดประตูสู่ตลาดโลกของโทย โดยเฉพาะในช่วงหลังจากปี 2001 ที่จีนเข้าร่วม WTO และเข้าสู่ห่วงโซ่อุปทานโลก ซึ่งไทยก็ได้เป็นเป็นส่วนหนึ่งในกระบวนการนั้นเช่นเดียวกัน

การเปลี่ยนแปลงดังกล่าวเป็นปัจจัยสำคัญที่ทำให้ไทยเติบโตจากประเทศยากจนเข้าสู่ประเทศรายได้ปานกลางได้ เริ่มต้นจากการถ่ายทอดเทคโนโลยีที่ในช่วงทศวรรษ 1980 – 1990 ด้วยการย้ายฐานการผลิตจากญี่ปุ่น รวมไปถึงการขุดพบแหล่งก๊าซธรรมชาติ ที่สุดท้ายนำมาสู่ 3 อุตสาหกรรมที่ใหญ่ที่สุดของไทยในปัจจุบัน คือ อุตสาหกรรมปิโตรเลียมและเคมีภัณฑ์ อุตสาหกรรมรถยนต์ และอุตสาหกรรมอิเล็กทรอนิกส์

ปัจจุบันมีปัจจัยสำคัญที่ทำให้การ “ไต่บันได” การผลิตแบบในอดีตทำได้ยากขึ้น และต้องการแรงงานที่มีทักษะสูงขึ้น คือ (1) เทคโนโลยีการผลิตสินค้าที่ก้าวหน้ามากขึ้นในปัจจุบันและต้องการแรงงานทักษะต่ำลดลงเรื่อย ๆ (2) โครงสร้างห่วงโซ่อุปทานโลกที่ซับซ้อนมากขึ้นก็เพิ่มการแข่งขันของภาคอุตสาหกรรมระหว่างประเทศกำลังพัฒนามากขึ้น

บทบาทการดูดซับแรงงานของภาคอุตสาหกรรมในฐานะภาคเศรษฐกิจที่จะยกระดับผลิตภาพของแรงงานอย่างในอดีตเริ่มลดลง ในทางตรงข้าม ผลิตภาพแรงงานของประเทศพัฒนาแล้ว ซึ่งเป็นจุดเริ่มต้นของนวัตกรรมและเทคโนโลยีที่แท้จริง กลับเพิ่มขึ้นจากการพัฒนาเทคโนโลยีใหม่ ๆ และทำให้ความได้เปรียบเชิงเปรียบเทียบของภาคอุตสาหกรรมในประเทศกำลังพัฒนาลดลงอย่างมีนัยสำคัญ ต้องแข่งขันกันมากขึ้น และนำไปสู่การหดตัวของภาคอุตสาหกรรมที่เร็วขึ้นในที่สุด

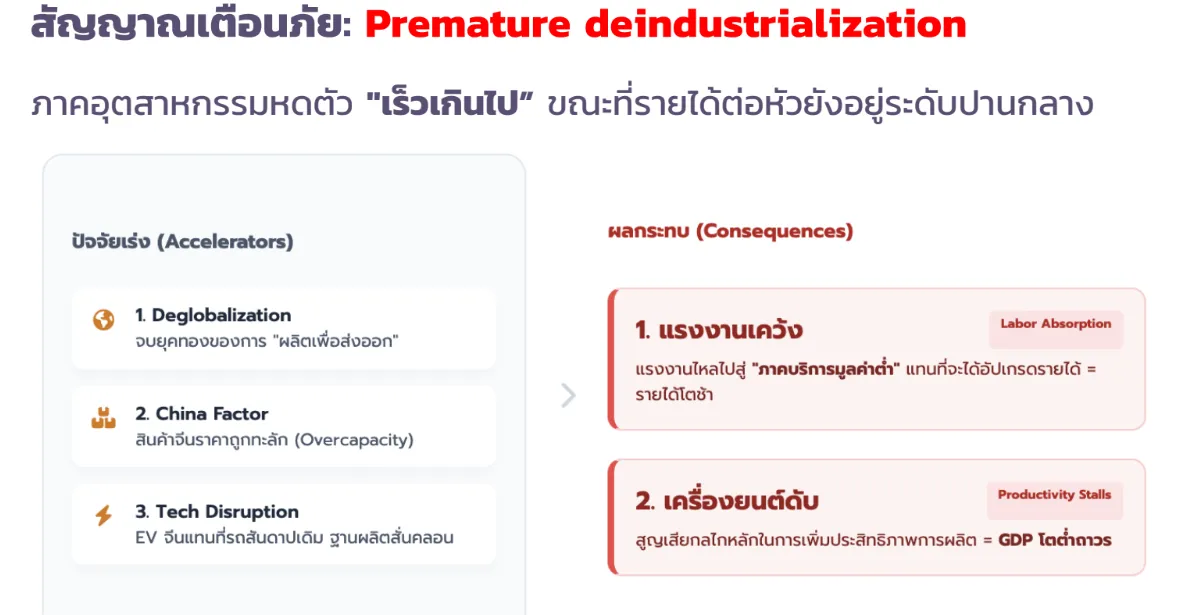

2 สาเหตุเร่งอุตฯ ไทยถดถอยเร็ว

KKP Research ประเมินว่าสาเหตุที่ทำให้การหดตัวของภาคอุตสาหกรรมไทยเร่งตัวขึ้น เกิดจาก 2 แนวโน้มสำคัญของโครงสร้างเศรษฐกิจโลก ได้แก่

1. โลกาภิวัตน์ย้อนกลับ (Deglobalization) และการแข่งขันที่เพิ่มขึ้นจากจีน โดยการชะลอตัวลงของโลกาภิวัฒน์ หรือการที่ประเทศต่าง ๆ ลดพึ่งพากัน มีชัดเจนมากขึ้นจากการค้าโลกต่อขนาดเศรษฐกิจที่เริ่มชะลอตัวลงและแนวโน้มสงครามการค้าที่ทวีความรุนแรงขึ้น ปัจจัยเหล่านี้ทำให้การเติบโตของภาคอุตสาหกรรมที่อาศัยการส่งออกทำได้ยากขึ้น

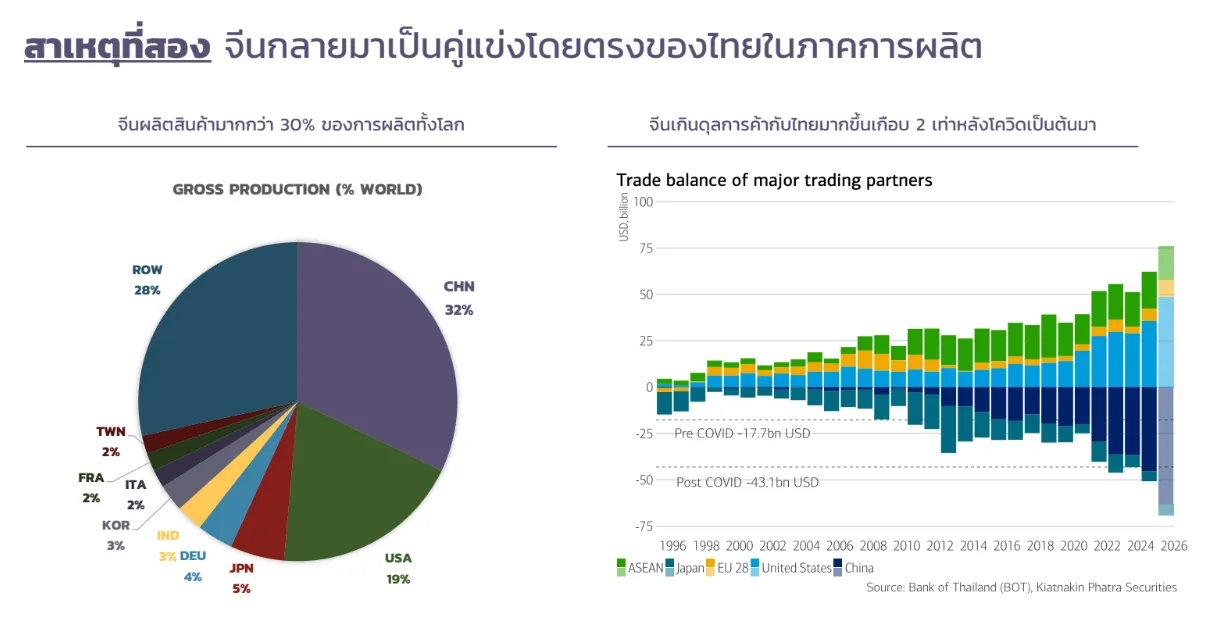

นอกจากนี้ปัจจุบันจีนยังก้าวขึ้นเป็นคู่แข่งสำคัญของภาคการผลิตทั่วโลกรวมทั้งไทย เนื่องจากจีนมีกำลังการผลิตส่วนเกินจำนวนมากโดยปัจจุบันการผลิตจีนคิดเป็นมากกว่า 30% ของการผลิตสินค้าทั้งโลก เนื่องจากจีนไม่สามารถขายสินค้าในประเทศได้จากปัญหาเศรษฐกิจที่ชะลอตัวและไม่สามารถส่งออกไปยังสหรัฐฯ จากปัญหาสงครามการค้า ส่งผลให้จีนมีการส่งออกสินค้าราคาถูกไปยังประเทศต่าง ๆ และไทยเริ่มขาดดุลการค้ากับจีนมาขึ้นอย่างมีนัยสำคัญในช่วงหลังโควิด-19 หรือมากขึ้นประมาณ 20,000 ล้านดอลลาร์สหรัฐฯ ต่อปี

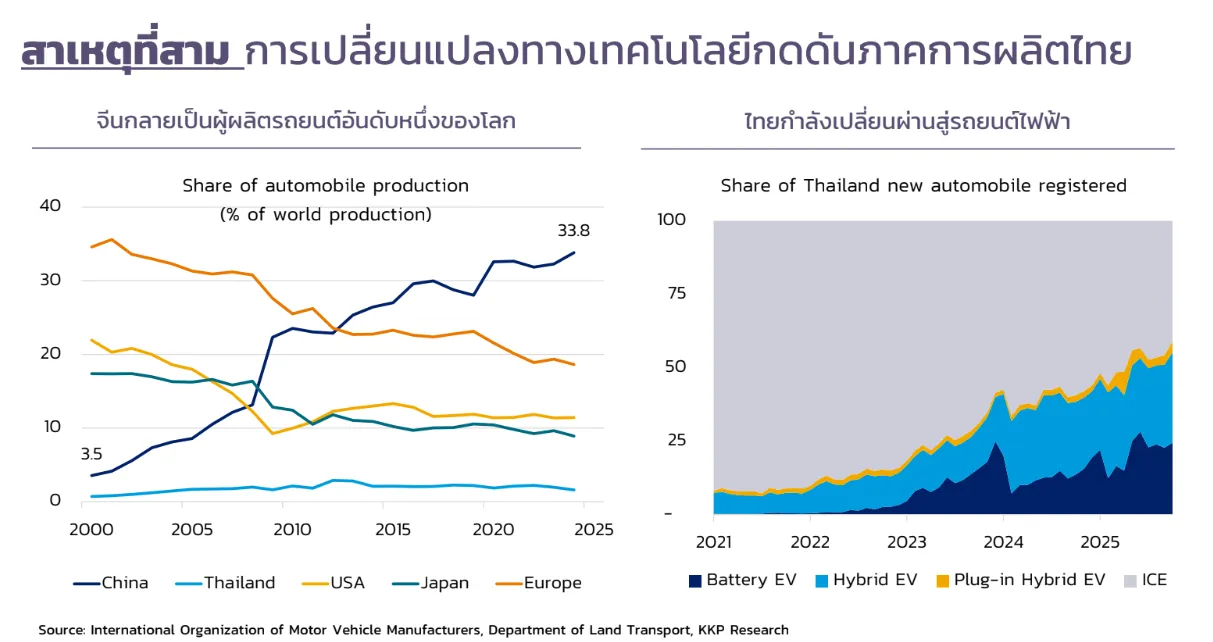

2. การเปลี่ยนแปลงเทคโนโลยีครั้งสำคัญกำลังกดดันภาคอุตสาหกรรมไทยมากขึ้น โครงสร้างการผลิตไทยมีความเปราะบางกับการเปลี่ยนแปลงของเทคโนโลยีโลกค่อนข้างมาก ตัวอย่างที่สำคัญ คือ อุตสาหกรรมรถยนต์จากเดิมที่ไทยอาศัยเทคโนโลยีของญี่ปุ่นเป็นฐานการผลิตมาอย่างยาวนาน ในปัจจุบันรถยนต์ไฟฟ้าของจีนกำลังเข้ามาตีตลาดมากขึ้นเรื่อย ๆ โดยที่ไม่ต้องพึ่งพาฐานการผลิตจากไทยอีกต่อไป ขณะที่สัดส่วนการจดทะเบียนรถใหม่ในไทยเป็นรถยนต์ไฟฟ้าที่เพิ่มขึ้นมาเกือบ 20% จากเดิมที่มีเพียงราว 10% เท่านั้นในช่วงก่อนหน้า

และภาพคล้าย ๆ กันนี้ก็กำลังเกิดขึ้นในอุตสาหกรรมอื่น ๆ ด้วย เช่น อุตสาหกรรมปิโตรเลียมและเคมีภัณฑ์ที่เผชิญความท้าทายจากกระแสพลังงานสะอาดในปัจจุบัน หรืออุตสาหกรรมอิเล็กทรอนิกส์ที่มีการเปลี่ยนแปลงอย่างต่อเนื่องและฐานการผลิตบางส่วนถูกย้ายไปยังประเทศที่มีแรงงานราคาถูกกว่าไทย

ท่องเที่ยวแบกเศรษฐกิจไม่ได้

เมื่อภาคอุตสาหกรรมไทยไม่สามารถดูดซับแรงงาน หรือยกระดับรายได้อย่างในอดีตอีกต่อไป โครงสร้างของเศรษฐกิจไทยจะเปลี่ยนไปอย่างไร หรือทางออกของเศรษฐกิจไทยอาจจะไม่ต้องพึ่งพาภาคอุตสาหกรรมอีกต่อไป

เมื่อพิจารณาข้อมูลจากในอดีต พบว่าโครงสร้างเศรษฐกิจไทยมีการทยอยเปลี่ยนแปลงมาระยะหนึ่งแล้ว ทั้งการหดตัวลงของภาคการผลิตและการขยายตัวของภาคบริการจากภาคการท่องเที่ยว ขณะที่ภาคบริการเริ่มเข้ามาทดแทนภาคอุตสาหกรรมอย่างชัดเจนจากทั้งในมิติของ (1) แรงส่งต่อการเติบโตของ GDP (Contribution to growth) ที่ในช่วงปี 2011 – 2019 แรงส่งจากภาคบริการ คือ 3.2 ppt เทียบกับภาคการผลิตที่ 0.5ppt (2) สัดส่วนของขนาดเศรษฐกิจ โดยสัดส่วนของภาคบริการต่อขนาดเศรษฐกิจทั้งหมดเพิ่มขึ้นเรื่อย ๆ จากประมาณ 55% ในปี 2011 เป็น 62% ในปัจจุบัน และ (3) ในมิติของตลาดแรงงาน โดยในช่วงที่ผ่านมาที่แรงงานสามารถย้ายไปยังภาคบริการได้ โดยเฉพาะภาคท่องเที่ยวที่อาศัยกระแสนักท่องเที่ยวจีนที่ขยายตัวขึ้นเร็วในช่วงหลังปี 2012 เป็นต้นมา แม้ว่ามูลค่าเพิ่มและผลิตภาพของแรงงานในภาคท่องเที่ยวอาจไม่สูงมากนักแต่ยังสูงกว่าภาคเกษตรและชดเชยการหดตัวของภาคอุตสาหกรรมได้บ้างในช่วงที่ผ่านมา

การพึ่งพาการท่องเที่ยวเพียงอย่างเดียวเพื่อทดแทนภาคอุตสาหกรรมที่ถดถอย อาจไม่ตอบโจทย์ในระยะยาว จากหลายเหตุผล เพราะการแข่งขันดึงดูดนักท่องเที่ยวของทุกประเทศที่ทวีความรุนแรงมากขึ้นในช่วงเศรษฐกิจโลกชะลอตัว โดยมีจีนเป็นหนึ่งในผู้เล่นสำคัญด้วยมาตรการฟรีวีซ่าของจีนที่ให้กับนักท่องเที่ยวทั่วโลก จึงส่งผลให้ล่าสุดในปี 2024 มีคนไทยเดินทางไปเที่ยวจีนมากขึ้นประมาณ 3 เท่าเทียบกับช่วงก่อนโควิด-19 จากประมาณ 5 แสนคนต่อปี อยู่ที่ 2 ล้านกว่าคนในปีที่ผ่านมา และคาดว่าในปี 68 จะสูงขึ้นแตะระดับ 3 ล้านคน ขณะเดียวกันนักท่องเที่ยวจีนกลับมาเที่ยวไทยลดลงอย่างมีนัยสำคัญเหลือสัดส่วนเพียง 40% ของช่วงก่อนโควิด-19 เท่านั้นในปี 2025

ทั้งนี้สถานการณ์ปัจจุบันไทยจึงยังไม่พร้อมในการทิ้งให้ภาคอุตสาหกรรมหายไปทันทีจากหลายเหตุผล คือ

(1) ภาคบริการที่ไทยพึ่งพาแทนภาคอุตสาหกรรมเป็นบริการที่มีมูลค่าเพิ่มต่ำ โดยเฉพาะภาคการท่องเที่ยว ซึ่งโดยปกติมักมีระดับรายได้ต่อหัวเฉลี่ยที่ต่ำกว่าภาคอุตสาหกรรม และลักษณะของภาคบริการเป็นภาคบริการที่ให้บริการเฉพาะในประเทศและไม่สามารถส่งออกหรือขยายกิจการให้มีขนาดใหญ่ขึ้นได้แบบการส่งออกสินค้า โดยจะพบว่าภาคบริการส่วนใหญ่ในไทยเป็นบริการแบบเก่าต่างจากบริการในประเทศพัฒนาแล้ว

(2) ภาคบริการโดยปกติมีการเติบโตของผลิตภาพที่ต่ำกว่าภาคการผลิต เนื่องจากภาคบริการส่วนใหญ่เป็น Non-tradable goods (เป็นบริการในประเทศเท่านั้นและส่งออกไม่ได้) และไม่มีแรงกดดันในการแข่งขันจากต่างประเทศ ทำให้ความจำเป็นในการพัฒนาผลิตภาพมีไม่มาก

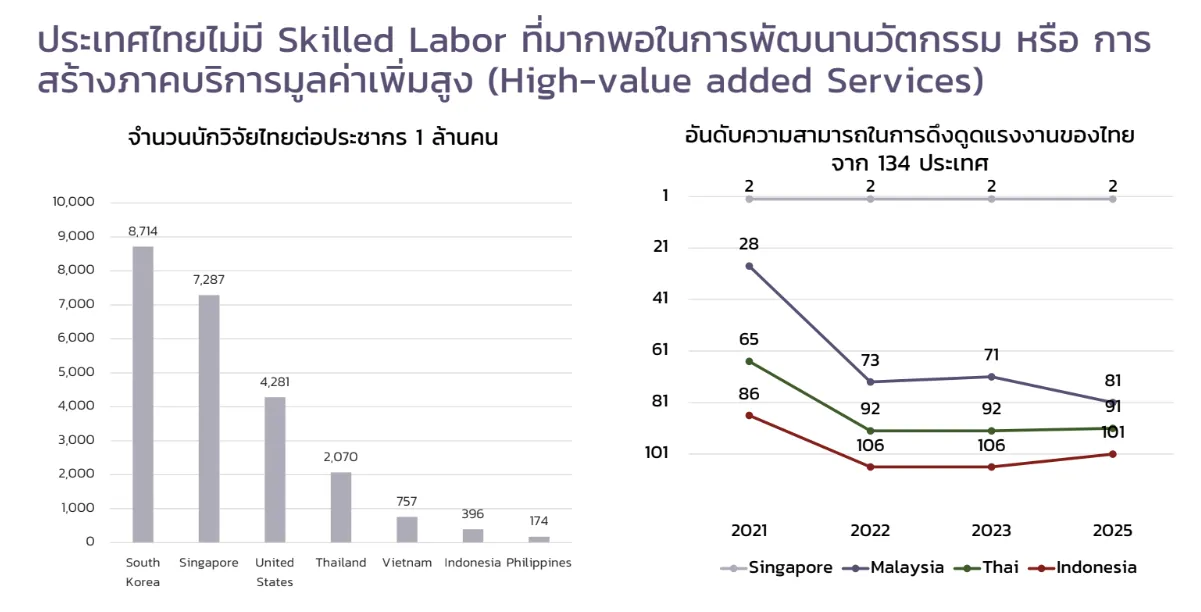

(3) ไทยขาดแรงงานทักษะสูงที่พร้อมต่อการเปลี่ยนผ่านเศรษฐกิจสู่ภาคบริการมูลค่าเพิ่มสูง แม้ว่าภาคบริการหลายกลุ่มในสมัยใหม่จะมีลักษณะที่สามารถเติบโตและส่งออกไปยังต่างประเทศได้ ตัวอย่างเช่น การให้บริการทางการเงิน การให้บริการด้านคำแนะนำทางกฎหมาย แต่ประเทศไทยไม่มีความพร้อมจากทั้งแรงงานทักษะสูงที่อยุ่ในระดับต่ำและความสามารถในการดึงดูดแรงงานทักษะสูงที่ไม่สามารถแข่งขันกับต่างประเทศได้

ดังนั้นหากปล่อยให้ภาคอุตสาหกรรมทั้งหมดหายไป อาจไม่ใช่ทางเลือกที่ดีที่สุดโดย ในทางปฏิบัติภาครัฐจึงควรพิจารณาสาเหตุของการชะลอตัวของภาคอุตสาหกรรมผ่านการศึกษาเชิงลึก เพื่อแยกกลุ่มว่าอุตสาหกรรมใดไม่สามารถแข่งขันได้ หรืออุตสาหกรรมใดยังมีศักยภาพในการแข่งขันได้ และมีนโยบายส่งเสริมให้ภาคอุตสาหกรรมมีการปรับตัวและพัฒนานวัตกรรมอย่างเหมาะสมในระยะยาว รวมทั้งตั้งเป้าหมายในการดึงดูดการลงทุนทางตรงในอุตสาหกรรมใหม่ ๆ โดยเน้นเป้าหมายที่อุตสาหกรรมที่สามารถสร้างประโยชน์ให้กับเศรษฐกิจในประเทศได้มาก

ทั้งนี้ไทยไม่จำเป็นต้องเลือกว่าจะพัฒนาภาคอุตสาหกรรมหรือภาคบริการ แต่สามารถพัฒนาควบคู่กันไปได้ ซึ่งในหลายประเทศมีภาคบริการและการท่องเที่ยวที่โตไปพร้อมกับภาคอุตสาหกรรม

หาเครื่องยนต์ใหม่ทดแทนอุตฯ เดิม

ทางออกสำหรับปัญหานี้ คือ เศรษฐกิจต้องคิดอย่างจริงจังถึงโมเดลการพัฒนาใหม่ที่มากกว่าการผลิต เพื่ออาศัยตลาดส่งออกตามแบบเดิม โดย KKP เสนอแนะนโยบาย 3 ด้านที่ภาครัฐไทยต้องเร่งดำเนินการในปัจจุบัน

ด้านแรก คือ การทำความเข้าใจภาคอุตสาหกรรมและหานโยบายช่วยชะลอตัวหดตัวของภาคอุตสาหกรรมในกลุ่มที่ยังมีศักยภาพ โดยเน้นความเข้าใจในมิติความสามารถในการแข่งขันของภาคอุตสาหกรรมไทย เพื่อสนับสนุนอุตสาหกรรมที่มีประสิทธิภาพในการพัฒนานวัตกรรมใหม่ ๆ ให้สามารถแข่งขันได้ในระยะยาว

ด้านที่สอง คือ การหาเครื่องยนต์ใหม่ทดแทนอุตสาหกรรมเดิมที่กำลังชะลอตัวลง โดยแบ่งเป็นทั้งนโยบายดึงดูดการลงทุนทางตรงจากต่างประเทศที่เน้นอุตสาหกรรมที่สร้างประโยชน์ต่อเศรษฐกิจจริง และพิจารณานโยบายส่งเสริมทางเลือกในการเติบโตใหม่ ๆ โดยเฉพาะพัฒนาอุตสาหกรรมชั้นสูงและบริการมูลค่าเพิ่มสูงที่เป็นตัวนำการเติบโตได้ ตัวอย่างเช่น ธุรกิจ IT Outsourcing / Software engineering ในอินเดีย ธุรกิจ Finance / Tech services ในสิงคโปร์ ธุรกิจ IT Export ใน Ireland โดยต้องทำการศึกษาอย่างจริงจังว่าไทยมีโอกาสสร้างความสามารถการแข่งขันในด้านใด

ด้านที่สาม คือ การเตรียมความพร้อมด้านทรัพยากรและโครงสร้างพื้นฐาน เพื่อช่วยให้เกิดการเปลี่ยนผ่านไปสู่ภาคเศรษฐกิจใหม่ได้จริง ทั้งในมิติของแรงงานที่ต้องพัฒนาคุณภาพการศึกษา นโยบายปรับปรุงคุณภาพแรงงาน พิจารณาผ่อนคลายการเคลื่อนย้ายแรงงานที่มีทักษะจากต่างประเทศ และการพัฒนาปัจจัยพื้นฐานด้านความง่ายในการทำธุรกิจ ลดการคอร์รัปชัน และเพิ่มประสิทธิภาพในการทำงานของภาครัฐ

หัวหน้านักเศรษฐศาสตร์ กลุ่มธุรกิจการเงินเกียรตินาคินภัทร พิพัฒน์ เหลืองนฤมิตชัย พยายามสะท้อนถึงการดึงดูดการลงทุนจากต่างประเทศ จะช่วยลดเวลาให้ไทยมีเทคโนโยลีใหม่เข้ามาเพิ่มในอุตสาหกรรม โดยที่ไม่ต้องคิดค้นขึ้นเอง แต่การจะทำสิ่งนี้ให้เกิดขึ้นได้นั้น สิ่งสำคัญคือรัฐบาลจะต้องสร้างระบบนิเวศน์ที่เอื้อต่อการลงทุนอุตสาหกรรมใหม่ ๆ ด้วย

“สิ่งที่เราอยากเห็น คือ การลงทุนใหม่ ๆ ที่ดึงดูดเทคโนโลยีใหม่ ๆ และสนับสนุนแรงงานไทยให้มีผลิตภาพที่ดีขึ้น เพื่อให้ชัวว่าเราจะได้มีเครื่องยนต์ใหม่ในการสร้างการเติบโต ทั้งนี้การเน้นพึ่งพาแต่การบริโภคอย่างเดียว ไม่ช่วยแก้ปัญหาระยะยาวที่เราเจอ” พิพัฒน์ กล่าว

อ่านบทความอื่นที่เกึ่ยวข้อง

ทีดีอาร์ไอเสนอโมเดล”ยกระดับภาคบริการ” ทางรอดเศรษฐกิจไทย

ส่งออกทองก.ย.โต 212% รับราคาพุ่ง ดันยอดส่งออกทุบสถิติ 42 เดือน