การเงินการคลัง

การเงินการคลัง

ธนาคารแห่งประเทศไทย (ธปท.) ชี้แจงหลังออกประกาศเรื่อง การกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจการให้เช่าซื้อและการให้เช่าซื้อแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ ที่เริ่มบังคับใช้เมื่อวันที่ 3 ธ.ค. ซึ่งจะมีความโปร่งใสและเป็นธรรมมากขึ้น

หลักเกณฑ์ใหม่ที่ควบคุมธุรกิจเช่าซื้อและลีสซิ่ง (ให้สินเชื่อและปล่อยเช่า) รถยนต์และรถจักรยานยนต์ที่จดทะเบียนนิติบุคคลในไทยทั้งหมด ทั้งไม่ใช่สถาบันการเงิน ต้องอยู่ภายใต้การกำกับดูแล ธปท. เช่นเดียวกับสถาบันการเงิน เพื่อให้มีความรับผิดชอบ เป็นธรรม และโปร่งใส ในการบริการลูกค้าที่ต้องมีมาตรฐาน ตรงกับความต้องการ และได้รับข้อมูลอย่างครบถ้วน ในราคาและเงื่อนไขที่เหมาะสมและเป็นธรรมกับลูกค้า รวมถึงต้องมีกลไกช่วยเหลือเมื่อลูกค้ามีปัญหาชำระหนี้ด้วย

ที่มาและผลลัพธ์ที่คาดหวังในการกำกับดูแลธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์

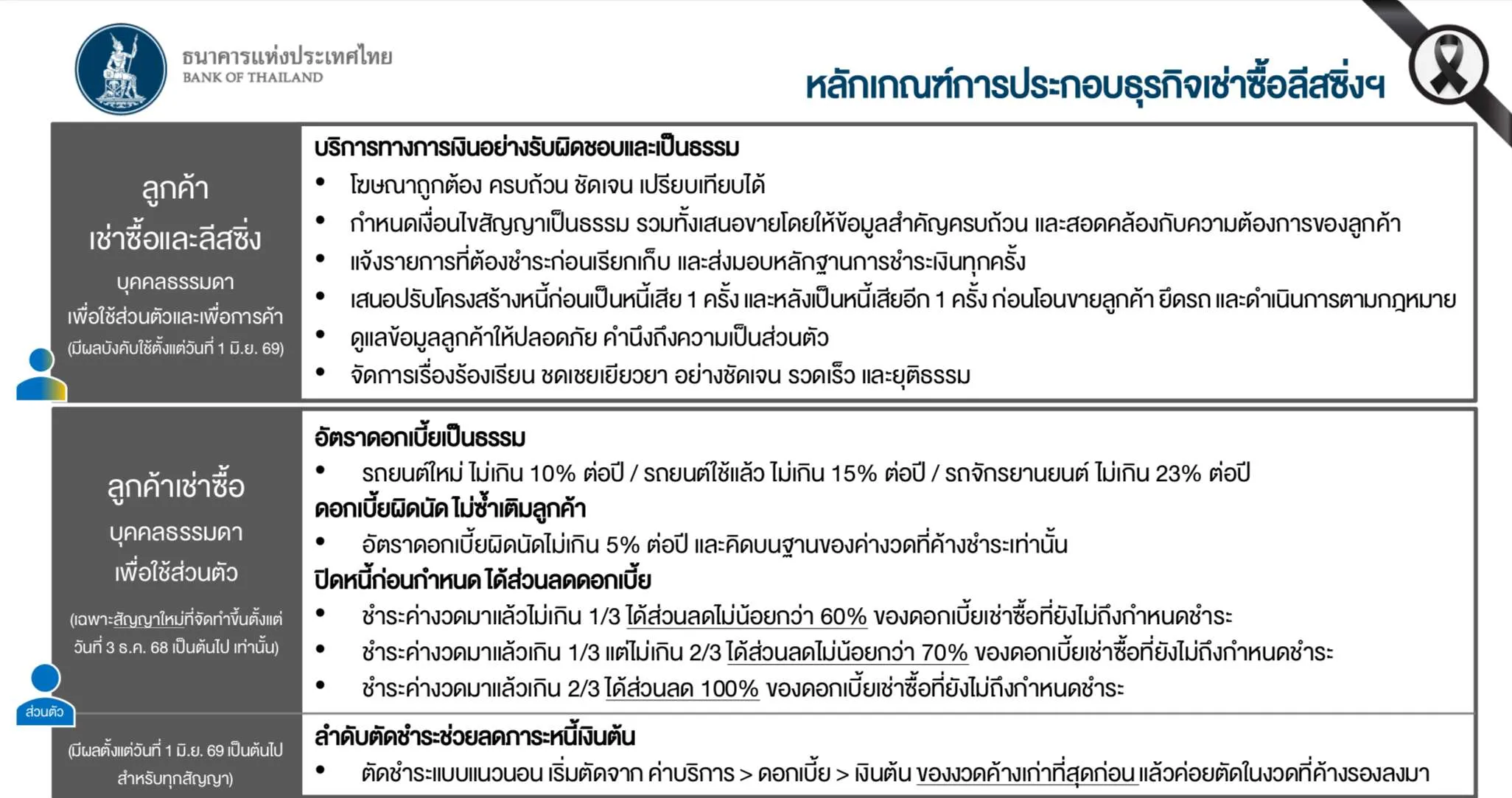

ลูกค้าได้อะไรจากเกณฑ์ใหม่เช่าซื้อรถ

สำหรับลูกค้าเช่าซื้อรถเพื่อนำไปใช้ส่วนตัว หากต้องการปิดหนี้ก่อนกำหนดจะได้รับส่วนลดดอกเบี้ยเพิ่มขึ้น มีผลตั้งแต่ 1 มิ.ย. 69 ได้แก่

- จ่ายค่างวดมาแล้วไม่เกินสัดส่วน 1 ใน 3 ของภาระหนี้ทั้งหมด จะได้ส่วนลดดอกเบี้ยไม่น้อยกว่า 60% ของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดจ่าย

- จ่ายค่างวดมาแล้วเกินสัดส่วน 1 ใน 3 แต่ไม่เกิน 2 ใน 3 ของภาระหนี้ทั้งหมด จะได้ส่วนลดดอกเบี้ยไม่น้อยกว่า 70% ของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดจ่าย

- จ่ายค่างวดมาแล้วเกินสัดส่วน 2 ใน 3 ของภาระหนี้ทั้งหมด จะได้ส่วนลดดอกเบี้ย 100% ของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดจ่าย

ยกตัวอย่างกรณีข้อ 1 หากมีภาระหนี้รถ 600,000 บาท จ่ายมาแล้ว 180,000 บาท เหลือหนี้ 420,000 บาท โดยมีดอกเบี้ยที่ยังไม่ถึงกำหนดจ่าย 80,000 บาท ตามเงื่อนไขนี้หากปิดหนี้จะได้รับส่วนลดดอกเบี้ย ไม่น้อยกว่า 60% ดังนี้

- 80,000 × 60% = 48,000 บาท

- 80,000 − 48,000 = ดอกเบี้ยที่ลดแล้วเหลือ 32,000 บาท

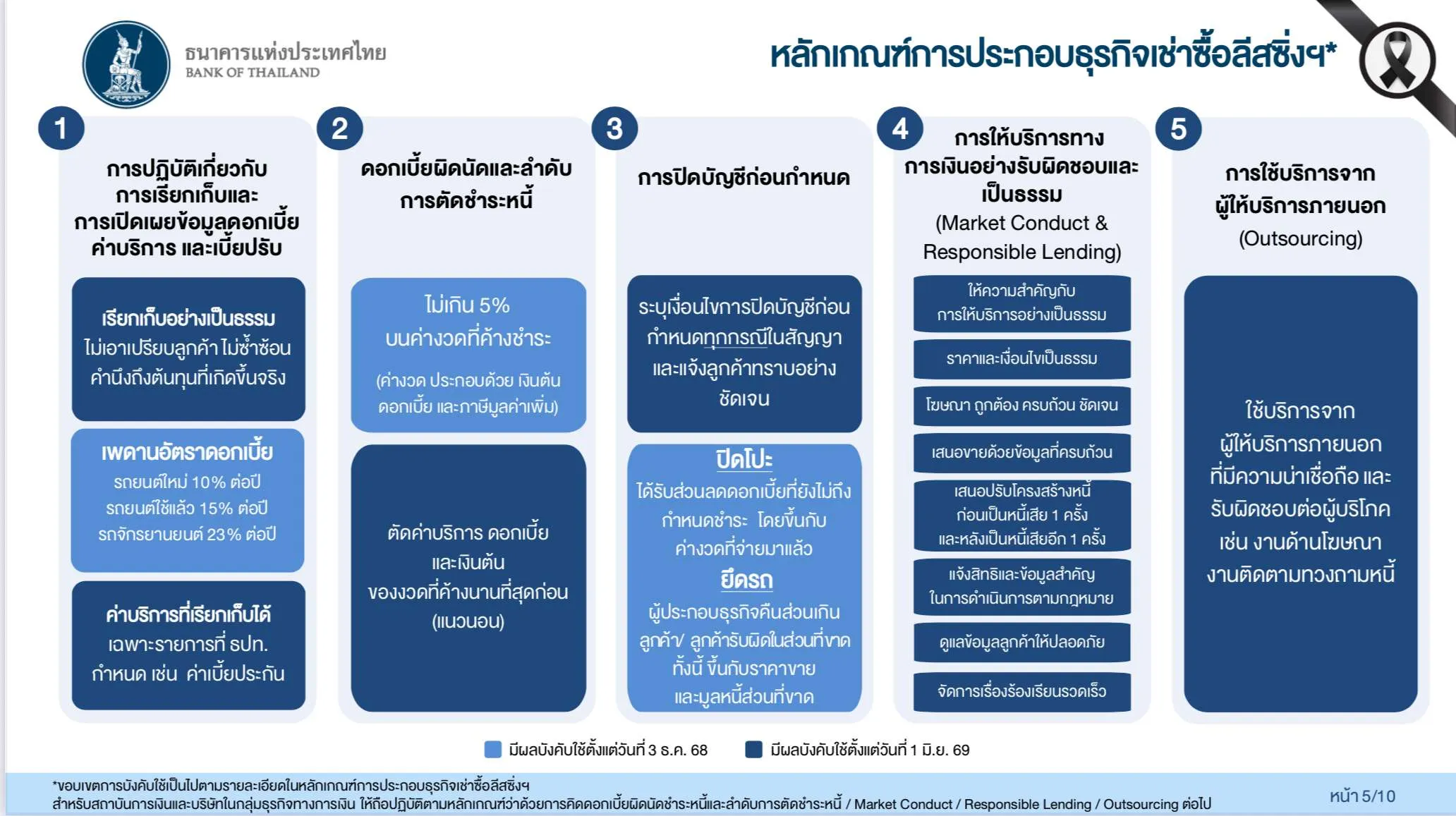

กรณีลูกค้าค้างชำระมาหลายงวด แล้วต้องการกลับมาชำระอีกครั้ง ให้ธุรกิจเช่าซื้อลีสซิ่งฯ ตัดค่าบริการ ดอกเบี้ย และเงินต้น ของงวดเก่าที่ค้างนานที่สุดก่อน เพื่อป้องกันไม่ให้ลูกค้ารับภาระดอกเบี้ยที่เพิ่มขึ้นจากงวดเก่าที่ค้างนาน โดยให้มีผลทันที

นอกจากนี้ยังกำหนดให้ธุรกิจเช่าซื้อลีสซิ่งฯ ต้องระบุเงื่อนไขในสัญญากับลูกค้าตั้งแต่แรก หากลูกค้าคืนรถหรือปล่อยให้ยึดรถ จะต้องคืนเงินส่วนเกินหรือให้ลูกค้าจ่ายหนี้ในส่วนที่ขายหายไป (มูลค่ารถหักลบหนี้) ทั้งนี้ขึ้นอยู่กับราคาขายรถและมูลหนี้ส่วนที่ขาด โดยให้มีผลทันที

ดอกเบี้ยรถอาจปรับใหม่ปี 69

การคิดอัตราดอกเบี้ย ยังคงกำหนดเท่าเดิม รถยนต์ใหม่ 10% ต่อปี รถยนต์ใช้แล้ว 15% ต่อปี และรถจักรยานยนต์ 23% ต่อปี สาเหตุที่ยังคงเท่าเดิม ธปท. ต้องการให้หลักเกณฑ์ใหม่ในระยะแรกยังคงเอื้ออำนวยให้ธุรกิจเช่าซื้อลิสซิ่งฯ สามารถดำเนินธุรกิจต่อไปได้ และทยอยปรับตัวกับหลักเกณฑ์

แต่ในปี 69 หลังจากได้รับข้อมูลของธุรกิจเช่าซื้อลีสซิ่งฯ มาทั้งหมดแล้ว ธปท. ส่งสัญญาณอาจพิจารณาอย่างละเอียดเรื่องการปรับอัตราดอกเบี้ยและค่าธรรมเนียมต่าง ๆ ใหม่อีกครั้ง เพื่อให้สอดคล้องกับความเป็นจริงมากขึ้น

ขณะเดียวกันในระยะต่อไปการเข้าถึงสินเชื่อเช่าซื้อรถ ก็จะมีความเข้มงวดมากขึ้น โดยลูกหนี้ที่พร้อมจ่ายหนี้ก็จะสามารถขอสินเชื่อได้ และลูกหนี้ที่มีแนวโน้มไม่พร้อมจ่ายหนี้ก็จะไม่สามารถขอสินเชื่อได้ เพื่อไม่ให้เกิดปัญหาการจ่ายหนี้ของลูกหนี้

หากเก็บเงินซ้ำซ้อน-เสนอปรับโครงสร้างหนี้

เกณฑ์อื่น ๆ เรื่องการปฏิบัติของธุรกิจเช่าซื้อลิสซิ่งฯ จะต้องมีความเป็นธรรมกับลูกค้ามากขึ้น โดยให้เปิดเผยข้อมูลดอกเบี้ย ค่าบริการ และเบี้ยปรับ ที่ถูกต้องครบถ้วนและชัดเจน รวมถึงการโฆษณา เพื่อให้สอดคล้องกับความต้องการลูกค้า และสามารถนำข้อมูลเปรียบเทียบกับรายอื่นได้

ต้องแจ้งรายการที่ต้องจ่ายเงินก่อนเรียกเก็บเงิน และต้องส่งหลักฐานการจ่ายเงินทุกครั้งกับลูกค้า

ห้ามเรียกเก็บค่าบริการหรือค่าธรรมเนียมซ้ำซ้อนที่ไม่จำเป็น เช่น ค่ายกเลิกสัญญา ค่าปรับโครงสร้างหนี้ ให้เก็บได้เฉพาะรายการที่ ธปท. กำหนดเท่านั้น

หากลูกค้ามีแนวโน้มจ่ายค่างวดไม่ไหว (ก่อนเป็นหนี้เสีย) ให้ธุรกิจเช่าซื้อลีสซิ่งฯ ต้องมีการเสนอเงื่อนไขปรับโครงสร้างหนี้ก่อน 1 ครั้ง และหลังผิดนัดจ่ายจนเป็นหนี้เสียแล้ว ให้เสนอปรับโครงสร้างหนี้อีก 1 ครั้ง ก่อนที่จะโอนขายลูกค้า ยึดรถ และดำเนินการตามกฎมาย

นอกจากนี้ กำหนดให้ธุรกิจเช่าซื้อลีสซิ่งฯ ทุกแห่ง จะต้องมีระบบรับเรื่องร้องเรียนจากลูกค้า เพื่อให้เกิดการแก้ปัญหาชดเชยเยียวยาอย่างรวดเร็วและยุติธรรมกับลูกค้า

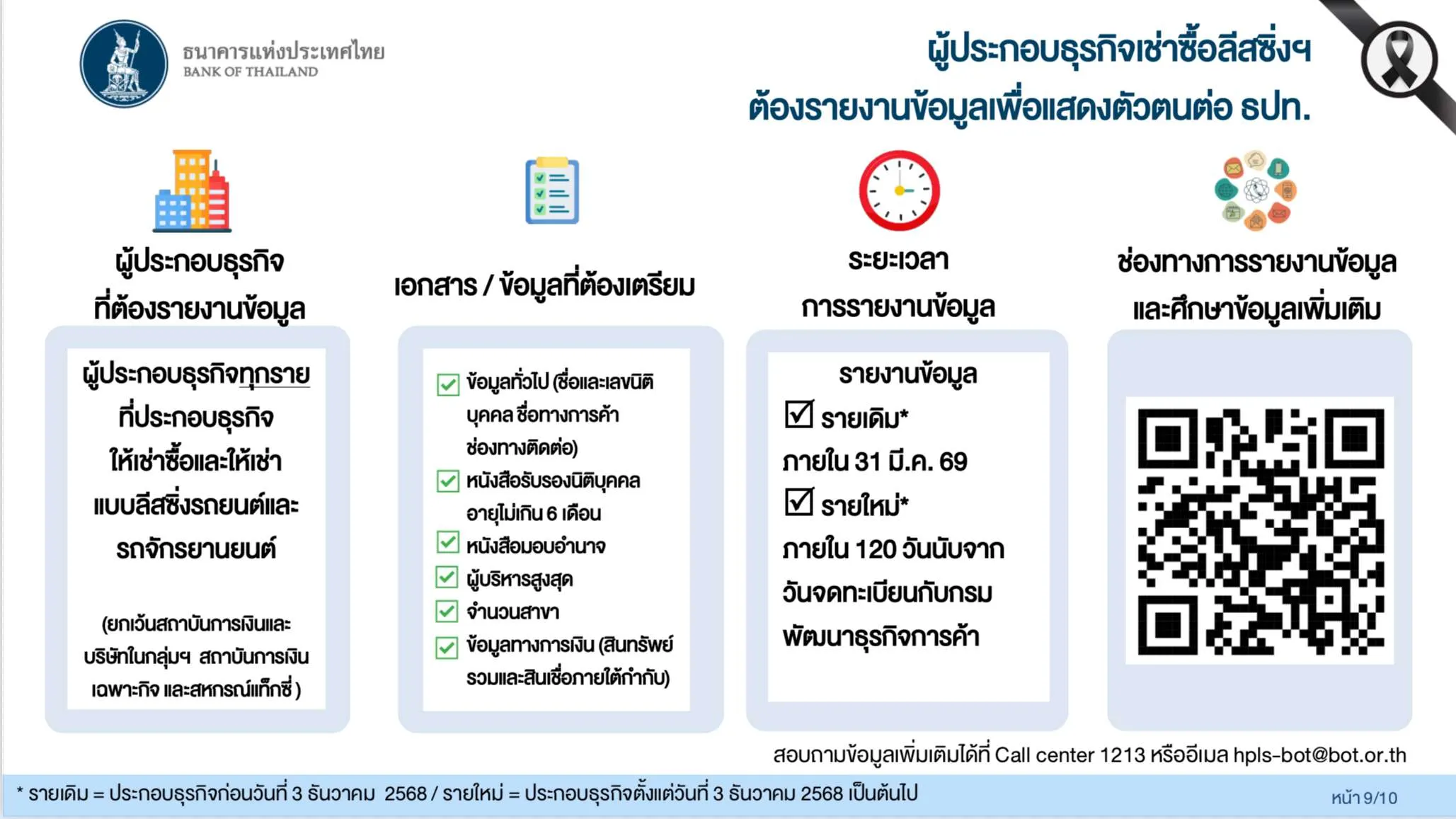

หลังจากนี้ ธปท.จะมีการเข้าไปดูแล และสร้างการสื่อสารอย่างต่อเนื่อง เพื่อดูว่าธุรกิจเช่าซื้อลิสซิ่งฯ ปฏิบัติตามหลักเกณฑ์ที่กำหนดหรือไม่

ทำไมต้องควบคุมธุรกิจเช่าซื้อรถ

ปัจจุบัน ประชาชนใช้บริการเช่าซื้อและลิสซิ่งในวงกว้าง ส่งผลให้มียอดการทำธุรกรรมคงค้าง (ก่อหนี้) ณ เดือน มิ.ย. 68 สูงถึง 1.56 ล้านล้านบาท ซึ่งมีผลกระทบต่อระบบเศรษฐกิจโดยรวมและประชาชนในวงกว้าง

ที่ผ่านมา ธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งที่ไม่ใช่สถาบันการเงิน ยังไม่มีกฎหมายควบคุมเป็นการเฉพาะ จนทำให้เกิดการเรื่องร้องเรียนจำนวน เช่น ให้ข้อมูลไม่ครบถ้วน ปรับโครงสร้างหนี้ไม่สอดคล้องกับรายได้ เก็บค่าธรรมเนียมซ้ำซ้อน และปัญหายอดหนี้ เป็นต้น

ภาครัฐจึงได้ออก พระราชกฤษฎีกา (พ.ร.ฎ) กำหนดให้ธุรกิจเหล่านี้ต้องอยู่ภายใต้กฎหมายของ พระราชบัญญัติธุรกิจการเงินสถาบันการเงิน พ.ศ. 2551 พ.ศ. 2568 โดยให้อำนาจ ธปท. เป็นหน่วยงานหลักในการกำกับดูแลธุรกิจดังกล่าว แต่ไม่รวมถึงผู้ประกอบการธุรกิจที่เป็นบุคคลธรรมดา สหกรณ์แท็กซี่ และนิติบุคคลอื่นซึ่งรัฐมนตรีจะมีประกาศกำหนด

บทความที่เกี่ยวข้อง: