การเงินการคลัง

การเงินการคลัง

คณะกรรมการร่วมภาครัฐและเอกชนเพื่อแก้ไขปัญหาทางเศรษฐกิจ (กรอ.) ตั้งเป้าหมายจะยกระดับให้ไทยเป็นประเทศรายได้สูงภายใน 12 ปี หรือช่วงประมาณปี 2580-81 และระยะปานกลางภายในปี 73 จะยกระดับขีดความสามรถในการแข่งขันของประเทศให้ติดอันดับ 20 ของโลก พร้อมกับเพิ่มอัตราการเติบโตเศรษฐกิจ (GDP) แตะระดับ 3%

เอกนิติ นิติทัณฑ์ประภาศ รองนายกรัฐมนตรีและรัฐมนตรี ประกาศนโยบาย “Thailand Fast Plus” หวังผลักดันให้ประเทศไทยพ้นกับดักประเทศมีรายได้ปานกลาง จากระดับรายได้เฉลี่ยของคนไทยอยู่ที่ประมาณ 7,300–8,110 ดอลลาร์ต่อปี หรือ ประมาณ 250,000 – 280,000 บาทต่อคนต่อปี ซึ่งจัดอยู่ในกลุ่ม “ประเทศรายได้ปานกลางค่อนข้างสูง” (Upper-Middle Income)

แต่นโยบายดังกล่าว เพื่อเดินให้ถึงเป้าหมายสู่ประเทศรายได้สูง ภายใน 12 ปี ให้รายได้เฉลี่ยของคนไทยขยับขึ้นไปเกินกว่า 15,000 ดอลลาร์ต่อปี หรือประมาณ 520,000 บาทขึ้นไปต่อคนต่อปี เพื่อให้ผ่านเกณฑ์ขั้นต่ำของธนาคารโลก (World Bank)

นั่นหมายความว่ารายได้เฉลี่ยของคนไทยต้องเพิ่มขึ้นเท่าตัว แต่ “รายได้เฉลี่ย” อย่างเดียวอาจไม่เพียงพอทำให้เกิดการพัฒนาอย่างยั่งยืนได้ หากเกิดความเหลื่อมล้ำทางรายได้ ทำให้ประเด็นปัญหาอาจไม่ได้อยู่ที่เรื่อง “รายได้เฉลี่ย” แต่เป็นเรื่องของ “การกระจายรายได้”

เป้าหมายดังกล่าว ส่วนทางกับความเป็นจริง โดยปัจจุบัน รายได้ของคนไทยมีแนวโน้มเปราะบางมากขึ้น สะท้อนได้จากจำนวนผู้ลงทะเบียนโครงการบัตรสวัสดิการแห่งรัฐรอบใหม่ แม้ว่ารัฐบาลจะเปิดลงทะเบียนเพื่อคัดกรองผู้ที่ไม่ได้ยากจนจริงออกจากระบบ แต่กลับมีผู้ลงทะเบียนสูงถึง 19.15 ล้านคน เพิ่มขึ้นกว่า 7 ล้านคนจากรอบก่อน คิดเป็นสัดส่วนเกือบ 1 ใน 3 ของประชากรไทย 65.8 ล้านคนในปี 2568

สถานการณ์ยากจนรุนแรง เศรษฐกิจไทยฟื้นแบบ K-shaped

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินว่าสถานการณ์ความยากจนของคนไทยมีแนวโน้มรุนแรงขึ้น แม้เศรษฐกิจไทยในปี 2569 คาดว่ายังคงขยายตัวได้ดี แต่การฟื้นตัวครั้งนี้มีลักษณะเป็น K-shaped หรือฟื้นตัวไม่ทั่วถึง

ยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหารสายงานวิจัยเศรษฐกิจและความยั่งยืน SCB EIC ระบุว่า การฟื้นตัวของเศรษฐกิจไทยในลักษณะ K-shaped หรือเติบโตไม่ทั่วถึง อาจยิ่งซ้ำเติมปัญหาความเหลื่อมล้ำในระบบเศรษฐกิจไทยให้รุนแรงมากขึ้น

ปัจจุบันภาคเศรษฐกิจที่เติบโตได้ดีส่วนใหญ่เป็นกลุ่มอุตสาหกรรมเทคโนโลยี ซึ่งเกี่ยวข้องกับเงินลงทุนจากต่างประเทศ แต่ห่วงโซ่อุปทานท้องถิ่น (Local supply chain) ยังมีน้อย และมีการนำเข้าสินค้าจากต่างประเทศมากขึ้น (ห่วงโซ่อุปทานท้องถิ่น) ซึ่งจะส่งผลกระทบต่อธุรกิจ SMEs ไทยที่ยังไม่ได้ปรับตัวมากขึ้นเรื่อย ๆ ซึ่งจะเห็นความแตกต่างของศักยภาพระหว่างธุรกิจขนาดใหญ่และธุรกิจขนาดเล็กอย่างชัดเจน สะท้อนจากหลายปัจจัย เช่น ความสามารถในการเข้าถึงสินเชื่อ ความเชื่อมั่นของภาคธุรกิจ และระดับความเสี่ยงที่แตกต่างกัน

“ผมว่ามีแนวโน้มอาจยาวได้หลายปีเลย เพราะว่าเพราะว่า K-shaped ช่วงโควิด ก็มากับโควิด แล้วก็อาจไปกับโควิดใช่ไหม แต่พอเป็น K-shaped ตอนนี้ เป็น K-shaped จากกระแสโลกอย่างกระแส AI มันยังอีกนานเป็น 10 ปี ตอนนี้เราแค่อยู่แค่เฟสแรกของ AI” ยรรยง กล่าว

ในมิติครัวเรือน พบว่าความเหลื่อมล้ำด้านรายได้ยังมีแนวโน้มเพิ่มขึ้น โดยครัวเรือนรายได้น้อยและปานกลางมีรายได้ลดลงมากกว่ากลุ่มรายได้สูง ขณะที่ภาระค่าครองชีพ โดยเฉพาะค่าอาหารและพลังงาน ซึ่งเป็นสัดส่วนหลักของการใช้จ่ายในกลุ่มรายได้น้อย แต่ในคนรายได้สูง สัดส่วนเหล่านี้จะน้อยกว่า

นอกจากนี้ ครัวเรือนรายได้น้อยพึ่งพาความช่วยเหลือจากภาครัฐเพิ่มขึ้นในช่วง 2–3 ปีที่ผ่านมา แปลว่าหากกลุ่มเหล่านี้ไม่ได้รับความช่วยเหลือจากรัฐ ก็อาจได้รับผลกระทบจากการดำรงชีพ

ประธานเจ้าหน้าที่บริหาร SCB EIC เสนอว่า แนวทางแก้ไขระยะยาวที่สำคัญที่สุดคือการยกระดับทักษะแรงงาน (Upskilling) โดยเฉพาะกลุ่มรายได้ปานกลางและรายได้น้อย เพื่อเพิ่มศักยภาพในการสร้างรายได้ ลดการพึ่งพาความช่วยเหลือจากรัฐ และยกระดับคุณภาพชีวิตอย่างยั่งยืน มากกว่าการใช้มาตรการช่วยเหลือระยะสั้นเพียงอย่างเดียว ซึ่งอาจไม่เพียงพอในระยะยาว

แรงหนุน AI – Data Center

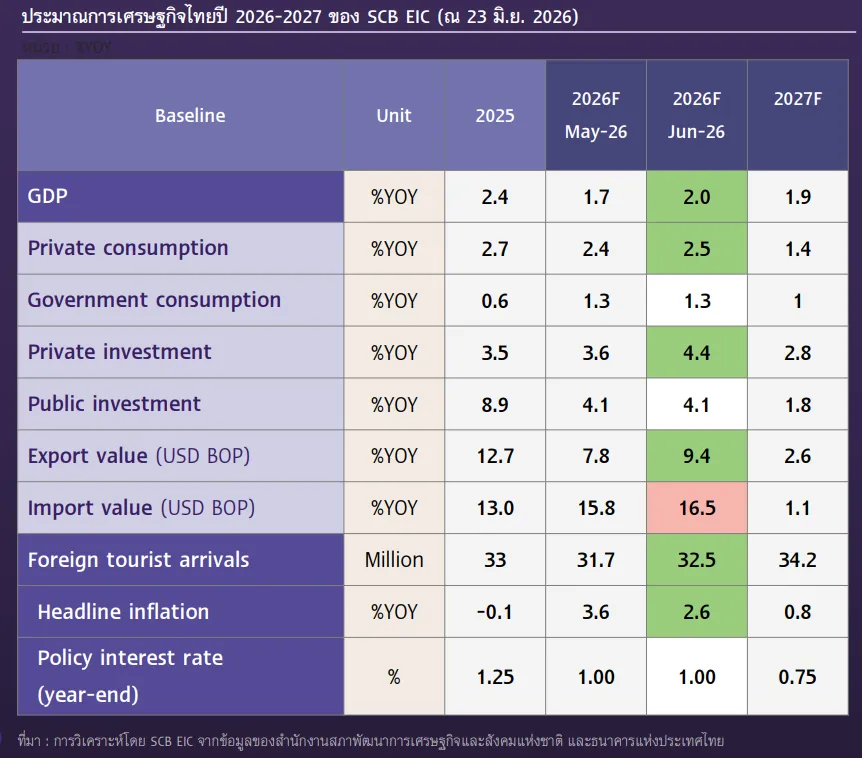

SCB EIC คาดการณ์ใหม่ว่า อัตราการเติบโตเศรษฐกิจ (GDP) ของไทยในปี 2569 จะเติบโตที่ 2%YoY (เดิม 1.7%YoY) และปี 2567 ที่ 1.9%YoY โดยได้รับแรงหนุนจากสถานการณ์ตึงเครียดในตะวันออกกลางที่เริ่มคลี่คลายลง แต่การฟื้นตัวดังกล่าวยังเป็นลักษณะไม่ทั่วถึง โดยการเติบโตยังคงกระจุกตัวในบางภาคธุรกิจเท่านั้น โดยเฉพาะอุตสาหกรรมที่เกี่ยวข้องกับเทคโนโลยี เช่น อิเล็กทรอนิกส์ปัญญาประดิษฐ์ (AI) ดาต้าเซ็นเตอร์ (Data Center) และโครงสร้างพื้นฐานดิจิทัล

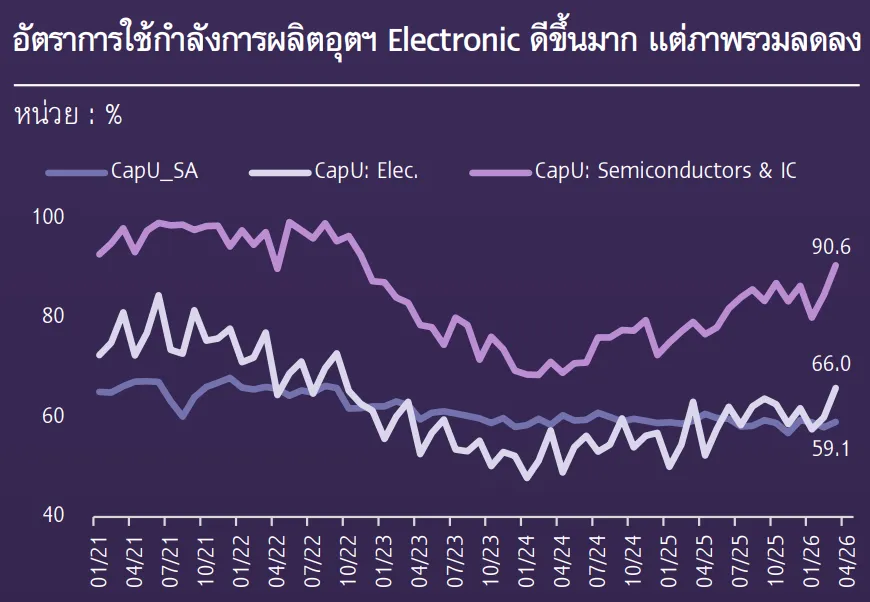

นับตั้งแต่ปี 2568 ต่อเนื่องจนถึงไตรมาส 1 ปี 2569 การลงทุนในภาพรวมของไทยยังขยายตัวได้ดี แต่ส่วนใหญ่เป็นการนำเร่งเข้าเครื่องจักรและอุปกรณ์ในกลุ่มอุตสาหกรรม AI, Data Center และเซมิคอนดักเตอร์ (Semiconductor) ขณะที่อัตราการใช้กำลังการผลิตในภาคอุตสาหกรรมปรับดีขึ้นเฉพาะกลุ่มอิเล็กทรอนิกส์เท่านั้น สวนทางกับภาพรวมที่ยังคงชะลอตัวและลดลงในหลายอุตสาหกรรมอื่น

ทั้งการขอรับการส่งเสริมการลงทุน จากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ในไตรมาส 1 มีมูลค่าเพิ่มสูงใกล้ระดับ 1 ล้านล้านบาท เติบโต 335%YoY แต่ในจำนวนนี้โครงการใหญสุดเป็นการลงทุนจาก Tiktok มูลค่า 8.4 แสนล้านบาท

ส่งออกโตเฉพาะสินค้าอิเล็กทรอนิกส์

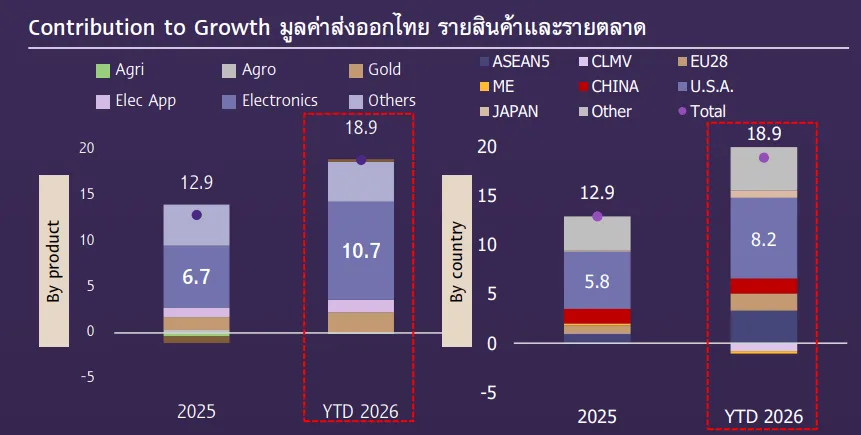

ด้านมูลค่าการส่งออกของไทย ในปี 2569 คาดว่าจะเติบโตต่อเนื่องเป็น 18.9% จากช่วงเดียวกันของปีก่อน (YoY) ปัจจัยหลักมาจากการส่งออกสินค้าอิเล็กทรอนิกส์

มูลค่าส่งออกไทยในช่วงต้นปี 2569 (YTD 2026) ขยายตัว 18.9% เพิ่มขึ้นจาก 12.9% ในปี 2568 โดยสินค้าอิเล็กทรอนิกส์มีส่วนช่วยต่อการเติบโตสูงถึง 10.7 จุดเปอร์เซ็นต์ เพิ่มขึ้นจาก 6.7 จุดเปอร์เซ็นต์ในปีก่อนหน้า สะท้อนว่าการขยายตัวของการส่งออกไทยพึ่งพาภาคอิเล็กทรอนิกส์เป็นหลัก และตลาดที่สำคัญของไทยยังคงเป็นสหรัฐอเมริกา

ข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) ชี้ว่า การส่งออกสินค้าเทคโนโลยีของไทยยังมีลักษณะกระจุกตัวสูง โดยผู้ส่งออกมูลค่าสูงสุด 1% แรก หรือเพียง 105 ราย ครองส่วนแบ่งมูลค่าส่งออกถึง 85% ของทั้งกลุ่ม และในจำนวนดังกล่าวเป็นบริษัทต่างชาติถึง 87 ราย สะท้อนว่าการเติบโตของภาคส่งออกเทคโนโลยียังพึ่งพาผู้ประกอบการรายใหญ่และทุนต่างชาติเป็นหลัก ขณะที่ผู้ประกอบการส่วนใหญ่ได้รับประโยชน์จากการขยายตัวดังกล่าวในวงจำกัด

นอกจากนี้ไทยยังมีความเสี่ยงจะถูกสหรัฐฯ เก็บภาษีนำเข้า 12.5% ภายใต้มาตรา 301 อย่างไรก็ตามประเทศที่โดนเก็บภาษีถูกลงจะต้องเปิดตลาดนำเข้าสินค้าสหรัฐฯมากขึ้น ดังนั้นประโยชน์สำหรับไทย การโดนเก็บภาษีถูกลง จะช่วยเพิ่มการส่งออกมากขึ้น ดึงดูดการลงทุน และลดต้นทุนวัตุดิบ แต่ต้องแลกกับเปิดตลาดให้สินค้าสหรัฐฯ เพิ่ม ซึ่งเสี่ยงให้ขาดดุลการค้ามากขึ้นและกดดันความสามารถในการแข่งขันของผู้ผลิตในประเทศ โดยเฉพาะสินค้าเกษตร

ท่องเที่ยวเจอแข่งขันสูง

ด้านภาคการท่องเที่ยวไทย คาดการณ์ปี 2569 มีจำนวนนักท่องเที่ยว 32.5 ล้านคน ลดลง 1.5%YoY แม้สถานการณ์ความขัดแย้งในตะวันออกกลางจะคลี่คลาย ส่งผลให้คาดว่าในช่วงที่เหลือของปีนี้แนวโน้มนักท่องเที่ยวต่างชาติจะเริ่มฟื้นตัว แต่การแข่งขันดึงดูดนักท่องเที่ยวในเอเชียยังคงรุนแรง ทั้งจากญี่ปุ่น เกาหลีใต้ จีน เวียดนาม และมาเลเซีย

เอกชนบริโภคลดลง

สัญญาณการบริโภคภาคเอกชน เริ่มชะลอตัวลงในเดือน เม.ย 2569 โดยดัชนีการบริโภคภาคเอกชน (PCI) ขยายตัวลดเหลือ 0.6%YoY และการใช้จ่ายสินค้าไม่คงทน (Non-durables) หดตัว 2.3%

ขณะที่ต้นทุนการผลิตกำลังเพิ่มขึ้นเร็วกว่าราคาสินค้าที่ผู้บริโภคจ่ายในปัจจุบัน โดยเงินเฟ้อฝั่งผู้ผลิต (PPI) เร่งตัว 8.5% สูงกว่าเงินเฟ้อผู้บริโภค (CPI) ที่อยู่ระดับ 2.8% ทั้งนี้ SCBEIC คาดว่า ผู้ประกอบการจะทยอยส่งผ่านต้นทุนการผลิตที่สูงขึ้นไปยังผู้บริโภคผ่านการปรับราคาสินค้าและบริการมากขึ้นในระยะข้างหน้า

ครัวเรือนเข้าสู่ช่วงลดหนี้

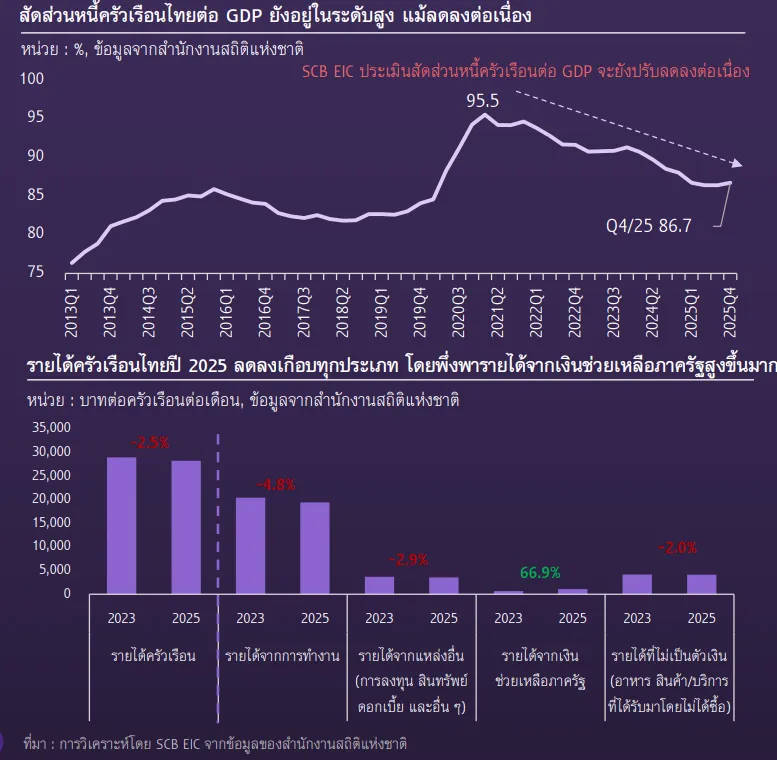

สถานการณ์ครัวเรือนไทย กำลังอยู่ในช่วงลดภาระหนี้ (Debt deleverage) เนื่องจากรายได้ลดลงครั้งแรกในรอบ 6 ปี ส่งผลให้ประชาชนระมัดระวังการก่อหนี้มากขึ้น สะท้อนจากสัดส่วนนี้ครัวเรือนไทยต่อ GDP ที่ทยอยปรับลดลง แต่ยังอยู่ในระดับสูง 86.7% ในสิ้นไตรมาส 4 ปี 2568

ข้อมูลสำนักงานสถิติแห่งชาติ พบว่า ในปี 2568 รายได้ครัวเรือนไทยต่อเดือนปรับลดลงจากทุกแหล่ง เช่น รายได้การทำงานลดลง 4.8% รายได้การลงทุน สินทรัยพ์ ดอกเบี้ยและอื่น ๆ ลดลง 2.9% รายได้ที่ไม่เป็นตัวเงิน ลดลง 2%

ยกเว้นรายได้จากเงินช่วยเหลือของภาครัฐที่เพิ่มขึ้น 66.9% ซึ่งสะท้อนว่าครัวเรือนพึ่งพารายได้จากรัฐมากขึ้น และจะเป็นความเสี่ยงด้านการคลังในระยะต่อไป หากต้องช่วยเหลือประชาชนเพิ่มขึ้นต่อเนื่อง ท่ามกลางข้อจัดด้านงบประมาณและหนี้สาธารณะที่แนวโน้มใกล้เกินเพดาน 70%

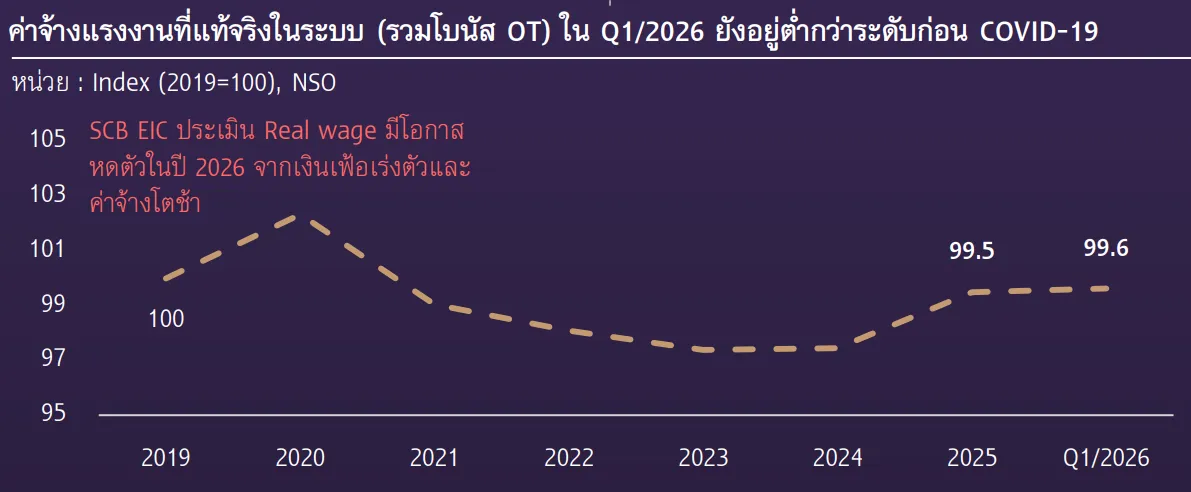

ตลาดแรงงานเปราะบาง ค่าจ้างหด–ชั่วโมงทำงานลด

สถานการณ์แรงงานไทย เริ่มมีสัญญาณเปราะบางมากขึ้นในไตรมาส 1 ปี 2569 จากภาวะตลาดแรงงานที่อ่อนแอลง สะท้อนจากอัตราการว่างงานทั่วไปอยู่ที่ 0.94% ของกำลังแรงงาน แต่การว่างงานแฝงเพิ่มขึ้นเป็น 0.83% ขณะที่ชั่วโมงการทำงานเฉลี่ยลดลงเหลือ 40.9 ชั่วโมงต่อสัปดาห์

นอกจากนี้ ค่าจ้างแรงงานเฉลี่ยโดยรวม (รวมโบนัสและค่าล่วงเวลา) ยังหดตัว 0.48%YoY โดยเฉพาะแรงงานอาชีพอิสระที่ค่าจ้างลดลง 2.45%

ขณะเดียวกัน ภาคธุรกิจยังเผชิญแรงกดดันมากขึ้นจากการปิดกิจการที่เร่งตัวขึ้น โดยในช่วง 5 เดือนแรกของปี 2569 จำนวนธุรกิจปิดกิจการเพิ่มขึ้น 10.2%YoY ขณะที่จำนวนโรงงานปิดกิจการเพิ่มขึ้น 16.4%YoY สวนทางกับการเปิดกิจการใหม่ที่ยังอยู่ในระดับต่ำ โดยเฉพาะโรงงานที่เปิดลดลง 61.6%YoY

เนื้อหาที่เกี่ยวข้อง: