การค้าการลงทุน

การค้าการลงทุน

ทุกครั้งที่มีโอกาสเสนอมาตรการฟื้นฟูตลาดทุนต่อรัฐบาล บรรดาคนในแวดวงตลาดหุ้นมักจะเรียกร้องให้รัฐบาลเร่งปรับโครงสร้างเศรษฐกิจของไทย เพื่อให้เศรษฐกิจเติบโตไปได้ เพราะที่ผ่านมา บรรดานักลงทุน ทั้งไทยและต่างชาติ มักจะมองว่าเศรษฐกิจไทยเริ่มขยายตัวได้จำกัด เนื่องจากธุรกิจและอุตสาหกรรมไม่มีอะไรใหม่ ๆ มานาน จนไม่สามารถขยายตัวไปได้

เช่นเดียวกับผลกระทบจากสงครามตะวันออกกลาง ซึ่งในช่วงแรก ดัชนีตลาดหลักทรัพย์ปรับตัวลดลงกว่า 5% เช่นเดียวกับตลาดในภูมิภาค แต่สงครามมีแนวโน้มคลี่คลายลง ดัชนีตลาดหลักทรัพย์ก็ไม่สามารถปรับขึ้นไปได้มากนัก โดยตลาดหลักทรัพย์มองไปที่เรื่องโครงสร้างเศรษฐกิจของไทยเอง ที่มีปัญหาไม่สามารถสร้างการเติบโตได้

ทั้งนี้ ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) รายงานสภาวะตลาด ณ สิ้นเดือน มี.ค. 2569 ดัชนีตลาดหุ้น (SET Index) ปิดที่ 1,448.14 จุด ลดลง 5.24% จากสิ้นเดือน ก.พ. มีแนวโน้มเป็นไปในทิศทางเดียวกับภูมิภาค จากเหตุการณ์ความไม่สงบในตะวันออกกลาง

ขณะที่ มูลค่าซื้อขายเฉลี่ยรายวันเดือน มี.ค. อยู่ที่ 75,322 ล้านบาท เพิ่มขึ้นจากเดือนก่อนหน้าซึ่งอยู่ที่ 72,999 ล้านบาท และเพิ่มขึ้น 95.7% จากช่วงเดียวกันของปีก่อน (YoY) โดยหลักมาจากนักลงทุนต่างชาติที่ซื้อขายสูงสุด

ในเดือน มี.ค. นักลงทุนต่างชาติ เป็นผู้ขายหลักสุทธิ 39,754 ล้านบาท แต่หากนับตั้งแต่ต้นปีจนถึงวันที่ 8 เม.ย. ยังคงซื้อสุทธิ 28,815 ล้านบาท รองลงมาเป็นนักลงทุนในประเทศ 14,573 ล้านบาท

ทั้งนี้ในช่วงที่เกิดสงครามระยะแรก SET Index ปรับตัวลงอย่างรุนแรงจากระดับ 1,528 จุด ลงไปแตะระดับ 1,311 จุด ก่อนจะทยอยฟื้นตัวขึ้นมาทดสอบที่ระดับ 1,500 จุดอีกครั้ง

นักลงทุนตอบรับวิกฤตพลังงานไปมากแล้ว

สาเหตุที่สงครามไม่ได้กดดัน SET Index มากนัก ตลท. ประเมินว่า ตลาดหุ้นไทยในปีที่ผ่านมาไม่ได้ปรับขึ้นสูงมาก หรือไม่ได้อยู่ในจุดที่แพงเกินไป จึงทำให้ SET Index ปรับตัวลดลงไม่มาก และหุ้นไทยยังมีจุดแข็งตรงที่ให้อัตราเงินปันผลสูง ซึ่งช่วยดึงดูดนักลงทุนได้ดี อีกทั้งตลาดทุนไทยมีนักลงทุนหลากหลายที่ช่วยประคองตลาด ประกอบสถานการณ์เมืองในประเทศเริ่มดีขึ้นหลังได้รัฐบาลใหม่

ทั้งนี้การที่ SET Index กลับมาฟื้นตัวได้ เชื่อว่านักลงทุนตอบรับข่าววิกฤตพลังงานไปเกือบทั้งหมดแล้ว นอกจากจะมีเหตุการณ์ใหม่เกิดขึ้นรุนแรง โดยยังคงต้องจับดูสถานการณ์

สำหรับผลกระทบจากวิกฤตที่เกิดขึ้นกับเศรษฐกิจจะเริ่มเห็นชัดเจนขึ้นในไตรมาส 2 และกว่าตัวเลขจะออกช่วงกลางไตรมาส 3 ถือเป็นข้อจำกัดของข้อมูลเศรษฐกิจ แต่ปกติตลาดหุ้นกับตัวเลขเศรษฐกิจมักไม่ได้ไปด้วยกัน เพราะตลาดหุ้นมักมองไปในระยะข้างหน้า โดยปัจจัยใหญ่สุด คือ ปัจจัยนอกประเทศ การปรับดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) และปัจจัยในประเทศ การออกมาตรการของภาครัฐในอนาคตที่จะสร้างความเชื่อมั่นให้กับนักลงทุน

ไทยต้องปรับโครงสร้างพื้นฐานดันรายได้ บจ.

อย่างไรก็ตาม ตลท. มองว่า ตลาดหุ้นไทยยังคงไม่ได้อยู่ในแนวโน้มขาขึ้นเต็มตัว เนื่องจากต้องมีการปรับปรุงโครงสร้างของประเทศหลาย ๆ ด้าน ซึ่งจะช่วยสร้างความเชื่อมั่นให้กับนักลงทุน ว่ารายได้ของบริษัทจดทะเบียนจะเติบโตได้อย่างยั่งยืนในระยะข้างหน้า

หากพิจารณาจากคำแถลงนโยบายของ อนุทินชาญวีรกูล นายกรัฐมนตรี ในรัฐสภา จะพบว่ามีนโยบายขับเคลื่อนด้านตลาดทุนหลายอย่าง ได้แก่ เรื่องความรู้ทางการเงิน (Financial Literacy) ที่ทำให้ประชาชนมีความรู้ทางการเงินและเริ่มออมเงินตั้งแต่ยังเด็ก ซึ่งจะเป็นปัจจัยพื้นฐานที่ทำให้ตลาดทุนเข้มแข็ง และควรบรรจุอยู่ในหลักสูตรการเรียนภาคบังคับ กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund) ที่จะช่วยลดภาระหนี้ของรัฐบาล และสร้างพื้นฐานเศรฐษกิจใหม่ ๆ ในระยะยาว เช่น พลังงานหมุนเวียน (renewable energy) และโครงการแลนด์บริดจ์ (Land Bridge) เป็นต้น รวมถึงนโยบายการปฏิรูปกฎหมายต่าง ๆ การผลักดันกฎหมายด้านสิ่งแวดล้อม เช่น พระราชบัญญัติอากาศสะอาด และพระราชบัญญัติโลกร้อน เป็นต้น

หากรัฐบาลสร้างดำเนินนโยบายเหล่านี้ให้เกิดขึ้นจริงได้ จะกลายเป็นโครงสร้างพิ้นฐานที่สำคัญของประเทศในอนาคต ซึ่งจะช่วยสนับสนุนรายได้ของ บจ. และสร้างความเชื่อมั่นลงทุน อย่างไรก็ตามสิ่งเหล่านี้คงไม่สามารถทำเกิดขึ้นอย่างรวดเร็วภายในปีนี้ได้และอาจต้องใช้ระยะเวลานานหลายปี

“ตอนผลเลือกตั้งออกมาอย่างไม่เป็นทางการ ในวันนั้นตลาดทุนเราก็มีปฏิกิริยาตอบสนองในทางบวกค่อนข้างแรง เพราะฉะนั้น หลาย ๆ อย่างผมคิดว่า ถ้าหากมีความมั่นใจว่าจะเกิดขึ้นอย่างจริงจัง ตลาดทุนเราต้องตอบสนองก่อนอยู่แล้ว” อัสสเดช คงสิริ กรรมการและผู้จัดการ กล่าว

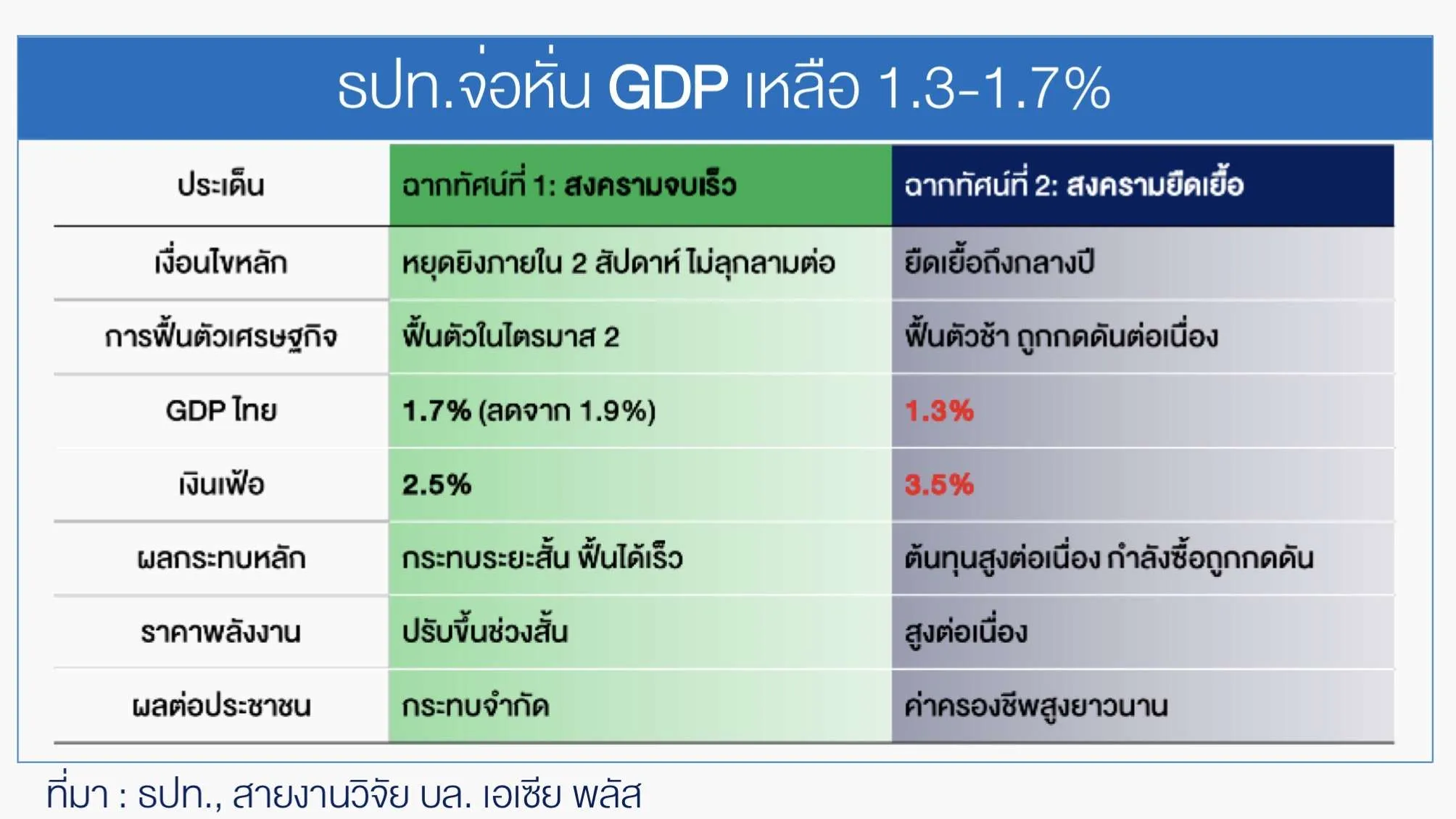

ธปท.ประเมิน 2 ความเสี่ยงเศรษฐกิจ

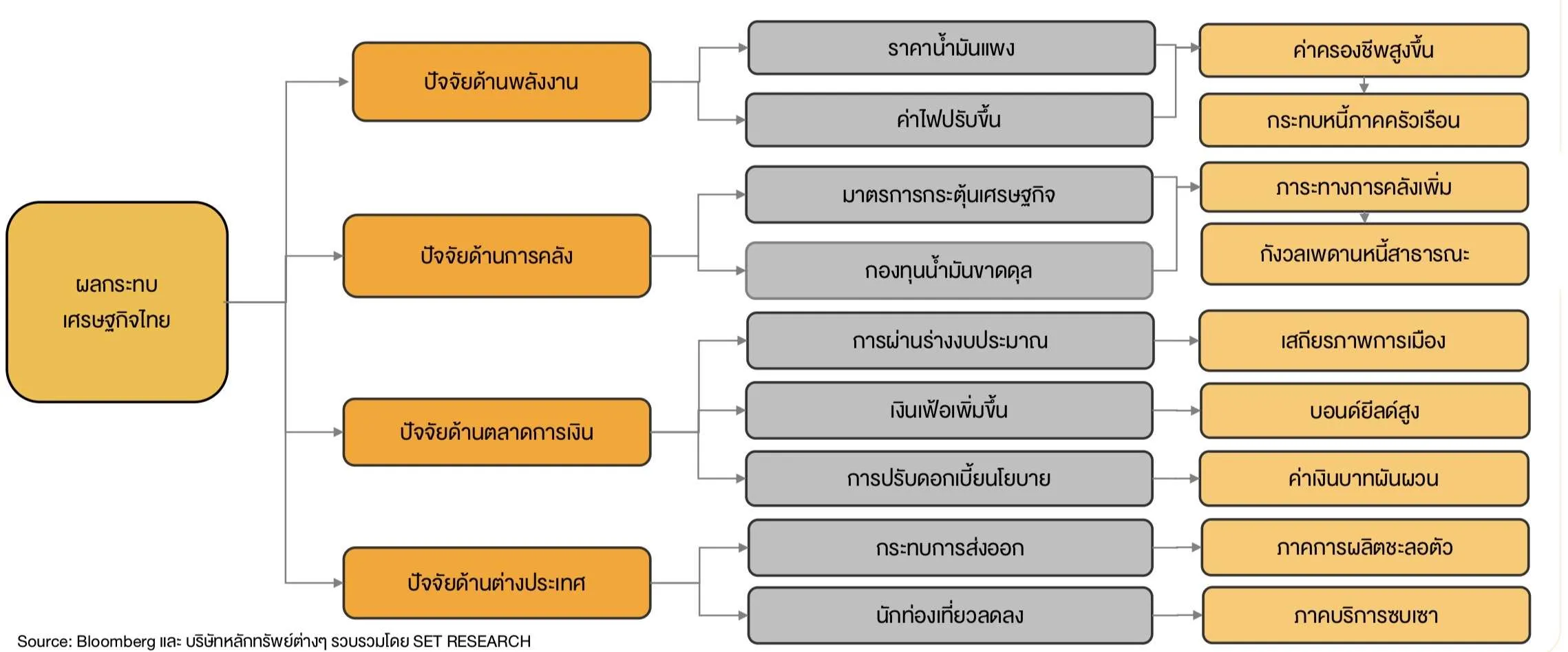

บริษัทหลักทรัพย์ เอเซียพลัส วิเคราะห์ว่า เศรษฐกิจไทยในปัจจุบันกำลังเผชิญกับความท้าทายจากปัจจัยเสี่ยงภายนอกประเทศ โดยเฉพาะปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ที่ส่งผลกระทบโดยตรงต่อต้นทุนพลังงานและอัตราเงินเฟ้อ โดยธนาคารแห่งประเทศไทย (ธปท.)ได้ประเมินความเสี่ยงและเตรียมปรับลดคาดการณ์ตัวเลขเศรษฐกิจ

โดยแบ่งฉากทัศน์ (SCENARIO) ออกเป็น 2 กรณีหลัก คือ

1. หากสถานการณ์สงครามยืดเยื้อ จะเป็นแรงกดดันให้ GDP ไทยเติบโตได้เพียง 1.3% และเงินเฟ้ออาจพุ่งสูงถึง 3.5% จากราคาพลังงานที่ทรงตัวในระดับสูง ซึ่งจะกระทบต่อค่าครองชีพและกำลังซื้อของประชาชนอย่างยาวนาน

2. หากสงครามยุติได้เร็ว จะช่วยให้เศรษฐกิจฟื้นตัวได้ในไตรมาส 2 โดยคาดว่า GDP จะอยู่ที่ 1.7% และเงินเฟ้อชะลอลงมาที่ 2.5%

ฝ่ายวิจัยฯคาดว่ากรณีที่ 2 มีความเป็นไปได้ในปัจจุบันมากกว่า โดยท่ามกลางแรงกดดันด้านเงินเฟ้อที่มาจากต้นทุนพลังงาน (COST-PUSH INFLATION) ทิศทางนโยบายการเงินของ ธปท. ได้ส่งสัญญาณชัดเจนว่าจะไม่รีบปรับขึ้นอัตราดอกเบี้ยนโยบาย เพื่อสกัดเงินเฟ้อในทันที(เนื่องจากเงินเฟ้อไทยยังติดลบ 12 เดือนติดต่อกันไม่เหมือนประเทศอื่นที) แต่จะให้น้ำหนักกับการพยุงเศรษฐกิจที่ยังคงฟื้นตัวแบบเปราะบาง เพื่อไม่ให้เป็นการเพิ่มภาระต้นทุนทางการเงินแก่ภาคธุรกิจและประชาชน

เมื่อนโยบายการเงินเน้นการประคองตัว บทบาทในการขับเคลื่อนและแก้ปัญหาช่วงสั้นจึงต้องใช้นโยบายการคลังหนุน ซึ่งรัฐบาลได้เตรียมจัดประชุม ครม. นัดพิเศษในวันที่ 11 เม.ย.69 เพื่อผลักดันมาตรการเร่งด่วน มุ่งเป้าไปที่การแก้วิกฤตน้ำมันแพง ผ่านการรื้อโครงสร้างราคาพลังงาน ทั้งการปรับปรุงการคำนวณราคาหน้าโรงกลั่นและค่าการตลาดให้สะท้อนต้นทุนที่แท้จริง ควบคู่ไปกับการอัดฉีดเม็ดเงิน เพื่อกระตุ้นกำลังซื้อและเยียวยาผลกระทบจากค่าครองชีพ ได้แก่ การเดินหน้าโครงการคนละครึ่ง พลัส, การเพิ่มวงเงินบัตรสวัสดิการแห่งรัฐเป็น 400 บาท, การปล่อย SOFT LOAN วงเงิน 1 หมื่นล้านบาทเพื่อเสริม สภาพคล่องให้กลุ่ม SME และทบทวนฟรี VISA สำหรับบางประเทศ หวังบรรเทาผลกระทบจากเงินเฟ้อและขับเคลื่อนเศรษฐกิจให้ผ่านพ้นช่วงเวลาที่ท้าทายนี้ไปได้

เนื้อหาที่เกี่ยวข้อง:

- ผู้สอบบัญชี “เอื้อทุจริต” บทเรียนคดีโกงจากหุ้น STARK

- สงครามตะวันออกกลางพ่นพิษ ไทยเศรษฐกิจแย่-เงินเฟ้อเร่งตัว

- เงินเฟ้อของไทยกำลังขาขึ้น ตั้งแต่เม.ย. เป็นต้นไป