การเงินการคลัง

การเงินการคลัง

ปัจจุบัน ปัจจัยด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ซึ่งสอดคล้องกับกระแสการรณรงค์ลดโลกร้อน ได้กลายเป็นหนึ่งในปัจจัยสำคัญที่นักลงทุนใช้ประกอบการในการประเมินมูลค่าหลักทรัพย์ ทำให้การเข้าถึงข้อมูลที่โปร่งใส เป็นมาตรฐานเดียวกัน และสามารถเทียบเคียงระหว่างบริษัทได้ มีความสำคัญมากขึ้นต่อการตัดสินใจลงทุน

เพื่อตอบโจทย์นี้ ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) จึงผลักดันให้บริษัทจดทะเบียนเปิดเผยข้อมูลด้านความยั่งยืนผ่านระบบ SET ESG Data Platform ซึ่งรวบรวมข้อมูลตั้งแต่การใช้พลังงาน การปล่อยก๊าซเรือนกระจก การใช้น้ำ การจัดการของเสีย รวมไปจนถึงประเด็นด้านสังคมและธรรมาภิบาล

ธุรกิจไทยพึ่งพลังงานฟอสซิลสูง

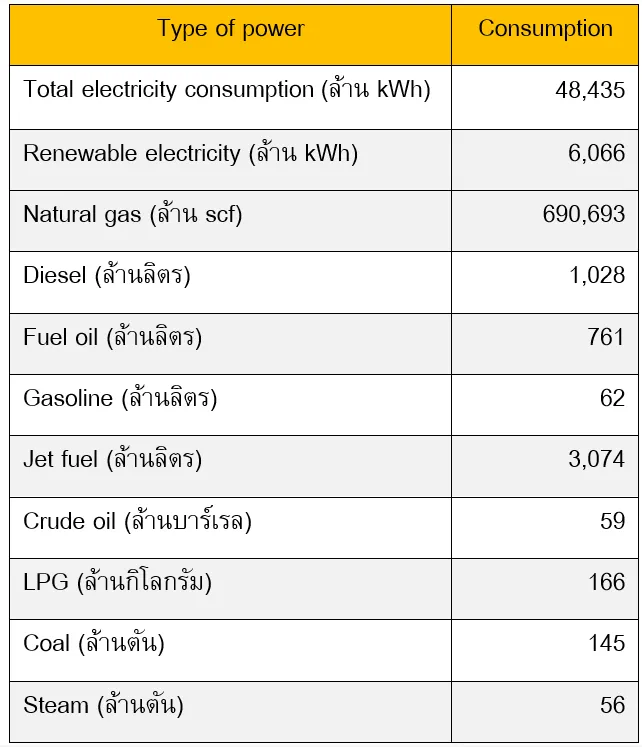

รายงานจาก ตลท. ระบุว่า ข้อมูลจาก SET ESG Data Platform ปี 2568 สะท้อนว่าภาคธุรกิจไทยยังคงพึ่งพาพลังงานจากเชื้อเพลิงฟอสซิลเป็นหลัก แม้จะเริ่มมีการใช้พลังงานทดแทนเพิ่มขึ้นก็ตาม โดยบริษัทจดทะเบียน 776 แห่ง ใช้ไฟฟ้ารวม 48,435 ล้านกิโลวัตต์-ชั่วโมง (kWh) โดยเป็นไฟฟ้าที่มาจากพลังงานทดแทน 6,066 ล้าน kWh หรือคิดเป็นเพียง 13% ของการใช้ไฟฟ้าทั้งหมด

ด้านการใช้เชื้อเพลิง ก๊าซธรรมชาติเป็นแหล่งพลังงานหลักของภาคธุรกิจ ด้วยปริมาณการใช้ 690,693 ล้านลูกบาศก์ฟุตมาตรฐาน (scf) รองลงมาคือ น้ำมันดีเซล 1,028 ล้านลิตร และน้ำมันเตา 761 ล้านลิตร ซึ่งล้วนเป็นเชื้อเพลิงที่มีต้นทุนผันผวนตามสถานการณ์และราคาพลังงานในตลาดโลก

ตารางแสดงยอดรวมการใช้พลังงานของบริษัทจดทะเบียนไทย 776 แห่ง ปี 2568

พลังงานทดแทนเร่งขึ้น 42.7% ใน 1 ปี

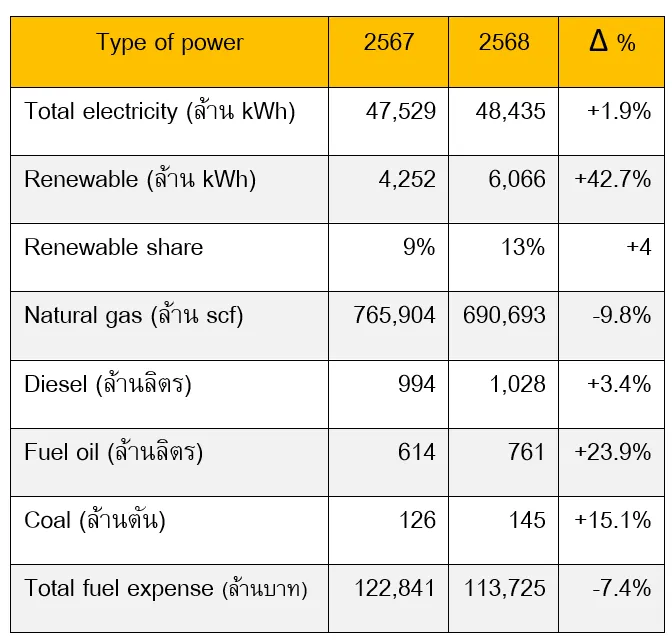

เมื่อเปรียบเทียบข้อมูลปี 2568 กับปี 2567 ในกลุ่มบริษัทจดทะเบียนชุดเดียวกัน 776 แห่ง พบสัญญาณการเปลี่ยนผ่านด้านพลังงานที่ชัดเจน แม้ว่าการใช้ไฟฟ้าโดยรวมจะเพิ่มขึ้นเพียง 1.9% ตามการขยายตัวของกิจกรรมทางเศรษฐกิจ แต่การใช้ไฟฟ้าจากพลังงานทดแทนกลับเพิ่มขึ้น 42.7% ส่งผลให้สัดส่วนการใช้พลังงานทดแทนต่อการใช้ไฟฟ้าทั้งหมดของกลุ่มบริษัทดังกล่าว เพิ่มจาก 9% เป็น 13% ภายในเวลาเพียง 1 ปี สะท้อนว่า ภาคธุรกิจไทยกำลังเร่งปรับโครงสร้างการใช้พลังงาน โดยหันมาใช้พลังงานสะอาดมากขึ้น

ตารางเปรียบเทียบปริมาณการใช้พลังงานของบริษัทจดทะเบียนไทย ปี 2567 และ ปี 2568

ขณะเดียวกัน ระดับการเปิดเผยข้อมูลของบริษัทจดทะเบียนก็มีพัฒนาการอย่างต่อเนื่อง โดยในปี 2568 บริษัทถึง 96% เปิดเผยข้อมูลการใช้ไฟฟ้า และ 62% รายงานการใช้ไฟฟ้าจากพลังงานทดแทนแยกต่างหาก ขณะที่การใช้เชื้อเพลิงโดยตรง เช่น น้ำมันดีเซลและน้ำมันเบนซิน มีอัตราการรายงานอยู่ที่ 75% และ 68% ตามลำดับ ส่วนเชื้อเพลิงเฉพาะทาง ได้แก่ ก๊าซธรรมชาติ น้ำมันเตา และถ่านหิน มีอัตราการรายงานเพียง 30-35%

ข้อมูลดังกล่าวสะท้อนว่า การรายงานการใช้ไฟฟ้าได้กลายเป็นมาตรฐานพื้นฐานที่บริษัทจดทะเบียนส่วนใหญ่แล้ว ขณะที่การเปิดเผยข้อมูลเชื้อเพลิงเฉพาะทางยังมีพื้นที่ในการขยายความครอบคลุมต่อไป ซึ่งจะช่วยให้ประเมินความเสี่ยงด้านพลังงานของภาคธุรกิจมีความแม่นยำและครอบคลุมมากยิ่งขึ้น

2 ตัวชี้วัดสะท้อนความเสี่ยงอุตสาหกรรม

นอกจากใช้ติดตามข้อมูลด้านความยั่งยืนแล้ว ฐานข้อมูล SET ESG Data Platform ยังสามารถนำมาพัฒนาตัวชี้วัดเชิงโครงสร้าง เพื่อเปรียบเทียบความเสี่ยงด้านพลังงานของแต่ละกลุ่มอุตสาหกรรมได้ โดยการศึกษาครั้งนี้นำเสนอตัวชี้วัดสำคัญ 2 ตัว ได้แก่ Energy Intensity และ Margin Sensitivity

สำหรับ Energy Intensity เป็นตัวชี้วัดระดับความเข้มข้นการพึ่งพาพลังงานของธุรกิจ โดยคำนวณจากสัดส่วนค่าใช้จ่ายด้านพลังงาน ทั้งค่าไฟฟ้าและเชื้อเพลิง ต่อค่าใช้จ่ายรวมของบริษัทแต่ละแห่ง ก่อนนำมาเฉลี่ยในแต่ละกลุ่มอุตสาหกรรม ผลการศึกษาพบว่า กลุ่มปิโตรเคมีมีการพึ่งพาพลังงานสูงที่สุด คิดเป็น 10.2% ของต้นทุนรวม รองลงมาคือกลุ่มขนส่ง 9.9% และกลุ่มท่องเที่ยว 5.6% สะท้อนว่าพลังงานเป็นต้นทุนหลักในการดำเนินธุรกิจของอุตสาหกรรมเหล่านี้ ขณะที่กลุ่มธนาคาร ประกันภัย และสื่อสารและโทรคมนาคม มีสัดส่วนค่าใช้จ่ายด้านพลังงานต่ำกว่า 2.5%

ขณะที่ Margin Sensitivity เป็นตัวชี้วัดที่ใช้ประเมินว่า กำไรของแต่ละกลุ่มธุรกิจมีความอ่อนไหวต่อการเปลี่ยนแปลงของต้นทุนพลังงานมากน้อยเพียงใด

ตัวชี้วัดทั้งสองสะท้อนมิติความเสี่ยงที่แตกต่างกัน เพราะอุตสาหกรรมที่ใช้พลังงานจำนวนมาก ไม่ได้หมายความว่าจะได้รับผลกระทบต่อกำไรมากที่สุดเสมอไป เนื่องจากบางธุรกิจสามารถผลักภาระต้นทุนที่เพิ่มขึ้นไปยังผู้บริโภคผ่านการปรับราคาสินค้าและบริการได้

ขณะที่บางธุรกิจต้องรับภาระต้นทุนไว้เอง ส่งผลให้อัตรากำไรถูกกดดันมากกว่า เมื่อนำ Energy Intensity และ Margin Sensitivity มาวิเคราะห์ร่วมกับขนาดค่าใช้จ่ายด้านเชื้อเพลิง จึงสามารถจัดทำ Risk Matrix หรือแผนที่ความเสี่ยง 3 มิติ เพื่อจัดกลุ่มอุตสาหกรรมตามระดับความเสี่ยงด้านพลังงานได้อย่างเป็นระบบ และช่วยให้นักลงทุนประเมินผลกระทบจากความผันผวนของราคาพลังงานได้แม่นยำยิ่งขึ้น

วิกฤตพลังงานสะเทือนหุ้นไทย

การรายงานข้อมูลใน SET ESG Data Platform ไม่ได้มีความสำคัญเพียงในมิติของการรายงานด้านความยั่งยืน แต่ยังสะท้อนถึงการดำเนินงานของบริษัทจดทะเบียนไทยในการรับมือกับความเสี่ยงด้านพลังงาน ซึ่งกลายเป็นปัจจัยสำคัญในการประเมินมูลค่าหลักทรัพย์

โดยในช่วงต้นปี 2569 โลกเผชิญกับความตึงเครียดด้านพลังงานครั้งสำคัญ จากความขัดแย้งระหว่างสหรัฐอเมริกาและอิหร่าน ส่งผลให้การขนส่งน้ำมันดิบและก๊าซธรรมชาติเหลว (LNG) ผ่านช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางขนส่งพลังงานราวหนึ่งในสี่ของโลก ต้องหยุดชะงัก ส่งผลให้ราคาน้ำมันดิบและค่าประกันภัยการเดินเรือพุ่งสูงขึ้นอย่างรวดเร็ว

สำหรับประเทศไทย เหตุการณ์ดังกล่าวสะท้อนความเปราะบางเชิงโครงสร้างด้านความมั่นคงทางพลังงานและเศรษฐกิจ เนื่องจากไทยเป็นประเทศผู้นำเข้าพลังงานสุทธิรายใหญ่ของเอเชีย โดยมีมูลค่าการนำเข้าพลังงานคิดเป็นเกือบ 6% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) และกว่า 58% ของการนำเข้าน้ำมันดิบมาจากภูมิภาคตะวันออกกลาง เมื่อราคาพลังงานในตลาดโลกปรับตัวสูงขึ้น ต้นทุนดังกล่าวจึงถูกส่งผ่านมายังผู้บริโภค ภาคธุรกิจ และภาครัฐ ผ่านต้นทุนค่าพลังงาน ค่าขนส่ง และภาระงบประมาณที่เพิ่มขึ้น

แรงกดดันดังกล่าวสะท้อนมายังตลาดทุนไทย โดยในช่วงเดือน มี.ค. 2569 ดัชนีตลาดหลักทรัพย์ไทย (SET Index) ปรับลดลง 5.24% จากความกังวลของผู้ลงทุนต่อวิกฤตช่องแคบฮอร์มุซที่ดันราคาพลังงานโลกขึ้นอย่างรวดเร็ว อย่างไรก็ตาม หากพิจารณาประมาณการกำไรของนักวิเคราะห์ประกอบ พบว่าราคาหุ้นบางกลุ่มอุตสาหกรรมปรับตัวลงมากเกินกว่าที่ปัจจัยพื้นฐานรองรับ

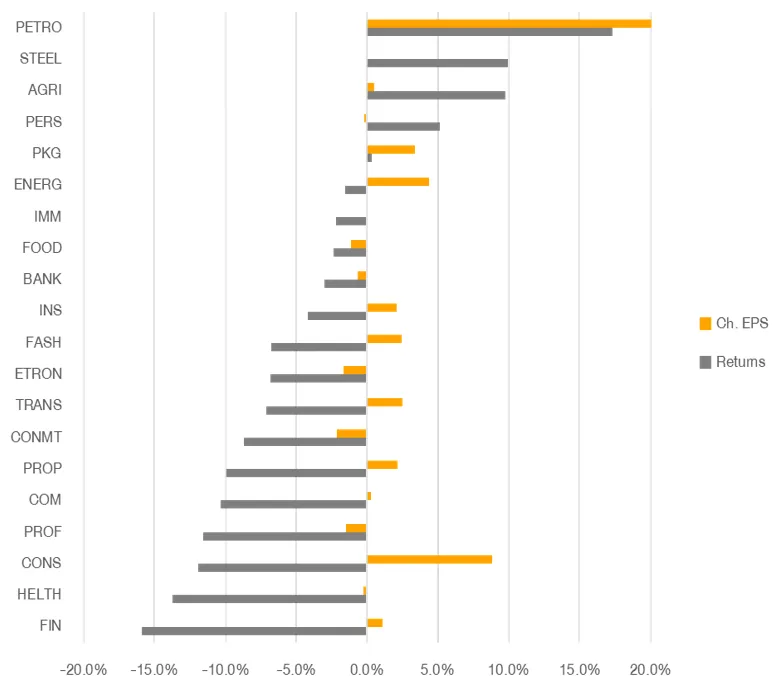

ผลตอบแทนเทียบการเปลี่ยนประมาณการกำไร มี.ค. 69

เมื่อเจาะลึกลงไปในระดับรายกลุ่มอุตสาหกรรม พบว่า กลุ่มปิโตรเคมี ราคาหุ้นปรับขึ้นกว่า 17.3% พร้อมกับการปรับเพิ่มประมาณการกำไร (EPS) ในทิศทางเดียวกัน เช่นเดียวกับดัชนีของกลุ่มธุรกิจ เหล็ก สินค้าเกษตร และ ของใช้ส่วนตัว ที่ได้รับอานิสงส์จากราคาสินค้าโภคภัณฑ์ที่ปรับตัวสูงขึ้นตามต้นทุนพลังงาน

ส่วนกลุ่มการขนส่ง อุปโภคบริโภค และวัสดุก่อสร้าง ปรับลดลงถึง 11–14% เนื่องจากผู้ลงทุนประเมินว่าอัตรากำไร (Margin) จะถูกบีบอย่างหลีกเลี่ยงไม่ได้ แต่เรื่องที่น่าสนใจกว่าคือหากพิจารณาการปรับประมาณการกำไรของนักวิเคราะห์ประกอบไปด้วยแล้ว พบว่าราคาได้ปรับลดลงไปมากแล้ว ทั้งที่ความสามารถในการทำกำไรในอนาคตยังคงใกล้เคียงเดิม

ตัวอย่าง เช่น กลุ่มธุรกิจการเงินปรับลดลงมากที่สุดในตลาดกว่า 15% ทั้งที่ EPS ถูกปรับขึ้น เช่นเดียวกับกลุ่มรับเหมาก่อสร้าง และกลุ่มอสังหาริมทรัพย์ กลุ่มโรงพยาบาล และกลุ่มค้าปลีก ที่มีช่องว่างระหว่างผลตอบแทนของหุ้น (Returns) กับ EPS ห่างค่อนข้างมาก (Mispricing) และช่องว่างดังกล่าวสะท้อนว่าตลาดอาจยังไม่ได้ใช้ข้อมูลพลังงานในการประเมินมูลค่าอย่างเต็มที่ ซึ่งเป็นประเด็นที่ผู้ลงทุนสามารถนำไปพิจารณาประกอบการวิเคราะห์ได้

นักลงทุนประเมินความเสี่ยงได้ดีขึ้น เมื่อบริษัทเปิดเผยข้อมูล

หากตลาดสามารถใช้ข้อมูลจาก ESG Data Platform เพื่อประเมินความเสี่ยงด้านพลังงานของบริษัทจดทะเบียนได้แม่นยำขึ้น คำถามสำคัญ คือ ในช่วงที่ตลาดเผชิญกับความผันผวนด้านพลังงาน บริษัทที่เปิดเผยข้อมูลควรได้รับผลตอบแทนแตกต่างจากบริษัทที่ยังไม่เปิดเผยหรือไม่

เพื่อตอบคำถามดังกล่าว การศึกษานี้แบ่งบริษัทจดทะเบียนใน SET ออกเป็นสองกลุ่มภายในอุตสาหกรรมเดียวกัน ได้แก่ กลุ่ม Yes คือ บริษัทที่เปิดเผยข้อมูลค่าใช้จ่ายด้านพลังงานผ่าน ESG Data Platform ในปี 2568 ภายในวันที่ 31 มี.ค. 2569 และกลุ่ม No คือบริษัทที่ยังไม่เปิดเผย

จากนั้นเปรียบเทียบค่าเฉลี่ยผลตอบแทนของหุ้นทั้ง 2 กลุ่ม เฉพาะในดัชนี SET100 ในช่วงเดือน มี.ค. 2569 ซึ่งเป็นช่วงที่ตลาดสะท้อนเหตุการณ์ช่องแคบฮอร์มุซมาได้ 1 เดือนพอดี การวัดในลักษณะนี้ช่วยควบคุมความแตกต่างเชิงโครงสร้างระหว่างอุตสาหกรรม และขนาดของบริษัท ทำให้ส่วนต่างของผลตอบแทนเฉลี่ยระหว่างสองกลุ่มสะท้อนส่วนต่างผลตอบแทน (Disclosure Premium) ที่มาจากความแตกต่างด้านการเปิดเผยข้อมูลเป็นหลัก

ในหลาย Sector เช่น กลุ่มการเงิน ธนาคารและธุรกิจประกัน รวมถึงกลุ่มโทรคมนาคม และกลุ่มขนส่ง พบว่าบริษัทที่เปิดเผยข้อมูลกลับมีผลตอบแทนเฉลี่ยสูงกว่า (Disclosure Premium) ซึ่งเหตุผลอาจไม่ใช่เพราะบริษัทเหล่านั้นใช้พลังงานน้อยกว่า แต่อาจเป็นเพราะตลาดสามารถประเมินความเสี่ยงได้ชัดเจนกว่า ความไม่แน่นอนที่ลดลงถูกตลาดตีมูลค่าเป็นผลตอบแทนชดเชยความเสี่ยง (Risk Premium) ที่ต่ำกว่า

ผลลัพธ์ดังกล่าวชี้ให้เห็นว่า การเปิดเผยข้อมูลผ่าน ESG Data Platform ในช่วงวิกฤตพลังงานครั้งนี้ ไม่ได้เป็นเพียงการปฏิบัติตามหลักบรรษัทภิบาลเท่านั้น แต่ยังเป็นกลไกสำคัญที่ช่วยให้ตลาดทำงานได้อย่างมีประสิทธิภาพมากขึ้น

เนื้อหาที่เกี่ยวข้อง: